LIB用グラファイト負極 市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

LIB用グラファイト負極市場レポートは、負極材タイプ(人造黒鉛および天然黒鉛)、最終用途(電気自動車、エネルギー貯蔵システム、家電製品、その他)、および地域別(アジア太平洋、北米、欧州、その他地域)に分類されます。市場予測は、数量(トン)および金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リチウムイオン電池(LIB)用グラファイト負極材市場の概要

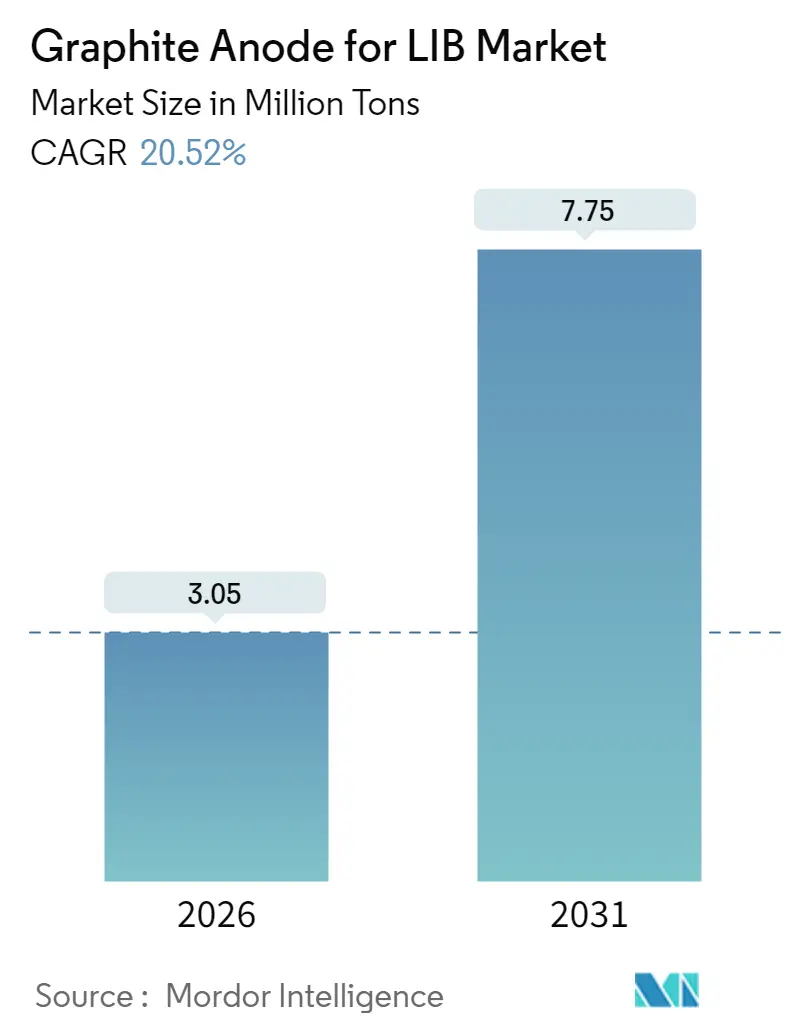

リチウムイオン電池(LIB)用グラファイト負極材市場は、2025年に253万トンと評価され、2026年には305万トンに成長し、2031年までに775万トンに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は20.52%と見込まれています。電気自動車(EV)のセル容量の増加、定置型蓄電プロジェクトの拡大、国内生産を奨励する現地化義務などが、市場の成長を加速させる主要因となっています。

市場の主要な動向と洞察

1. 負極材タイプ別分析

合成グラファイトは、その優れたサイクル寿命と超高速充電プロトコルとの互換性により、2025年にはグラファイト負極材市場の56.78%を占め、依然として量的なリーダーシップを維持しています。しかし、コストに敏感な天然グラファイトも、精製技術の進歩により自動車グレードの純度を低コストで達成できるようになり、性能差を縮めています。天然グラファイトは、エントリーレベルのリン酸鉄リチウム(LFP)バッテリーでニッチ市場を確立しており、2031年までに24.10%のCAGRで堅調な成長が予測されています。BYDのブレードバッテリーが2万5,000ドル以下のEVラインで高比率の天然原料を選択していることからも、その信頼性の向上が伺えます。

コーティング技術も進化しており、ピッチ由来の炭素やカーボンナノチューブ層が初期クーロン効率を高めるために両方の材料で利用されています。合成グラファイトはカレンダー寿命の保持において優位性を保っており、これは15万マイル保証を提供する自動車メーカーにとって重要です。EUの炭素規制は標準レンジモデルを天然グラファイトに誘導する可能性がありますが、米国の国内含有量クレジットはプレミアム車両を合成グラファイトに戻すインセンティブを与えており、地域的な材料代替パターンを生み出しています。これにより、市場は高容量で価格に敏感な天然グラファイト部門と、プレミアムで設計された合成グラファイトのニッチ市場という二層構造に分かれつつあります。

2. 用途別分析

電気自動車(EV)は、2025年の負極材消費量の71.05%を占め、市場を支配しています。シリコンブレンドが商業的に実現可能になり、kWhあたりのグラファイト強度が安定しているにもかかわらず、EV向けLIB用グラファイト負極材市場は2031年までに大幅な成長が見込まれています。一方、エネルギー貯蔵システム(ESS)は、22.30%のCAGRでより速い成長を遂げると予測されています。これは、テキサス州やカリフォルニア州での数時間持続する設備が、重量エネルギー密度よりも長いサイクル寿命を優先し、天然グラファイトを主成分とするLFPセルを好む傾向にあるためです。

消費者向け電子機器は2025年の需要のかなりの部分を占めましたが、デバイスの出荷量が横ばいであるため、デバイスあたりのグラファイト搭載量がわずかに増加しても、そのシェアは減少すると予想されています。「その他」のセグメント(電動工具、電動自転車、二輪車など)は、インドのFAME-II補助金や東南アジアの都市モビリティイニシアチブに支えられ、拡大傾向にあります。

3. 地域別分析

アジア太平洋地域は、中国の巨大な製造能力に牽引され、2025年の出荷量の73.85%を供給しました。中国は、低コストの電力、地方の土地割引、迅速な許認可により、コスト面での優位性を確立しています。一方、日本と韓国は、独自のコーティング技術で強化された高マージンの合成グラファイトに注力しています。三菱ケミカルのMAGE-Mシリーズは、その高性能コーティングによりプレミアム価格で取引されており、LIB用グラファイト負極材市場における性能重視のニッチ市場を強調しています。

ヨーロッパは、2031年までに28.05%のCAGRで最も急成長する地域と予測されています。これは、自動車メーカーが2027年までに地域含有量基準を義務付けるEUバッテリー規制に準拠しようとする動きに牽引されています。Northvoltのスウェーデンの工場は、水冶金ループによるグラファイトリサイクルで先行しており、BASFのシュヴァルツハイデ工場は再生可能エネルギーを利用して低炭素合成グラファイトを生産しています。しかし、ヨーロッパの現金コストはアジア太平洋地域よりも依然として大幅に高く、競争力を維持するためには炭素国境調整が不可欠です。

北米は、2024年の市場シェアは小さかったものの、セクション45Xクレジットによる補助金に牽引され、2030年までにそのシェアを倍増させると見込まれています。SyrahのVidalia工場は2025年にテスラのテキサス州ギガファクトリーに直接供給し、国内産地としてのプレミアムを活用しました。Novonixはエネルギー省の融資保証を受け、2026年までに合成グラファイトの生産能力を立ち上げ、FordとGMに供給する予定です。メキシコは費用対効果の高い電極コーティングとパック組立で際立っていますが、主要な黒鉛化設備がないため、北米の供給は短期的には制約されています。

市場を牽引する要因

* EV駆動のリチウムイオン電池セル容量の急増: 2024年1月から2025年10月の間に発表されたギガファクトリープロジェクトは、標準的なグラファイト負荷で負極材の需要を増加させています。米国のインフレ削減法(IRA)やEUバッテリー規制の含有量基準を満たすため、セルメーカーは負極材生産ラインを最終組立拠点から200km以内に配置する必要があり、これがサプライチェーンの現地化を促進しています。この広範な拡大は、2027年までLIB用グラファイト負極材市場に構造的な不足を生み出すと予想されます。

* 中国のスケールアップによる合成グラファイトのコスト低下: 2024年には、内モンゴルと四川省での新しい炉の稼働により、中国製合成グラファイトの単価が大幅に下落しました。統合生産者は、Sinopecとの契約を活用して石油ニードルコークスを割引価格で調達し、高稼働率でAcheson炉を稼働させることで、これらのコスト削減をセル顧客に還元しています。ただし、EUの暫定的なアンチダンピング関税が、ヨーロッパ市場におけるこの優位性を緩和しています。

* 国内バッテリーサプライチェーンに対する政府のインセンティブ: 米国のセクション45Xは、国内生産された負極材に対して税額控除を提供し、合成グラファイトの現金コストを削減します。インドや中国でも同様のイニシアチブが、対象となる工場に資本リベート、土地割引、VAT免除などの優遇措置を提供しています。これらの重複するインセンティブは、従来のハブ・アンド・スポーク型の貿易ダイナミクスを崩し、複数拠点での生産が可能な中堅サプライヤーの戦略的重要性を高めています。

* 高エネルギー消費者向け電子機器の需要急増: AppleのiPhone 16 ProやSamsungのGalaxy S25 Ultraなどのフラッグシップスマートフォンは、シリコン-グラファイト複合材に移行しており、ハンドセットあたりのグラファイト含有量が増加しています。ラップトップやウェアラブルも、より薄いプロファイルとENERGY STAR目標の達成を目指して同様のシフトをしており、デバイス全体の出荷量が横ばいであるにもかかわらず、消費者向け電子機器のグラファイト総需要を押し上げています。

市場の抑制要因

* 天然グラファイト供給の集中と輸出規制: 2024年、中国は世界の天然グラファイト採掘生産と球状化能力を支配しました。2023年12月の輸出許可拡大後、中国政府はすべてのバッテリーグレードのフレーク輸出を監督しており、中国国外への出荷に遅延を引き起こしています。非中国源からの総供給量は2026年まで不足すると予測されており、LIB用グラファイト負極材市場のボラティリティが高まっています。

* 黒鉛化炉に対する排出規制の強化: Acheson炉は、合成負極材1トンあたり大量のCO₂を排出します。これは、2035年までにさらに厳しくなるEUの厳しい炭素排出量目標を達成する上で大きな課題となっています。POSCOの電気アーク実験はScope 1排出量の削減に成功しましたが、電力コストの増加を伴います。三菱の水素プラズマイニシアチブは、実験室規模ではありますが、排出量を大幅に削減しています。

* SiリッチおよびLi金属負極へのシフト: 長期的には、シリコンリッチ負極やリチウム金属負極への技術シフトが、グラファイト負極材市場の成長を抑制する可能性があります。

競争環境

LIB用グラファイト負極材市場は、中程度の統合度合いにあります。リサイクルグラファイトや低炭素プロセスには、新たな機会が集中しています。地域的な差異が加速しており、中国のサプライヤーは毎年生産能力を増強し、コモディティグレードの優位性を追求しています。ヨーロッパや日本の生産者は、サイクル寿命と高速充電性能でプレミアムなニッチ市場を開拓し、価格上昇を主導しています。米国のプレーヤーは、税額控除やオフテイク契約を活用して規模のギャップを埋めています。調達チームがデュアルソーシング戦略に移行するにつれて、市場シェアは徐々に再均衡するでしょうが、コスト曲線は中国が2030年にも世界の生産量の半分以上を供給することを示唆しています。したがって、LIB用グラファイト負極材市場は、コモディティ規模とエンジニアリング性能のバランスをとる二層構造を維持する可能性が高いです。

主要企業

* Beterui New Materials Group Co. Ltd

* Shanshan Co. Ltd

* POSCO CHEMICAL

* Shanghai Putailai New Energy Technology Co. Ltd

* SGL Carbon

最近の業界動向

* 2025年7月: POSCO Future Mは、日本のバッテリー会社と負極材供給契約を締結しました。同社は世宗工場で天然グラファイト負極材を生産し、日本で製造される電気自動車用バッテリーに供給する計画です。

* 2025年4月: Falcon Energy Materials plcとShanshan Co. Ltdは、モロッコにあるFalconのコーティング球状精製グラファイト負極材生産施設の顧客基盤を開発するための戦略的パートナーシップに関するタームシートの署名を発表しました。Shanshanは、天然グラファイト負極材と合成グラファイト負極材の両方を生産するリチウムイオン電池負極材の生産者です。

このレポートは、リチウムイオン電池(LIB)用グラファイト負極材市場に関する詳細な分析を提供しています。グラファイト負極材は、LIBにおいてリチウムイオンの貯蔵と放出を安定的に行うための最も一般的な負極材です。

市場の概要と予測

LIB用グラファイト負極材市場は、2026年には305万トンに達すると予測されており、2031年までの年平均成長率(CAGR)は20.52%と見込まれています。市場は、負極材タイプ別(合成グラファイト、天然グラファイト)、最終用途アプリケーション別(電気自動車、エネルギー貯蔵システム、家電製品、その他)、および地域別(アジア太平洋、北米、欧州、その他地域)に細分化され、それぞれについて金額(USD)と数量(トン)に基づく市場規模と予測が提供されています。

主要な市場セグメントとトレンド

負極材タイプ別では、合成グラファイトが市場を牽引しており、2025年の数量ベースで56.78%を占めています。これは、急速充電や長寿命を求めるアプリケーションで好まれているためです。

最終用途アプリケーション別では、エネルギー貯蔵システム(ESS)が2031年まで22.30%のCAGRで最も速い成長を遂げると予想されています。これは、電力会社が数時間にわたるバッテリープロジェクトを導入していることに起因します。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 電気自動車(EV)の普及に伴うリチウムイオン電池の生産能力拡大

* 中国のスケールアップ企業による合成グラファイトのコスト低下

* 国内バッテリーサプライチェーンを支援する政府のインセンティブ

* 高エネルギーを必要とする家電製品の需要急増

* 高レート負極材を必要とする急速充電アーキテクチャの進化

市場の阻害要因と課題

一方で、市場にはいくつかの阻害要因も存在します。

* 天然グラファイト供給の集中と輸出規制:特に中国の輸出許可規則は、高純度天然グラファイトのリードタイムを増加させ、中国以外のバイヤーに代替供給源の確保や合成グラファイトへの切り替えを促しています。

* グラファイト化炉からの排出物に対する環境規制の強化

* シリコンリッチ負極材やリチウム金属負極材へのシフトの可能性

地域別の動向と政府の支援

米国では、インフレ削減法(IRA)のセクション45Xによる税額控除や、DOE(エネルギー省)による大規模プラントへの融資保証など、国内生産を支援するインセンティブが提供されています。これにより、ルイジアナ州やテネシー州での大規模プラント建設が促進されています。

競争環境

レポートでは、市場の集中度、戦略的動向、市場シェア分析を含む競争環境についても詳述されています。Beterui New Materials Group、JFEケミカル、三菱ケミカル、POSCO CHEMICAL、昭和電工、東海カーボンなど、主要企業のプロファイルが提供されており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが含まれています。

今後の展望

本レポートは、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価も行っています。これにより、市場参加者は戦略的な意思決定を行うための包括的な情報源を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 EV駆動のリチウムイオン電池セル容量拡張の急増

- 4.2.2 中国のスケールアップ企業による合成黒鉛のコスト低下

- 4.2.3 国内電池サプライチェーンに対する政府のインセンティブ

- 4.2.4 高エネルギー消費家電の需要急増

- 4.2.5 高速充電アーキテクチャにおける高レートアノードの必要性

- 4.3 市場抑制要因

- 4.3.1 天然黒鉛供給の集中と輸出規制

- 4.3.2 黒鉛化炉に対する排出ガス規制の強化

- 4.3.3 SiリッチおよびLi金属アノードへのシフト

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

- 5.1 アノード材料タイプ別

- 5.1.1 合成黒鉛

- 5.1.2 天然黒鉛

- 5.2 最終用途アプリケーション別

- 5.2.1 電気自動車

- 5.2.2 エネルギー貯蔵システム

- 5.2.3 家庭用電化製品

- 5.2.4 その他(電動工具およびe-モビリティ)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 韓国

- 5.3.1.4 インド

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Beterui New Materials Group Co. Ltd

- 6.4.2 Guangdong Kaijin New Energy Technology Co. Ltd

- 6.4.3 Hunan Zhongke Electric Co. Ltd (Hunan Zhongke Xingcheng Graphite Co. Ltd)

- 6.4.4 JFEケミカル株式会社

- 6.4.5 三菱ケミカル株式会社

- 6.4.6 日本カーボン株式会社

- 6.4.7 POSCO CHEMICAL

- 6.4.8 SGL Carbon

- 6.4.9 Shanghai Putailai New Energy Technology Co. Ltd

- 6.4.10 Shangtai Technology

- 6.4.11 Shanshan Co. Ltd

- 6.4.12 Shenzhen Sinuo Industrial Development Co. Ltd

- 6.4.13 Shenzhen Xiangfenghua Technology Co. Ltd

- 6.4.14 昭和電工株式会社

- 6.4.15 東海カーボン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

LIB用グラファイト負極について、包括的な概要を以下に述べさせていただきます。

LIB用グラファイト負極とは、リチウムイオン電池(LIB)において、リチウムイオンを吸蔵・放出する役割を担う負極材料として使用されるグラファイト(黒鉛)のことです。グラファイトは、炭素原子が六角形の網目状に結合した層が積み重なった結晶構造を持ち、この層間にリチウムイオンがインターカレーション(層間挿入)およびデインターカレーション(層間脱離)することで、電池の充放電が行われます。グラファイトは、その高い理論容量、優れたサイクル安定性、比較的低いコスト、そして高い安全性から、現在、リチウムイオン電池の負極材料として最も広く採用されています。

グラファイト負極材料には、主に天然グラファイトと人造グラファイトの二つの種類があります。天然グラファイトは、地下から採掘される天然の黒鉛鉱石を精製し、球状化や表面処理を施して製造されます。高容量でコストが低いという利点がありますが、結晶性が高すぎるために充放電時の体積変化が大きく、サイクル寿命や急速充電性能に課題を抱えることがあります。一方、人造グラファイトは、石油コークスやピッチなどの炭素質原料を高温で黒鉛化処理して製造されます。結晶構造を制御しやすいため、天然グラファイトに比べてサイクル寿命やレート特性(急速充放電性能)に優れ、安定した性能を発揮します。しかし、製造コストが高いという点が課題です。近年では、これら二つのグラファイトの特性を組み合わせた複合材料や、シリコンなどの高容量材料とグラファイトを複合化した材料も開発されており、それぞれの欠点を補いながら性能向上を図っています。

グラファイト負極の主な用途は、もちろんリチウムイオン電池の負極材料です。具体的には、スマートフォン、ノートパソコン、タブレットなどの民生用電子機器から、電気自動車(EV)、プラグインハイブリッド車(PHEV)といった車載用バッテリー、さらには再生可能エネルギーの導入拡大に伴う定置型蓄電池(ESS)に至るまで、幅広い分野で利用されています。グラファイトがこれらの用途で選ばれる理由は、高いエネルギー密度を実現できること、充放電を繰り返しても性能が劣化しにくい優れたサイクル特性、比較的速い速度で充放電が可能な良好なレート特性、そして熱暴走などのリスクが低い高い安全性、さらにコストパフォーマンスの良さにあります。これらの特性が、現代社会における多様な電力ニーズに応えるリチウムイオン電池の普及を支えています。

関連技術としては、まず材料製造技術が挙げられます。天然グラファイトでは、採掘後の精製、粉砕、球状化、そして表面処理が重要です。人造グラファイトでは、原料の選定、成形、高温での黒鉛化処理、粉砕、分級、表面処理といった工程が品質を左右します。次に、表面改質技術は、グラファイト負極の性能向上に不可欠です。アモルファスカーボンやピッチ系カーボン、あるいは金属酸化物などでグラファイト粒子表面をコーティングすることで、電解液との副反応を抑制し、安定した固体電解質界面(SEI)層の形成を促進します。これにより、初回不可逆容量の低減、サイクル寿命の向上、レート特性の改善が図られます。また、高容量化を目指す複合化技術も重要です。特に、理論容量がグラファイトの約10倍と非常に高いシリコン系材料との複合化(SiOx/C、Si/Cなど)は、次世代負極材料の主流の一つとして研究開発が進められています。シリコンの大きな体積変化をグラファイトが緩衝することで、高容量と安定性の両立を目指しています。さらに、電極作製技術も重要であり、負極スラリーの調製、均一な塗工、乾燥、プレス工程の最適化が電池性能に大きく影響します。これらの技術は、バインダーや導電助剤の選定と密接に関連しています。

市場背景としては、リチウムイオン電池市場の爆発的な拡大に伴い、グラファイト負極材市場も急速な成長を遂げています。特に、世界的な脱炭素化の流れと各国政府のEV普及政策により、電気自動車市場が主要な牽引役となっています。また、再生可能エネルギーの導入拡大に伴う電力系統安定化のための定置型蓄電池の需要も、市場成長を後押ししています。サプライチェーンにおいては、中国がグラファイト負極材の主要な生産国であり、世界の供給の大部分を占めています。日本や韓国の企業も、高品質な人造グラファイトや特殊な表面処理技術を持つことで、市場において重要な役割を担っています。価格動向は、原料である天然グラファイトや石油コークスの価格、製造コスト、そして需給バランスによって変動しますが、EV市場の拡大に伴い、安定供給とコスト競争力の確保が重要な課題となっています。

将来展望としては、グラファイト負極は今後もリチウムイオン電池の主要な負極材料としての地位を維持しつつ、さらなる性能向上が求められています。最も重要な方向性の一つは、高容量化です。EVの航続距離延長や電子機器の小型化・軽量化の要求に応えるため、グラファイト単体での容量向上に加え、シリコン系負極材との複合化・実用化が加速すると考えられます。シリコン系負極材は、その高容量ゆえにグラファイトを凌駕する可能性を秘めていますが、体積変化によるサイクル劣化が課題であり、グラファイトとの複合化によってこの課題を克服する技術開発が進められています。次に、急速充電性能の向上も重要な課題です。EVの利便性を高めるためには、短時間での充電が不可欠であり、材料設計や電極構造の最適化によって、リチウムイオンの高速な吸蔵・放出を可能にする技術が求められます。また、車載用や定置型蓄電池用途では、長寿命化が強く要求されます。SEI層の安定化や材料劣化抑制技術のさらなる進化が期待されます。安全性向上も引き続き重要なテーマであり、熱暴走リスクの低減に向けた材料開発や電解液、セパレータとの総合的なアプローチが進められます。さらに、EVの普及やESSの導入を加速させるためには、低コスト化も不可欠です。製造プロセスの効率化や原料調達の多様化、リサイクル技術の確立などが求められます。将来的には、リチウム金属負極や酸化物系負極、硫化物系負極といった次世代負極材料の研究開発も進められていますが、グラファイトは当面の間、改良を重ねながら、リチウムイオン電池の進化を支え続けることでしょう。