黒鉛市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

グラファイト市場レポートは、種類(天然グラファイト、合成グラファイト)、用途(電極、耐火物・鋳造・鋳物、電池、潤滑剤、その他の用途)、最終用途産業(冶金、エレクトロニクス、自動車、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)と数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

黒鉛市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、黒鉛市場の規模、成長、シェア、および2026年から2031年までの予測について詳細に分析したものです。市場は、タイプ(天然黒鉛、合成黒鉛)、用途(電極、耐火物/鋳造/鋳物、電池、潤滑剤、その他)、最終用途産業(冶金、エレクトロニクス、自動車、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類され、市場予測は金額(米ドル)および数量(トン)で提供されています。

# 市場規模と予測

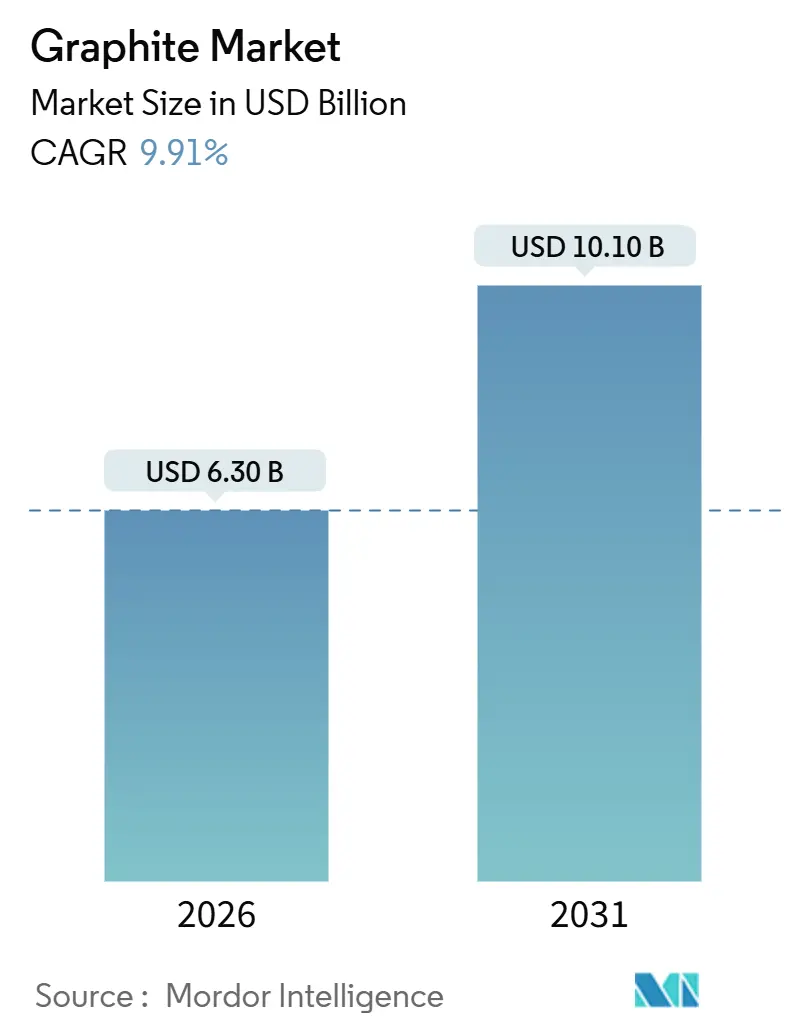

黒鉛市場規模は、2026年に63億米ドルと推定され、2031年までに101億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.91%です。この成長は、リチウムイオン電池ギガファクトリーへの記録的な設備投資、電気アーク炉(EAF)製鋼への移行、および超高純度合成黒鉛に対する半導体需要の増加によって牽引されています。

# 主要な市場トレンドと洞察

成長要因(ドライバー)

1. リチウムイオン電池ギガファクトリーの建設加速:

電池グレード黒鉛の需要は、2024年の90万トンから2030年までに270万トンへと3倍に増加すると見込まれています。これは、毎年約150 GWhのセル容量を追加する新しいギガファクトリーの建設によるものです。例えば、BTR New Materialは2025年に12万トン/年のアノード生産能力を追加し、Vianodeはノルウェーで1万トン/年の合成黒鉛プラントを稼働させました。米国では、Syrah ResourcesのVidalia施設が2025年半ばまでに11,250トン/年に達しています。リン酸鉄リチウム(LFP)系電池はアノード負荷を15%増加させ、ハイエンドセルにおけるシリコン代替のリスクを相殺しています。

2. 電気アーク炉(EAF)製鋼能力の拡大:

脱炭素化政策が高炉転換を促進するにつれて、EAF鋼は2030年までに年間110万トンの黒鉛電極を必要とすると予測されており、これは2024年の85万トンから増加します。HEG LimitedやGraphite Indiaなどの企業が生産能力を増強しており、ドイツのSalzgitter AGもEAF転換を計画しています。超高出力電極は30%の価格プレミアムがありますが、炉のエネルギー使用量を15%削減し、製鉄所の経済性を向上させます。

3. 半導体産業における超高純度合成黒鉛の需要増加:

高度なチップパッケージングには、1,500 W/m-Kを超える熱界面材料が必要であり、これは50 µm未満の超高純度合成黒鉛によって満たされます。Tokai CarbonとNippon Kokuenがこのニッチ市場の65%を供給し、TSMCやIntelなどの大手半導体メーカーが消費しています。SGL CarbonのSIGRAFLEXシートは、ヒートスプレッダーセグメントの40%を占めています。年間生産量は15,000トンに過ぎませんが、電池グレード材料の5~8倍の価格プレミアムがあり、高い利益率をもたらします。

4. 中国の輸出許可制度による中国外での供給投資加速:

2023年の中国の輸出許可制度は、当初世界の黒鉛貿易の5分の1を凍結させましたが、2025年11月の許可の一時停止は、同年中に18億米ドル規模の欧米での生産能力発表を促しました。Syrah Resourcesは米国の連邦政府の支援を受けてVidaliaを拡張し、Northern GraphiteはカナダのBissett Creek鉱山を再稼働させました。Vianodeのノルウェー施設は、中国製生産者よりも90%低い炭素排出量と10%のコスト優位性を約束しています。

5. バイオベースの「グリーン」合成黒鉛ルートの出現:

これは長期的な成長要因として挙げられています。

抑制要因(リステイント)

1. 合成黒鉛用ニードルコークス原料の供給不足:

Phillips 66が2024年に石油系ニードルコークス生産から撤退したことで、18万トン/年の生産能力が失われ、世界の供給が15%逼迫しました。GrafTechの電極出荷量は2025年第1四半期に22%減少し、スポット市場では18%の価格上昇が見られました。超高出力電極に適したニードルコークスを生産する精製所は世界にわずか12社しかなく、2022年以降の拡張発表はありません。

2. 電池アノードにおけるシリコン代替による黒鉛強度の低下:

Sila NanotechnologiesのTitan Siliconアノードは、2025年にMercedes-Benz EQGセルに初めて採用され、黒鉛の20%を代替しつつ体積エネルギー密度を800 Wh/Lに向上させました。IEAのモデルでは、シリコンブレンドが2030年までにEVバッテリー容量の35%に達し、黒鉛使用量を0.9 kg/kWhから0.7 kg/kWhに削減すると予測されています。しかし、コスト重視のLFPパックは依然として黒鉛を多用しており、2025年のEVモデルでシリコンアノードを採用したのはわずか12%に過ぎません。この代替は破壊的な力ではなく、需要を緩和する要因と見られています。

# セグメント分析

タイプ別

* 合成黒鉛: 2025年の黒鉛市場シェアの59.09%を占め、電池アノードや超高出力電極における高純度という利点により優位に立っています。

* 天然黒鉛: 2026年から2031年までのCAGRは12.29%と予測されており、耐火物、潤滑剤、膨張黒鉛製品における低コストが牽引役となっています。天然黒鉛濃縮物は2025年に800~1,200米ドル/トンであったのに対し、電池グレード合成黒鉛は4,500~6,500米ドル/トンであり、この価格差がコスト意識の高い購入者を惹きつけています。天然黒鉛の生産拠点はモザンビーク、タンザニア、マダガスカル、ブラジルなど多様であり、エネルギー集約的な合成黒鉛と比較して、天然黒鉛の加工は1トンあたりの電力消費量が5分の1であり、再生可能エネルギーを利用した選鉱プラントの恩恵を受けています。

用途別

* 電池: 2025年の需要の40.98%を占め、2031年までに17.94%の堅調なCAGRで成長すると予測されています。EV生産が3,000万台、定置型蓄電池が500 GWhに達する目標により、電池用黒鉛市場規模は2026年の2倍以上となる60億米ドルを超えると予想されています。

* 電極: EAF鋼向けに拡大し、鋼材市場の循環性と電極再利用技術の進歩を反映します。

* 耐火物、鋳造、鋳物: アルミニウムやマグネシウム製錬所が1,800℃の溶融に耐える黒鉛結合ライニングを採用することで進展します。

* 潤滑剤および摩擦調整剤: 航空宇宙および重機需要によって成長します。

* 熱管理材料: データセンタープロセッサや高出力EVインバーターの需要により急増します。

最終用途産業別

* 自動車: 2025年の需要の43.91%を占め、最終用途産業の中で最大の黒鉛市場シェアを保持しています。2031年までに16.99%のCAGRで拡大すると予測されており、大型の75 kWhバッテリーパックや炭化ケイ素インバーターが標準装備となることが要因です。

* エレクトロニクス: 半導体、家電製品、データセンターハードウェアにわたり、500 Wの熱設計電力を管理できる黒鉛ヒートスプレッダーを必要とするAIアクセラレーターによって成長が加速します。このセグメントの中心は日本、韓国、台湾にあり、世界の半導体パッケージング能力の70%を占めています。

* 冶金: EAF鋼やアルミニウム製錬の拡大により、より緩やかなCAGRで成長します。

* エネルギー: グリッドバッテリー、燃料電池、原子力発電所など、99.9%の純度の黒鉛フェルト電極を必要とする200 GWhの定置型蓄電池の追加により進展すると予測されています。

* 航空宇宙・防衛: 衛星熱制御パネルや極超音速機のノーズコーンが黒鉛の1,500 W/m-Kを超える導電性と耐アブレーション性を利用するため、大幅なCAGRを記録するでしょう。これらの特殊グレードは、一般的な製品の10~15倍の価格で取引され、SGL CarbonやMersenなどの専門サプライヤーをこのセグメントに引き付けています。

# 地域分析

* アジア太平洋: 2025年の収益の55.72%を占め、2031年までに11.34%のCAGRで成長すると予測されています。中国は2024年から2025年にかけて120万トン/年の新しい合成黒鉛生産能力を稼働させ、CATLやBYDに供給しています。日本と韓国は半導体グレード生産の65%を占め、TSMC、Samsung、Intelの工場に超高純度材料を輸出しています。インドの電極生産者は、国内のEAF鋼の成長に対応するため、2025会計年度に稼働率を72%に引き上げました。

* 北米: 国内のアノード独立を目指す2025年の12億米ドルの投資によって市場シェアが拡大すると予測されています。SyrahのVidalia工場は2025年に11,250トン/年に達し、2028年までに40,000トン/年を目指しています。NOVONIXは、テネシー州に30,000トン/年の合成施設を建設するための1億5,000万米ドルのエネルギー省助成金を確保しました。ニードルコークスの不足は、Phillips 66が2024年に撤退したため、この地域最大の制約となっています。

* 欧州: ノルウェーのVianode工場が2025年3月に1億5,000万ユーロを調達し、2030年までに10,000トン/年から50,000トン/年に規模を拡大することで成長を牽引しています。スウェーデンのTalga Groupは、Vittangi天然黒鉛プロジェクトを2027年までに19,500トン/年に拡張するため、1億5,000万ユーロの欧州投資銀行融資を確保しました。EUの炭素国境調整メカニズムは、2026年から段階的に導入され、低排出黒鉛およびEAF鋼への需要を促進しています。

# 競争環境

黒鉛市場は中程度の集中度を示しています。天然黒鉛分野では、40以上の採掘業者と加工業者が契約を競い合っており、Syrah Resources、Northern Graphite、Talga Groupが主要なプレーヤーです。垂直統合が支配的な戦略であり、BTRによるモザンビークのフレーク事業買収は原材料コストを18%削減しました。主要プレーヤーには、GrafTech International、SGL Carbon、BTR New Material Group Co., Ltd.、Shanghai Shanshan Technology Co., Ltd.、Syrah Resources Limitedなどが挙げられます。

# 最近の業界動向

* 2025年4月: Imerysは、従来のグレードと比較してCO₂排出量を最大60%削減する産業規模の黒鉛ソリューション「SU-NERGY」を発表しました。

* 2024年7月: Graphit KropfmühlはBASFと提携し、ドイツのハウゼンベルク工場向けに再生可能エネルギー証明書を取得しました。この合意により、同工場の黒鉛の炭素排出量が少なくとも25%削減され、顧客はEUのバッテリーパスポート要件を前倒しで満たすことが可能になります。

以上が、黒鉛市場の現状と将来の展望に関する詳細な概要です。

本レポートは、天然および合成グラファイト市場に関する詳細な分析を提供しています。本市場は、バルクまたは加工された形態のグラファイトが、バッテリー、耐火物、電極、鋳造添加剤、潤滑剤、その他の産業用途に販売される価値として定義されています。カーボンファイバー、グラフェン、ダイヤモンドライクカーボンコーティングなどの特殊な川下製品は、サプライチェーンや価格設定ロジックが異なるため、本分析には含まれていません。

グラファイト市場規模は、2026年に63億米ドルと推定され、2031年までに101億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.91%です。

市場の成長を牽引する主な要因としては、リチウムイオンバッテリーギガファクトリーの建設急増、電気アーク炉(EAF)製鋼能力の拡大、半導体産業における超高純度合成グラファイトの需要増加が挙げられます。また、中国の輸出許可制度が中国国外での供給投資を加速させていることや、バイオベースの「グリーン」合成グラファイトルートの出現も重要な推進力となっています。

一方で、合成グラファイトのニードルコークス原料のボトルネック、精製ラインにおけるフッ化水素排出に関する厳しい規制、バッテリーアノードにおけるシリコン代替によるkWhあたりのグラファイト使用量減少などが、市場の成長を抑制する要因となっています。

本レポートでは、市場をタイプ別(天然グラファイト、合成グラファイト)、用途別(電極、耐火物・鋳造・鋳物、バッテリー、潤滑剤、その他)、エンドユーザー産業別(冶金、電子、自動車、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細に分析しています。特にアジア太平洋地域は、中国、インド、日本、韓国、ASEAN諸国を含む主要な市場として注目されています。

主要な調査結果として、EVバッテリーにおけるグラファイト需要は、2030年までに世界のEV生産台数が3,000万台に達すると予測されており、17.94%のCAGRで成長すると見込まれています。地域別では、アジア太平洋地域が収益の55.72%を占め、供給と需要の両面で支配的な地位を維持しています。

合成グラファイト生産者が直面する主要なサプライチェーンリスクは、ニードルコークス原料の不足であり、Phillips 66社の2024年の撤退により、投入コストが高騰し、一部のサプライヤーでは電極出荷が20%以上減少しました。バッテリーにおけるシリコンの影響については、シリコンブレンドアノードが2030年までにグラファイト使用量を0.9 kg/kWhから0.7 kg/kWhに削減する可能性がありますが、コストに敏感なLFPセルではグラファイトが依然として優位を保っています。低炭素グラファイト生産のパイオニアとしては、Vianode、Talga Group、Levidianなどが挙げられ、従来の合成ルートと比較して、製造から出荷までの排出量を40%~100%削減するプロセスを拡大しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびGraphit Kropfmühl GmbH、Asbury Carbons、BTR New Material Group Co., Ltd.、GrafTech International Ltd.、Imery、Resonac Holdings Corporation、SGL Carbon、Tokai Carbon Co., Ltd.などの主要企業のプロファイルが含まれています。

市場の機会と将来の展望では、未開拓分野や未充足ニーズの評価、サプライチェーンの多様化、リサイクルイニシアチブなどが強調されています。

本レポートの調査手法は、グラファイト採掘業者やバッテリーセルメーカーなどへの一次インタビューと、米国地質調査所や国連貿易統計などの公開情報源からの二次調査を組み合わせたものです。市場規模の推定と予測には、EVバッテリーのギガワット時追加量、EAF鋼のシェア、ニードルコークス価格の変動などの主要変数を考慮したトップダウンおよびボトムアップのアプローチが採用されており、データの信頼性が確保されています。

1. はじめに

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急増するリチウムイオン電池ギガファクトリーの建設

- 4.2.2 電気アーク炉(EAF)製鋼能力の拡大

- 4.2.3 半導体産業における超高純度合成黒鉛の需要増加

- 4.2.4 中国の輸出許可制度が中国国外の供給投資を加速

- 4.2.5 バイオベースの「グリーン」合成黒鉛ルートの出現

- 4.3 市場の阻害要因

- 4.3.1 合成黒鉛用ニードルコークス原料のボトルネック

- 4.3.2 精製ラインにおける厳格なHF排出規制

- 4.3.3 バッテリーアノードのシリコン置換によるkWhあたりの黒鉛使用量の減少

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品&サービスの脅威

- 4.5.5 競争の程度

5. 市場規模&成長予測(金額および数量)

- 5.1 タイプ別

- 5.1.1 天然黒鉛

- 5.1.2 人造黒鉛

- 5.2 用途別

- 5.2.1 電極

- 5.2.2 耐火物、鋳造および鋳物工場

- 5.2.3 バッテリー

- 5.2.4 潤滑剤

- 5.2.5 その他の用途(熱管理材料、摩擦製品およびブレーキライニングなど)

- 5.3 エンドユーザー産業別

- 5.3.1 冶金

- 5.3.2 電子

- 5.3.3 自動車

- 5.3.4 その他の産業(エネルギー、航空宇宙および防衛など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 エジプト

- 5.4.5.4 南アフリカ

- 5.4.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Graphit Kropfmühl GmbH

- 6.4.2 Asbury Carbons

- 6.4.3 BTR New Material Group Co., Ltd.

- 6.4.4 Fangda Carbon New Material Co., Ltd.

- 6.4.5 GrafTech International Ltd.

- 6.4.6 Graphit Kropfmühl GmbH

- 6.4.7 Graphite India Limited

- 6.4.8 HEG Limited

- 6.4.9 Imery

- 6.4.10 Mason Resources Inc.

- 6.4.11 Mersen

- 6.4.12 Nippon Kokuen Group

- 6.4.13 Northern Graphite

- 6.4.14 POCO

- 6.4.15 Resonac Holdings Corporation

- 6.4.16 SGL Carbon

- 6.4.17 Shanghai Shanshan Technology Co., Ltd.

- 6.4.18 Syrah Resources Limited

- 6.4.19 Tokai Carbon Co., Ltd.

- 6.4.20 Triton Minerals Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

黒鉛は、炭素原子のみから構成される元素鉱物であり、ダイヤモンドと同じく炭素の同素体の一つです。その結晶構造は、六角形に配列した炭素原子が平面状に結合した層(グラフェンシート)が、弱いファンデルワールス力によって積み重なった特異な構造をしています。この層状構造が、黒鉛に優れた電気伝導性、熱伝導性、潤滑性、耐熱性、化学的安定性といった多様な特性をもたらしています。色は黒色または暗灰色で、金属光沢を持ち、手触りは滑らかです。その比重はダイヤモンドよりも小さく、非常に柔らかいという特徴も持ち合わせています。

黒鉛には、主に天然黒鉛と人造黒鉛の二つの種類があります。天然黒鉛は、地中から採掘されるもので、その形態によってさらに細分化されます。鱗片状黒鉛(フレーク黒鉛)は、比較的大きな結晶が層状に剥がれやすい形で産出し、リチウムイオン電池の負極材、耐火物、鋳物などに広く利用されます。土状黒鉛(アモルファス黒鉛)は、微細な結晶が不規則に集合したもので、鉛筆芯、電池、顔料などに使われます。塊状黒鉛(ベイン黒鉛)は、脈状に産出し、非常に高純度であることが特徴で、特殊な用途に用いられます。一方、人造黒鉛は、石油コークスや石炭ピッチコークスなどの炭素質原料を高温で焼成・黒鉛化して製造されます。天然黒鉛に比べて結晶性が高く、純度や形状を精密に制御できるため、電極、炉材、核燃料減速材、特殊潤滑剤など、より高度な性能が求められる分野で活用されています。製造方法や特性に応じて、等方性黒鉛や熱分解黒鉛など、様々な種類が存在します。

黒鉛の用途は非常に多岐にわたります。最も注目されているのは、リチウムイオン電池の負極材としての利用です。電気自動車(EV)やスマートフォン、ノートパソコンなどのポータブル電子機器の普及に伴い、高性能なリチウムイオン電池の需要が急増しており、黒鉛はその主要な構成材料として不可欠な存在となっています。また、製鉄所の炉材やるつぼといった耐火物分野でも、黒鉛の優れた耐熱性、熱伝導性、耐食性、耐熱衝撃性が活かされています。鋳物製造においては、鋳型塗型剤や加炭材として使用され、離型性の向上や製品表面品質の改善、炭素量の調整に貢献しています。製鋼用アーク炉電極や電解用電極、放電加工用電極など、高い電気伝導性と耐熱性が求められる電極材料としても重要な役割を担っています。さらに、高温・高圧下や真空中で使用される特殊潤滑剤や固体潤滑剤としても利用され、その低い摩擦係数と耐熱性が評価されています。身近なところでは、粘土と混合して鉛筆の芯にも使われています。その他にも、原子力発電所の核燃料減速材、燃料電池、摩擦材、導電性塗料、シーリング材、熱交換器、宇宙航空材料など、幅広い分野でその特性が活用されています。

黒鉛に関連する技術も多岐にわたります。炭素質原料を高温で熱処理し、結晶構造を黒鉛に変換する「黒鉛化技術」は、人造黒鉛の製造において中核をなす技術であり、純度や結晶性を高めるためのプロセス制御が重要です。リチウムイオン電池負極材向けには、天然黒鉛を球状に加工する「球状化技術」が不可欠であり、これにより充放電サイクル特性や安全性の向上が図られます。また、黒鉛粒子の表面をコーティングするなどして、電池の初回不可逆容量やサイクル寿命といった特性を改善する「表面改質技術」も開発が進んでいます。核燃料用途や半導体製造プロセス向けには、不純物を極限まで除去する「高純度化技術」が求められます。さらに、黒鉛と他の材料を組み合わせ、新たな機能を持つ複合材料を開発する「複合材料技術」も、様々な分野での応用が期待されています。

黒鉛の市場背景を見ると、リチウムイオン電池、特に電気自動車(EV)の普及が最大の需要牽引要因となっています。世界の黒鉛市場は、今後もこの需要に支えられ、拡大が見込まれています。天然黒鉛の主要生産国は中国、ブラジル、モザンビーク、マダガスカルなどであり、特に中国が圧倒的なシェアを占めています。この特定国への供給依存度の高さは、サプライチェーンの安定性における課題となっており、資源ナショナリズムや輸出規制といった地政学的リスクも存在します。このような背景から、天然黒鉛の供給リスクや品質安定性の観点から、人造黒鉛の需要も増加傾向にあります。特に高出力・長寿命が求められる用途では、人造黒鉛が優位性を持つことが多いです。黒鉛の価格は、需要と供給のバランス、原材料価格、エネルギーコスト、地政学的要因などにより変動します。

将来展望としては、リチウムイオン電池のさらなる進化において、黒鉛は引き続き重要な役割を担うでしょう。シリコン系負極材との複合化や、全固体電池への応用など、次世代電池技術における黒鉛の可能性が探られています。また、黒鉛の単層シートであるグラフェンや、カーボンナノチューブといったナノ炭素材料の基礎となる物質であるため、これらの研究開発が進むことで、新たな電子材料、センサー、医療分野などでの応用が期待されます。環境・サステナビリティの観点からは、黒鉛採掘における環境負荷の低減、使用済み黒鉛のリサイクル技術の確立、持続可能なサプライチェーンの構築が重要な課題となります。より高性能、高機能な黒鉛材料の開発、製造プロセスの効率化、コスト削減に向けた技術革新も継続的に進められるでしょう。主要国は黒鉛を重要鉱物と位置づけ、安定供給確保のための資源戦略を強化しており、国際的な動向も注目されます。黒鉛は、現代社会の基盤を支え、未来の技術革新を牽引する重要な素材であり続けるでしょう。