重力ダイカスト市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

重力ダイカスト市場レポートは、材料タイプ(アルミニウム合金など)、用途(自動車部品、電気・電子機器など)、製品タイプ(エンジンブロック、トランスミッションハウジング、ホイールなど)、プロセスタイプ(標準重力ダイカスト、チルトポーリング重力ダイカスト)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

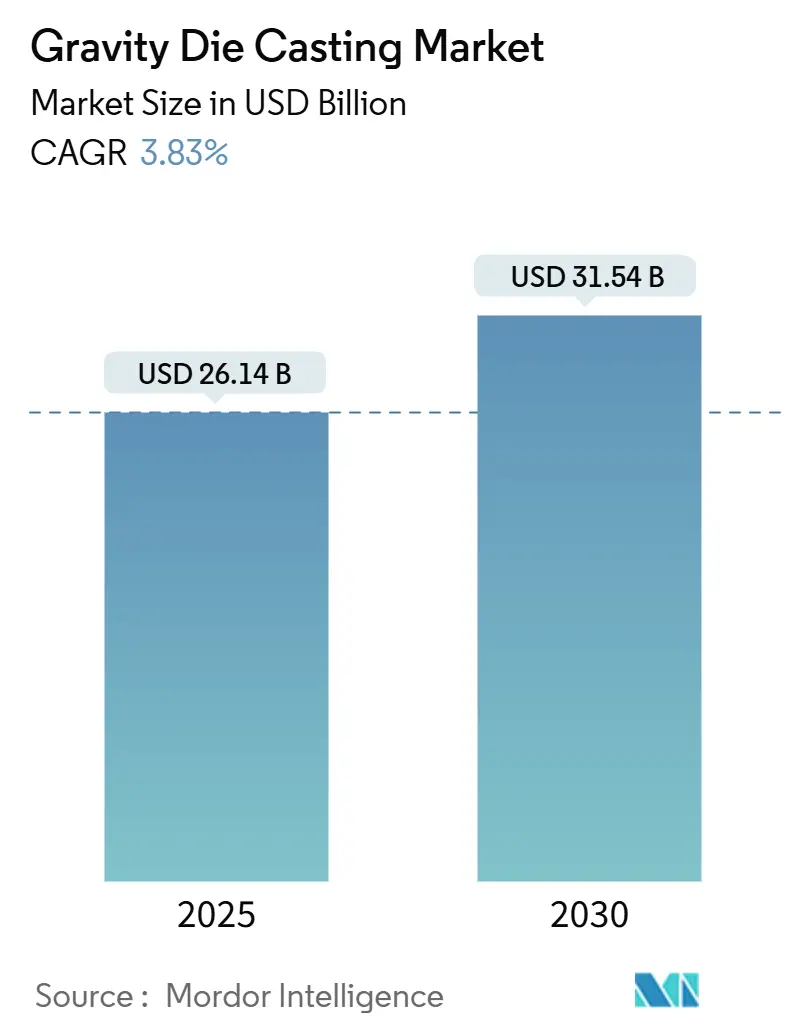

重力ダイカスト市場は、2025年に261.4億米ドルに達し、2030年には315.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.83%です。この市場の成長は、軽量自動車構造への需要、高強度アルミニウム合金およびマグネシウム合金の広範な利用、そしてチルトポアリング自動化システムの導入が主な要因となっています。特に、先進的なチルトポアリングユニットは生産サイクルを大幅に短縮し、エネルギーや合金価格の変動にもかかわらずコスト効率を維持するのに貢献しています。また、積層造形されたコアにより、鋳造工場は複雑な内部形状の部品を製造できるようになり、電気駆動系や航空宇宙タービン向けの付加価値の高い精密部品へと市場がシフトしています。大量生産部品では高圧ダイカストとの競合がありますが、重力鋳造は寸法安定性、耐圧性、機械的強度において優位性を保っています。欧州連合の厳しいVOC排出規制により、水性離型剤やクリーンな溶解技術への移行が加速しており、最良利用可能技術基準に準拠する事業者は競争上の優位性を獲得しています。

主要なレポートのポイント

* 材料タイプ別: アルミニウム合金が2024年に市場シェアの80.71%を占め、マグネシウム合金は2030年までに4.87%のCAGRで拡大すると予測されています。

* 用途別: 自動車部品が2024年の市場規模の63.12%を占め、航空宇宙部品は2030年までに4.75%のCAGRで最も速い成長が期待されています。

* 製品タイプ別: エンジンブロックが2024年の市場シェアの28.49%を占め、構造部品は2030年までに5.12%のCAGRで成長すると予測されています。

* プロセスタイプ別: 標準重力ダイカストが2024年の市場規模の74.28%を占め、チルトポアリング方式は2025年から2030年にかけて5.21%のCAGRで最も高い成長を示すと予想されています。

* 地域別: アジア太平洋地域が2024年に市場の47.16%のシェアを占め、南米は2025年から2030年にかけて4.98%のCAGRで最も速い地域成長を示すと予測されています。

市場のトレンドと洞察

推進要因

* 高強度重力鋳造合金の採用: 先進的なA356およびA380合金は、機械的完全性を維持しつつ流動性を向上させ、シャシーブラケットやステアリングハウジングにおいて鍛造部品の代替を可能にしています。ナノ粒子強化AA7075は、薄肉タービンホイールで鍛造に近い引張特性と軽量化を実現し、合金革新が重力ダイカスト市場における複雑部品の製造を可能にしていることを示しています。希土類元素の組み込みにより、マグネシウム合金はガルバニック腐食や可燃性の懸念を克服し、航空宇宙構造や電気自動車のギアボックスカバーへの応用を可能にしています。

* 自動化とチルトポアリングによる生産性向上: サーボ制御されたチルトポアリングセルは、充填時の乱流や酸化物混入を低減し、初回合格率を向上させ、サイクルタイムを短縮します。欧米では、ロボット技術が熟練労働者不足に対応し、無人連続運転を促進し、生産の柔軟性を高めています。中国のメーカーは、特に対称的なギアハウジングにおいて、リバースチルト鋳造技術を採用することで材料効率を高め、廃棄物を削減しています。

* 自動車およびEVの軽量化推進: 自動車メーカーが電気自動車へ移行するにつれて、軽量アルミニウムおよびマグネシウム部品が車両重量削減のためにますます好まれています。重力鋳造は、バッテリーエンクロージャー、モーターハウジング、サスペンションナックルなどの重要部品の製造において、その構造的完全性と設計の柔軟性から注目を集めています。テスラ社が構造バッテリーパックに主要な重力鋳造部品を統合したことは、組み立てを簡素化するだけでなく、剛性も向上させています。

* 規制による燃費効率義務化: 米国およびEUにおける燃費および排出ガス規制の強化は、自動車メーカーに軽量化戦略の採用を促しています。重力ダイカストは、大幅な軽量化と生産の合理化を可能にし、コスト削減と環境規制遵守を支援します。中国では、内燃機関車の規制遵守を新エネルギー車生産と結びつける政策が、排気マニホールドやコントロールアームなどの部品におけるアルミニウム鋳造の採用を加速させています。

* 低VOC規制遵守への需要: 欧州連合の厳しいVOC排出規制は、水性離型剤やクリーンな溶解技術への移行を加速させています。

* AMによる複雑なコア設計: 積層造形(AM)技術によって製造されたコアは、鋳造工場が複雑な内部形状の部品を鋳造することを可能にし、電気駆動系や航空宇宙タービン向けの付加価値の高い精密部品へと市場をシフトさせています。

抑制要因

* 大量生産部品における高圧ダイカスト(HPDC)への代替: HPDCは、その高速サイクルタイムとコスト効率から、ハウジングやブラケットなどの部品製造にますます利用されています。製造能力の拡大は、スケーラビリティを高め、単位コストを削減し、HPDCを重力鋳造に対する競争力のある代替手段にしています。

* アルミニウム/マグネシウム価格の変動: 原材料価格の変動は、特にコストに敏感な地域において、市場に影響を与えます。

* チルトポアリングオペレーターの不足: 北米および欧州では、チルトポアリング技術を操作できる熟練労働者の不足が課題となっています。

* OEMによるギガキャスティングの共食いリスク: テスラ、BMW、ボルボなどの主要自動車メーカーは、現在、重要な構造部品であるリアアンダーボディコンポーネントを自社で生産しています。この垂直統合への移行は、業界の競争力学を変化させています。ギガキャスティングセルは、複雑で統合された部品を生産するために設計された大規模な高トン数システムであり、多額の設備投資を必要とします。

セグメント分析

* 材料タイプ別:アルミニウムの優位性とマグネシウムの挑戦

アルミニウムは、2024年に重力ダイカスト市場シェアの80.71%を占めました。これは、世界的なリサイクル推進と、流動性と引張強度のバランスが取れた標準合金に牽引されています。アルミニウムは、鋳造用原料の大部分を供給する広範なスクラップネットワークの恩恵を受けており、原材料コストの変動を抑制し、EUのエコデザイン監査における持続可能な製品の主張を裏付けています。マグネシウムは、希土類合金化のブレークスルーが可燃性の問題を解決し、プレミアムEVの軽量駆動ケーシングへと重力ダイカスト市場を押し進めることで、2030年までに4.87%のCAGRでアルミニウムを上回ると予測されています。

* 用途別:自動車のリーダーシップと航空宇宙の加速

自動車部品は、2024年の重力ダイカスト市場規模の63.12%を占めました。これは、エンジンブロックやトランスミッションハウジングの長期契約が主な要因です。自動車メーカーがハイブリッドおよびバッテリープラットフォームへ移行する中でも、レンジエクステンダーモジュールや大型ターボディーゼルプログラム向けに重力鋳造エンジンブロックが維持されています。航空宇宙部品は、2024年から2030年にかけて4.75%のCAGRで最も速い成長が予測されています。鋳造アルミニウム製リブやウィングレットフィッティングは、ビレット加工と比較して機械加工廃棄物を削減し、航空会社が納入を増やす中で魅力的なコストメリットを提供しています。

* 製品タイプ別:エンジンブロックがリードし、構造部品が急増

エンジンブロックは、2024年に重力ダイカスト市場シェアの28.49%を維持しました。メーカーは、ライナー摩耗を低減するために高シリコンアルミニウムに注目しており、堅牢なボア耐久性を維持しつつ軽量なエンジンブロックの製造を可能にしています。構造部品は、2030年までに5.12%のCAGRで成長すると予測されており、テスラに触発された設計統合の恩恵を受けています。これは、複数のスタンピングと溶接を単一のリアアンダーボディ構造に置き換えることで、効率を高め、材料使用量を削減します。

* プロセスタイプ別:標準的な方法が優位を占めるも、チルトポアリングが革新

標準重力ダイカストは、2024年に重力ダイカスト市場規模の74.28%を占めました。これは、数十年にわたる設備償却とオペレーターの習熟度を反映しています。チルトポアリングラインは、2030年までに5.21%のCAGRで拡大しており、層流充填が酸化物欠陥を低減する薄肉の複雑なハウジングの受注を獲得しています。リバースチルトは、対称部品を中央から充填し、ランナーを除去して金属質量を節約します。

地域分析

* アジア太平洋地域は、2024年に重力ダイカスト市場シェアの47.16%を占めました。これは、中国の広範な合金サプライチェーンと垂直統合された鋳造クラスターに支えられています。日本の航空宇宙および精密エレクトロニクス部門は、高品位鋳造品に対するプレミアム需要を維持しており、韓国のTier-1サプライヤーはロボット技術を活用してe-アクスルハウジングを米国の工場に輸出しています。

* 南米は、米国OEMが調達先を多様化する中で、ブラジルとメキシコへの自動車ニアショアリングに牽引され、2030年までに4.98%のCAGRで最も速い成長を記録すると予測されています。チリとペルーでの鉱業拡大は、厚肉の重力鋳造品に対する需要を生み出しています。

* ヨーロッパは、ドイツの自動車産業における軽量化への注力と、イタリアの高級スポーツカーおよびオートバイ部品の需要に牽引され、安定した成長を維持しています。英国の航空宇宙産業は、複雑な形状の高性能合金鋳造品を必要としており、東欧諸国は、よりコスト効率の高い生産拠点として、西欧からの投資を引き付けています。

* 北米は、米国におけるEV生産の拡大と、カナダの航空宇宙および防衛産業からの需要により、着実な市場拡大が見込まれます。メキシコは、自動車部品のニアショアリングの恩恵を受け、重力ダイカストの主要な生産ハブとしての地位を確立しています。

* 中東およびアフリカは、インフラ開発プロジェクトと、サウジアラビアおよびアラブ首長国連邦における自動車産業の初期段階の成長により、新たな機会を創出しています。特に、建設機械や産業機器向けの大型鋳造品に対する需要が高まっています。

本レポートは、世界の重力ダイカスト市場に関する詳細な分析を提供しています。

市場規模は、2025年には261.4億米ドル、2030年には315.4億米ドルに達すると予測されており、堅調な成長が見込まれています。地域別では、アジア太平洋地域が2024年に世界の重力ダイカスト市場シェアの47.16%を占め、需要を牽引する主要な地域となっています。

市場の成長を促進する主な要因としては、自動車および電気自動車(EV)における軽量化の推進、高強度重力鋳造合金の採用拡大、燃料効率に関する規制要件の強化、自動化と傾斜注湯技術による生産性の向上、EUのBAT(Best Available Techniques)規制に起因する低VOC(揮発性有機化合物)排出への対応需要、およびAM(積層造形)技術を活用した複雑なコア設計の実現が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、大量生産部品における高圧ダイカスト(HPDC)への代替、アルミニウムおよびマグネシウム価格の変動性、傾斜注湯ラインにおける熟練作業員の不足、そしてOEM(相手先ブランド製造業者)によるギガキャスティングの導入による共食いリスクなどが含まれます。

本レポートでは、市場を多角的に分析しています。具体的には、材料タイプ別(アルミニウム合金、亜鉛合金、マグネシウム合金など)、用途別(自動車部品、電気・電子機器、航空宇宙部品、産業機械、消費財など)、製品タイプ別(エンジンブロック、トランスミッションハウジング、ホイール、ダイカストハウジング、構造部品など)、プロセスタイプ別(標準重力ダイカスト、傾斜注湯重力ダイカスト)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細な予測が提供されています。特に、アルミニウム合金は総鋳造量の80.71%を占め、市場で最も主要な材料となっています。

環境規制の影響も重要な要素です。EUのBAT基準は、VOC排出量の削減を厳しく求め、水性ダイコーティングへの移行を促進し、規制に準拠した鋳造施設の統合を促しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Nemak SAB de CV、Endurance Technologies Ltd.、Ryobi Ltd.、Pace Industries LLC、Bocar SA de CV、Sundaram-Clayton Ltd.、Shiloh Industries Inc.、LTH Castings、Rockman Industries、Linamar Corporation、Koch Enterprises (Gibbs)、Hitchiner Mfg. Co.、ATA Casting Technology Co.、Georg Fischer AG、Sunrise Metal Technology、Alcoa Corporationといった主要企業のプロファイルも含まれております。

最後に、本レポートは市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車およびEVの軽量化推進

- 4.2.2 高強度重力鋳造合金の採用

- 4.2.3 規制による燃費効率義務化

- 4.2.4 自動化と傾斜注湯による生産性向上

- 4.2.5 EU BATに起因する低VOC準拠の需要

- 4.2.6 AM対応の複雑なコア設計

-

4.3 市場の阻害要因

- 4.3.1 大量生産部品におけるHPDCへの代替

- 4.3.2 アルミニウムおよびマグネシウム価格の変動

- 4.3.3 傾斜注湯ラインにおける熟練作業員不足

- 4.3.4 OEMギガキャスティングによる共食いリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (USD))

-

5.1 材料タイプ別

- 5.1.1 アルミニウム合金

- 5.1.2 亜鉛合金

- 5.1.3 マグネシウム合金

-

5.2 用途別

- 5.2.1 自動車部品

- 5.2.2 電気・電子機器

- 5.2.3 航空宇宙部品

- 5.2.4 産業機械

- 5.2.5 消費財

-

5.3 製品タイプ別

- 5.3.1 エンジンブロック

- 5.3.2 トランスミッションハウジング

- 5.3.3 ホイール

- 5.3.4 ダイカストハウジング

- 5.3.5 構造部品

- 5.3.6 その他

-

5.4 プロセスタイプ別

- 5.4.1 標準重力ダイカスト

- 5.4.2 傾斜注湯重力ダイカスト

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nemak SAB de CV

- 6.4.2 Endurance Technologies Ltd.

- 6.4.3 Ryobi Ltd.

- 6.4.4 Pace Industries LLC

- 6.4.5 Bocar SA de CV

- 6.4.6 Sundaram-Clayton Ltd.

- 6.4.7 Shiloh Industries Inc.

- 6.4.8 LTH Castings

- 6.4.9 Rockman Industries

- 6.4.10 Linamar Corporation

- 6.4.11 Koch Enterprises (Gibbs)

- 6.4.12 Hitchiner Mfg. Co.

- 6.4.13 ATA Casting Technology Co.

- 6.4.14 Georg Fischer AG

- 6.4.15 Sunrise Metal Technology

- 6.4.16 Alcoa Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

重力ダイカストは、鋳造技術の一つであり、溶融金属を再利用可能な金属製の金型に重力の力を利用して流し込み、凝固させることで製品を製造する方法です。この技術は、金型鋳造や永久鋳型鋳造とも呼ばれることがあり、特にアルミニウム合金やマグネシウム合金、銅合金などの非鉄金属の鋳造に広く用いられています。高圧ダイカストが溶融金属を高い圧力で金型に射出するのに対し、重力ダイカストは比較的ゆっくりと金型を満たすため、ガスの巻き込みが少なく、緻密で高品質な鋳物を製造できるという特徴があります。

重力ダイカストの基本的な工程は、まず金型を清掃し、離型剤を塗布して予熱することから始まります。予熱は、溶融金属が金型に触れた際の急激な温度変化を防ぎ、鋳物の品質を安定させるために重要です。次に、溶融金属を金型の注湯口からゆっくりと流し込みます。この際、金型を傾斜させる「傾斜鋳造」という手法がよく用いられます。金型を傾けることで、溶融金属が金型内を層流で穏やかに流れ、乱流による酸化物の生成やガスの巻き込みを最小限に抑えることができます。金属が金型内で凝固した後、鋳物を取り出し、バリ取りや仕上げ加工を行います。

重力ダイカストにはいくつかの種類や関連技術が存在します。最も一般的なのは前述の「傾斜鋳造」であり、これにより高品質な鋳物が得られます。また、金型を固定したまま注湯する「固定金型鋳造」もありますが、傾斜鋳造に比べて乱流が発生しやすく、品質面で劣る場合があります。関連技術としては、「低圧鋳造」が挙げられます。これは、金型の下部から低い圧力で溶融金属を押し上げる方法で、重力ダイカストと同様にガスの巻き込みが少なく、さらに歩留まりが良いという利点があります。低圧鋳造は、重力ダイカストよりもさらに高品質な鋳物を求める場合に採用されることが多く、特に自動車部品などで利用されています。

重力ダイカストの用途は非常に多岐にわたります。主な材料としては、軽量で強度が高いアルミニウム合金が最も多く、自動車部品の製造に不可欠な技術となっています。具体的には、エンジンブロック、シリンダーヘッド、インテークマニホールド、サスペンション部品、ホイール、ブレーキキャリパーなどが挙げられます。これらの部品には、高い強度と剛性、優れた寸法精度が求められるため、重力ダイカストの特性が活かされます。その他、産業機械のポンプハウジングやバルブボディ、ギアボックス、電気機器のモーターハウジングやヒートシンク、建築金物、家具部品など、幅広い分野で利用されています。重力ダイカストは、中量から大量生産に適しており、砂型鋳造よりも高い寸法精度と表面品質、そして高圧ダイカストよりも優れた機械的特性(特に引張強度や伸び)を持つ鋳物を製造できるため、多くの産業で重宝されています。

関連技術との比較では、重力ダイカストの立ち位置がより明確になります。「砂型鋳造」は、金型コストが低い反面、寸法精度や表面品質が劣り、大量生産には不向きです。重力ダイカストは、砂型鋳造よりも高精度で高品質な鋳物を、より効率的に生産できます。「高圧ダイカスト」は、サイクルタイムが非常に短く、薄肉で複雑な形状の部品を大量生産するのに適していますが、高速な射出によりガスの巻き込みが発生しやすく、鋳物の内部品質(特に気孔率)が重力ダイカストに劣る場合があります。そのため、溶接性や熱処理性が求められる部品には重力ダイカストが選ばれることが多いです。「ロストワックス鋳造」は、非常に複雑な形状や高精度な部品に適していますが、コストが高く、大量生産には向きません。このように、重力ダイカストは、品質、コスト、生産量のバランスが取れた鋳造方法として、独自の地位を確立しています。また、金型設計技術、金型材料、離型剤、溶湯処理技術(脱ガス、精錬、結晶粒微細化など)といった周辺技術の進化も、重力ダイカストの品質向上に大きく貢献しています。

市場背景としては、自動車産業における軽量化のトレンドが重力ダイカストの需要を牽引しています。燃費向上や電気自動車(EV)の航続距離延長のため、アルミニウム合金やマグネシウム合金製の部品への置き換えが進んでおり、これらの材料の鋳造に適した重力ダイカストの重要性が増しています。特に、EV化に伴い、バッテリーケースやモーターハウジングなど、高強度で信頼性の高い大型部品の需要が高まっており、重力ダイカストはその要求に応えることができます。一方で、金型コストが砂型鋳造よりも高いこと、高圧ダイカストに比べてサイクルタイムが長いこと、熟練した作業者の技術が必要であることなどが課題として挙げられます。しかし、中量から大量生産において、優れた機械的特性と寸法精度を両立できるという強みは、今後も多くの産業で評価され続けるでしょう。

今後の展望として、重力ダイカストはさらなる技術革新と市場の変化に適応していくことが期待されます。まず、自動化とロボット技術の導入が加速するでしょう。注湯、金型開閉、製品取り出しなどの工程を自動化することで、生産性の向上、品質の安定化、人件費の削減、作業環境の改善が図られます。次に、シミュレーション技術の高度化です。CAE(Computer-Aided Engineering)を用いた金型設計や鋳造プロセスのシミュレーションにより、溶融金属の流れや凝固挙動を事前に予測し、最適な金型設計や鋳造条件を導き出すことで、試作回数の削減と開発期間の短縮が可能になります。また、金型材料とコーティング技術の進化も重要です。より耐久性があり、熱疲労に強い金型材料や、離型性・耐摩耗性に優れたコーティングの開発は、金型寿命の延長と鋳造品質の向上に直結します。さらに、新合金の開発も進むでしょう。特に、自動車の軽量化やEV化の進展に伴い、より高強度で耐熱性に優れ、かつ鋳造性の良いアルミニウム合金やマグネシウム合金の開発が求められています。これらの新合金は、重力ダイカストの適用範囲をさらに広げる可能性を秘めています。

市場面では、EV市場の拡大が重力ダイカストにとって大きな追い風となります。バッテリーケースやモーターハウジング、インバーターケースなど、EV特有の部品には、高い信頼性と放熱性が求められ、重力ダイカストの緻密な組織と優れた機械的特性が有利に働きます。また、環境規制の強化に伴い、製造工程におけるエネルギー効率の向上やリサイクル性の高い材料の使用が重視されるようになり、重力ダイカストもこれらの要求に応える形で進化していくでしょう。少量多品種生産への対応や、他の製造技術(例えば、積層造形技術との組み合わせによる複雑なコアの製造など)との融合も、将来的な可能性として考えられます。重力ダイカストは、その堅実な品質と生産性のバランスにより、今後も基幹産業を支える重要な鋳造技術として発展し続けることでしょう。