グラビア印刷機市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

グラビア印刷機市場レポートは、用途(軟包装、ラベル製造、装飾印刷など)、基材タイプ(プラスチックフィルム、紙および板紙など)、印刷速度クラス(200 m/分以下、201~350 m/分、350 m/分超)、地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グラビア印刷機市場の概要

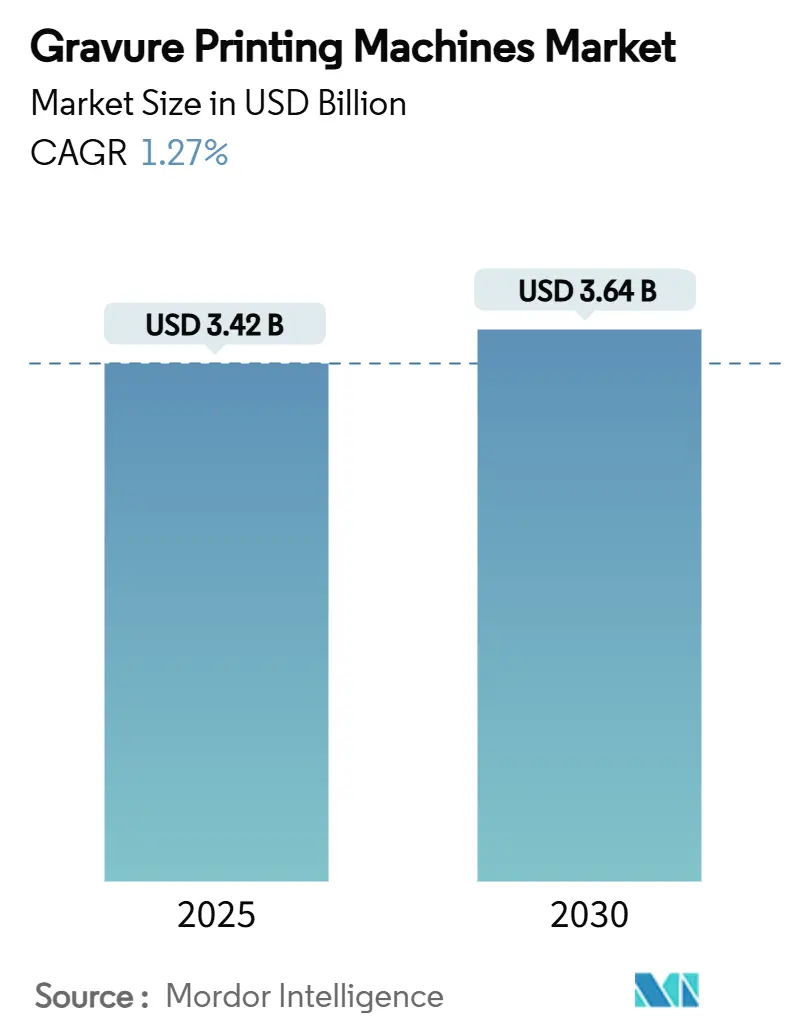

グラビア印刷機市場は、2025年には34.2億米ドルと評価され、2030年までに36.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)1.27%という緩やかな成長が見込まれています。この市場は、軟包装、ラベル製造、装飾印刷などの用途別、プラスチックフィルム、紙・板紙などの基材タイプ別、200m/分以下、201~350m/分、350m/分超の印刷速度クラス別、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場の全体像

グラビア印刷機市場の成長は、主にプレミアムグレードのパッケージング、ニッチな装飾用途、そして初期段階にあるエレクトロニクス印刷からの需要に牽引されています。これらの要因が、フレキソ印刷やデジタル印刷といった競合からの量的な圧力の一部を相殺しています。ヨーロッパの技術力は依然として世界の技術リーダーシップを維持していますが、製造拠点はコストの低いアジア地域へと移行しつつあります。食品、医薬品、高級品セグメントのコンバーターは、厳密な色公差、メタリック仕上げ、高い一貫性を実現するためにグラビア印刷を指定しており、これにより機器サプライヤーは量ではなく価値を重視した戦略を展開しています。また、環境規制の強化は、溶剤回収装置のレトロフィットという新たな収益源を生み出し、新規参入者への障壁を高めるとともに、既存企業がサービスマージンを拡大する機会を提供しています。

主要な市場動向

* 高品質軟包装の需要増加: 食品や医薬品ブランドからのバリアフィルムや再現性の高いDelta-E公差に対する要求が高まっています。UFlex社は、2024会計年度に16.2億米ドルの収益を計上した後、グラビアラインでの無菌包装能力を拡大しました。リサイクル素材の基材や水性インクが、かつて溶剤系システム専用だった生産速度で処理できるようになり、循環型経済の要件に対するグラビア印刷の関連性が高まっています。

* ブランドオーナーによるメタリック・特殊効果インクの採用: DIC India社のSmart KF/TFシリーズは、BOPPやPETウェブ上で輝きを維持するグラビアグレード顔料への需要を反映しています。自動車内装トリムや高級菓子包装では、メタリック粒子の層間均一性を保証するためにグラビアシリンダーが指定されています。セキュリティマイクロプリントや触覚効果は、ブランドパッケージをさらに差別化し、コンバーターがより長い準備時間にもかかわらずマージンを確保することを可能にしています。

* 溶剤回収グラビアシステムへの持続可能性の推進: 米国環境保護庁(EPA)の提案する基準は、有害大気汚染物質を年間6,700Mg削減すると予想されており、コンバーターは65~85%のVOC(揮発性有機化合物)回収技術の導入を促されています。Sleever International社の統合回収ループは、揮発性排出物を20%の閾値を下回る11.4%に削減し、水使用量を69.85%削減しました。早期導入企業は溶剤リサイクルを収益化し、ESG(環境・社会・ガバナンス)を重視するブランドオーナーに対してマーケティング上の優位性を獲得しています。

* Eコマースによる魅力的なパッケージングソリューションの需要増加: 都市部でのラストマイル配送の加速は、開封時の美学に対するブランドの注目を高めています。Huhtamaki社の軟包装部門は、2024年にEBITを7%増加させ、これはダイレクト・トゥ・コンシューマーチャネル向けのリサイクル可能なグラビア印刷パウチによるものです。改ざん防止シールやQRコードベースの認証は、流通時の取り扱いに耐える明示的および隠蔽されたセキュリティグラフィックを埋め込むために、高解像度グラビア印刷に依存しています。

* ロール・ツー・ロールグラビアによる印刷エレクトロニクスおよびOLEDの成長: 銀ナノワイヤーグリッドや透明導電性インクの形成にグラビア印刷が採用されており、専門の印刷機メーカーに新たな収益層をもたらしています。

市場の抑制要因

* 改良されたミッドウェブフレキソ印刷機からの価格圧力: LED-UV硬化、アニロックスの改良、1分以内のジョブ切り替えにより、フレキソ印刷は中程度のロットでグラビア印刷に近い品質を達成できるようになりました。ブランドマネージャーは、50,000枚以下のSKU(最小在庫管理単位)に対してフレキソ印刷を認定するケースが増えており、グラビア印刷の量的な優位性を侵食しています。

* グラビア印刷機械の高額な初期投資とメンテナンスコスト: シリンダー彫刻、精密ベアリング、クローズドループ溶剤管理などにより、8色1,200mm幅の印刷機では400万米ドルを超える設備投資が必要となり、ヨーロッパの印刷会社の85%を占める中小企業にとっては大きな障壁となっています。インドやブラジルでは資金調達が依然として困難であり、包装需要が高まっているにもかかわらず、工場設備のアップグレードが遅れています。

* 小ロットにおけるデジタル印刷との競合: デジタル印刷技術の進化は、特に小ロット生産においてグラビア印刷との競合を激化させています。

セグメント分析

* 用途別:ラベルが量的な成長を牽引

* 2024年には、ラベル製造がグラビア印刷機市場の22.49%を占め、医薬品や日用消費財における耐久性と透明性に対する厳格な規制要件を反映しています。

* 装飾印刷は、自動車内装や高級品におけるメタリック層や触覚ワニスによるプレミアムな棚効果により、2030年までに2.36%のCAGRで成長すると予測されています。

* 軟包装スリーブやインモールドラベルは、高い機械稼働率を維持しています。

* 出版グラビアは、美術カタログやファッションルックブックなど、オフセットやデジタルでは達成できない画質基準を持つニッチな分野で関連性を保っています。

* 通貨グレードのホログラフィーやブランド保護シールなどの産業用セキュリティ用途は、グラビア印刷の微細な特徴再現性を活用し、他の分野での小ロット減少から市場を保護しています。

* 第2世代のエレクトロニクスラインでは、銀ナノワイヤーグリッドや透明導電性インクの形成にグラビア印刷が採用され、専門の印刷機メーカーに新たな収益層をもたらしています。

* 基材タイプ別:プラスチックフィルムが使用を支配

* 2024年には、プラスチックウェブがグラビア印刷機市場の29.36%を占め、スナック、乳製品、無菌包装におけるバリア性能に貢献しています。

* しかし、紙・板紙セグメントは2.07%のCAGRを示しており、EUの使い捨てプラスチック指令に後押しされ、ブランドが再生可能な構造へと移行していることを示唆しています。

* クラフト紙とEVOHを組み合わせたハイブリッドラミネートは、グラビア印刷の精密なインク転写をより薄いコーティングに適用し、貯蔵寿命を犠牲にすることなくポリマー層を削減しています。

* メタリック箔は、シャンパンの箔や化粧品包装など、グラビア印刷の一貫したアルミニウム被覆が高級感を維持する分野で重要性を増しています。

* 機械メーカーは、BOPP、紙、TPUシート間の伸びのばらつきに合わせて自動調整するサーボ駆動のウェブテンションシステムで対応しています。

* 印刷速度クラス別:高速システムが牽引力を獲得

* 350m/分を超える印刷機は、大量のスナック、飲料、パーソナルケア製品の契約がより短いリードタイムと低い単位コストを要求するため、2.18%という最速のCAGRを示しています。

* しかし、200m/分以下のラインは、カートンボード、セキュリティ文書、特殊フィルムなど、より長い滞留時間が塗布の均一性を高める分野で、2024年に32.37%という最大の収益シェアを維持しました。

* 中速域の201~350m/分のユニットは、多様なSKUを扱うコンバーターにとってバランスの取れた経済性を提供し、東南アジアの新規工場で中心的な役割を果たすことが多いです。

* 反復学習コントローラーは、3kmのウェブ長にわたる累積的な見当ずれを補償し、多層エレクトロニクスや光学フィルムの必須要件となっています。

地域分析

* ヨーロッパ: 2024年には世界の収益の30.71%を占め、ドイツ、イタリア、スイスのクラスターを中心に、ハイエンドグラビアの技術的中心地であり続けています。VOC排出規制の強化は、自社開発の熱酸化装置の需要を刺激し、EUの印刷機メーカーがターンキーのコンプライアンスパッケージを輸出することを可能にしています。自動車OEMやプレミアム食品ブランドの集中は、メタリックインクグラビアの現地需要を維持し、大規模な既存設備は安定したレトロフィットサイクルを推進しています。

* アジア太平洋: 2030年までに2.21%という最速のCAGRを記録すると予測されており、コンバーターが中国、インド、インドネシアに生産を移行しているためです。設備投資に対する政府のインセンティブと、Eコマースの小包流量の急増が、新しい軟包装工場の設備投資を支えています。日本の研究機関は、シリンダーのクロム代替コーティングを改良し、ライフサイクルを延長しており、これらの進歩は中国の合弁事業にも波及しています。

* 北米: 成熟した市場ですが、医薬品、栄養補助食品、パーソナルケア製品の契約の中核を維持しており、再現性のある色と耐薬品性のためにグラビア印刷が義務付けられています。移動性汚染物質に対する規制の監視は、コンバーターが改良されたドクターシステムや密閉型インク回路に投資し続けることを促しています。

競争環境

Bobst、Windmöller & Hölscher、Utecoなどのヨーロッパのリーダー企業は、高速シャフトレスドライブ、AIベースの欠陥検査、溶剤回収モジュールを通じてプレミアムな価格帯を維持しています。Bobstは2024年にグラビアユニットとインラインインクジェットを組み合わせた製品を発表し、アナログの生産性とデジタルの俊敏性を融合させています。一方、Windmöller & Hölscherは、クラウドテレメトリーを統合してシリンダーの摩耗を予測し、機械ではなく稼働時間の保証を販売しています。

Shaanxi BeirenやKYMCなどのアジアのメーカーは、ヨーロッパのコンポーネントを採用しつつ、労働コストの優位性を維持することで差を縮めています。彼らのユーザーインターフェースのローカライズ能力と地域での部品在庫は、予算が限られている急成長中のコンバーターにアピールしています。共同エンジニアリングプロジェクトは、軟包装に最適化された850mmミッドウェブプラットフォームに焦点を当てています。

専門のディスラプターは、ロール・ツー・ロールエレクトロニクスに取り組んでいます。スタートアップ企業は、研究機関から精密ウェブハンドリングの特許をライセンス供与し、機械フレームを外部委託しています。この協力モデルは参入を加速させますが、ニッチな量に依存します。既存企業は、エレクトロニクス部門を設立し、グラビアコーターをスロットダイヘッドやスクリーンヘッドと組み合わせて、完全なプロセスウィンドウを提供することで対抗しています。その結果、グラビア印刷機市場の競争力は、静的なハードウェア仕様ではなく、エコシステムパートナーシップ、ソフトウェア、アフターサービスにかかっています。

最近の業界動向

* 2025年3月:Mayr-Melnhof Kartonは、グラビア印刷可能なプラスチック代替品であるALASKA SMARTおよびALASKA KRAFT板紙に投資し、小売業者のリサイクル可能性要件に合致させました。

* 2025年3月:DIC Indiaは、BOPPおよびナイロンへの裏面印刷向けに調整された低移行性グラビアインク、Smart KF/TFおよびHikari HSKFを発売しました。

* 2025年2月:Huhtamakiは、Eコマース向けのリサイクル可能なグラビアパウチにより、軟包装部門でEBITを7%増加させました。

* 2024年11月:学術研究により、トウモロコシの茎繊維シートがグラビア印刷可能な基材として検証され、バイオベースの選択肢が拡大しました。

* 2024年6月:Clark County(ネバダ州)は、グラビアおよび関連印刷機からのVOCを7.75 TPD削減すると予測される新しいRACT規則を最終決定しました。

* 2024年6月:Sleever Internationalは、揮発性溶剤排出量を処理量の11.4%に削減し、水使用量を69.85%削減し、コスト面でもプラスとなるコンプライアンスを示しました。

本レポートは、グラビア印刷機市場の現状と将来展望に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、および主要な市場動向、推進要因、抑制要因が詳細に記述されています。

エグゼクティブサマリーによると、グラビア印刷機市場は2025年に34.2億米ドルの規模に達し、2030年には36.4億米ドルに成長すると予測されており、年平均成長率(CAGR)は1.27%と堅調な伸びが見込まれています。

市場の成長を牽引する主要な要因としては、高品質な軟包装材に対する需要の増加が挙げられます。特に、ブランドオーナーがメタリックインクや特殊効果インクを用いたプレミアムなグラビア印刷へと移行する傾向が顕著です。また、持続可能性への意識の高まりから、溶剤回収型グラビアシステムへの投資が促進されています。さらに、プリンテッドエレクトロニクスやOLED照明分野におけるロール・ツー・ロールグラビア技術の採用拡大、およびEコマースの成長に伴う魅力的なパッケージングソリューションへの需要の高まりも、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。改良されたミッドウェブフレキソ印刷機からの価格競争圧力は厳しく、グラビア印刷機の高額な初期投資とメンテナンスコストも課題となっています。また、デジタル印刷などの代替印刷技術との競合も激化しています。

市場は、用途別(軟包装、ラベル製造、出版・商業印刷、装飾印刷、産業・セキュリティ印刷)、基材タイプ別(プラスチックフィルム、紙・板紙、金属箔、その他)、印刷速度クラス別(200m/分以下、201~350m/分、350m/分以上)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析されています。

特に、ラベル製造部門は2024年に世界の収益の22.49%を占め、最大のシェアを保持しています。これは、高生産量で一貫した印刷品質に対する厳しい規制およびブランド要件が背景にあります。地域別では、アジア太平洋地域が最も速い成長を遂げると予想されており、2030年までのCAGRは2.21%です。この成長は、中国、インド、東南アジアへの製造業の移行、Eコマース需要の拡大、および政府による産業政策の支援が主な要因となっています。

環境規制も市場に大きな影響を与えています。欧州および北米におけるVOC(揮発性有機化合物)およびHAP(有害大気汚染物質)の排出制限強化により、コンバーターは溶剤回収装置の導入を余儀なくされています。これにより、既存設備の改修(レトロフィット)販売が促進される一方で、新規参入者にとっては技術的障壁が高まっています。

技術革新も進んでおり、主要サプライヤーはAIベースの欠陥検出システム、適応型見当合わせ制御、クローズドループ溶剤管理システムなどをグラビア印刷機に統合しています。これにより、350m/分を超える高速印刷においても高い品質を維持することが可能となり、エレクトロニクスやプレミアムパッケージングといった新たな市場の開拓に貢献しています。

グラビア印刷機は、非常に長い生産ロット、メタリックインクや特殊効果インクの使用、およびマイクロプリントによるセキュリティ機能において、フレキソ印刷機やデジタル印刷機に対して依然として優位性を保っています。一方で、フレキソ印刷機やデジタル印刷機は、短尺印刷における柔軟性や初期費用の低さで競争力を発揮しており、各技術がそれぞれの強みを生かして市場を形成しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびBobst Group SA、Windmöller and Hölscher KG、Uteco Groupといった主要企業の詳細なプロファイルが含まれています。

本レポートは、市場の機会と満たされていないニーズの評価を通じて、将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高品質フレキシブルパッケージングの需要増加

- 4.2.2 ブランドオーナーによるメタリック・特殊効果インク向けプレミアムグラビアへの移行

- 4.2.3 溶剤回収グラビアシステムへの持続可能性の推進

- 4.2.4 印刷エレクトロニクスおよびOLED照明におけるロールツーロールグラビアの採用

- 4.2.5 魅力的なパッケージングソリューションの需要を促進するEコマースの成長

-

4.3 市場の阻害要因

- 4.3.1 改善されたミッドウェブフレキソ印刷機からの価格圧力

- 4.3.2 グラビア印刷機械の高額な初期投資と維持費用

- 4.3.3 デジタル印刷などの代替印刷技術との競争

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 環境影響と持続可能性のトレンド

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 軟包装

- 5.1.2 ラベル製造

- 5.1.3 出版・商業印刷

- 5.1.4 装飾印刷

- 5.1.5 産業・セキュリティ印刷

-

5.2 基材タイプ別

- 5.2.1 プラスチックフィルム

- 5.2.2 紙・板紙

- 5.2.3 金属箔

- 5.2.4 その他(繊維、積層材)

-

5.3 印刷速度クラス別

- 5.3.1 200 m/分まで

- 5.3.2 201 – 350 m/分

- 5.3.3 350 m/分以上

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 イタリア

- 5.4.3.3 イギリス

- 5.4.3.4 フランス

- 5.4.3.5 欧州のその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 アジア太平洋のその他の地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 トルコ

- 5.4.5.4 南アフリカ

- 5.4.5.5 中東・アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ボブストグループSA

- 6.4.2 ウィンドメラー・ウント・ヘルシャーKG

- 6.4.3 ウテコグループ

- 6.4.4 コメキシグループインダストリーズ

- 6.4.5 陝西省北人印刷機械

- 6.4.6 チェルッティグループ

- 6.4.7 KYMCマシナリー

- 6.4.8 コーリ・インダストリーズ

- 6.4.9 ペリカン・ロトフレックスPvt. Ltd.

- 6.4.10 江陰長江信達

- 6.4.11 濰坊東航グラフィックテクノロジー

- 6.4.12 興偉機械工業

- 6.4.13 陝西省秦源印刷機械

- 6.4.14 ソーテック(深圳)印刷機械

- 6.4.15 DCMグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グラビア印刷機は、凹版印刷の一種であるグラビア印刷を行うための機械でございます。その基本的な原理は、版の表面にインキを保持する微細な凹部(セル)が形成されており、このセルにインキを充填し、余分なインキをドクターブレードと呼ばれる薄い金属板で掻き取ることで、セル内のインキのみを被印刷物に転移させるというものです。この方式により、インキの転移量がセルの深さや面積によって細かく制御されるため、写真のような連続階調表現や、非常に高精細な印刷が可能となります。また、版の耐久性が高く、高速での大量印刷に適しているという特長も持ち合わせております。

グラビア印刷機には、主にその給紙方式によっていくつかの種類がございます。一つは「枚葉グラビア印刷機」で、一枚一枚のシート状の被印刷物に印刷を行うタイプです。これは主に美術印刷、証券印刷、特殊なパッケージ印刷など、高付加価値で品質が重視される分野で用いられます。生産性では輪転機に劣りますが、精密な見当合わせや特殊なインキの使用に適しております。もう一つは「輪転グラビア印刷機」で、ロール状の被印刷物(ウェブ)に連続して印刷を行うタイプです。こちらは高速・大量生産に適しており、現在のグラビア印刷の主流を占めております。輪転グラビア印刷機はさらに、各印刷ユニットが共通のシャフトで駆動される「シャフト式」と、各ユニットが独立したモーター(サーボモーター)で駆動される「シャフトレス式」に大別されます。シャフトレス式は、より高精度な見当合わせ、段取り時間の短縮、省スペース化、そして将来的な拡張性やメンテナンス性の向上といった利点から、近年では主流となりつつございます。用途別では、食品や日用品のパッケージを印刷する「軟包装グラビア印刷機」、雑誌やカタログなどを印刷する「出版グラビア印刷機」、壁紙や床材などの建材を印刷する「建装材グラビア印刷機」、さらには電子部品の回路や電極などを印刷する「電子部品用グラビア印刷機」など、多岐にわたる専門機が存在いたします。

グラビア印刷機の用途は非常に広範でございます。最も身近な例としては、食品の袋やレトルトパウチ、洗剤やシャンプーの詰め替え用パッケージ、ペットボトルのラベルといった「軟包装材」が挙げられます。これらの製品は、グラビア印刷の高精細な写真表現力と、高速生産性、そしてインキの密着性や耐性といった特性が活かされております。また、週刊誌やカタログ、写真集などの「出版物」においても、その美しい写真再現性から広く利用されてまいりました。さらに、「建装材」分野では、壁紙、フローリング材、化粧シートなどに木目や石目、抽象柄などを印刷し、高い意匠性と耐久性を提供しております。近年では、その高精度な印刷技術が注目され、「産業資材」分野での応用が拡大しております。具体的には、医薬品のPTPシート、電子部品の導電性ペーストや絶縁膜の印刷、太陽電池のバックシート、リチウムイオン電池のセパレーターなど、機能性材料の塗布・印刷に用いられ、高機能化・小型化に貢献しております。その他、偽造防止を目的とした証券や切手の印刷、転写シートの製造など、特殊な用途にも対応しております。

グラビア印刷機を取り巻く関連技術も多岐にわたります。まず「製版技術」では、版となるシリンダーに凹部を形成する方法として、電解彫刻(電子彫刻)が最も一般的で、高精度なセルを効率的に形成できます。近年では、環境負荷の低減やデジタルデータからの直接製版を可能にするレーザー彫刻技術も進化しており、さらに新しい技術としてダイレクトレーザーアブレーションなども研究されております。次に「インキ技術」では、速乾性と色再現性に優れる溶剤系インキが主流ですが、環境規制の強化に伴い、VOC(揮発性有機化合物)排出量の少ない水性インキや、高速硬化が可能なUV硬化インキの開発・導入が進められております。また、導電性、絶縁性、蓄光性など、特定の機能を持つ「機能性インキ」も産業資材分野で重要な役割を担っております。「乾燥技術」は、高速印刷においてインキを瞬時に乾燥させるために不可欠であり、熱風乾燥、IR(赤外線)乾燥、UV(紫外線)乾燥などが用いられます。「自動制御技術」としては、色調管理システム、高精度な見当合わせシステム、ウェブの張力制御システムなどが挙げられ、AIやIoT技術の導入により、これらの制御はさらに高度化し、生産効率と品質の安定化に貢献しております。さらに、印刷物の品質を保証するための「検査技術」として、画像処理による欠陥検出や色差測定システムが導入され、後工程ではラミネート、スリット、製袋、断裁といった「後加工技術」と連携し、最終製品へと仕上げられます。

グラビア印刷機の市場背景としては、その強みである高速性、高精細性、耐久性、そして多様な被印刷物への対応力から、特に軟包装市場や産業資材市場において堅調な需要がございます。軟包装市場は、食品や日用品の消費拡大、利便性の追求、環境配慮型パッケージへの移行などにより、今後も成長が見込まれております。また、電子部品や電池、医療機器といった産業資材分野では、グラビア印刷の高精度な塗布・印刷技術が不可欠であり、この分野での需要拡大も顕著でございます。一方で、出版分野においては、デジタルメディアの普及により市場が縮小傾向にあり、グラビア印刷機の需要も減少しております。グラビア印刷の課題としては、製版コストが高いこと、小ロット生産には不向きであること、そして溶剤系インキの使用によるVOC排出問題が挙げられます。主要なグラビア印刷機メーカーとしては、国内では富士機械工業、芝浦機械(旧東芝機械)、リョービMHIグラフィックテクノロジー(旧三菱重工印刷紙工機械)、枚葉機では小森コーポレーションなどが知られております。また、グラビアシリンダーの製版では、大日本印刷、凸版印刷、共同印刷といった総合印刷会社が大きなシェアを占めております。海外ではBobst(スイス)、Cerutti(イタリア)、Windmöller & Hölscher(ドイツ)などが有力なメーカーとして挙げられます。環境規制の強化は世界的な潮流であり、グラビア印刷業界もVOC排出削減や省エネルギー化への対応が喫緊の課題となっております。

グラビア印刷機の将来展望としては、まず「環境対応」が最重要課題の一つでございます。水性インキやUV硬化インキのさらなる普及、高効率な溶剤回収装置の導入、省エネルギー型の乾燥システムや駆動システムの開発が進められるでしょう。次に「デジタル化とスマートファクトリー化」の推進が挙げられます。AIやIoT技術を活用した生産管理、予知保全、品質管理の高度化により、生産効率の最大化とダウンタイムの削減が図られます。また、デジタルグラビア製版技術の進化により、製版プロセスの迅速化とコスト削減、小ロット対応力の向上が期待されます。将来的には、デジタル印刷技術との融合や棲み分けが進み、それぞれの強みを活かしたハイブリッドな生産体制が構築される可能性もございます。さらに「高付加価値化」への対応も重要です。フレキシブルデバイス、有機ELディスプレイ、太陽電池、リチウムイオン電池といった次世代産業を支える機能性材料の印刷において、グラビア印刷の高精度な塗布・印刷技術は不可欠であり、この分野での技術革新が期待されます。小ロット・多品種生産への対応力強化、自動化・省人化も進められ、人手不足の解消や生産性の向上に貢献するでしょう。加えて、バイオマスプラスチックや紙素材など、環境配慮型の新素材への対応も、持続可能な社会の実現に向けて重要なテーマとなってまいります。グラビア印刷機は、その高い表現力と生産性、そして多様な素材への対応力を武器に、今後も様々な産業分野で進化を続けていくことと存じます。