グリーンアンモニア市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

グリーンアンモニア市場レポートは、用途別(農業、船舶燃料、発電、水素キャリア、その他の用途)および地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)にセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「グリーンアンモニア市場規模、成長、シェアレポート&競争環境2030」は、グリーンアンモニア市場の包括的な分析を提供しています。本レポートは、アプリケーション(農業、船舶燃料、発電、水素キャリア、その他)および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、2030年までの市場予測をトン単位の数量で提供しています。

市場概要と主要動向

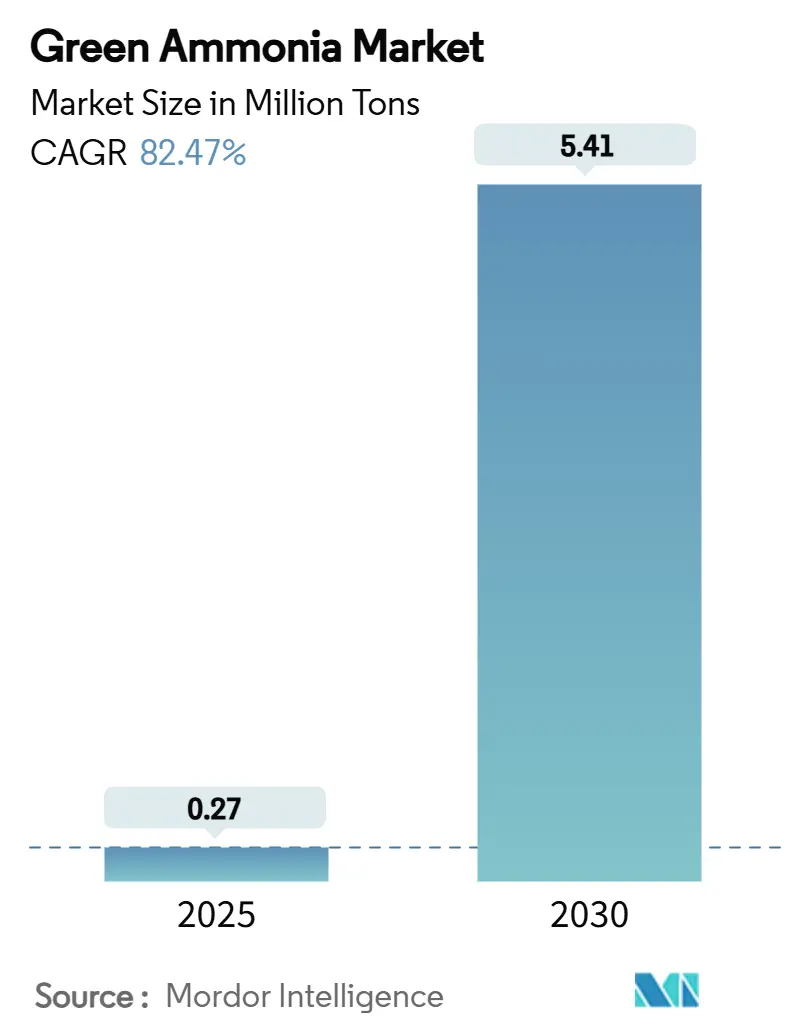

グリーンアンモニア市場は、2025年には0.27百万トンと推定され、2030年には5.41百万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は82.47%という驚異的な成長が見込まれています。欧州、日本、インドにおける政策支援の強化、資源豊富な地域での再生可能電力コストの低下(1kWhあたり0.02米ドル)、そして肥料および炭素フリー燃料としてのグリーンアンモニアの二重の有用性が、その採用を加速させています。

特に、欧州連合が2024年から海運を排出量取引制度に含めるなど、海運の脱炭素化義務がアンモニア燃料船の初期需要を生み出しています。また、ドイツ、日本、韓国における水素戦略は、グリーンアンモニアを主要な水素キャリアとして位置づけています。プロジェクトレベルでは、再生可能エネルギー発電、大規模電解、アンモニア合成を組み合わせた統合プラントが規模の経済を実現しています。ブルーアンモニアとの競争は依然として存在しますが、グリーンアンモニア市場は天然ガス価格の変動からの独立性と、将来的な炭素価格プレミアムの可能性から恩恵を受けています。

2024年の市場シェアでは、アプリケーション別では農業が87.96%を占め、2030年まで85.66%のCAGRで最も速く成長するセグメントです。地域別では、欧州が35.89%の市場シェアを保持し、2030年まで87.18%のCAGRで成長すると予測されています。

主要な市場牽引要因

市場の成長を牽引する主な要因は以下の通りです。

* 食料不安国における肥料需要の増加: 発展途上国は、肥料輸入への依存を減らし、食料安全保障を強化するために、グリーンアンモニアの国内生産を優先しています。ロシア・ウクライナ紛争は従来の肥料貿易の脆弱性を露呈させ、ケニアやナイジェリアなどの国々がサプライチェーンを安定させるためにギガワット規模の再生可能エネルギーからアンモニアへのプロジェクトを発表するきっかけとなりました。アフリカ連合の2063年目標は、風力および太陽光資源と小規模農家協同組合を結びつける官民連携を促進しています。多国間金融機関は持続可能な肥料プログラムに23億米ドルを割り当て、電解能力に譲許的融資を投入しています。太陽光および風力発電の潜在力が高い国々は、輸入されるグレーアンモニアよりも低い供給コストを達成でき、競争バランスを変化させています。食料輸入費が増加するにつれて、農業省は肥料政策とエネルギー自給目標をますます結びつけ、新規プラントの資金調達を支えるオフテイク契約を加速させています。この勢いは、アフリカおよび南アジア全域でのグリーンアンモニア市場の拡大に大きく貢献しています。

* 海運におけるグリーン燃料を加速する脱炭素化政策: 国際海事機関(IMO)の2050年までに排出量を半減するという目標と、EUの炭素価格設定の拡大は、アンモニア燃料の採用を促進しています。マースク、日本郵船などの海運会社は、2030年までに商業運航を開始する予定のアンモニア対応船の注文を行っています。日本の経済産業省はアンモニアエンジンの共同資金を提供し、発電所でのアンモニア20%混焼を義務付けており、燃料需要の重複を生み出しています。2025年に発行されたIMOの暫定ガイドラインは安全プロトコルを明確にし、ロッテルダムやシンガポールでのバンカリングハブへの投資を促しています。バンカリングインフラと再生可能水素のバックホールを統合する港湾当局は、先行者利益を獲得し、地域クラスターを強化しています。

* 水素キャリアとしてのグリーンアンモニア需要の増加: アンモニアは-33℃で液体状態を保ち、既存のタンカー船隊があるため、長距離水素貿易の好ましい媒体となっています。ドイツの水素加速法は、2030年までに年間1000万トンの水素需要を満たすためにアンモニア輸入を割り当てており、日本と韓国は多国間供給協定を締結しています。国際エネルギー機関(IEA)は、今世紀半ばまでにアンモニアが世界で取引される水素の45%を供給すると予測しています。次世代クラッキングユニットは現在、15%未満のエネルギー損失で99.9%の水素を回収し、効率ギャップを縮小しています。ティッセンクルップ・ウーデやトプソーなどの技術ライセンサーは、オーストラリア、サウジアラビア、欧州にわたる統合アンモニア・水素プラントの受注残を報告しています。これらの相乗効果は稼働率を高め、プロジェクトの資金調達可能性を向上させ、グリーンアンモニア市場の成長曲線を強化しています。

* グリーンおよび低炭素肥料の調達増加: 食品加工業者や小売業者は、気候変動に配慮した調達要件を採用しています。EUの非生物起源再生可能燃料(RFNBO)規則は、ライフサイクル排出量を70%削減する肥料にプレミアムクレジットを付与し、長期的なオフテイク契約を奨励しています。北米の協同組合は、炭素関連の肥料コスト上昇をヘッジするために10~15年の供給契約を確保しています。ユニリーバなどの消費財大手は、スコープ3目標をサプライヤーの評価基準に統合し、認証されたグリーンアンモニアへの需要を誘導しています。デンマークおよびオランダ政府は、国が資金提供する農場にグリーン肥料の割当を導入し、政策主導の市場形成を示しています。これらの進展は、収益の可視性を向上させ、カウンターパーティリスクを低減し、より多くの金融機関をグリーンアンモニア産業に引き付けています。これにより、プロジェクト開発者はより有利な条件で資金を調達できるようになり、大規模なグリーンアンモニア生産施設の建設が加速されることが期待されます。

グリーンアンモニアは、代替エネルギーによる水電解で生成される水素から作られ、高効率、低メンテナンス、CO2排出ゼロという環境に優しい特性を持っています。本レポートは、このグリーンアンモニア市場について、用途別および地域別に分析し、市場規模と成長予測を数量(トン)ベースで提供しています。

市場は2025年から2030年にかけて、年平均成長率(CAGR)82.47%という驚異的な速度で拡大し、0.27百万トンから5.41百万トンに達すると予測されています。

市場成長の主な推進要因としては、食料不安を抱える国々からの肥料需要の増加、海運業界における脱炭素政策によるグリーン燃料の加速、水素キャリアとしてのグリーンアンモニア需要の拡大、グリーンおよび低炭素肥料の調達増加、そして発電および送電網安定化における利用拡大が挙げられます。

一方で、市場の成長を抑制する要因も存在します。電解槽およびハーバー・ボッシュ法の改修にかかる高額な初期投資、海上燃料補給における安全性および毒性に関する課題、そして天然ガスと炭素回収・貯留(CCS)が安価な地域におけるブルーアンモニアとのコスト競争が主な障壁となっています。

用途別では、農業分野が2024年の需要の87.96%を占め、開発途上地域の食料安全保障プログラムに牽引され、85.66%のCAGRで最も急速に成長しています。また、グリーンアンモニアは、その高いエネルギー密度と既存のグローバルな取扱インフラにより、長距離水素輸送の好ましいキャリアとして位置づけられており、国際エネルギー機関(IEA)は2050年までに取引される水素の45%がアンモニアによって輸送されると予測しています。その他の主要な用途には、船舶燃料、発電、および産業原料などが含まれます。

地域別では、欧州が2024年に35.89%の市場シェアを占め、87.18%という最も高い地域CAGRを記録し、市場を牽引しています。これは、炭素価格設定、再生可能燃料義務化、および輸入ターミナルへの投資が組み合わさった結果です。アジア太平洋地域、北米、南米、中東・アフリカも主要な市場として分析されています。

競争環境においては、Yara、CF Industries Holdings Inc.、Fertiglobe、Air Products and Chemicals Inc.、Nelといった統合型生産者がプロジェクトパイプラインを主導しています。レポートでは、ACME Group、AM Green、Casale SA、Engie SA、ENOWA、Fortescue、Greenko Group、Iberdrola, S.A.、ITM Power plc、KAPSOM plc、MAN Energy Solutions、Ocior、Ørsted AS、Proton Ventures、Siemens Energy、Technip Energies N.V.、thyssenkrupp Uhde GmbHなど、多数の主要企業のプロファイルも提供されています。

市場の機会としては、グリーンアンモニアのより安価な生産に関する研究開発の進展が挙げられ、将来的な市場拡大への期待が高まっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 食料不安国からの肥料需要の増加

- 4.2.2 脱炭素化政策による海運におけるグリーン燃料の加速

- 4.2.3 水素キャリアとしてのグリーンアンモニア需要の増加

- 4.2.4 グリーンおよび低炭素肥料の調達増加

- 4.2.5 発電および系統安定化における利用の増加

-

4.3 市場抑制要因

- 4.3.1 電解およびハーバー・ボッシュ法改修のための高額な設備投資要件

- 4.3.2 海上バンカリングにおける安全性と毒性の課題

- 4.3.3 ガスおよび炭素回収貯留(CCS)が安価な地域におけるブルーアンモニアとのコスト競争

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 農業

- 5.1.2 船舶燃料

- 5.1.3 発電

- 5.1.4 水素キャリア

- 5.1.5 その他の用途(工業原料など)

-

5.2 地域別

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 日本

- 5.2.1.3 インド

- 5.2.1.4 韓国

- 5.2.1.5 ASEAN諸国

- 5.2.1.6 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 スペイン

- 5.2.3.6 ロシア

- 5.2.3.7 北欧諸国

- 5.2.3.8 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ACMEグループ

- 6.4.2 エア・プロダクツ・アンド・ケミカルズ社

- 6.4.3 AMグリーン

- 6.4.4 カザーレSA

- 6.4.5 CFインダストリーズ・ホールディングス社

- 6.4.6 エンジーSA

- 6.4.7 エノワ

- 6.4.8 ファーティグローブ

- 6.4.9 フォーテスキュー

- 6.4.10 グリーンコ・グループ

- 6.4.11 イベルドローラS.A.

- 6.4.12 ITMパワーplc

- 6.4.13 カプソムplc

- 6.4.14 MANエナジーソリューションズ

- 6.4.15 ネル

- 6.4.16 オシオール

- 6.4.17 オーステッドAS

- 6.4.18 プロトン・ベンチャーズ

- 6.4.19 シーメンス・エナジー

- 6.4.20 テクニップ・エナジーズN.V.

- 6.4.21 ティッセンクルップ・ウーデGmbH

- 6.4.22 ヤラ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グリーンアンモニアは、再生可能エネルギー由来の電力を用いて製造されるアンモニアを指します。具体的には、太陽光発電や風力発電などの再生可能エネルギーで生成された電力により水を電気分解し、水素を取り出します。この水素と空気中の窒素を、確立されたハーバー・ボッシュ法によって合成することでアンモニアを製造します。この製造プロセスにおいて、二酸化炭素(CO2)を排出しない、あるいは極めて少ない点が最大の特徴であり、地球温暖化対策の切り札の一つとして世界的に注目されています。従来のアンモニア製造は、天然ガスなどの化石燃料を原料とするため、大量のCO2を排出する「グレーアンモニア」と呼ばれており、グリーンアンモニアはこれに代わる持続可能な選択肢として期待されています。

グリーンアンモニアの製造方法にはいくつかの種類があります。まず、再生可能エネルギー源の種類によって、太陽光由来、風力由来、水力由来などがあります。これらのエネルギーは、その地域や気候条件に応じて最適なものが選択されます。次に、水素を生成する水電解技術にも種類があり、それぞれ特徴が異なります。アルカリ水電解(AEL)は、比較的成熟した技術であり、大規模なプラントに適しており、コスト面で優位性があります。一方、固体高分子形水電解(PEMEL)は、応答性が高く、変動する再生可能エネルギーの出力変動にも柔軟に対応できるため、小型化や分散型システムに適しています。また、固体酸化物形電解セル(SOEC)は、高温で作動することで高い効率を実現できる可能性を秘めており、今後の技術革新が期待されています。これらの技術を組み合わせることで、地域や用途に応じた最適なグリーンアンモニア製造システムが構築されます。

グリーンアンモニアの用途は多岐にわたります。最も伝統的な用途は肥料原料であり、世界の食料生産に不可欠な存在です。しかし、近年では脱炭素社会の実現に向けた新たな用途として、燃料としての利用が大きく注目されています。アンモニアは燃焼時にCO2を排出しないため、火力発電所の燃料や、船舶の燃料、産業用ボイラーの燃料として直接利用することが可能です。また、水素キャリアとしての役割も期待されています。水素はエネルギー密度が高くクリーンな燃料ですが、貯蔵や輸送が難しいという課題があります。アンモニアは液化しやすく、既存のインフラを活用して大量に貯蔵・輸送できるため、水素をアンモニアの形で運び、利用地で再び水素に分解して燃料電池などに供給するという利用方法が検討されています。さらに、硝酸、尿素、アクリロニトリルなどの化学製品の原料としても利用され、医薬品や冷媒など幅広い分野で活用されています。

グリーンアンモニアの実現には、様々な関連技術が不可欠です。まず、安定した再生可能エネルギーの供給が基盤となります。太陽光発電や風力発電の効率向上、蓄電池技術による電力の安定化が重要です。次に、水素製造のための水電解技術の進化が求められます。前述のAEL、PEMEL、SOECといった各電解技術の効率向上とコストダウンが、グリーンアンモニアの経済性を左右します。アンモニア合成においては、ハーバー・ボッシュ法が確立された技術ですが、より低温・低圧で効率的に合成できる新規触媒の開発も進められています。また、水素キャリアとして利用する際には、アンモニアを効率的に水素に分解する技術も重要となります。このアンモニア分解技術も、触媒開発を中心に研究が進められています。さらに、液化アンモニアの安全かつ効率的な貯蔵・輸送技術も不可欠であり、大型貯蔵タンクや専用輸送船、パイプラインなどのインフラ整備が求められます。

グリーンアンモニアがこれほど注目される背景には、世界的な脱炭素化の流れがあります。パリ協定に代表される国際的なCO2排出量削減目標の達成に向けて、各国政府や企業は化石燃料からの脱却を加速させています。その中で、アンモニアは燃焼時にCO2を排出しない「ゼロエミッション燃料」としての可能性を秘め、特に発電分野や海運分野での利用が期待されています。また、エネルギー安全保障の観点からも、特定の化石燃料に依存しないエネルギー源の多様化が求められており、再生可能エネルギー由来のグリーンアンモニアはその有力な選択肢の一つです。水素社会の実現に向けた動きも、グリーンアンモニアの市場拡大を後押ししています。水素の貯蔵・輸送の課題を解決する手段として、アンモニアが注目され、各国政府による政策支援や、大手企業による大規模な投資が活発化しています。

グリーンアンモニアの将来展望は非常に明るいものの、いくつかの課題も存在します。最も重要な課題の一つはコスト低減です。現状では、化石燃料由来のグレーアンモニアと比較して製造コストが高く、経済的な競争力を高める必要があります。これは、再生可能エネルギーの発電コスト、水電解装置のコスト、そしてアンモニア合成プラントの建設・運用コストの低減によって達成されると見込まれています。技術革新による効率向上と、規模の経済による量産効果が鍵となるでしょう。次に、貯蔵・輸送インフラの整備も不可欠です。国際的なサプライチェーンを構築するためには、生産国から消費国への安全かつ効率的な輸送ルートや、大規模な貯蔵施設の拡充が求められます。また、アンモニアの安全性確保と社会受容性の向上も重要な課題です。アンモニアは毒性を持つため、取り扱いには十分な注意が必要であり、安全対策の徹底と一般社会への理解促進が不可欠です。これらの課題を克服し、国際的な協力体制のもとで技術開発とインフラ整備が進めば、グリーンアンモニアは肥料用途に加え、燃料用途での需要が大幅に増加し、脱炭素社会の実現に大きく貢献する主要なエネルギーキャリアの一つとなるでしょう。