グリーン・バイオポリオール市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

本レポートは、グリーン・バイオポリオール市場の分析をカバーしており、材料タイプ別(ポリエーテルポリオール、ポリエステルポリオール、その他)、エンドユーザー産業別(自動車、建築・建設、家具、包装、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

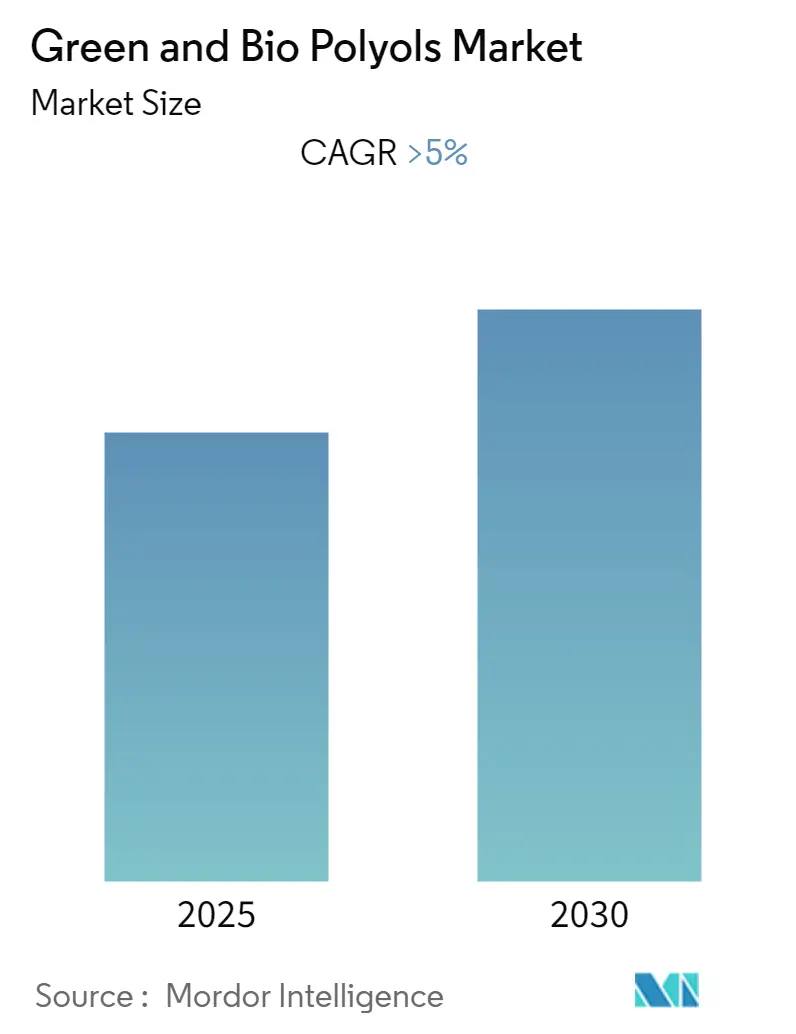

「グリーンおよびバイオポリオール市場」に関する本レポートは、2025年から2030年の予測期間において、年平均成長率(CAGR)5%以上を記録すると予測されています。調査期間は2019年から2030年、推定の基準年は2024年です。この市場は、バイオフレンドリーな有機化合物の用途拡大と、建設業界からの需要増加によって成長が牽引されています。一方で、高コストやCOVID-19の影響が市場成長を阻害する要因となる可能性があります。市場の集中度は中程度であり、北米が最大の市場ですが、アジア太平洋地域が最も急速に成長する市場と見込まれています。

本レポートでは、グリーンおよびバイオポリオール市場を、材料タイプ(ポリエーテルポリオール、ポリエステルポリオール、その他のタイプ)、エンドユーザー産業(自動車、建築・建設、家具、包装、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に基づいて分析しています。

主要な市場トレンドと洞察

グリーンポリオールおよびバイオポリオールは、複数の水酸基を含む環境に優しい有機アルコール溶液です。グリーンポリオールはポリウレタンやポリエチレンテレフタレートから派生し、バイオポリオールはキャノーラ油、ヒマシ油、ココナッツ油、コーン油、菜種油、パーム油、大豆油などの植物油から作られます。これらは、ポリウレタン、熱可塑性エラストマー、コーティング剤、接着剤、シーラント、人工皮革など、多岐にわたる製品の製造に利用されています。

近年、コーティング剤、接着剤、熱可塑性エラストマーの需要が様々なエンドユーザー産業で増加しており、特に建設および自動車産業は、グリーンおよびバイオポリオールの消費において最も急速に成長しているセグメントです。これらの産業では、環境に優しい特性からグリーンおよびバイオポリオールの採用が進んでいます。自動車分野では、シートの背もたれ、ヘッドレスト、アームレスト、自動車内装部品、断熱材などに使用されています。建設分野では、住宅、商業施設、インフラ、その他の産業用途に活用されています。

COVID-19の発生は、今後2年間、自動車およびその他のエンドユーザー産業からの需要を減少させると予測されています。しかし、自動車における環境に優しいポリオールの用途拡大や、建設業界における技術進歩が、今後数年間のグリーンおよびバイオポリオールの需要を促進すると期待されています。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、今後数年間、世界の市場を牽引すると予想されています。これは、中国、韓国、日本、インドにおける自動車産業の高度な発展に加え、建設および家具セグメントへの継続的な投資が要因です。グリーンおよびバイオポリオールは、包装や家具用途に利用される硬質および軟質PUフォームや接着剤の製造に使用されます。アジア太平洋地域は、様々な製品を他地域に輸出する主要な地域の一つであり、包装セグメントの主要な推進力となっています。

特に中国は、家具の主要な生産国および輸出国です。グリーンおよびバイオポリオールは、人工皮革、カーペットの裏地、家具、寝具用途に利用されています。2019年には、中国の家具産業のうち、リビング、ダイニング、寝室家具セグメントが800億米ドルの収益をもたらしたと推定されています。国際自動車工業連合会(OICA)によると、2019年には減少が見られたものの、アジア太平洋地域は近年、世界の自動車生産をリードしています。さらに、建設産業の成長、汚染に関する政府規制の強化、急速な工業化も、アジア太平洋地域におけるグリーンポリオールおよびバイオポリオール市場の成長を後押しすると予測されています。

競争環境

世界のグリーンポリオールおよびバイオポリオール市場は、一部の主要企業が市場の大部分を占める、部分的に統合された性質を持っています。主要な企業には、Emery Oleochemicals、Cargill Inc、Arkema SA、Mitsui Chemicals, Inc、BASF SEなどが挙げられます。

本レポートは、グリーンおよびバイオポリオール市場に関する包括的な分析を提供します。市場の動向、セグメンテーション、競争環境、および将来の機会に焦点を当て、詳細な調査結果を提示しています。

調査の概要と方法論

本レポートは、特定の調査仮定と範囲に基づいており、厳格な調査方法論を用いて市場データを収集・分析しています。エグゼクティブサマリーでは、主要な調査結果の概要が提供されます。

市場のダイナミクス

市場の成長を促進する要因としては、バイオフレンドリーな有機化合物の用途拡大と、建設業界からの需要増加が挙げられます。一方で、高コストやCOVID-19の影響などが市場の成長を抑制する要因となっています。

業界のバリューチェーン分析に加え、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の程度)を通じて、市場の競争構造が詳細に評価されています。

市場のセグメンテーション

市場は、以下の主要なセグメントに分類され、それぞれ詳細に分析されています。

* 材料タイプ別:

* ポリエーテルポリオール

* ポリエステルポリオール

* その他のタイプ

* 最終用途産業別:

* 自動車

* 建築・建設

* 家具

* 包装

* その他の最終用途産業

* 地域別:

* アジア太平洋: 中国、インド、日本、韓国、その他のアジア太平洋地域

* 北米: 米国、カナダ、メキシコ

* ヨーロッパ: ドイツ、英国、フランス、イタリア、その他のヨーロッパ地域

* 南米: ブラジル、アルゼンチン、その他の南米地域

* 中東・アフリカ: サウジアラビア、南アフリカ、その他の中東・アフリカ地域

競争環境

競争環境の分析では、合併・買収、合弁事業、提携、および契約といった主要な戦略的活動が網羅されています。市場シェア(%)/ランキング分析を通じて、主要企業の市場における位置付けが評価され、主要プレーヤーが採用している戦略が詳細に解説されています。

主要企業としては、Arkema S.A、BASF SE、Bayer、Cargill Inc、Emery Oleochemicals、Huntsman International LLC、Jayant Agro-Organics Limited、Kemipex、Mitsui Chemicals, Inc、Piedmont Chemical Industries, Inc.、Polylabsなどが挙げられ、それぞれの企業プロファイルが提供されています。

市場の機会と将来のトレンド

本レポートでは、家電製品の需要増加が市場の主要な機会の一つとして特定されており、その他にも複数の市場機会と将来のトレンドが提示されています。

主要な調査結果と市場予測

本レポートで回答されている主要な質問と調査結果は以下の通りです。

* 現在の市場規模と成長率: グリーンおよびバイオポリオール市場は、予測期間(2025年~2030年)において5%を超える年平均成長率(CAGR)で成長すると予測されています。

* 主要プレーヤー: Emery Oleochemicals、BASF SE、Cargill Inc、Arkema SA、Mitsui Chemicals, Inc.が市場の主要企業として挙げられています。

* 最も成長の速い地域: アジア太平洋地域が、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、北米がグリーンおよびバイオポリオール市場において最大の市場シェアを占めるとされています。

* 対象期間: 本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、グリーンおよびバイオポリオール市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供します。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 環境に優しい有機化合物の用途の増加

- 4.1.2 建設業界からの需要の増加

- 4.2 阻害要因

- 4.2.1 高コストとCOVID-19の影響

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 材料タイプ

- 5.1.1 ポリエーテルポリオール

- 5.1.2 ポリエステルポリオール

- 5.1.3 その他のタイプ

- 5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 建築・建設

- 5.2.3 家具

- 5.2.4 包装

- 5.2.5 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Arkema S.A

- 6.4.2 BASF SE

- 6.4.3 Bayer

- 6.4.4 Cargill Inc

- 6.4.5 Emery Oleochemicals

- 6.4.6 Huntsman International LLC

- 6.4.7 Jayant Agro-Organics Limited

- 6.4.8 Kemipex

- 6.4.9 Mitsui Chemicals, Inc

- 6.4.10 Piedmont Chemical Industries, Inc.

- 6.4.11 Polylabs

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 家電製品の需要増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

グリーン・バイオポリオールは、持続可能な社会の実現に向けた重要な素材として注目を集めています。これは、従来の石油由来ポリオールとは異なり、再生可能なバイオマス資源を原料として製造されるポリオールの総称です。ポリオールは、ポリウレタンをはじめとする様々な高分子材料の主要な構成要素であり、グリーン・バイオポリオールを用いることで、製品のライフサイクル全体における環境負荷の低減、特に二酸化炭素排出量の削減に大きく貢献することが期待されています。地球温暖化対策や資源枯渇問題への対応として、その開発と普及が世界的に推進されています。

グリーン・バイオポリオールには、その原料や製造方法によって多種多様な種類が存在します。主な原料としては、植物油系が挙げられ、ひまし油、大豆油、菜種油、ひまわり油などが広く利用されています。これらの植物油は、その分子構造に水酸基を導入したり、エポキシ化後に開環反応を起こしたりすることでポリオールへと変換されます。また、糖類を原料とするものもあり、ソルビトールやスクロースなどを化学修飾してポリオールとして利用するケースが見られます。さらに、木材や農業残渣といったリグノセルロース系バイオマスを分解・液化してポリオールを製造する技術や、微生物発酵によって得られるコハク酸や乳酸などの有機酸から誘導するバイオポリオールも開発が進められています。これらの多様な原料と製造技術の組み合わせにより、様々な特性を持つグリーン・バイオポリオールが生み出され、幅広い用途への適用が可能となっています。

グリーン・バイオポリオールの主要な用途は、ポリウレタン製品の原料としてです。ポリウレタンは、その優れた物性から、私たちの日常生活のあらゆる場面で利用されています。例えば、建築物の断熱材として使用される硬質フォームは、高い断熱性能と軽量性を両立させ、省エネルギー化に貢献します。冷蔵庫や給湯器などの家電製品、自動車の軽量化部品にも硬質フォームが用いられています。一方、家具のソファやマットレス、自動車のシート、靴底などに使われる軟質フォームは、快適なクッション性を提供します。グリーン・バイオポリオールは、これらのフォーム製品の環境負荷を低減する代替原料として期待されています。その他にも、環境配慮型の塗料や接着剤、スポーツ用品や医療機器、自動車部品(タイヤ、ガスケットなど)に用いられるエラストマー、さらには合成皮革やシーラント、防水材など、多岐にわたる製品への応用が進められています。これらの用途において、石油由来ポリオールと同等以上の性能を発揮しつつ、環境性能を向上させることが求められています。

グリーン・バイオポリオールの開発と普及を支える関連技術も多岐にわたります。まず、バイオマスをポリオールへと変換するための化学修飾技術が重要です。植物油のエポキシ化、水酸基化、オゾン分解などの反応を効率的に行うための技術や、糖類やリグノセルロース系バイオマスの分解・液化技術が挙げられます。これらの反応を促進し、選択性を高めるための新規触媒の開発も不可欠です。また、生産効率の向上、コスト削減、環境負荷のさらなる低減を目指したプロセス技術の最適化も継続的に行われています。さらに、バイオポリオールを原料として、特定の用途に合わせた高性能なポリウレタン材料を設計するための高分子設計技術も重要な役割を果たします。製品の環境影響を総合的に評価するライフサイクルアセスメント(LCA)も、グリーン・バイオポリオールの環境優位性を客観的に示す上で欠かせない技術です。

市場背景としては、世界的な環境意識の高まりと、それに伴う法規制の強化がグリーン・バイオポリオール市場を牽引しています。持続可能な開発目標(SDGs)やパリ協定に代表される脱炭素社会への移行は、企業に環境配慮型の製品開発とサプライチェーン全体の環境負荷低減を強く促しています。消費者もまた、環境に優しい製品を選ぶ傾向が強まっており、企業の社会的責任(CSR)活動の一環としても、グリーン・バイオポリオールの採用が進められています。また、石油資源の枯渇懸念や価格変動リスクも、原料の多様化と安定供給の観点から、バイオマス由来原料へのシフトを後押ししています。しかしながら、課題も存在します。石油由来ポリオールと比較した際のコスト競争力、品質や性能の安定性、そして原料供給の安定性(特に食料競合問題や土地利用の問題)などが挙げられます。これらの課題を克服し、生産規模を拡大していくことが、今後の市場成長の鍵となります。

将来展望として、グリーン・バイオポリオール市場は、今後も持続的な成長が予測されています。環境規制のさらなる強化や、消費者の環境意識の向上により、その需要は一層高まるでしょう。技術革新も加速しており、非食料系バイオマス(例えば、藻類、農業残渣、さらには排ガス中の二酸化炭素など)を原料とする生産技術の開発が進められています。これにより、食料競合の問題を回避しつつ、より持続可能な原料調達が可能になります。また、特定の機能や性能を持つ高性能・高機能なバイオポリオールの開発も進み、既存の石油由来ポリオールでは実現できなかった新たな価値を創造する可能性を秘めています。生産コストのさらなる低減も、技術開発と規模の経済によって達成されることが期待されます。用途の面では、既存のポリウレタン製品における代替率の向上に加え、新たな用途開拓も進むでしょう。最終的には、グリーン・バイオポリオールが循環型社会の構築に貢献し、製品のリサイクル性向上や、使用済み製品からの再利用技術との融合も視野に入れられています。国際的な協力体制の強化も、サプライチェーン全体の持続可能性を高める上で不可欠であり、グリーン・バイオポリオールは、未来の産業を支える基盤材料として、その重要性を増していくことでしょう。