グリーン建材市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

グリーンビルディング材料市場レポートは、材料タイプ(低炭素コンクリートおよびセメント、リサイクル金属など)、用途(骨組み、断熱材など)、最終用途産業(住宅、商業、産業および機関、インフラ)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グリーンビルディング材料市場の概要(2025年~2030年)

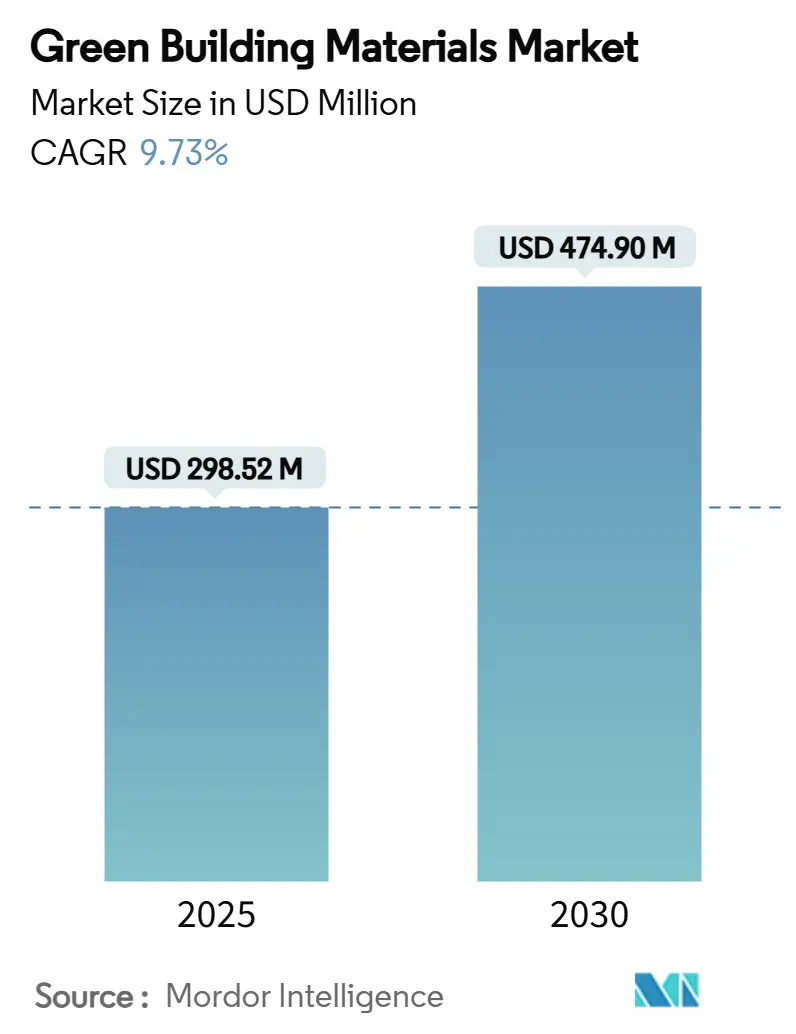

# 1. 市場規模と成長予測

グリーンビルディング材料市場は、2025年には2億9,852万米ドルと推定され、2030年には4億7,490万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は9.73%が見込まれています。この成長は、ゼロエミッション建設に向けた政策圧力の継続、企業のネットゼロコミットメントの増加、低炭素材料技術の急速な拡大を反映しています。欧州連合、米国、その他の主要経済圏間での規制の整合性が、これまでの市場の断片化を解消し、グローバルメーカーが規模の経済を享受し、製品革新を加速させることを可能にしています。また、従来の製品との価格差を縮める財政的インセンティブや、エンドオブライフ価値を収益化し始めるデジタル材料追跡ツールも需要を後押ししています。これらの要因が複合的に作用し、グリーンビルディング材料市場はこれまでで最速の採用サイクルを迎えています。

市場の集中度は低く、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると予測されています。

# 2. 主要なレポートのポイント

* 材料タイプ別: 2024年には低炭素コンクリートおよびセメントがグリーンビルディング材料市場シェアの24.45%を占め、セルロースおよびバイオフォーム断熱材は2030年までに10.59%のCAGRで成長すると予測されています。

* 用途別: 2024年にはフレーミングがグリーンビルディング材料市場規模の23.29%を占め、断熱材は2030年までに10.18%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には住宅建設がグリーンビルディング材料市場シェアの39.81%を占め、商業プロジェクトは同期間に9.90%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米がグリーンビルディング材料市場規模の40.80%を占め、アジア太平洋地域は2030年までに11.36%のCAGRで成長すると予測されています。

# 3. 市場のトレンドと洞察

3.1. 推進要因

グリーンビルディング材料市場の成長を牽引する主な要因は以下の通りです。

* 義務的なエネルギー効率コードの厳格化: 世界的に建築基準は自主的なガイドラインから拘束力のある性能基準へと移行しています。欧州では、改訂された建築物のエネルギー性能指令により、2030年までにすべての新築建物がオンサイトでの化石燃料排出ゼロを達成し、既存の住宅ストックも同年までに少なくともE評価にアップグレードすることが義務付けられています。米国も2024年の国際エネルギー保全コード(IECC)でこれに追随し、州による採用を合理化し、ライフサイクル炭素規定を追加しています。これらの厳格なコードは、高性能断熱材、低炭素コンクリート、先進的なファサードの需要を高め、製品の持続可能性をデジタルコンプライアンスプラットフォームを通じて検証できるサプライヤーに有利に働きます。

* 政府のインセンティブと認証制度: 税額控除、グリーンボンド、優遇融資がプロジェクトの経済性を変革しています。米国のインフレ削減法(IRA)のセクション45Lは、対象となる住宅ユニットあたり最大5,000米ドルを提供し、179D控除はより大規模な商業施設のアップグレードにも適用されます。カナダはクリーンエネルギーインフラに100億カナダドルを割り当て、認証材料に資金を供給しています。LEED、WELL、ENERGY STARなどのプログラムが割引融資と結びつくことで、開発業者は先進製品に関連する15~25%の価格プレミアムを相殺できます。

* 企業のネットゼロ、エンボディドカーボン調達: Science Based Targets initiative(SBTi)は、企業に対し2030年までに排出量を50%、2050年までに90%削減することを義務付けています。そのため、調達チームはコストと性能に加え、検証済みの製品炭素フットプリントに基づいてサプライヤーを選定しています。米国の連邦クリーン購入イニシアチブは、これらの期待を連邦契約にも拡大し、透明な温室効果ガス報告を義務付けています。Salesforceのような主要な購入者は、サプライヤーにカーボンニュートラルな製品の提供を求めており、グリーンビルディング材料市場を包括的なライフサイクル開示へと推進しています。

* 老朽化した建築ストックの改修ブーム: 現代のエネルギーコード以前に建設された建物が現在のストックの大部分を占めており、大規模な改修を通じて40%の省エネポテンシャルを提供しています。英国では、現在の建物の80%が2050年にも使用されていると推定されており、モジュール式外装パネルやドロップイン断熱システムを優遇するアップグレードサイクルが不可欠です。米国のニューヨーク州やカリフォルニア州などの州は、リベートプログラムや技術支援パッケージを開始しており、金融市場は改修された資産に高い評価と低い保険料を与えています。

* デジタルマテリアルパスポートによるエンドオブライフ価値の収益化: EUが先駆けているデジタルマテリアルパスポートは、製品のライフサイクル全体にわたる材料情報を追跡し、リサイクルや再利用の可能性を最大化することで、エンドオブライフにおける価値を収益化する新たな機会を創出しています。

3.2. 抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 認証材料の高額な初期費用: 認証製品は、試験、特殊な加工、小規模な生産量のため、通常15~25%の価格プレミアムを伴います。このプレミアムは、購入者が初期費用に焦点を当て、ライフサイクル全体の節約を見落としがちな住宅建設で最も顕著です。炭素負性コンクリートやバイオベース断熱材などの新製品も、研究開発の償却費用を伴います。

* 地域ごとの認証と性能の複雑さ: メーカーは、北米のLEEDやENERGY STAR、欧州のBREEAM、中国の3つ星システムなど、複数の重複する認証プロトコルに直面しています。異なる測定基準と文書化は、コンプライアンスコストを増加させ、製品開発サイクルを長期化させます。中小規模のサプライヤーは、多地域認証に対応するためのリソース確保に苦慮しており、グリーンビルディング材料市場への参入を遅らせています。

* 2027年以降のバイオベース原料供給不足: バイオベースの建材への需要が高まるにつれて、特にバイオマスインフラが限られている地域では、2027年以降に原料供給の不足が生じる可能性が懸念されています。

# 4. セグメント分析

4.1. 材料タイプ別: 低炭素コンクリートがイノベーションを牽引

2024年には、低炭素コンクリートおよびセメントがグリーンビルディング材料市場シェアの24.45%を占めました。これは、従来のセメントに関連する世界の温室効果ガス排出量の8%を削減するという業界の緊急性を浮き彫りにしています。強度を維持しながら45%のCO₂を隔離する鉱物炭酸化プロセスなどの画期的な技術は、試験段階から限定的な商業規模へと移行しています。Heidelberg MaterialsのLengfurtプロジェクトは年間7万トンのCO₂を回収する予定であり、主流での実現可能性を示しています。

リサイクル金属は、構造用鋼が通常93%のスクラップ含有率を持ち、エンドオブライフで98%の回収率を達成するため、安定した需要を維持しています。クロスラミネートティンバー(CLT)などのエンジニアードウッド製品は、より速い組み立て、軽量な基礎、オンサイトでの炭素貯蔵といった利点から、開発業者に利用され拡大しています。ミネラルウール断熱材は、新しい不燃性製品ラインのおかげで主要な材料であり続けています。セルロースおよびバイオフォーム断熱材は、再生可能な原料と高い熱性能に支えられ、10.59%のCAGRで進展しています。リサイクルプラスチック複合材は、マイクロプラスチックの排出に関するライフサイクルアセスメントの懸念から、より選択的に成長していますが、木材ポリマーボードは外装デッキやファサードのニッチ市場に浸透し続けています。

材料イノベーションは競争上の差別化を強化し、既存企業に循環経済機能、検証済み炭素フットプリント、デジタルパスポートをすべての製品ラインに統合するよう促しています。

4.2. 用途別: 断熱材が性能革命を推進

2024年には、フレーミングがグリーンビルディング材料市場規模の23.29%を占めました。これは、耐荷重コンポーネントがあらゆるプロジェクトにおける最初の仕様決定となるためです。しかし、断熱材は2030年までに10.18%のCAGRで成長する見込みであり、コードで義務付けられたR値の増加と改修需要に牽引されています。断熱材のアップグレードは最も費用対効果の高い省エネ効果をもたらし、高性能ミネラルウールバット、セルローススプレー断熱材、バイオフォームパネルの需要を高めています。

屋根材の用途は、熱と再生可能エネルギーの両方の基準を満たす太陽光発電対応断熱パネルなどの統合システムから恩恵を受けています。外装サイディングは、耐候性膜、構造用下地、断熱材を単一のアセンブリに組み合わせた複合システムへと移行しています。内装仕上げ材は、厳格なウェルネス認証と解体廃棄物転換目標を満たすために、低揮発性有機化合物(VOC)排出と循環型エンドオブライフ経路を実証する必要があります。データセンター、病院、産業施設向けの特殊システムも牽引力を増しており、これらのセセクターは高い稼働時間と持続可能性要件を伴うため、プレハブ式で迅速に設置できるアセンブリが好まれます。

開発業者は、エンベロープ性能が即座の運用炭素削減をもたらし、オンサイトでの再生可能エネルギー生成を補完するため、エンベロープ性能を追求しています。建物のエネルギーモデルがライフサイクル全体の炭素指標へと移行するにつれて、エンベロープのエンボディドカーボン含有量も重要になり、高いR値とリサイクルまたはバイオジェニック原料を組み合わせた製品に優位性が生まれています。

4.3. 最終用途産業別: 商業セクターが採用を加速

2024年には、住宅プロジェクトがグリーンビルディング材料市場シェアの39.81%を維持しました。これは、消費者の価格感度を相殺する税制優遇措置に支えられています。建設業者は現在、ENERGY STAR窓、低炭素コンクリートスラブ、ホルムアルデヒドフリーの内装パネルを日常的に指定しています。

しかし、商業建設は、検証可能なエンボディドカーボン削減を要求する企業のESG義務に牽引され、9.90%のCAGRで市場をリードすると予測されています。オフィスビル所有者や物流開発業者は、持続可能な資産を求めるテナントや投資家を誘致するためにグリーン材料を導入しています。大学や病院などの機関顧客は、モジュール式マス・ティンバー構造やCradle-to-Cradle認証の内装のパイロット設置を披露し、後に民間プロジェクトで採用される性能ベンチマークを設定しています。インフラ部門は、国が調達基準を気候目標と結びつけるにつれて、リサイクルアスファルト、スラグセメント、低炭素鉄筋の統合を開始しています。

調達パターンはユーザーによって異なります。住宅購入者はコストと設置速度を重視し、プレカットされた軽量コンポーネントを好みます。商業施設の所有者は、第三者認証と総所有コスト(TCO)モデリングを優先し、性能保証のために高い初期費用を受け入れます。産業施設の運営者は、大規模な温度および湿度制御を必要とし、高度な断熱材や反射性屋根材の採用を加速させています。すべてのセグメントにおいて、ライフサイクルアセスメントはマーケティング上の差別化要因から入札要件へと進化しており、サプライヤーは透明性のある環境製品宣言を維持するよう求められています。

# 5. 地域分析

* 北米: 2024年にはグリーンビルディング材料市場規模の40.80%を占めました。これは、長年にわたるENERGY STARおよびLEEDプログラム、州レベルのゼロエネルギー対応建築義務を反映しています。インフレ削減法(IRA)に基づく連邦税額控除は、国の整合性を強化し、カリフォルニア州の2025年コードサイクルは、エンボディドカーボン制限をさらに厳格化すると予想されています。カナダのGreener Homes Initiativeは、改修アップグレードに低金利融資を供給し、セルロースおよびミネラルウール断熱材の需要を刺激しています。

* ヨーロッパ: 建築物のエネルギー性能指令(EPBD)と、今後導入される炭素国境調整メカニズム(CBAM)により、高い採用ベースを維持しています。これらは高炭素輸入のコストを上昇させ、国内の低炭素生産を奨励しています。スカンジナビア諸国はすでにすべての大型建物にライフサイクル全体の炭素評価を義務付けており、デジタルパスポートとマス・ティンバーの需要を加速させています。ドイツとフランスは低炭素コンクリートの公共部門調達を主導し、英国は都市の解体から再利用可能な材料を回収するための循環型建設ハブを試験的に導入しています。

* アジア太平洋: 急速な都市化と進化するグリーンビルディングコードにより、2030年までに11.36%のCAGRで拡大すると予測されています。中国は2025年までにすべての新規プロジェクトが少なくともベーシックグレードのグリーン認証を達成することを義務付けており、いくつかの省ではエンボディドカーボンベンチマークを導入しています。インドのエネルギー保全建築コードとインドネシアのグリーンビルディング評議会評価システムは早期採用を推進していますが、地方自治体による執行の断片化が短期的な量を抑制しています。オーストラリアとシンガポールはすでに成熟しており、地域全体に専門知識を輸出し、サプライチェーンの現地化と地域認証基準を強化しています。

* 南米、中東、アフリカ: インフラ投資の拡大に伴い、未発達ながらも魅力的な市場となっています。ブラジルのProcel Edificaラベリングシステムとアラブ首長国連邦のEstidama Pearl Rating Systemは、気候固有の性能ニーズを満たすために材料サプライヤーに生産の現地化を促しています。資金調達が主要な課題ですが、多国間銀行はこれらの市場にグリーンボンドをますます供給しており、次の計画サイクルでの採用加速の舞台を整えています。

# 6. 競争環境

グリーンビルディング材料市場は非常に断片化されており、技術力と認証の幅が主要な競争要因となっています。BASF、Holcim、Kingspanなどのグローバル大手企業は、炭素回収セメントキルン、先進的な断熱材キャンパス、デジタルパスポートプラットフォームに数十億ドル規模の資本プログラムを投入しています。Holcimの炭素回収対応プラントへの20億スイスフランの投資や、BASFの持続可能な技術への195億ユーロのコミットメントは、市場をリードするために必要な規模を示しています。Kingspanによる木材断熱材専門企業Steicoの買収は、バイオベースセグメントへの戦略的多角化を示しています。

技術提携も増加しています。CemexとMicrosoftは、性能とエンボディドカーボン目標のために配合設計を最適化する生成AIプラットフォームを共同開発し、新しい低炭素製品の開発サイクルを短縮しています。Heidelberg MaterialsはLindeとセメントのオキシ燃料燃焼で協力し、SikaによるElmichの買収は、グリーンルーフおよび水管理システムをそのポートフォリオに取り入れています。Sublime Systemsのようなディスラプターは、プロセスCO₂を排除する電気化学セメント生産を拡大しており、既存企業に対する潜在的な飛躍的脅威を示しています。

M&Aは、垂直統合と地域認証の専門知識をターゲットにしています。HolcimによるOX Engineered Productsの買収は、北米の建築エンベロープラインを強化し、Kingspanの2億8,000万ユーロのウクライナキャンパスは、東欧における供給回復力を高めます。投資は循環経済の取り組みにますます有利に働き、CemexのRegenera部門はRC-Baustoffe Berlinを買収し、年間40万トンの建設廃棄物をリサイクルしています。これらの動きは、デジタル追跡、炭素回収、バイオベース原料が収束する閉ループ材料エコシステムへの移行を示しています。

# 7. 主要プレイヤー

* Kingspan Group

* Holcim Ltd

* Owens Corning

* Saint-Gobain

* BASF SE

(主要プレイヤーは順不同で記載されています。)

# 8. 最近の業界動向

* 2025年5月: Coromandel International Ltd.は、完全子会社であるCoromandel Chemicals Limitedを通じてSakarni Plasterとの合弁事業を設立し、リン石膏ベースのグリーンビルディング材料の製造と販売を開始しました。

* 2025年4月: Kingspan Groupは、ウクライナに2億8,000万ユーロを投じて建築技術製造キャンパスを設立する計画を発表しました。この施設は700人以上の雇用を創出し、復興イニシアチブを支援するために断熱材とグリーンビルディング材料を製造する予定です。

グリーンビルディング材料市場に関する本レポートは、その定義、市場規模、成長予測、主要な推進要因と抑制要因、および競争環境について詳細に分析しています。

1. グリーンビルディング材料の定義と利点

グリーンビルディング材料は、無毒性、環境適合性、持続可能性を特徴とし、建物の居住者の健康改善、エネルギーコストの削減、エネルギー消費量の低減に貢献します。グリーンビルディングは、一般的な建物と比較して運用コストが低く、水使用量が63%、電力使用量が53%削減されるとされています。

2. 市場規模と成長予測

グリーンビルディング材料市場は、2025年に2億9852万米ドル、2030年には4億7490万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.73%です。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* エネルギー効率規制の厳格化: 建築物のエネルギー効率に関する義務的な規制が強化されています。

* 政府のインセンティブと認証制度: 各国政府による税額控除や助成金などのインセンティブ、および認証制度が導入され、グリーンビルディング材料の採用を促進しています。例えば、米国ではSection 45L税額控除や商業用179D控除、各種助成金プログラムが初期費用を軽減し、認証製品の競争力を高めています。

* 企業のネットゼロ目標とエンボディドカーボン調達: 企業がネットゼロ目標を達成するため、建材の製造・輸送時に排出される炭素(エンボディドカーボン)を考慮した調達を重視する傾向があります。

* 老朽化した建築物の改修需要: 老朽化した既存建築物のエネルギー効率改善や持続可能性向上を目的とした改修(レトロフィット)の波が市場を押し上げています。

* デジタルマテリアルパスポートによる価値の収益化: デジタルマテリアルパスポートの導入により、材料のライフサイクル終了時における再利用・リサイクル価値が明確化され、収益化の機会が生まれています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 認証済み材料の初期費用の高さ: 認証を受けたグリーンビルディング材料は、従来の材料と比較して初期費用が高い傾向にあります。

* 地域ごとの認証および性能基準の複雑さ: 地域によって異なる認証制度や性能基準が、材料の選定や導入を複雑にしています。

* バイオベース原料の供給不足(2027年以降): 2027年以降、バイオベースの原料供給が不足する可能性が指摘されています。

5. 市場セグメンテーションと主要トレンド

市場は、材料タイプ別、用途別、最終用途産業別、地域別に詳細に分析されています。

* 材料タイプ別: 低炭素コンクリートおよびセメント、リサイクル金属、加工・再生木材、ロックウール断熱材、セルロース・バイオフォーム断熱材、リサイクルプラスチック複合材などが含まれます。特に、低炭素コンクリートおよびセメントは、セメント生産における急速な脱炭素化努力を背景に、2024年に24.45%と最大の市場シェアを占めています。

* 用途別: 骨組み、断熱材、屋根材、外壁材、内装仕上げ材、その他の用途に分類されます。断熱材は、エネルギー効率投資において最も高いリターンをもたらし、建築基準のR値要件の厳格化に対応するため、年平均成長率10.18%で最も急速に成長する用途です。

* 最終用途産業別: 住宅、商業、産業・機関、インフラが含まれます。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域および15カ国で市場規模と予測が提供されています。アジア太平洋地域は、急速な都市化と新たな国家グリーンビルディング要件により、年平均成長率11.36%で最も力強い拡大を示すと予測されています。

6. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が行われています。BASF、Binderholz GmbH、Cemex S.A.B. de C.V.、DuPont、Heidelberg Materials、Holcim Ltd、Kingspan Group、Saint-Gobain、Sika AG、Weyerhaeuser Companyなど、主要な17社の企業プロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

7. 市場機会と将来展望

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 義務的なエネルギー効率コードの厳格化

- 4.2.2 政府のインセンティブと認証制度

- 4.2.3 企業のネットゼロ、エンボディドカーボン調達

- 4.2.4 老朽化した建築物ストックの改修ブーム

- 4.2.5 デジタルマテリアルパスポートによる使用済み価値の収益化

-

4.3 市場抑制要因

- 4.3.1 認定材料の高額な初期費用

- 4.3.2 地域ごとの認証と性能の複雑さ

- 4.3.3 2027年以降のバイオベース原料供給不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 低炭素コンクリートおよびセメント

- 5.1.2 リサイクル金属

- 5.1.3 加工木材/再生木材

- 5.1.4 ロックウール断熱材

- 5.1.5 セルロースおよびバイオフォーム断熱材

- 5.1.6 リサイクルプラスチック複合材

-

5.2 用途別

- 5.2.1 骨組み

- 5.2.2 断熱材

- 5.2.3 屋根材

- 5.2.4 外壁材

- 5.2.5 内装仕上げ

- 5.2.6 その他の用途

-

5.3 エンドユーザー産業別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業および機関

- 5.3.4 インフラ

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 Binderholz GmbH

- 6.4.3 Cemex S.A.B. de C.V.

- 6.4.4 Coromandel International Ltd.

- 6.4.5 DuPont

- 6.4.6 Heidelberg Materials

- 6.4.7 Holcim Ltd

- 6.4.8 Interface Inc.

- 6.4.9 Kingspan Group

- 6.4.10 Owens Corning

- 6.4.11 PPG Industries Inc

- 6.4.12 Rockwool A/S

- 6.4.13 Saint-Gobain

- 6.4.14 Sika AG

- 6.4.15 SmartLam

- 6.4.16 Steico SE

- 6.4.17 Weyerhaeuser Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グリーン建材とは、建築物のライフサイクル全体、すなわち原材料の調達から製造、輸送、建設、使用、そして廃棄・リサイクルに至るまでの各段階において、環境への負荷を可能な限り低減するよう配慮された建材の総称でございます。具体的には、地球温暖化の原因となる温室効果ガスの排出削減、資源の枯渇防止、有害物質の使用抑制、生態系への影響軽減、そして居住者の健康と快適性の向上に貢献する材料を指します。持続可能な社会の実現に向けた建築分野からのアプローチとして、その重要性は年々高まっております。単に「環境に良い」というだけでなく、長期的な視点での経済性や機能性も兼ね備えている点が特徴でございます。

グリーン建材の種類は多岐にわたります。まず、再生可能な資源を原料とするものとして、適切に管理された森林から伐採されたFSC認証材などの木材、竹、藁、麻、コルクなどが挙げられます。これらは再生が比較的容易であり、製造時のエネルギー消費も少ない傾向にございます。次に、リサイクル材を活用したものとしては、再生コンクリート、再生骨材、再生ガラス、再生プラスチック、そしてスクラップから作られる再生スチールやアルミニウムなどがございます。これらは廃棄物の削減に貢献し、新たな資源の採掘を抑制します。また、製造プロセスにおいて環境負荷が低い建材もございます。例えば、焼成温度を低く抑えたレンガや、セメントの一部を高炉スラグやフライアッシュなどの産業副産物で代替したコンクリートなどがこれに該当します。さらに、居住者の健康に配慮し、シックハウス症候群の原因となる揮発性有機化合物(VOC)の排出を抑えた塗料や接着剤、ホルムアルデヒド対策が施された建材も重要なグリーン建材でございます。高機能な断熱材であるセルロースファイバーやロックウール、グラスウールなども、建築物の省エネルギー性能を高める上で不可欠なグリーン建材と言えるでしょう。地域で生産された木材や土などの地域産材も、輸送に伴うエネルギー消費を削減できるため、グリーン建材の一種として注目されております。

グリーン建材の用途は、建築物のあらゆる部位に及びます。住宅においては、壁、床、天井の内装材から、断熱材、塗料、接着剤、屋根材、外壁材に至るまで、多岐にわたる箇所で採用されております。商業施設や公共施設では、オフィスビル、学校、病院、店舗などの大規模建築物の構造材、内装・外装材として利用され、その環境性能向上に大きく貢献しております。また、道路舗装や橋梁、公園施設といったインフラ整備においても、再生骨材を用いたコンクリートや透水性舗装材などが活用されております。既存建築物のリノベーションや改修工事においても、グリーン建材は省エネルギー性能の向上や健康的な室内環境の実現のために積極的に導入されております。さらに、屋上緑化や壁面緑化、透水性舗装など、ランドスケープデザインの分野でも、都市のヒートアイランド現象緩和や生物多様性保全に寄与するグリーン建材が用いられております。

グリーン建材の普及を支える関連技術も進化を続けております。建材の環境負荷を定量的に評価する「ライフサイクルアセスメント(LCA)」は、グリーン建材の選定において客観的な指標を提供します。また、建築物の設計から維持管理までを一貫して情報管理する「BIM(Building Information Modeling)」は、グリーン建材の選定プロセスを効率化し、建築物全体の環境性能をシミュレーションする上で不可欠なツールとなっております。年間のエネルギー消費量を実質ゼロにする「ZEH(Net Zero Energy House)」や「ZEB(Net Zero Energy Building)」の実現には、高断熱・高気密技術とグリーン建材の組み合わせが不可欠でございます。高性能な断熱材やサッシ、そしてそれらを適切に施工する気密技術が、建築物の省エネルギー性能を飛躍的に向上させます。太陽光発電や太陽熱利用、地中熱利用といった自然エネルギー利用技術とグリーン建材を組み合わせることで、建築物全体の環境負荷をさらに低減することが可能となります。IoT技術を活用してエネルギー管理や快適性向上を図るスマートハウスやスマートビルディングにおいても、グリーン建材は基盤となる要素でございます。さらに、工場でのプレハブ化やモジュール化技術は、現場での廃棄物削減や施工効率向上に貢献し、グリーン建材の利用を促進しております。

グリーン建材市場の背景には、複数の要因がございます。最も大きな要因は、地球温暖化、資源枯渇、生物多様性喪失といった地球規模の環境問題に対する意識の高まりでございます。これに伴い、パリ協定やSDGs(持続可能な開発目標)といった国際的な枠組みが設定され、各国で省エネルギー基準の強化やZEH/ZEB推進などの法規制や政策が導入されております。日本では、建築物省エネ法やグリーン購入法などがその代表例でございます。また、企業の社会的責任(CSR)への注目や、ESG投資(環境・社会・ガバナンスを考慮した投資)の拡大により、企業が環境配慮型の建材を採用することが、企業価値向上に繋がるという認識が広まっております。居住者の健康志向も市場を牽引する重要な要素で、シックハウス症候群対策やアレルギー対応など、健康に配慮した建材への需要が高まっております。長期的な視点で見れば、グリーン建材の採用は、省エネルギー効果によるランニングコストの削減や、資産価値の向上といった経済的メリットももたらします。これらの要因に加え、新素材の開発や製造プロセスの改善といった技術革新も、グリーン建材市場の成長を後押ししております。

将来の展望として、グリーン建材は建築業界において不可欠な存在となることが予想されます。環境規制のさらなる強化や消費者の環境意識の向上により、グリーン建材の採用は特別な選択肢ではなく、標準的なものへと移行していくでしょう。これに伴い、より高性能で多機能な建材の開発が進み、AIやIoTといった先端技術との連携も一層深まることが期待されます。建材のライフサイクル全体における環境負荷を評価するLCAの普及はさらに進み、サプライチェーン全体の透明性が確保されることで、真に持続可能な建材が選ばれるようになるでしょう。また、リサイクル・リユースの推進は、循環型経済への移行を加速させ、建材が「所有するもの」から「サービスとして利用するもの」へと変化する可能性もございます。地域産材の活用は、輸送エネルギーの削減だけでなく、地域経済の活性化や雇用の創出にも貢献し、その重要性は増すでしょう。国際的な協力体制のもと、グリーン建材に関するグローバルな基準設定や技術共有が進むことで、世界規模での環境負荷低減が期待されます。さらに、気候変動への適応という観点から、災害に強く、レジリエンス(回復力)の高いグリーン建材の開発も重要なテーマとなるでしょう。グリーン建材は、持続可能な未来の建築を築く上で、その中心的な役割を担い続けることになります。