環境配慮型建材 市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

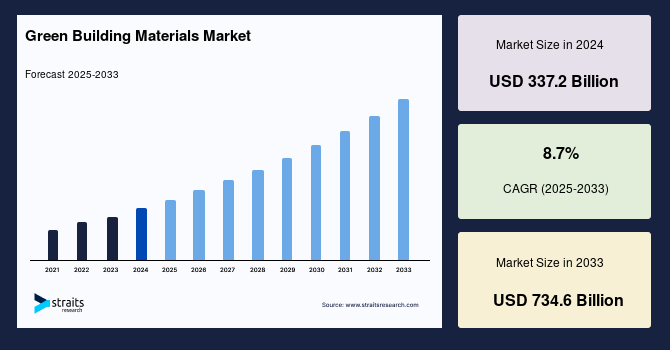

世界の**環境配慮型建材**市場は、持続可能な建築への世界的な移行を背景に、目覚ましい成長を遂げています。2024年には3,372億米ドルと評価されたこの市場は、2025年には3,701億米ドルに達し、2033年までには7,346億米ドルに拡大すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は8.7%に達すると見込まれています。この成長は、主に政府の義務付けやグリーンビルディング認証制度の普及によって牽引されています。

**市場概要**

**環境配慮型建材**とは、建物の設計から解体に至るライフサイクル全体を通じて効率的で環境に配慮した建設製品および資源を指します。これらの材料は、リサイクル金属、再生木材、低VOC(揮発性有機化合物)塗料、エネルギー効率の高い断熱材、持続的に収穫された木材など多岐にわたります。その利用は、炭素排出量を最小限に抑え、室内の空気質を向上させ、天然資源を保全することに貢献します。

地球温暖化への懸念の高まり、各国の政府による規制強化、そしてエネルギー効率が高く持続可能な構造物への需要増大に伴い、**環境配慮型建材**は現代建築と都市開発の中心的な要素となっています。この市場は、持続可能な都市開発への世界的な推進、エネルギー効率に関する義務付け、そして低排出ガス建築を優遇する規制枠組みによって強力に推進されています。世界中の政府は、税制優遇措置、グリーン認証、建築基準を通じて、環境に優しい建物に対するインセンティブを提供しています。

**環境配慮型建材**の普及は、技術革新とLEED(Leadership in Energy and Environmental Design)、BREEAM(Building Research Establishment Environmental Assessment Method)、WELLなどのエコ認証プログラムの拡大によって支えられています。特に顕著なトレンドとして、グリーンビルディングにおける再生可能エネルギー源とスマート技術の統合が挙げられます。例えば、太陽光発電パネルを建材として組み込んだファサードや、エネルギー管理システムと連動する高性能断熱材などが開発されています。さらに、環境への影響に対する消費者や企業の意識の高まりが、持続可能な建設慣行への需要を刺激しています。BIM(Building Information Modeling)のようなデジタルプラットフォームや、プレハブ式のエコ素材は、生態学的目標に合致したより迅速な導入と革新的な設計を可能にしています。BIMは、建物のライフサイクル全体にわたる材料の環境性能を評価し、最適な**環境配慮型建材**の選択を支援します。

**環境配慮型建材**市場を再形成する最も顕著なトレンドの一つは、サーキュラーエコノミー(循環経済)原則、特にアップサイクルおよび再利用された材料の採用です。これらの材料は、埋立地への廃棄物を削減し、炭素排出量を低減するだけでなく、バージン資源の消費を抑えます。2024年の世界グリーンビルディング協議会(World Green Building Council)の報告によると、建物と建設は世界の炭素排出量の約40%を占めており、これはより再生的な設計慣行へのシフトを促しています。建築家や開発業者は、新しい建設プロジェクトや改修プロジェクトにおいて、再生木材、粉砕コンクリート、リサイクルプラスチック複合材、ポストコンシューマー金属などの材料をますます指定するようになっています。再生木材は森林伐採を抑制し、粉砕コンクリートは建設廃棄物の削減に貢献します。リサイクルプラスチック複合材はプラスチック廃棄物の有効活用を促進し、軽量かつ耐久性の高い建材として注目されています。これらのトレンドは、ESG(環境・社会・ガバナンス)コミットメントと合致し、環境負荷の低いソリューションを求める投資家や消費者の関心を集めています。EUグリーンディール2025年改訂版のように、より多くの法域が循環経済の義務付けを導入するにつれて、アップサイクルされた**環境配慮型建材**の市場は予測期間中に大幅に拡大すると予想されます。

**市場の推進要因 (Market Drivers)**

**環境配慮型建材**市場の成長を加速させる主要な推進要因は、世界中の政府が政策、補助金、および認証を通じて持続可能な建築慣行の使用を義務付けていることです。LEED(Leadership in Energy and Environmental Design)やBREEAM(Building Research Establishment Environmental Assessment Method)のような認証システムは、業界標準として広く認知されています。これらのプログラムの認証を受けた建物は、検証済みの**環境配慮型建材**を使用し、厳格なエネルギーおよび環境ベンチマークを満たす必要があります。これにより、低VOC塗料、リサイクル断熱材、FSC認証木材などの需要が高まっています。

例えば、低VOC塗料は室内の空気質を改善し、居住者の健康リスクを低減します。リサイクル断熱材は廃棄物から作られ、製造時のエネルギー消費を抑えながら優れた断熱性能を提供します。FSC認証木材は、持続可能な森林管理から得られた木材であり、森林破壊を防ぎ生物多様性を保全します。これらの材料の使用は、認証取得の必須要件となっており、開発業者、建設業者、建築家は、法令遵守、罰則回避、および税制優遇措置の取得のために、認定された**環境配慮型建材**を選択せざるを得なくなっています。結果として、住宅、商業、産業の各セクターにおいて、堅調な市場成長が促進されています。政府の補助金制度は、初期費用が高いという課題を緩和し、より多くの企業や個人が**環境配慮型建材**の導入に踏み切るきっかけとなっています。また、これらの規制措置は、サプライチェーン全体での**環境配慮型建材**の供給と革新を促進し、市場全体の成熟に寄与しています。

**市場の抑制要因 (Market Restraints)**

**環境配慮型建材**は長期的なコスト削減と環境上の利益をもたらす一方で、その高い初期費用が普及を阻む主要な制約となっています。特に価格に敏感な市場では、この問題が顕著です。2024年の世界銀行の報告によると、認定されたグリーンビルディングの建設費用は、従来の建物と比較して平均10~20%高くなる可能性があります。これは主に、特殊な材料価格と専門的な労働力に起因します。

例えば、低放射率(Low-E)窓は優れた断熱性能を持つ反面、製造コストが高くなります。持続可能な方法で調達された木材や、ヘンプクリート断熱材のような革新的な材料は、環境負荷が低い一方で、従来の材料よりもプレミアム価格で取引されることが多いです。これらの材料は、研究開発に多額の投資が必要であり、生産規模がまだ小さいため、コストが高止まりする傾向があります。

さらに、高性能な持続可能材料のサプライヤーの数が限られていることも懸念事項です。特に新興経済国では、この問題が深刻です。地元の製造業が不足しているため、輸入に頼らざるを得ない状況が生じ、これがプロジェクトのタイムラインを延長し、輸送に関連する炭素排出量を増加させてしまいます。また、中小規模の建設業者や開発業者は、認定された**環境配慮型建材**へのアクセスが困難であったり、関連する法令遵守基準についての認識が不足していたりすることが多く、これがさらなる導入の妨げとなっています。

政府の補助金やエネルギーコストの削減が、長期的に費用を相殺するのに役立つとしても、多くの関係者は初期投資の高さが障壁であると認識しており、**環境配慮型建材**への切り替えを躊躇する要因となっています。この初期投資の障壁は、特に短期間での投資回収を重視するプロジェクトにおいて、大きな課題として立ちはだかります。市場の成長をさらに加速させるためには、**環境配慮型建材**の製造コストを削減し、サプライチェーンを強化し、市場参加者への情報提供と教育を徹底することが不可欠です。

**市場機会 (Market Opportunities)**

スマートシティ開発と持続可能な都市計画の世界的な高まりは、**環境配慮型建材**プロバイダーにとって魅力的な機会を提示しています。世界中の政府は、エネルギー中立性、炭素排出量削減、および気候変動へのレジリエンス(回復力)を達成するために、スマート技術を持続可能な建築と統合しています。2025年のUN-Habitatスマートシティレポートによると、2030年までに世界のスマート都市インフラに2.1兆米ドル以上が費やされると予測されており、グリーン建設がその中心的な柱を形成します。

例えば、サウジアラビアのNEOMプロジェクト、インドのスマートシティミッション、米国のRAISE(Rebuilding American Infrastructure with Sustainability and Equity)などの国々は、都市インフラ計画にグリーンビルディングの義務付けを組み込んでいます。これらの大規模なイニシアティブは、グリーンコンクリート、反射性屋根材、太陽光発電一体型ファサード、節水型配管システムなどの**環境配慮型建材**への需要を劇的に高めます。

グリーンコンクリートは、セメント製造時のCO2排出量を削減するために、フライアッシュや高炉スラグなどの産業副産物を活用したり、CO2を吸収・固定する技術を導入したりしたものです。反射性屋根材は、太陽光を反射することで建物の熱負荷を軽減し、冷房エネルギー消費を削減します。太陽光発電一体型ファサード(BIPV)は、建物の外壁や窓に太陽電池を組み込むことで、発電と同時にデザイン性も高める革新的なソリューションです。節水型配管システムは、雨水利用や中水利用、低流量の蛇口やトイレなどを組み合わせることで、水資源の保全に貢献します。

これらの開発は、**環境配慮型建材**サプライヤーが、世界的なインフラ革新と持続可能性の義務付けに連携し、パートナーシップを育成し、新しい地理的市場に拡大するための長期的な機会を示しています。スマートシティのビジョンは、単一の建物だけでなく、都市全体のエコシステムとして持続可能性を追求するものであり、**環境配慮型建材**はその実現に不可欠な要素となります。この動向は、技術革新を促し、より高性能で多様な**環境配慮型建材**の開発と市場投入を加速させるでしょう。

**セグメント分析 (Segment Analysis)**

**地域分析 (Regional Analysis)**

* **北米**は、世界の**環境配慮型建材**市場を牽引しています。厳格な建築基準、連邦政府の持続可能性イニシアティブ、そして消費者の意識の高まりがその主な要因です。例えば、米国ではLEED認証が広く普及しており、多くの州や地方自治体がグリーンビルディング基準を導入しています。また、民間セクターからの投資も活発です。主要な建設会社は、プロジェクトのライフサイクルアセスメントやゼロエミッション材料の調達をパイプラインに統合しています。北米の成熟した不動産セクターは、ESG(環境・社会・ガバナンス)基準への重視と相まって、グリーンビルディングの慣行を制度化しており、市場リーダーシップの最前線に位置しています。この規制と企業の相乗効果は、特に商業および機関部門において、持続可能な材料への継続的な需要を保証しています。

* **アジア太平洋地域**は、急速な都市化、中間層所得の増加、そして政府主導の持続可能性義務付けにより、**環境配慮型建材**市場において最も速い成長を遂げています。2024年のアジア開発銀行の報告によると、同地域の都市人口の増加により、2050年までに都市に11億人が追加されると予測されており、資源効率の高いインフラへの莫大な圧力がかかっています。この人口増加に対応するため、中国、インド、東南アジア諸国では、大規模な都市開発プロジェクトが進行しており、持続可能な建材の需要が高まっています。IoTベースの建物管理システム、再生可能エネルギー源、およびリサイクル建設材料の統合は、アジア太平洋地域をグリーンビルディングの高成長地域へと変貌させており、予測期間において最もダイナミックな市場となっています。特に、スマートシティ構想や低炭素都市開発への投資が、この地域の市場拡大を強力に後押ししています。

* **欧州**の**環境配慮型建材**市場は、厳格な環境規制、欧州グリーンディールに基づく野心的なカーボンニュートラル目標、そして持続可能な建設を促進する強力な政府インセンティブによって推進されています。例えば、EUは、建物のエネルギー性能指令(EPBD)を強化し、新築および改修される建物に対して、より高いエネルギー効率基準を義務付けています。エネルギー効率に対する高い意識は、BREEAMやLEEDのようなエコ認証の広範な採用と相まって、需要をさらに加速させています。さらに、特に西欧における堅調な改修プログラムは、持続可能な断熱材、床材、屋根材の使用を後押ししています。既存の建物のエネルギー性能を向上させるための大規模な改修プロジェクトは、高性能な**環境配慮型建材**の需要を生み出しています。官民連携も、環境に優しい建築技術の革新を促進しています。

**製品サブセグメント(内装製品): 断熱材 (Product Subsegment (Interior): Insulation)**

内装製品の中でも、断熱材はエネルギー効率と室内気候調整に与える影響が大きいため、支配的なサブセグメントとなっています。セルロース、羊毛、麻、リサイクルデニムなどの環境に優しい断熱材は、その低い環境負荷と非毒性特性により、ますます注目を集めています。セルロース断熱材は古紙を再利用して作られ、羊毛や麻は再生可能な天然資源であり、優れた断熱性と調湿性を提供します。リサイクルデニムは、廃棄衣料品から作られ、優れた音響性能も有します。

政府やLEED、BREEAMなどのグリーンビルディング基準は、より高い熱性能を義務付ける傾向を強めており、断熱材の基準を引き上げています。例えば、ゼロエネルギービルディングやパッシブハウス基準では、極めて高い断熱性能が求められます。特に欧州や北米における古い建物の継続的な改修は、持続可能な断熱材の堅調な市場を創出しています。これらの改修プロジェクトは、既存の建物のエネルギー消費量を削減し、快適性を向上させることを目的としており、高性能な**環境配慮型建材**の需要を喚起しています。さらに、室内の空気質や従来の断熱材が健康に与える影響に対する消費者の意識が高まっていることも、オーガニックおよびバイオベースの代替品への嗜好をシフトさせています。

**用途セグメント: 住宅 (Application Segment: Residential)**

**環境配慮型建材**の用途分野では、住宅セクターが支配的です。これは、住宅所有者の間で環境意識が高まっていることと、持続可能な住宅ソリューションの費用対効果が向上していることに起因します。消費者は、エネルギー効率、健康的で快適な室内環境、そして光熱費の削減を強く求めており、これが低VOC塗料、竹フローリング、トリプルガラス窓などの**環境配慮型建材**の使用増加につながっています。

低VOC塗料は、健康に有害な化学物質の排出を抑え、室内の空気質を大幅に改善します。竹フローリングは、成長が早く再生可能な資源であり、耐久性と美観を兼ね備えています。トリプルガラス窓は、優れた断熱性能により、冷暖房負荷を大幅に削減し、省エネルギーに貢献します。米国、カナダ、ドイツなどの国々では、税額控除やグリーン住宅ローンといった住宅改修に対する政府のインセンティブも市場成長を加速させています。これらのインセンティブは、初期投資の負担を軽減し、より多くの住宅所有者が**環境配慮型建材**の導入に踏み切るきっかけとなっています。スマートホームへのシフトも、エネルギー効率が高く持続可能な**環境配慮型建材**を補完しており、住宅セグメントは世界のグリーンビルディング運動の主要な推進要因として位置付けられています。

**最終用途セグメント: 新築 (End-Use Segment: New Construction)**

最終用途セグメントでは、新築が依然として支配的です。政府、開発業者、建築家が、プロジェクトの最初から持続可能性の原則を組み込んでいるためです。スマートシティの成長、都市の持続可能性イニシアティブ、および新規プロジェクトにおけるグリーン認証の政府義務付けが、このセグメントを強化しています。ゼロから建設されるグリーンフィールドプロジェクトは、太陽光発電屋根、エネルギー効率の高い外皮、リサイクル構造部品など、統合された持続可能な設計を導入する機会を提供します。

太陽光発電屋根は、屋根材と太陽光発電システムを一体化させ、建物のエネルギー自給率を高めます。エネルギー効率の高い外皮は、高性能な断熱材や窓、気密性の高い構造により、建物の熱損失・熱取得を最小限に抑えます。リサイクル構造部品は、建設廃棄物の削減と資源の有効活用に貢献します。BIM(Building Information Modeling)やライフサイクルアセスメント(LCA)ツールを導入することで、関係者は炭素排出量を削減し、建物の長期的な性能を向上させる材料を選択することができます。BIMは、設計段階から材料の環境影響を評価し、最適な**環境配慮型建材**の選定を支援するデジタルツールです。このアプローチは、将来を見据えたインフラに投資している開発途上国で特に顕著です。新築プロジェクトは、**環境配慮型建材**の革新的な利用と大規模な導入を可能にし、市場全体の成長を牽引する重要な役割を担っています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の環境配慮型建材市場規模分析

- 世界の環境配慮型建材市場の紹介

- 製品タイプ別

- 導入

- 製品タイプ別価値

- 外装製品

- 価値別

- 屋根材

- 屋根材別価値

- サイディング

- サイディング別価値

- 窓

- 窓別価値

- ドア

- ドア別価値

- 内装製品

- 価値別

- フローリング

- フローリング別価値

- 断熱材

- 断熱材別価値

- 壁仕上げ材

- 壁仕上げ材別価値

- 構造製品

- 価値別

- 枠組み

- 枠組み別価値

- パネル

- パネル別価値

- 建築システム

- 価値別

- HVACシステム

- HVACシステム別価値

- ソーラーシステム

- ソーラーシステム別価値

- 水管理システム

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- 住宅

- 価値別

- 商業

- 価値別

- 工業

- 価値別

- 公共施設

- 価値別

- 最終用途別

- 導入

- 最終用途別価値

- 新築

- 価値別

- 改修

- 価値別

- 北米市場分析

- 導入

- 製品タイプ別

- 導入

- 製品タイプ別価値

- 外装製品

- 価値別

- 屋根材

- 屋根材別価値

- サイディング

- サイディング別価値

- 窓

- 窓別価値

- ドア

- ドア別価値

- 内装製品

- 価値別

- フローリング

- フローリング別価値

- 断熱材

- 断熱材別価値

- 壁仕上げ材

- 壁仕上げ材別価値

- 構造製品

- 価値別

- 枠組み

- 枠組み別価値

- パネル

- パネル別価値

- 建築システム

- 価値別

- HVACシステム

- HVACシステム別価値

- ソーラーシステム

- ソーラーシステム別価値

- 水管理システム

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- 住宅

- 価値別

- 商業

- 価値別

- 工業

- 価値別

- 公共施設

- 価値別

- 最終用途別

- 導入

- 最終用途別価値

- 新築

- 価値別

- 改修

- 価値別

- 米国

- 製品タイプ別

- 導入

- 製品タイプ別価値

- 外装製品

- 価値別

- 屋根材

- 屋根材別価値

- サイディング

- サイディング別価値

- 窓

- 窓別価値

- ドア

- ドア別価値

- 内装製品

- 価値別

- フローリング

- フローリング別価値

- 断熱材

- 断熱材別価値

- 壁仕上げ材

- 壁仕上げ材別価値

- 構造製品

- 価値別

- 枠組み

- 枠組み別価値

- パネル

- パネル別価値

- 建築システム

- 価値別

- HVACシステム

- HVACシステム別価値

- ソーラーシステム

- ソーラーシステム別価値

- 水管理システム

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- 住宅

- 価値別

- 商業

- 価値別

- 工業

- 価値別

- 公共施設

- 価値別

- 最終用途別

- 導入

- 最終用途別価値

- 新築

- 価値別

- 改修

- 価値別

- カナダ

- ヨーロッパ市場分析

- 導入

- 製品タイプ別

- 導入

- 製品タイプ別価値

- 外装製品

- 価値別

- 屋根材

- 屋根材別価値

- サイディング

- サイディング別価値

- 窓

- 窓別価値

- ドア

- ドア別価値

- 内装製品

- 価値別

- フローリング

- フローリング別価値

- 断熱材

- 断熱材別価値

- 壁仕上げ材

- 壁仕上げ材別価値

- 構造製品

- 価値別

- 枠組み

- 枠組み別価値

- パネル

- パネル別価値

- 建築システム

- 価値別

- HVACシステム

- HVACシステム別価値

- ソーラーシステム

- ソーラーシステム別価値

- 水管理システム

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- 住宅

- 価値別

- 商業

- 価値別

- 工業

- 価値別

- 公共施設

- 価値別

- 最終用途別

- 導入

- 最終用途別価値

- 新築

- 価値別

- 改修

- 価値別

- 英国

- 製品タイプ別

- 導入

- 製品タイプ別価値

- 外装製品

- 価値別

- 屋根材

- 屋根材別価値

- サイディング

- サイディング別価値

- 窓

- 窓別価値

- ドア

- ドア別価値

- 内装製品

- 価値別

- フローリング

- フローリング別価値

- 断熱材

- 断熱材別価値

- 壁仕上げ材

- 壁仕上げ材別価値

- 構造製品

- 価値別

- 枠組み

- 枠組み別価値

- パネル

- パネル別価値

- 建築システム

- 価値別

- HVACシステム

- HVACシステム別価値

- ソーラーシステム

- ソーラーシステム別価値

- 水管理システム

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- 住宅

- 価値別

- 商業

- 価値別

- 工業

- 価値別

- 公共施設

- 価値別

- 最終用途別

- 導入

- 最終用途別価値

- 新築

- 価値別

- 改修

- 価値別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 導入

- 製品タイプ別

- 導入

- 製品タイプ別価値

- 外装製品

- 価値別

- 屋根材

- 屋根材別価値

- サイディング

- サイディング別価値

- 窓

- 窓別価値

- ドア

- ドア別価値

- 内装製品

- 価値別

- フローリング

- フローリング別価値

- 断熱材

- 断熱材別価値

- 壁仕上げ材

- 壁仕上げ材別価値

- 構造製品

- 価値別

- 枠組み

- 枠組み別価値

- パネル

- パネル別価値

- 建築システム

- 価値別

- HVACシステム

- HVACシステム別価値

- ソーラーシステム

- ソーラーシステム別価値

- 水管理システム

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- 住宅

- 価値別

- 商業

- 価値別

- 工業

- 価値別

- 公共施設

- 価値別

- 最終用途別

- 導入

- 最終用途別価値

- 新築

- 価値別

- 改修

- 価値別

- 中国

- 製品タイプ別

- 導入

- 製品タイプ別価値

- 外装製品

- 価値別

- 屋根材

- 屋根材別価値

- サイディング

- サイディング別価値

- 窓

- 窓別価値

- ドア

- ドア別価値

- 内装製品

- 価値別

- フローリング

- フローリング別価値

- 断熱材

- 断熱材別価値

- 壁仕上げ材

- 壁仕上げ材別価値

- 構造製品

- 価値別

- 枠組み

- 枠組み別価値

- パネル

- パネル別価値

- 建築システム

- 価値別

- HVACシステム

- HVACシステム別価値

- ソーラーシステム

- ソーラーシステム別価値

- 水管理システム

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- 住宅

- 価値別

- 商業

- 価値別

- 工業

- 価値別

- 公共施設

- 価値別

- 最終用途別

- 導入

- 最終用途別価値

- 新築

- 価値別

- 改修

- 価値別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 導入

- 製品タイプ別

- 導入

- 製品タイプ別価値

- 外装製品

- 価値別

- 屋根材

- 屋根材別価値

- サイディング

- サイディング別価値

- 窓

- 窓別価値

- ドア

- ドア別価値

- 内装製品

- 価値別

- フローリング

- フローリング別価値

- 断熱材

- 断熱材別価値

- 壁仕上げ材

- 壁仕上げ材別価値

- 構造製品

- 価値別

- 枠組み

- 枠組み別価値

- パネル

- パネル別価値

- 建築システム

- 価値別

- HVACシステム

- HVACシステム別価値

- ソーラーシステム

- ソーラーシステム別価値

- 水管理システム

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- 住宅

- 価値別

- 商業

- 価値別

- 工業

- 価値別

- 公共施設

- 価値別

- 最終用途別

- 導入

- 最終用途別価値

- 新築

- 価値別

- 改修

- 価値別

- アラブ首長国連邦

- 製品タイプ別

- 導入

- 製品タイプ別価値

- 外装製品

- 価値別

- 屋根材

- 屋根材別価値

- サイディング

- サイディング別価値

- 窓

- 窓別価値

- ドア

- ドア別価値

- 内装製品

- 価値別

- フローリング

- フローリング別価値

- 断熱材

- 断熱材別価値

- 壁仕上げ材

- 壁仕上げ材別価値

- 構造製品

- 価値別

- 枠組み

- 枠組み別価値

- パネル

- パネル別価値

- 建築システム

- 価値別

- HVACシステム

- HVACシステム別価値

- ソーラーシステム

- ソーラーシステム別価値

- 水管理システム

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- 住宅

- 価値別

- 商業

- 価値別

- 工業

- 価値別

- 公共施設

- 価値別

- 最終用途別

- 導入

- 最終用途別価値

- 新築

- 価値別

- 改修

- 価値別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 導入

- 製品タイプ別

- 導入

- 製品タイプ別価値

- 外装製品

- 価値別

- 屋根材

- 屋根材別価値

- サイディング

- サイディング別価値

- 窓

- 窓別価値

- ドア

- ドア別価値

- 内装製品

- 価値別

- フローリング

- フローリング別価値

- 断熱材

- 断熱材別価値

- 壁仕上げ材

- 壁仕上げ材別価値

- 構造製品

- 価値別

- 枠組み

- 枠組み別価値

- パネル

- パネル別価値

- 建築システム

- 価値別

- HVACシステム

- HVACシステム別価値

- ソーラーシステム

- ソーラーシステム別価値

- 水管理システム

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- 住宅

- 価値別

- 商業

- 価値別

- 工業

- 価値別

- 公共施設

- 価値別

- 最終用途別

- 導入

- 最終用途別価値

- 新築

- 価値別

- 改修

- 価値別

- ブラジル

- 製品タイプ別

- 導入

- 製品タイプ別価値

- 外装製品

- 価値別

- 屋根材

- 屋根材別価値

- サイディング

- サイディング別価値

- 窓

- 窓別価値

- ドア

- ドア別価値

- 内装製品

- 価値別

- フローリング

- フローリング別価値

- 断熱材

- 断熱材別価値

- 壁仕上げ材

- 壁仕上げ材別価値

- 構造製品

- 価値別

- 枠組み

- 枠組み別価値

- パネル

- パネル別価値

- 建築システム

- 価値別

- HVACシステム

- HVACシステム別価値

- ソーラーシステム

- ソーラーシステム別価値

- 水管理システム

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- 住宅

- 価値別

- 商業

- 価値別

- 工業

- 価値別

- 公共施設

- 価値別

- 最終用途別

- 導入

- 最終用途別価値

- 新築

- 価値別

- 改修

- 価値別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 環境配慮型建材市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- BASF SE

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- サンゴバン

- オーウェンス・コーニング

- キングスパン・グループ

- ラファージュホルシム

- デュポン

- インターフェース株式会社

- CSRリミテッド

- アルマスカ・グループ

- フォーボ・インターナショナル

- PPGインダストリーズ

- ロックウール・インターナショナル A/S

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

環境配慮型建材とは、建築物の企画、設計、建設から維持管理、解体、廃棄に至るライフサイクル全体を通じて、地球環境への負荷を低減することを目的として開発された建材の総称でございます。近年、地球温暖化や資源枯渇、生物多様性の喪失といった環境問題への意識が高まる中、持続可能な社会の実現に貢献する建材として、その重要性が増しております。これらの建材は、単に有害物質を含まないだけでなく、省資源、省エネルギー、リサイクル性、長寿命化、そして室内環境の快適性向上など、多角的な視点から環境性能が評価されています。

具体的には、環境配慮型建材には様々な種類がございます。まず、資源の有効活用を目指すものとして、再生コンクリート、再生木材、高炉スラグやフライアッシュといった産業副産物を活用したセメントやコンクリート、廃プラスチックを原料とする再生プラスチック建材などが挙げられます。これらは天然資源の消費を抑え、廃棄物の減量化に貢献いたします。また、竹や麦わら、間伐材といった再生可能な生物資源を原料とする建材も、持続可能性の観点から注目されています。次に、建築物の省エネルギー化に寄与する建材としては、高性能断熱材が代表的です。ロックウール、グラスウール、セルロースファイバー、高性能フェノールフォームなどが、壁、屋根、床に用いられ、冷暖房負荷を大幅に削減いたします。さらに、熱の出入りを抑えるLow-E複層ガラスや、太陽光を遮蔽する遮熱塗料、屋上緑化システムなども、建物のエネルギー効率を高める上で不可欠な要素でございます。

また、人々の健康と快適な室内環境を追求する建材も環境配慮型建材の重要な柱の一つです。揮発性有機化合物(VOC)の放出が少ない低VOC塗料や接着剤、ホルムアルデヒドを吸着・分解する機能を持つ壁材、調湿効果のある珪藻土や漆喰といった自然素材の壁材、ダニやカビの発生を抑制する床材などがこれに該当します。これらはシックハウス症候群の予防や、アレルギー疾患のリスク低減に貢献し、居住者の健康を守ります。さらに、建材の長寿命化も環境負荷低減に繋がります。耐久性の高い外装材や構造材、防錆・防腐処理が施された木材や金属、メンテナンス頻度を減らせる高耐久性塗料などは、建物のライフサイクルコストを削減し、建て替えや改修に伴う資源消費や廃棄物発生を抑制いたします。

これらの環境配慮型建材は、戸建て住宅から集合住宅、オフィスビル、商業施設、学校、病院といった公共建築物まで、あらゆる種類の建築物で活用されています。構造体、内外装材、屋根材、床材、断熱材、窓、建具、設備機器など、建築物を構成するほぼ全ての部位において、環境性能が考慮された製品が選択されるようになっております。特に、ゼロエネルギーハウス(ZEH)やゼロエネルギービル(ZEB)の実現には、高性能な断熱材や高効率な窓といった省エネルギー建材の導入が不可欠でございます。

関連技術としては、まず建材のライフサイクル全体にわたる環境負荷を定量的に評価するライフサイクルアセスメント(LCA)が挙げられます。これにより、原材料の採取から製造、輸送、使用、廃棄に至る各段階での環境影響を可視化し、より環境性能の高い建材の選定や開発に繋げています。また、建築物の環境性能を総合的に評価し認証するCASBEE(建築物総合環境性能評価システム)やLEEDなどの認証制度が、環境配慮型建材の普及を後押ししています。近年では、BIM(Building Information Modeling)の導入により、建材の環境性能データも設計段階から統合的に管理・分析することが可能になり、より効率的な環境配慮設計が進められています。さらに、自己修復コンクリートや、温度変化に応じて色が変わるスマートガラスなど、建材自体が環境変化に対応し、機能を発揮する先進的な技術の研究開発も活発に行われており、未来の建築物における環境性能向上への期待が高まっております。環境配慮型建材は、持続可能な社会の構築に向けた建築分野の重要な一翼を担い、その進化と普及は今後も加速していくことでしょう。