グリーンセメント市場規模と展望 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## グリーンセメント市場に関する詳細な市場調査報告書

### 1. 市場概要

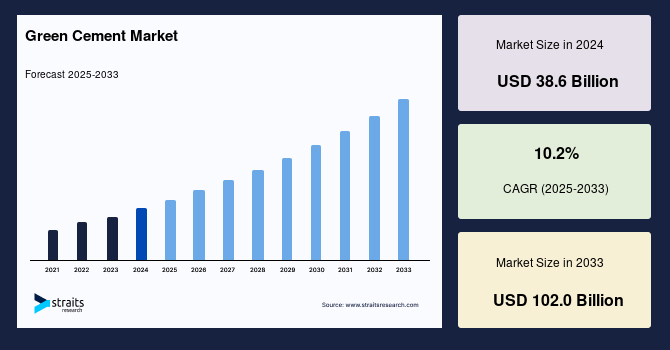

世界のグリーンセメント市場は、2024年に386億米ドルの市場規模を記録し、予測期間(2025年~2033年)において年平均成長率(CAGR)10.2%で成長し、2033年には1,020億米ドルに達すると予測されています。グリーンセメントとは、従来のポルトランドセメントと比較して、二酸化炭素排出量を大幅に削減するために、持続可能な材料とプロセスを用いて製造される環境に優しいセメントを指します。この革新的な建築材料は、フライアッシュ、高炉スラグ、リサイクル骨材といった産業副産物を活用することで、天然資源への依存とエネルギー集約的なクリンカー製造を最小限に抑えます。さらに、グリーンセメントの製造には、炭素回収・利用(CCU)技術や代替燃料の使用といった革新的な技術がしばしば導入され、その環境フットプリントを一層削減しています。

建設業界が持続可能なソリューションを積極的に模索する中で、グリーンセメントは環境に配慮したインフラ開発を達成するための極めて重要な役割を担っています。従来のセメント製造は、世界の二酸化炭素排出量の約8%を占めるとされており、その環境負荷は深刻な課題となっています。これに対し、グリーンセメントは、製造過程でのエネルギー消費を抑え、廃棄物を有効活用し、最終製品の耐久性を向上させることで、持続可能な社会の実現に大きく貢献します。資源の枯渇や気候変動といった地球規模の課題に直面する現代において、グリーンセメントは、環境負荷の低い建築材料への移行を加速させるための不可欠な要素として位置づけられています。

### 2. 市場推進要因

グリーンセメントの世界市場は、複数の強力な推進要因によって成長を遂げています。

* **環境規制の強化と持続可能な建設への移行:** 世界各国政府は、温室効果ガス排出量削減と持続可能な建設慣行の推進を目的とした環境規制を強化しています。例えば、欧州連合の「欧州グリーンディール」や、米国における「インフレ抑制法(Inflation Reduction Act)」、エネルギー省の融資プログラムオフィス(Department of Energy’s Loan Program Office)などは、持続可能な建設プロジェクトに対して財政的インセンティブや支援を提供しています。これらの政策は、グリーンセメントのような環境配慮型建材の採用を奨励し、市場成長のための有利な環境を創出しています。建築基準や公共調達方針も、持続可能な材料を優先する傾向が強まっており、政府の目標と業界の慣行が合致することで、グリーンセメントの導入が加速し、セクター内のイノベーションと競争力を促進しています。

* **環境意識の高まり:** 消費者や建設業者における、従来のセメントが環境に与える影響(特に大量の二酸化炭素排出)に対する意識の高まりが、グリーンセメントのような代替品への需要を押し上げています。企業は、環境・社会・ガバナンス(ESG)目標の達成と企業イメージの向上を目指し、グリーンセメントの採用を積極的に検討しています。

* **技術革新と生産方法の進化:** 代替燃料や代替原材料の使用など、革新的な生産方法の開発は、グリーンセメントの持続可能性をさらに高めています。例えば、産業廃棄物やバイオマスを燃料として利用することで、化石燃料への依存を減らし、製造過程での排出量を削減することが可能です。

* **循環型経済原則との整合性:** 廃棄物を貴重な製品に再利用するという循環型経済の原則は、グリーンセメントの製造プロセスと完全に合致しています。フライアッシュや高炉スラグといった産業副産物をセメントの原材料として活用することで、廃棄物の埋立量を削減し、資源の有効利用を促進します。このアプローチは、リニアな「製造-使用-廃棄」経済モデルからの脱却を目指す世界的なトレンドと同期しており、グリーンセメントの採用をさらに後押ししています。

* **炭素回収・利用(CCU)技術の統合:** グリーンセメント製造における炭素回収・利用(CCU)技術の統合は、重要なトレンドとして浮上しています。CCUは、セメント製造プロセスから排出される二酸化炭素を回収し、それを有用な製品に再利用することで、全体の炭素フットプリントを削減する技術です。Fortera社のような企業は、この分野で先駆的な役割を果たしており、画期的な技術で気候変動に配慮したセメントを生産しています。CCU技術の採用は、世界的な持続可能性目標と合致し、セメント産業がカーボンニュートラルを達成するための道筋を提供します。規制圧力が強まり、持続可能な建設材料への需要が高まるにつれて、グリーンセメント製造へのCCUの組み込みは勢いを増し、この分野におけるイノベーションと投資を促進すると予想されます。

### 3. 市場抑制要因

グリーンセメントは環境面で多くの利点がある一方で、その普及にはいくつかの課題も存在します。

* **高い生産コスト:** グリーンセメントの製造には、従来のセメントよりも高価な代替材料や先進技術が使用されることが多く、その結果、生産コストが高くなる傾向があります。例えば、ノルウェーのブレヴィークにある大規模な炭素回収施設は、セメント生産排出量削減のための重要な投資を表していますが、このようなプロジェクトは環境的に有益であるものの、特に発展途上地域では財政的な制約から広範な採用を妨げる可能性があります。初期投資の高さや、代替材料の調達・加工コスト、CCUのような先進技術の導入コストが、グリーンセメントの価格競争力を低下させる要因となっています。

* **市場認知度の低さと知識のギャップ:** 消費者や建設業者の間で、グリーンセメントの利点に関する認知度がまだ低いことも課題です。その性能、耐久性、長期的な環境・経済的メリットについて十分な情報が行き渡っていないため、採用への抵抗が生じることがあります。この知識のギャップを埋めるためには、教育イニシアチブや政府のインセンティブが不可欠です。透明性のある情報提供と成功事例の共有を通じて、グリーンセメントが従来のセメントと同等、あるいはそれ以上の性能を持つことを示す必要があります。

* **標準化された規制の欠如:** 一部の地域では、グリーンセメントの性能基準や認証プロセスに関する統一された規制やガイドラインが不足しているため、市場の断片化や不確実性が生じ、普及を妨げる要因となることがあります。標準化された枠組みの確立は、製品の信頼性を高め、市場の透明性を確保するために不可欠です。

これらの課題に対処することは、グリーンセメント市場がその潜在能力を最大限に発揮し、世界の持続可能性目標に効果的に貢献するために極めて重要です。

### 4. 市場機会

グリーンセメント市場は、特に新興経済国における急速な都市化とインフラ開発によって、大きな成長機会を秘めています。

* **新興経済国における急速な都市化とインフラ開発:** 中国やインドといった国々は、大規模な建設プロジェクトに多額の投資を行っており、持続可能な建築材料の採用にとって肥沃な土壌を提供しています。例えば、中国政府は、政策銀行の貸出比率を1,200億米ドル増加させるなど、インフラ建設への資金供給を拡大しています。これらの発展は、政府の政策や国際的な資金援助に支えられた、新興市場における持続可能なインフラへの広範なトレンドを反映しています。グリーンセメントをこのようなプロジェクトに統合することは、環境問題に対処するだけでなく、世界の持続可能性へのコミットメントとも合致します。これらの経済が成長し続けるにつれて、グリーンセメントの需要は増加し、市場の拡大とイノベーションの大きな機会を提供すると予想されます。

* **政府の支援と国際協力:** 世界中の政府が、持続可能な開発目標(SDGs)の達成に向けて、グリーンインフラプロジェクトへの投資を強化しています。これには、グリーンセメントの製造・利用に対する補助金、税制優遇措置、研究開発資金提供などが含まれます。また、国際機関や開発銀行も、新興国におけるグリーン建設プロジェクトへの資金援助を通じて、市場の成長を後押ししています。

* **イノベーションと研究開発の進展:** グリーンセメント技術は、まだ進化の途上にあり、さらなる性能向上、コスト削減、新しい原材料の探索に関する研究開発が活発に行われています。CCU技術のスケーリング、新しい低炭素クリンカー代替品の開発、製造プロセスの最適化などは、将来の市場成長を牽引する重要な機会となります。

### 5. セグメント分析

#### 5.1. 地域別分析

* **北米:** 北米は、グリーンセメント市場において大きなシェアを占めており、これは厳しい環境規制と持続可能な建設への強い重点によって推進されています。米国政府の「インフレ抑制法」のようなイニシアチブは、グリーンインフラプロジェクトに対して多額の資金とインセンティブを提供しています。Fortera社のような企業は、カリフォルニアの工場で年間15,000トンの気候変動に配慮したセメントを生産するなど、炭素回収技術の革新をリードしています。さらに、この地域が建設部門における炭素排出量削減に注力していることが、グリーンセメントの採用と一致しています。主要なプレーヤーの存在と継続的な技術進歩が市場をさらに強化しています。環境問題への意識が高まるにつれて、北米の持続可能な開発へのコミットメントは市場を拡大すると予想されます。

* **欧州:** 欧州は、脱炭素化と持続可能な建設に重点を置き、グリーンセメント市場の最前線に立っています。ノルウェーのような国々は、ブレヴィーク施設のような炭素回収プロジェクトを先駆的に進め、セメント生産からの排出量を大幅に削減することを目指しています。欧州連合の厳しい環境政策とパリ協定へのコミットメントは、グリーンセメントの採用をさらに推進しています。Heidelberg Materials社のような企業は、「evoBuild」ブランドに代表されるように、低炭素技術と製品に投資しています。さらに、Cemvision社のようなスタートアップ企業は、従来のセメントと比較してCO₂排出量を最大95%削減する革新的なソリューションを開発しています。規制支援、技術革新、業界協力が統合された欧州のアプローチは、この市場におけるリーダーとしての地位を確立しています。

* **アジア太平洋地域:** アジア太平洋地域は、都市化、インフラ開発、環境問題によってグリーンセメント市場が急速に成長しています。中国政府は、持続可能な建設慣行を奨励する措置を講じ、インフラに多額の投資を行っています。インドのUltraTech Cement社のような企業は、グリーンイニシアチブを支援するために持続可能性関連融資を確保しています。この地域が炭素排出量削減と環境に優しい材料の推進に注力していることが、グリーンセメントの採用と一致しています。さらに、フライアッシュや高炉スラグといった産業副産物が利用可能であることも、グリーンセメント生産の原材料を供給しています。意識と規制支援が高まるにつれて、アジア太平洋地域は世界の市場に大きく貢献する準備が整っています。

#### 5.2. 製品タイプ(原材料)別分析

* **フライアッシュベースのグリーンセメント:** フライアッシュベースのグリーンセメントは、建設業界で広く採用されている持続可能な代替品であり、石炭燃焼から生じる産業副産物を利用することで、従来のクリンカーへの依存を減らします。これは、二酸化炭素排出量を大幅に削減し、コンクリートの耐久性を向上させるため、環境に優しく費用対効果の高いソリューションです。フライアッシュは、特に長期的なアプリケーションにおいて、セメントの作業性と強度を高めます。その広範な入手可能性と性能特性は、住宅および商業建設における採用を後押ししています。炭素フットプリントの削減と産業廃棄物管理に対する規制圧力が強まるにつれて、フライアッシュベースのグリーンセメントは、世界中の持続可能な建築慣行において好ましい選択肢となりつつあります。

#### 5.3. 最終用途アプリケーション別分析

* **住宅セグメント:** 住宅セグメントは、環境に優しい住宅と持続可能な都市開発への需要の高まりにより、グリーンセメント市場の重要な部分を占めています。住宅所有者の間で環境意識が高まり、グリーンビルディング基準が導入されたことで、住宅建設におけるグリーンセメントの使用が加速しています。政府や開発業者は、規制コードを満たし、エネルギー効率認証を取得するために、グリーン材料をますます組み込んでいます。グリーンセメントは、建設の環境影響を削減しながら、耐久性、断熱性、構造的完全性を向上させます。都市人口が増加し、住宅需要が高まるにつれて、住宅プロジェクトにおけるグリーンセメントの使用は急速に拡大し続けています。

#### 5.4. アプリケーション(建設タイプ)別分析

* **新築建設:** 新築建設は、グリーンセメント市場における主要なアプリケーションセグメントであり、持続可能性が現代のインフラ開発における核となる目標となっています。商業ビルから都市住宅、公共施設に至るまで、開発業者は環境規制を満たし、ライフサイクル性能を向上させるためにグリーンセメントを選択しています。このセグメントは、グリーンビルディングプロジェクトに対する政府のインセンティブの増加と、より厳格な排出基準から恩恵を受けています。グリーンセメントは、新しい構造物のエンボディードカーボン(製造過程で排出される炭素)を削減しながら、従来のセメントと同等またはそれ以上の性能を提供します。エネルギー効率、LEED認証、ネットゼロ建設目標への重点が、世界中の新築建設活動におけるグリーンセメントの需要をさらに推進しています。

### 6. 結論

アナリストの見解によれば、世界のグリーンセメント市場は、環境意識の高まり、厳しい政府規制、そして建設業界の持続可能な慣行への移行によって、今後も著しい成長を遂げる態勢が整っています。北米では、支援的な政策と持続可能なインフラへの投資が市場拡大を推進しています。欧州は、「欧州グリーンディール」へのコミットメントと厳しい環境基準により、グリーンセメント技術におけるイノベーションを促進しています。中国とインドに牽引されるアジア太平洋地域は、都市化と環境に優しい建設を推進する政府のイニシアチブにより、急速な成長を経験しています。

しかしながら、高い生産コスト、標準化された規制の欠如、そして消費者の認知度不足が市場成長を妨げる可能性があります。これらの課題に対処するためには、技術革新、政策支援、そして教育がグリーンセメントの広範な採用にとって極めて重要となります。全体として、グリーンセメント市場は、建設業界における持続可能性とイノベーションにコミットするステークホルダーにとって、大きな機会を提供しています。この市場は、環境負荷の低減と経済成長を両立させるための重要な鍵を握っており、将来の建設産業のあり方を大きく変革する可能性を秘めています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のグリーンセメント市場規模分析

- 世界のグリーンセメント市場概要

- コンポーネント別

- 概要

- コンポーネント別価値

- フライアッシュ系グリーンセメント

- 価値別

- スラグ系グリーンセメント

- 価値別

- 再生骨材系グリーンセメント

- 価値別

- その他(ジオポリマー系など)

- 価値別

- タイプ別

- 概要

- タイプ別価値

- 住宅用

- 価値別

- 非住宅用

- 価値別

- インフラ別

- 概要

- 用途別

- 価値別

- 新築

- 価値別

- 修理とメンテナンス

- 価値別

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- フライアッシュ系グリーンセメント

- 価値別

- スラグ系グリーンセメント

- 価値別

- 再生骨材系グリーンセメント

- 価値別

- その他(ジオポリマー系など)

- 価値別

- タイプ別

- 概要

- タイプ別価値

- 住宅用

- 価値別

- 非住宅用

- 価値別

- インフラ別

- 概要

- 用途別

- 価値別

- 新築

- 価値別

- 修理とメンテナンス

- 価値別

- 米国

- コンポーネント別

- 概要

- コンポーネント別価値

- フライアッシュ系グリーンセメント

- 価値別

- スラグ系グリーンセメント

- 価値別

- 再生骨材系グリーンセメント

- 価値別

- その他(ジオポリマー系など)

- 価値別

- タイプ別

- 概要

- タイプ別価値

- 住宅用

- 価値別

- 非住宅用

- 価値別

- インフラ別

- 概要

- 用途別

- 価値別

- 新築

- 価値別

- 修理とメンテナンス

- 価値別

- カナダ

- 欧州市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- フライアッシュ系グリーンセメント

- 価値別

- スラグ系グリーンセメント

- 価値別

- 再生骨材系グリーンセメント

- 価値別

- その他(ジオポリマー系など)

- 価値別

- タイプ別

- 概要

- タイプ別価値

- 住宅用

- 価値別

- 非住宅用

- 価値別

- インフラ別

- 概要

- 用途別

- 価値別

- 新築

- 価値別

- 修理とメンテナンス

- 価値別

- 英国

- コンポーネント別

- 概要

- コンポーネント別価値

- フライアッシュ系グリーンセメント

- 価値別

- スラグ系グリーンセメント

- 価値別

- 再生骨材系グリーンセメント

- 価値別

- その他(ジオポリマー系など)

- 価値別

- タイプ別

- 概要

- タイプ別価値

- 住宅用

- 価値別

- 非住宅用

- 価値別

- インフラ別

- 概要

- 用途別

- 価値別

- 新築

- 価値別

- 修理とメンテナンス

- 価値別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- フライアッシュ系グリーンセメント

- 価値別

- スラグ系グリーンセメント

- 価値別

- 再生骨材系グリーンセメント

- 価値別

- その他(ジオポリマー系など)

- 価値別

- タイプ別

- 概要

- タイプ別価値

- 住宅用

- 価値別

- 非住宅用

- 価値別

- インフラ別

- 概要

- 用途別

- 価値別

- 新築

- 価値別

- 修理とメンテナンス

- 価値別

- 中国

- コンポーネント別

- 概要

- コンポーネント別価値

- フライアッシュ系グリーンセメント

- 価値別

- スラグ系グリーンセメント

- 価値別

- 再生骨材系グリーンセメント

- 価値別

- その他(ジオポリマー系など)

- 価値別

- タイプ別

- 概要

- タイプ別価値

- 住宅用

- 価値別

- 非住宅用

- 価値別

- インフラ別

- 概要

- 用途別

- 価値別

- 新築

- 価値別

- 修理とメンテナンス

- 価値別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- フライアッシュ系グリーンセメント

- 価値別

- スラグ系グリーンセメント

- 価値別

- 再生骨材系グリーンセメント

- 価値別

- その他(ジオポリマー系など)

- 価値別

- タイプ別

- 概要

- タイプ別価値

- 住宅用

- 価値別

- 非住宅用

- 価値別

- インフラ別

- 概要

- 用途別

- 価値別

- 新築

- 価値別

- 修理とメンテナンス

- 価値別

- アラブ首長国連邦 (UAE)

- コンポーネント別

- 概要

- コンポーネント別価値

- フライアッシュ系グリーンセメント

- 価値別

- スラグ系グリーンセメント

- 価値別

- 再生骨材系グリーンセメント

- 価値別

- その他(ジオポリマー系など)

- 価値別

- タイプ別

- 概要

- タイプ別価値

- 住宅用

- 価値別

- 非住宅用

- 価値別

- インフラ別

- 概要

- 用途別

- 価値別

- 新築

- 価値別

- 修理とメンテナンス

- 価値別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- フライアッシュ系グリーンセメント

- 価値別

- スラグ系グリーンセメント

- 価値別

- 再生骨材系グリーンセメント

- 価値別

- その他(ジオポリマー系など)

- 価値別

- タイプ別

- 概要

- タイプ別価値

- 住宅用

- 価値別

- 非住宅用

- 価値別

- インフラ別

- 概要

- 用途別

- 価値別

- 新築

- 価値別

- 修理とメンテナンス

- 価値別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別価値

- フライアッシュ系グリーンセメント

- 価値別

- スラグ系グリーンセメント

- 価値別

- 再生骨材系グリーンセメント

- 価値別

- その他(ジオポリマー系など)

- 価値別

- タイプ別

- 概要

- タイプ別価値

- 住宅用

- 価値別

- 非住宅用

- 価値別

- インフラ別

- 概要

- 用途別

- 価値別

- 新築

- 価値別

- 修理とメンテナンス

- 価値別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- グリーンセメント市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Holcim Ltd.

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- CEMEX S.A.B. de C.V.

- Heidelberg Materials AG

- 太平洋セメント株式会社

- 中国建材集団 (CNBM)

- UltraTech Cement Ltd.

- JSW Cement Ltd.

- CRH plc

- Vicat Group

- 台湾セメント株式会社

- Lucky Cement Limited

- Buzzi Unicem S.p.A.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

「グリーンセメント」とは、従来の普通セメントと比較して、製造過程や原料調達、さらにはセメント硬化後のライフサイクル全体において、環境負荷の低減を目指して開発されたセメントの総称でございます。地球温暖化対策が喫緊の課題となる現代において、セメント産業が排出する二酸化炭素の削減は極めて重要であり、グリーンセメントはその解決策の一つとして世界的に注目を集めております。具体的には、セメントクリンカーの焼成に必要なエネルギーの削減、天然資源の使用量抑制、産業副産物の有効活用など、多角的なアプローチによって環境性能を高めた製品群を指し、持続可能な社会の実現に貢献する建材として期待されております。

グリーンセメントには、その環境負荷低減のアプローチによって様々な種類がございます。最も一般的なものとしては、産業副産物をセメントクリンカーに混合する「混合セメント」が挙げられます。例えば、製鉄所で発生する高炉スラグを主成分とする「高炉スラグセメント」は、クリンカーの使用量を減らすことでCO2排出量を大幅に削減できるだけでなく、コンクリートの長期耐久性や耐薬品性の向上にも寄与します。また、石炭火力発電所から排出されるフライアッシュを利用した「フライアッシュセメント」も広く用いられており、コンクリートのワーカビリティー改善や水和熱抑制効果が期待できます。さらに、シリカフュームを混合することで、高強度で緻密なコンクリートを実現するケースもございます。これらの混合セメントは、産業廃棄物の有効活用という観点からも、資源循環型社会の構築に貢献していると言えるでしょう。

これらの混合セメント以外にも、クリンカーの焼成に必要な温度を低下させたり、焼成過程で発生するCO2を分離・回収する技術を導入したりすることで、クリンカー自体の製造過程における環境負荷を低減する「低炭素クリンカーセメント」の研究開発も進められております。また、セメントクリンカーを全く使用せず、産業廃棄物や天然鉱物などをアルカリ活性化させることで製造される「ジオポリマーセメント」は、その製造過程でのCO2排出量が極めて少ないことから、次世代のグリーンセメントとして期待されており、優れた耐酸性や耐火性、高強度といった特性も有しております。それぞれの種類が持つ特性と環境性能を活かし、多様なニーズに応える製品開発が進められています。

これらのグリーンセメントは、その優れた環境性能と、場合によっては従来のセメントを上回る物理的特性から、多岐にわたる用途で活用されております。一般の建築物や土木構造物はもちろんのこと、特に環境配慮が求められる公共事業やエコビルディング、環境共生型住宅などでの採用が積極的に進められています。例えば、高炉スラグセメントは、ダムや橋梁、港湾施設といった大型構造物や、長期的な耐久性、塩害抵抗性、化学的抵抗性が求められるインフラ整備において、その優れた性能が高く評価されております。フライアッシュセメントは、大規模なコンクリート打設が必要な基礎工事や舗装、プレキャストコンクリート製品などに利用され、ひび割れの抑制や施工性の向上が図られています。ジオポリマーセメントは、化学工場や廃棄物処理施設など、耐酸性や耐熱性が特に要求される特殊な環境下での利用が期待されており、また海洋構造物への適用も検討されています。

グリーンセメントの開発と普及を支える関連技術も多岐にわたります。まず、原料技術としては、高炉スラグやフライアッシュといった産業副産物のさらなる有効活用に加え、これまで未利用であった鉱物資源や廃棄物のセメント原料としての可能性を探る研究が進められています。製造プロセス技術においては、クリンカーの低温焼成技術や、焼成炉から排出されるCO2を効率的に分離・回収し、これを再利用(CCU)または貯留(CCS)する技術の開発が不可欠です。これにより、セメント製造におけるCO2排出量を劇的に削減することが可能になります。また、グリーンセメントを用いたコンクリートの高性能化技術も重要で、高強度化、高耐久性化はもちろんのこと、自己治癒機能を持つコンクリートや、環境中のCO2を吸収するコンクリートなどの研究も進められております。これらの技術は、建築物の長寿命化やメンテナンス頻度の低減にも繋がり、ライフサイクル全体での環境負荷低減に貢献します。さらに、グリーンセメントの環境性能を客観的に評価するためのライフサイクルアセスメント(LCA)技術や、環境ラベル制度などの導入も、その普及を促進する上で欠かせない要素でございます。これらの技術と制度の進展により、グリーンセメントは持続可能な社会の実現に向けた重要な建材として、その役割をますます拡大していくことでしょう。