グリーンケミカル市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

グリーンケミカル市場レポートは、製品タイプ(バイオアルコール、バイオケトンなど)、原料(糖・でんぷん作物、リグノセルロース系バイオマスなど)、エンドユーザー産業(包装・プラスチック、食品・飲料など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グリーンケミカル市場の概要

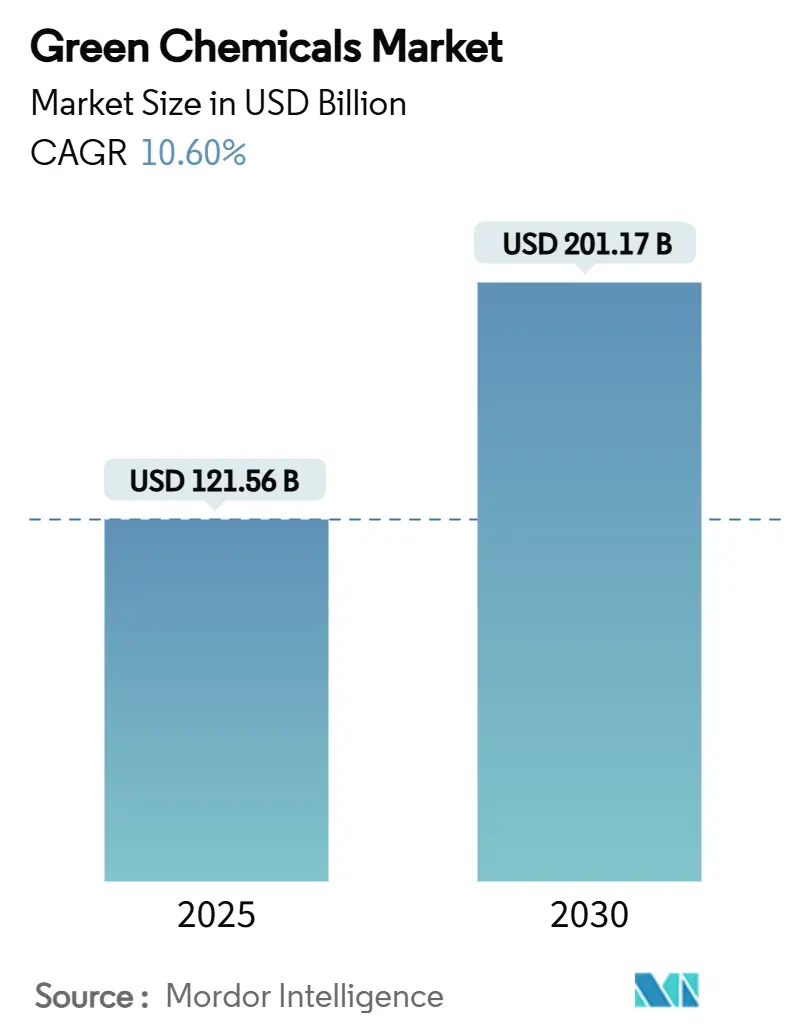

グリーンケミカル市場は、2025年には1,215.6億米ドルと推定され、2030年には2,011.7億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)10.60%で成長すると予測されています。ネットゼロ目標への急速な政策転換、費用競争力のある合成生物学プラットフォーム、企業の積極的な持続可能性義務が、石油由来原料から再生可能な代替品への置き換えを加速させています。商業規模のCO₂-to-chemicalsプラント、グリーン公共調達規則、ブロックチェーンを活用したサプライチェーンのトレーサビリティも、この勢いを後押ししています。

地域別に見ると、アジア太平洋地域は製造規模と政策的野心において主導的な役割を果たしており、欧州は情報開示と炭素価格設定の規則を強化し、北米は財政的インセンティブを活用して国内のバイオ精製能力を拡大しています。企業戦略は、既存企業による漸進的なポートフォリオ再構築と、バイオテクノロジー系スタートアップによる破壊的なプラットフォーム戦略に分かれており、規模、知的財産の深さ、デジタル能力が優位性を形成するダイナミックな競争環境が生まれています。

主要なポイント

* 製品タイプ別: バイオアルコールが2024年にグリーンケミカル市場シェアの47.88%を占め、バイオポリマーは2030年までにCAGR 11.45%で成長すると予測されています。

* 原料別: 糖・デンプン作物が2024年にグリーンケミカル市場規模の28.77%を占め、藻類ベースの経路は2030年までにCAGR 11.43%で拡大すると予測されています。

* 最終用途産業別: パーソナルケア・化粧品が2024年に収益シェアの29.55%を占め、包装・プラスチックは2030年までにCAGR 11.65%で最も高い成長率を記録すると予測されています。

* 地域別: アジア太平洋地域が2024年にグリーンケミカル市場の42.66%を占め、CAGR 12.05%で他のすべての地域を上回る成長を見せています。

世界のグリーンケミカル市場のトレンドと洞察

推進要因

1. 厳格化するネットゼロ目標とESG義務:

EUおよび米国の義務的な気候変動情報開示規則は、詳細な排出量報告を要求しており、再生可能な原料は化学品購入者にとって直接的なコンプライアンス手段となっています。EU炭素国境調整メカニズム(CBAM)のような炭素価格メカニズムは、高排出量輸入品にコストを追加し、低炭素代替品への調達を促しています。フランスのPFAS(有機フッ素化合物)禁止令(2026年からすべての消費財に適用)は、従来の石油化学製品のクラス全体を排除し、バイオベースの代替品に新たな市場機会を生み出しています。多国籍ブランドは、サプライヤーレベルの持続可能性基準を購買契約に組み込み、バリューチェーン全体で需要を喚起しています。公的投資家が資金調達率をESGスコアに連動させることで、グリーンケミカルは優先的な資金アクセスを獲得し、採用速度を強化しています。

2. 拡大するグリーン公共調達プログラム:

各国政府は購買力を活用して、持続可能な化学を主流化しています。米国エネルギー省は、Solugen社のミネソタ州バイオ精製施設に2億1,360万ドルの融資保証を発行し、プロジェクトリスクを低減し、民間資本を呼び込みました。欧州の建設コードは、公共プロジェクトに供給される断熱材や包装材に最低限のバイオベース含有量を義務付けており、サプライヤーに予測可能なオフテイクを提供しています。このような保証された需要は、グリーン化学施設の投資回収期間を短縮し、特に公共支出が大きいインフラや防衛分野で顕著です。公共機関がバイオベースの性能基準を検証すると、民間セクターの購入者も同様の仕様を採用し、グリーンケミカル市場は当初の入札量を超えて拡大することが初期の証拠で示されています。

3. 合成生物学のコスト曲線平坦化:

精密発酵プラットフォームは、複数の特殊分子において石油化学経路とのコストパリティを達成し、グリーンケミカル市場を再構築しています。代謝工学の進歩により、大腸菌で85.29 g/LのL-ホモセリン力価が達成され、工業規模の収率が実証されました。AI駆動の株設計サイクルは、開発期間を数年から数ヶ月に短縮し、研究開発費を削減し、より迅速な市場投入を可能にしています。ZymoChem社のBAYSE(初のスケーラブルなバイオベース超吸収性ポリマー)は、プラットフォーム生物が全く新しい性能カテゴリーをどのように開拓できるかを示しています。既存の生産者はこれらの技術を使用して既存資産を改修しており、BASFのバイオベースアクリル酸エチルは、新規設備投資を回避しながら製品の炭素排出量を30%削減しました。

4. CO₂-to-Chemicalsの商業的ブレークスルー:

中国の安陽にある世界初の商業用CO₂-to-メタノールプラントは、年間16万トンの回収CO₂を11万トンのメタノールに変換し、工業規模の炭素利用を実証しています。Technip EnergiesとLanzaTechは、回収排出物から持続可能なエチレンを開発するProject SECUREのために、米国エネルギー省から2億ドルの資金を確保しました。SABICは年間50万トンのCO₂を処理し、その生産物を尿素およびメタノールラインに統合する施設を運営しています。これらのプロジェクトは、既存のクラスターの改修が、新規プラントなしで排出量削減とコモディティ化学品の両方を提供できることを証明し、グリーンケミカル市場を強化しています。

抑制要因

1. 高い設備投資と原料価格の変動性:

グリーン化学資産の建設コストは、同等の石油化学能力よりも50~70%高くなることが多く、開発者に長い投資回収期間の負担をかけています。特にバイオ原料コストが化石燃料投入量の1.2~4.2倍に達する場合、変動する農業コモディティ価格は収益の不確実性を増大させます。欧州では、2050年までにネットゼロ化学品を達成するための投資ギャップは5,500億米ドルと推定されており、現在の年間支出をはるかに上回っています。新興市場のプレーヤーはより高い資金調達コストに直面し、リスクを増幅させています。微細藻類バイオディーゼルは、共産品収入や炭素価格設定がない場合、生産コストがディーゼルとのパリティをはるかに上回るという課題を示しています。

2. 石油由来代替品との性能・認証ギャップ:

バイオベース溶剤は、極端なpHや温度下での安定性に苦慮することがあり、溶剤需要の78%を占める塗料・コーティング剤での採用を制限しています。認証基準は管轄区域によって異なり、重複する試験を生み出し、市場投入を遅らせています。ブロックチェーンを活用したトレーサビリティはまだ初期段階であり、データ品質の不整合が規模拡大を妨げています。高性能試験施設が不足しており、新規分子の反復サイクルを遅らせています。これらのハードルは、認証フレームワークが成熟するまで、性能のばらつきを許容する用途に市場を限定しています。

セグメント分析

* 製品タイプ別: バイオアルコールが商業規模を牽引

バイオアルコールは、広範な燃料混合義務と確立されたオレフィンへの脱水経路に支えられ、2024年にグリーンケミカル市場シェアの47.88%を占めました。ブラジルは2023年に7億1,300万トンのサトウキビを処理し、353億リットルのエタノールを生産しており、大規模なインフラが整備されています。このセグメントの堅牢な物流ネットワークと最終用途の多様性は、投資家にとってのリスクの低い地位を強化しています。対照的に、バイオポリマーは、世界の使い捨てプラスチック禁止と生分解性包装へのブランドコミットメントに触発され、2030年までにCAGR 11.45%で最速の成長を記録しています。バイオケトンとバイオ有機酸はニッチな量ですが、医薬品合成や食品保存における付加価値の高い役割が健全なマージンを維持しています。

* 原料別: 糖作物主導が第3世代の圧力に直面

糖・デンプン作物は、成熟したサプライチェーンと高い変換収率に支えられ、2024年に原料投入量の28.77%を占めました。インドの2025-26年までのエタノール混合目標20%は、年間135億リットルのエタノールを必要としますが、予測される生産能力は101億リットルにとどまり、供給の逼迫を示唆しています。リグノセルロース系残渣と植物油は、廃棄物利用インセンティブに助けられ、徐々にシェアを拡大しています。藻類ベースのプラットフォームは、規模は小さいものの、優れた脂質収率と非耕作地での栽培に牽引され、CAGR 11.43%を記録しています。原料の進化は、食料安全保障の議論を回避する第2世代および第3世代の投入物へと移行しています。

* 最終用途産業別: パーソナルケアが早期採用プレミアムを獲得

パーソナルケアセグメントは、消費者が天然由来成分へと移行し、規制当局が合成ポリマーへの規制を強化する中、2024年にグリーンケミカル市場規模の29.55%を占めました。Lubrizol社のCarbopol BioSenseのような製品は、セルロースベースのレオロジーソリューションが性能基準を満たしつつマイクロプラスチック汚染を削減できることを示しています。包装・プラスチックは、リサイクルまたは生分解性含有量を義務付ける拡大生産者責任法に後押しされ、2030年までにCAGR 11.65%で最も高い成長率を示しています。食品・飲料、農業、医薬品、自動車セクターは、主に規制への露出と機能性能要件によって、異なるペースで採用を進めています。

地域分析

* アジア太平洋: 2024年の収益の42.66%を占め、CAGR 12.05%で成長すると予測されており、豊富な原料供給、拡大する国内需要、積極的な政策手段の収束を反映しています。中国は厳格な汚染物質排出上限を課し、検証済みのバイオベース投入物に対する税還付を提供することで、地元生産者がグリーンケミカル市場内で再生可能な経路にアップグレードすることを奨励しています。インドのバイオ燃料ロードマップはエタノール需要を加速させていますが、原料競争と気候変動が供給途絶のリスクをもたらしています。日本と韓国はエコイノベーションクレジットと研究開発補助金を適用し、技術ハブとしての地位を確立しており、インドネシアはパーム油の豊富さをオレオケミカルおよびバイオディーゼルバリューチェーンに活用しています。

* 北米: 成熟しながらも拡大を続ける市場です。米国のインフレ削減法は、国内のバイオ精製経済を向上させる生産および投資税額控除を提供しています。カナダのクリーン燃料規制はライフサイクル炭素削減を奨励し、メキシコは米国市場への近接性を利用して輸出志向のグリーン化学クラスターを構築しています。

* 欧州: 厳格な情報開示要件と炭素価格設定を組み合わせ、より高い投入コストにもかかわらず、企業に石油化学製品の代替を強いています。フランスのPFAS禁止令とEU REACH改訂は、このシフトを強化し、先行者に競争優位性をもたらしています。

* 南米、中東、アフリカ: ベースラインは低いものの、大きな潜在力があります。ブラジルのエタノール複合施設は2023年に353億リットルを生産しましたが、国内価格競争とEU-メルコスール協定が新たなダイナミクスを注入しています。サウジアラビアは、SABICの50万トンCO₂-to-chemicalsプラントに支えられ、グリーンケミカル市場内での付加価値の高い炭素管理への転換を示しています。アフリカ経済は、農業廃棄物ストリームに結びついたバイオガス-to-chemicalsプロジェクトを試験的に実施していますが、大規模な展開には規制枠組みと技術能力の成熟が必要です。

競争環境

グリーンケミカル市場は高度に断片化されており、既存企業の規模とスタートアップの技術的俊敏性のバランスが取れています。BASF、Dow、Evonikのような大手企業は、既存のクラッカーや発酵ユニットを改修して、従来の仕様要件を満たすバイオベースのドロップイン製品を供給し、顧客の切り替えコストを低減しています。一方、Solugenの化学酵素酸化、ZymoChemの炭素効率の高い発酵、LanzaTechのガス発酵といったプラットフォームバイオテクノロジー企業は、共通の原料から多様な最終製品をターゲットとし、複数の垂直分野で収益を拡大しています。

戦略的パートナーシップは市場投入を加速させます。BASFはAcies Bioと提携してバイオ発酵パーソナルケア中間体を開発し、BraskemはLummusとグリーンエチレンで協力し、グリーンケミカル市場における既存のポリオレフィン需要を活用しています。プライベートエクイティファンドは資産の軽い技術ライセンサーを好み、ソブリンウェルス投資家は国家の脱炭素化アジェンダに沿った大規模なCCU複合施設を支援しています。デジタルツインと機械学習によるプロセス制御は収率最適化を強化し、小規模プラントがコスト競争力を維持することを可能にしています。

炭素価格の軌道と情報開示義務が再生可能経路と化石燃料経路のコスト差を縮小するにつれて、競争の激化が予想されます。信頼できる移行ロードマップを確立できない企業は、ライフサイクル炭素指標を重視する調達政策が適用されるグリーンケミカル市場で、販売量の減少リスクに直面します。安全なバイオジェニックCO₂および廃棄物バイオマス契約を確保する先行者は、原料裁定取引を固定し、後発参入者にとって障壁を築きます。結果として、ポートフォリオのレジリエンスは、原料の多様性、組み込まれたデジタル能力、実証された排出量削減の実績にかかっています。

グリーンケミカル業界の主要企業

* BASF

* Braskem

* Cargill

* Dow

* DSM

最近の業界動向

* 2025年5月: 三井化学株式会社は、主に石油化学製品に焦点を当てた基礎・グリーンマテリアル事業(「B&GM」)のスピンオフの可能性を評価しています。この取り組みは、より強靭な事業構造を確立し、持続可能な社会への移行を推進し、グリーンケミカルの組み込みを含む他社との協業、統合、変革を促進することを目的としています。

* 2024年10月: BASFとAM Green B.V.は、低炭素化学品の事業機会を共同で評価・開発するための覚書(MoU)を締結しました。これらの化学品は、インドにおける関連バリューチェーンに重点を置き、再生可能エネルギーのみを使用して生産されます。

このレポートは、世界のグリーン化学品市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、および市場機会と将来の展望について網羅的に記述されています。

エグゼクティブサマリーおよび主要な調査結果:

世界のグリーン化学品市場は、2030年までに2,011億7,000万米ドルに達すると予測されています。製品タイプ別では、バイオアルコールが2024年の収益の47.88%を占め、現在市場を牽引しています。地域別では、アジア太平洋地域が2030年まで年平均成長率(CAGR)12.05%で最も急速な成長を遂げると見込まれています。また、最終用途産業別では、包装およびプラスチック分野が2030年までCAGR 11.65%で最も急速に成長するセクターとなっています。

市場概況:

市場の成長を促進する主な要因としては、世界的なネットゼロ目標およびESG(環境・社会・ガバナンス)義務の強化、グリーン公共調達プログラムの拡大、合成生物学のコスト曲線の平坦化、CO₂から化学品への商業的ブレークスルー、およびブロックチェーンベースのサプライチェーン追跡可能性への需要の高まりが挙げられます。

一方で、市場の成長を抑制する要因としては、高い設備投資(CAPEX)と原料価格の変動性、石油由来の代替品と比較した性能および認証のギャップ、バイオジェニックCO₂サプライチェーンにおけるボトルネックが存在します。

レポートでは、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に分析しています。

市場規模と成長予測(価値):

市場は以下のセグメントに基づいて詳細に分析され、成長が予測されています。

* 製品タイプ別: バイオアルコール、バイオケトン、バイオポリマー、バイオ有機酸、その他。

* 原料別: 砂糖およびデンプン作物、リグノセルロース系バイオマス、藻類、植物油および動物性脂肪、その他(リサイクル炭素/CCU)。

* 最終用途産業別: 包装およびプラスチック、食品および飲料、パーソナルケアおよび化粧品、農業、医薬品、建設および建築材料、自動車および輸送、その他(繊維および電子機器)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、インドネシアなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、ロシアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、ナイジェリア、南アフリカなど)に分類され、各地域の市場動向が分析されています。

競争環境:

競争環境の分析では、市場集中度、戦略的動向、市場シェアおよびランキング分析が含まれています。主要企業としては、AM Green、BASF、Braskem、Cargill、Dow、DSM、DUDECHEM GmbH、EnginZyme AB、Evonik Industries AG、Gevo、GREEN Chemicals A.S.、InKemia Green Chemicals, Inc.、LG Chem、Mitsui Chemicals, Inc.、Novozymes A/S、Reliance Industries Ltd.、Solugen、thyssenkrupp Uhde GmbHなどが挙げられ、各社の概要、主要セグメント、財務状況、戦略的情報、製品およびサービス、最近の動向がプロファイルされています。

市場機会と将来の展望:

レポートは、市場における未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なネットゼロおよびESG義務の強化

- 4.2.2 グリーン公共調達プログラムの拡大

- 4.2.3 合成生物学のコスト曲線の平坦化

- 4.2.4 CO₂から化学品への商業的ブレークスルー

- 4.2.5 ブロックチェーンベースのサプライチェーン追跡可能性の需要

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と原料価格の変動性

- 4.3.2 石油由来代替品との性能および認証のギャップ

- 4.3.3 生物由来CO₂サプライチェーンのボトルネック

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.1.1 買い手の交渉力

- 4.5.1.2 新規参入の脅威

- 4.5.1.3 代替品の脅威

- 4.5.1.4 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 バイオアルコール

- 5.1.2 バイオケトン

- 5.1.3 バイオポリマー

- 5.1.4 バイオ有機酸

- 5.1.5 その他

-

5.2 原料別

- 5.2.1 糖類およびデンプン作物

- 5.2.2 リグノセルロース系バイオマス

- 5.2.3 藻類

- 5.2.4 植物油および動物性脂肪

- 5.2.5 その他(リサイクル炭素/CCU)

-

5.3 最終用途産業別

- 5.3.1 包装およびプラスチック

- 5.3.2 食品および飲料

- 5.3.3 パーソナルケアおよび化粧品

- 5.3.4 農業

- 5.3.5 医薬品

- 5.3.6 建設および建築材料

- 5.3.7 自動車および輸送

- 5.3.8 その他(繊維および電子機器)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 インドネシア

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 ロシア

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 ナイジェリア

- 5.4.5.4 南アフリカ

- 5.4.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AM Green

- 6.4.2 BASF

- 6.4.3 Braskem

- 6.4.4 Cargill

- 6.4.5 Dow

- 6.4.6 DSM

- 6.4.7 DUDECHEM GmbH

- 6.4.8 EnginZyme AB.

- 6.4.9 Evonik Industries AG

- 6.4.10 Gevo

- 6.4.11 GREEN Chemicals A.S.

- 6.4.12 InKemia Green Chemicals, Inc.

- 6.4.13 LG Chem

- 6.4.14 Mitsui Chemicals, Inc.

- 6.4.15 Novozymes A/S

- 6.4.16 Reliance Industries Ltd.

- 6.4.17 Solugen

- 6.4.18 thyssenkrupp Uhde GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グリーンケミカルとは、化学製品の設計、製造、使用、そして廃棄に至るまでのライフサイクル全体において、環境への負荷を最小限に抑え、人間の健康と安全に配慮した化学物質やプロセスを追求する概念、およびそれによって生み出される化学製品全般を指します。これは、単に有害物質を代替するだけでなく、化学反応の効率化、省エネルギー化、廃棄物の削減、再生可能資源の利用などを包括的に目指すものであり、持続可能な社会の実現に貢献する化学のあり方として、世界的に注目されています。具体的には、「グリーンケミストリーの12原則」に代表されるように、廃棄物の発生防止、原子経済性の最大化、より安全な化学合成法の設計、より安全な化学物質の設計、安全な溶媒と補助物質の使用、エネルギー効率の設計、再生可能な原料の使用、誘導体化の回避、触媒反応、分解のための設計、リアルタイム分析による汚染防止、本質的に安全な化学物質の使用といった多角的な視点から、化学の革新を促しています。

グリーンケミカルの種類は多岐にわたりますが、大きく分けて「原料のグリーン化」「プロセスのグリーン化」「製品のグリーン化」の三つの側面から捉えることができます。まず「原料のグリーン化」では、石油などの枯渇性資源に代わり、植物由来のバイオマスや二酸化炭素、廃棄物といった再生可能資源を原料として利用します。例えば、トウモロコシやサトウキビから製造されるバイオエタノールや、植物油を原料とするバイオプラスチックなどがこれに該当します。次に「プロセスのグリーン化」では、化学反応の効率を高め、エネルギー消費を抑え、有害な副生成物の発生を抑制する技術が中心となります。具体的には、高効率な触媒の開発、超臨界流体やイオン液体、水などの環境負荷の低い溶媒の使用、反応条件の最適化、連続フロー合成などの省エネルギー型プロセスの導入が挙げられます。最後に「製品のグリーン化」では、最終製品そのものが環境や人体に与える影響を低減することを目指します。生分解性プラスチック、毒性の低い塗料や接着剤、リサイクルしやすい素材、有害物質を含まない電子部品などがその例です。これらの取り組みは、製品のライフサイクル全体での環境負荷低減に寄与します。

グリーンケミカルの用途は非常に広範です。医薬品分野では、製造プロセスにおける有害溶媒の使用削減や、より効率的な合成経路の開発が進められています。化粧品分野では、天然由来成分の利用や、環境に配慮した容器の開発が活発です。自動車産業では、軽量化に貢献するバイオプラスチックや、リサイクルしやすい素材の採用、有害物質を含まない塗料や接着剤の使用が増えています。電子機器分野では、RoHS指令などの規制に対応するため、鉛フリーはんだやハロゲンフリー材料への転換が進んでいます。建築材料では、シックハウス症候群の原因となるVOC(揮発性有機化合物)を低減した塗料や接着剤、断熱材などが普及しています。農業分野では、環境負荷の低い農薬や肥料の開発、バイオ農薬の利用が拡大しています。さらに、洗剤やプラスチック製品といった日用品から、バイオ燃料や燃料電池材料などのエネルギー関連製品に至るまで、私たちの生活のあらゆる場面でグリーンケミカルの技術が応用され、その恩恵を受けています。

グリーンケミカルを支える関連技術も多岐にわたります。最も重要な技術の一つが「触媒技術」です。高効率で選択性の高い触媒は、反応温度や圧力を下げ、副生成物の発生を抑えることで、省エネルギー化と廃棄物削減に大きく貢献します。均一触媒、不均一触媒、そして酵素などの生体触媒が活発に研究・開発されています。次に「分離精製技術」も重要です。膜分離や超臨界抽出、クロマトグラフィーなどの技術は、目的物質を効率的に分離・精製し、エネルギー消費と廃棄物発生を抑制します。また、「バイオテクノロジー」は、微生物や酵素を利用して化学物質を生産する技術であり、再生可能資源からの物質生産や、温和な条件下での反応を可能にします。さらに、「プロセスインテンシフィケーション」と呼ばれる、反応器の小型化や連続フロー合成などにより、反応効率を飛躍的に向上させる技術も注目されています。近年では、AIやデータサイエンスを活用し、最適な反応経路や材料を探索する「ケモインフォマティクス」や「マテリアルズインフォマティクス」も、グリーンケミカルの設計・開発を加速させる重要なツールとなっています。

グリーンケミカルが注目される市場背景には、地球規模での環境問題の深刻化が挙げられます。気候変動、資源枯渇、海洋プラスチック問題、有害化学物質による汚染など、人類が直面する課題は山積しており、これらに対する解決策が強く求められています。国連が提唱するSDGs(持続可能な開発目標)への意識の高まりも、企業や消費者の行動変容を促す大きな要因です。また、REACH規則(欧州連合の化学物質規制)やRoHS指令(電気・電子機器における特定有害物質の使用制限)など、世界各国で環境規制が強化されており、企業はこれらに対応するためにグリーンケミカルの導入を迫られています。企業の社会的責任(CSR)の観点からも、環境に配慮した製品開発や生産プロセスは、ブランドイメージの向上や競争力の強化に直結します。さらに、消費者の環境意識の高まりも、グリーン製品への需要を押し上げています。経済的な側面では、省エネルギー化や廃棄物削減によるコストダウン、新たな市場の創出といったメリットも、グリーンケミカルへの投資を後押ししています。

将来展望として、グリーンケミカルは持続可能な社会を実現するための不可欠な要素として、その重要性をさらに増していくでしょう。技術革新は今後も加速し、より高性能で環境負荷の低い新素材や新プロセスの開発が進むと予想されます。特に、AIやIoTといったデジタル技術との融合により、化学反応の最適化や生産プロセスの効率化が飛躍的に向上する可能性があります。また、サプライチェーン全体でのグリーン化がより一層推進され、原料調達から製造、流通、使用、廃棄、そしてリサイクルに至るまで、全ての段階で環境負荷低減が求められるようになるでしょう。国際的な協力体制も強化され、共通の基準や技術開発の共有が進むことで、グリーンケミカルの普及が加速すると考えられます。一方で、既存の化学プロセスからの転換には、コストや性能、安全性に関する課題も存在します。これらの課題を克服するためには、政府による政策支援、企業間の連携、そして研究機関の継続的な努力が不可欠です。グリーンケミカルは、単なる環境対策に留まらず、新たな産業の創出や経済成長の原動力となり、地球と人類の未来を豊かにする可能性を秘めていると言えるでしょう。