温室潅水システム市場:規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

温室灌漑システム市場レポートは、業界を農場規模(小規模農場、中規模農場、大規模農場)、用途(ミスト散布・噴霧、点滴、エブアンドフローベンチ、マット、手動散水、その他の用途)、製品部品(スピナー・スプレー、マイクロスプリンクラー・エミッター、レギュレーター、ドリップテープ・ドリップラインなど)、動力源(再生可能、非再生可能)、作物タイプ、および地域別に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

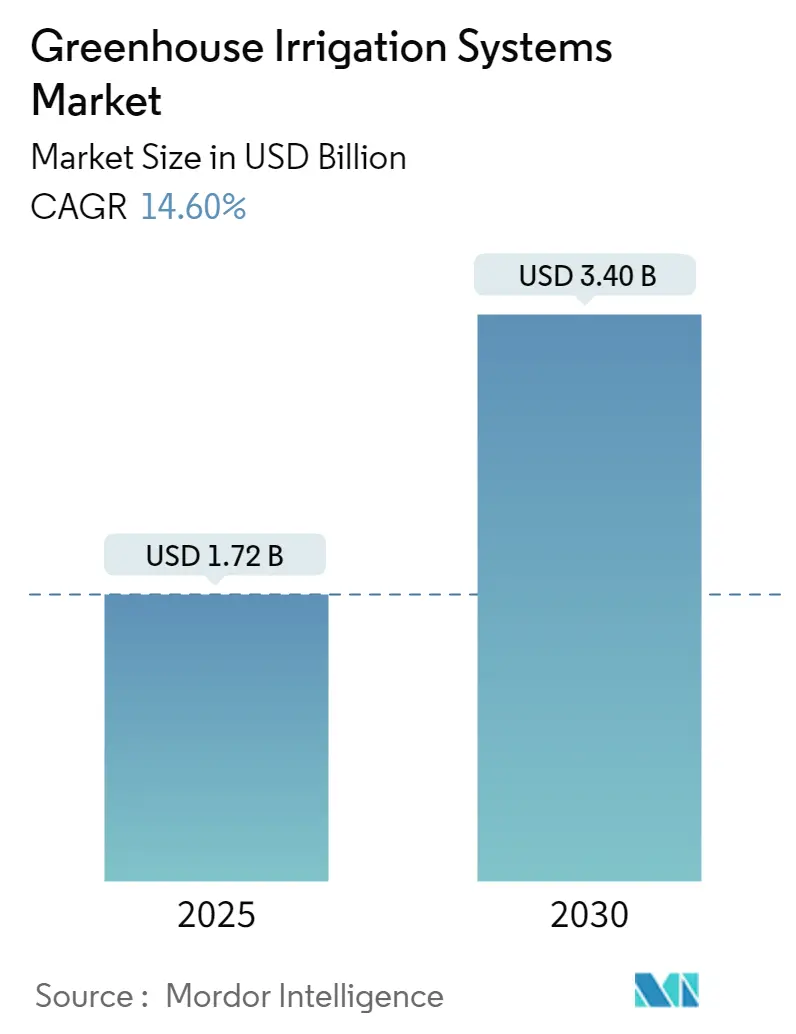

温室灌漑システム市場は、2025年から2030年の予測期間において、著しい成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年の17.2億米ドルから2030年には34.0億米ドルに達し、予測期間中の年平均成長率(CAGR)は14.60%と予測されています。この調査は2019年から2030年を対象としており、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場であるとされています。市場の集中度は中程度です。

市場概要

温室灌漑システム市場は、保護栽培面積の拡大を背景に、大幅な成長を遂げています。これは、世界人口の増加とそれに伴う食料需要の高まりによって推進されています。例えば、韓国のスマート農業における温室園芸の土地面積は、2021年の6,485ヘクタールから2022年には7,000ヘクタールへと増加しました。食料需要の増加と持続可能な農業実践の重要性が増す中、温室灌漑システムは、水使用量の最適化、廃棄物の削減、作物収量の向上といった利点から人気を集めています。また、二酸化炭素排出量の削減と水の持続可能性確保への関心が高まっており、環境に優しくエネルギー効率の高い灌漑技術の開発が進んでいます。2024年のアルメリア大学の研究では、温室灌漑システムにタービンベースの発電を統合することで、エネルギー効率と持続可能性が向上することが示されました。

インドや中国などの国々では、オフシーズンの農産物需要に応えるため、温室を含む気候変動に強い農業実践が導入されており、これが市場成長を後押ししています。インドでは、園芸がマイクロ灌漑温室の主要な生産物であり、通年生産などの利点から温室栽培を採用する農家が増加しています。温室産物の需要増加は、連邦政府および州政府からの温室建設とマイクロ灌漑システム設置への財政支援につながっています。2023年には、インド政府は5年間で10万ヘクタールをマイクロ灌漑する目標を設定し、作物収量を20~38%向上させることを目指しています。同様に、中国は2022年に気候変動の影響を緩和するため、オランダの温室技術を推進しました。同国はまた、水肥一体化、給餌自動化、インテリジェントな環境制御といった技術の研究開発と応用を奨励しつつ、生態系保護を優先しています。食料需要の増加、技術の進歩、政府の取り組みが、予測期間中の市場成長を牽引すると予想されます。

世界の温室灌漑システム市場のトレンドと洞察

1. 温室野菜生産の急速な成長

世界の温室灌漑システム市場における主要なトレンドの一つは、温室野菜生産の急速な成長です。世界人口の増加に伴い食料需要が高まり、消費者はより多様な高価値野菜を食事に取り入れるようになっています。これに応え、世界中の農家は、総収入を増やしキャッシュフローを向上させるため、より多くの野菜を含む作物ポートフォリオの多様化を進めています。例えば、カナダ統計局の報告によると、カナダにおける温室野菜からの農業収入は、2022年の17.3億米ドルから2023年には18.3億米ドルに増加しました。収入が増加するにつれて、高い収量を維持し、野菜栽培の季節性を管理することが重要になります。その結果、温室での野菜生産の採用は、今後数年間で大幅に増加すると予測されています。

野菜はしばしば大量の水を必要とするため、温室における効果的な水管理は持続可能性と費用対効果のために不可欠です。植物の根に効率的に水を供給することで水分の無駄を最小限に抑えるように設計された温室灌漑システムは、高い需要があります。市場のいくつかの企業は、スマートフォンやコンピューターを介して遠隔操作できるスマート灌漑システムを備えた温室を提供しています。例えば、ONDO Smart Farming SolutionsのONDOシステムは、野菜農家が各成長段階で水と栄養素の供給を正確に管理することを可能にし、過剰または過少灌漑のリスクを軽減します。さらに、このシステムは灌漑水の電気伝導度(EC)とpHを自律的に調整し、最適な栄養素供給と優れた作物品質を保証します。

温室野菜生産を支援する取り組みも、温室灌漑システム市場を後押ししています。2024年には、ジョージア州の環境保護農業省が、農村開発庁を通じて温室栽培を奨励するプログラムを開始しました。このイニシアチブは、新しい温室設置への資金提供を促進することで、高度な灌漑システムを含む現代的で気候変動に強い技術を統合し、全国の年間野菜作物生産を強化することを目的としています。温室での野菜生産の増加、高度な灌漑システムの利用可能性、そして支援的なイニシアチブにより、市場は堅調な成長が見込まれます。

2. アジア太平洋地域における温室栽培の存在感の高まり

もう一つの重要なトレンドは、アジア太平洋地域における温室栽培の存在感の高まりです。中国、インド、日本などの国々は、堅調な経済予測と高い消費を牽引する大規模な人口により、大幅な成長が見込まれます。アジアは、有利な政府政策と革新的な技術に支えられ、温室灌漑システム市場をリードしています。この地域の政府は、低金利ローンや高度なマイクロ灌漑システムへの補助金を含む政策イニシアチブを通じて、保護栽培をますます推進しています。例えば、2022年には、インド政府が温室農場の設置に対し、機械や灌漑の費用をカバーする補助金や財政援助を提供しました。

従来の農業による環境負荷への懸念が高まる中、農家は持続可能な代替手段へと移行しています。温室栽培は、水と農薬の使用を削減する制御された環境を提供することで、持続可能性を促進します。財政投資もこの市場をさらに強化しています。2024年には、クイーンズランド州政府が最新のREDグラントを通じて家族経営の農場を支援しています。このイニシアチブにより、20の農業企業が第6ラウンドの農村経済開発(RED)グラントで合計370万米ドルを受け取ります。各受給者は最大20万米ドルを授与され、温室、ガラスハウス、果物包装施設、海産物加工エリアの建設など、様々な即時着手可能なプロジェクトに取り組んでいます。このような投資は、温室運営を拡大するだけでなく、灌漑システムの導入も促進します。

中国は、広範な温室栽培事業によりアジア太平洋市場をリードしています。コペンハーゲン大学のXiaoye Tong氏によると、中国のリーダーシップは、その社会経済的発展と都市人口の新鮮な農産物への需要に関連しています。政府の補助金、戦略的イニシアチブ、大規模な温室面積を通じた支援が、予測期間中の市場成長を牽引しています。

競争環境

温室灌漑システム市場は、少数の主要企業が市場を支配しつつも、地元のベンダーからの流入も多く、部分的に統合されています。競争が激化しているため、企業は温室灌漑システム業界を活用するために、製品開発と技術革新に一層注力しています。市場の主要プレーヤーには、The Toro Company、Netafim Ltd、Jain Irrigation Systems Ltd、Nelson Irrigation、Rivulis Irrigationなどが挙げられます。

最近の業界動向

* 2024年8月: カナダのNature Fresh Farmsは、KoidraのAI技術を活用した試験的提携を開始しました。これは、温室運営の最適化、エネルギー費用の削減、作物収量の向上を目的としています。統合されたシステムは、複数のセンサーとハードウェアからのデータを活用し、気候、照明、灌漑システムのリアルタイムな洞察と自律制御を提供し、温室内の最適な生育条件を確保します。

* 2023年10月: 農業コンサルティングの経験豊富なBoon Greenhouse Consultancyが、自動化ソリューションを専門とするAI Growと提携しました。AI Growは、制御環境農業(CEA)向けの包括的な自動化ソリューションを提供し、自動化された投入と環境制御を通じて収量と収益性を向上させます。この提携は、温室灌漑システムサービスの範囲を拡大するものです。

このレポートは、温室灌漑システム市場に関する包括的な分析を提供しています。温室灌漑システムとは、温室内の作物に効率的に水を供給し、最適な生育条件を維持することで、水管理の改善と生産性の向上に貢献するシステムを指します。本調査では、市場の定義、調査の仮定、およびその範囲が明確にされています。

市場規模の推移と予測を見ると、2024年には14.7億米ドルと推定されています。2025年には17.2億米ドルに達し、その後2025年から2030年にかけて年平均成長率(CAGR)14.60%という高い成長率で拡大し、2030年には34.0億米ドルに達すると予測されています。

市場の成長を牽引する主要な推進要因としては、世界的な人口増加とそれに伴う食料需要の増大、工業化の進展による農業技術への投資増加、温室野菜生産の急速な拡大、そして温室灌漑における水資源の効率的な利用を可能にする技術的進歩が挙げられます。これらの要因が、持続可能で効率的な農業実践への移行を促し、温室灌漑システムの需要を高めています。

一方で、市場の抑制要因も存在します。具体的には、温室灌漑システムの導入にかかる初期投資の高さと、その後の維持管理コストが、特に小規模農家にとって大きな障壁となっています。また、最新の灌漑技術やシステムの運用に関する農家側の技術的知識の不足も、市場拡大を妨げる要因の一つとして指摘されています。

競争環境については、ポーターのファイブフォース分析を用いて詳細に評価されており、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品の脅威、および既存企業間の競争の激しさが分析され、市場の構造と競争の性質が明らかにされています。

市場は、その特性を深く理解するために、複数の重要な側面から詳細にセグメント化されています。これにより、各セグメントの動向や潜在的な成長機会が明確になります。

* 農場規模別では、小規模農場、中規模農場、大規模農場に分類されます。

* 用途別では、ミスト・噴霧、点滴、エブ&フローベンチ、マット、手動散水、その他の用途が含まれます。

* 製品部品別では、スピナー&スプレー、マイクロ散水器/エミッター、レギュレーター、点滴テープ&点滴ライン、ホース、バルブ、その他の部品が対象となります。

* 電源別では、再生可能エネルギーと非再生可能エネルギー源に分けられます。

* 作物タイプ別では、野菜、花卉・観賞用植物、果樹、苗木作物が分析対象です。

* 地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、ロシア、スペイン、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)といった主要地域とその主要国が詳細に調査されています。

地域別の市場動向では、2025年には北米が温室灌漑システム市場において最大の市場シェアを占めると予測されており、この地域での技術導入と大規模農業の存在がその要因と考えられます。しかし、予測期間(2025年~2030年)においては、アジア太平洋地域が最も高い年平均成長率で成長すると見込まれており、特に中国、インド、日本、オーストラリアなどの国々での農業近代化と温室栽培の普及が、今後の市場拡大の中心となる可能性が示唆されています。

競争環境の分析では、市場で採用されている主要な戦略(例:製品革新、M&A、地域拡大など)と各企業の市場シェアが明らかにされています。この市場における主要なプレーヤーとしては、The Toro Company、Netafim Ltd、Jain Irrigation Systems Ltd、Nelson Irrigation、Micro Grow Greenhouse Systems、Rain Bird Corporation、Valmont Industries, Inc.、Rivulis Irrigation、EPC Industries Limited、Irritec S.p.A.などが挙げられ、これらの企業が技術開発と市場戦略を通じて市場の動向に大きな影響を与えています。

最後に、レポートでは市場の機会と将来のトレンドについても言及されており、今後の温室灌漑システム市場の発展方向と潜在的な成長分野が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界人口の増加と工業化

- 4.2.2 温室野菜生産の急速な成長

- 4.2.3 温室灌漑における技術的進歩

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用と維持費用

- 4.3.2 農家における技術的知識の不足

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場の細分化

-

5.1 農場規模

- 5.1.1 小規模農場

- 5.1.2 中規模農場

- 5.1.3 大規模農場

-

5.2 用途

- 5.2.1 噴霧 & 散布

- 5.2.2 点滴

- 5.2.3 潮汐式ベンチ

- 5.2.4 マット

- 5.2.5 手動散水

- 5.2.6 その他の用途

-

5.3 製品部品

- 5.3.1 回転式散水器 & スプレー

- 5.3.2 マイクロスプリンクラー/エミッター

- 5.3.3 レギュレーター

- 5.3.4 ドリップテープ & ドリップライン

- 5.3.5 ホース

- 5.3.6 バルブ

- 5.3.7 その他の部品

-

5.4 動力源

- 5.4.1 再生可能

- 5.4.2 非再生可能

-

5.5 作物種類

- 5.5.1 野菜

- 5.5.2 花卉 & 観賞植物

- 5.5.3 果樹

- 5.5.4 育苗作物

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 スペイン

- 5.6.2.6 イタリア

- 5.6.2.7 その他の欧州地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東 & アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東 & アフリカ地域

6. 競合状況

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 ザ・トロ・カンパニー

- 6.3.2 ネタフィム株式会社

- 6.3.3 ジャイン・イリゲーション・システムズ株式会社

- 6.3.4 ネルソン・イリゲーション

- 6.3.5 マイクログロウ温室システムズ

- 6.3.6 レインバード・コーポレーション

- 6.3.7 バルモント・インダストリーズ株式会社

- 6.3.8 リブリス・イリゲーション

- 6.3.9 EPCインダストリーズ・リミテッド

- 6.3.10 イリテック S.p.A

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

温室潅水システムとは、温室やハウス内で栽培される作物に対し、最適な量の水を適切なタイミングで供給するための設備一式を指します。これは単に水をまくという行為を超え、作物の生育段階や環境条件に応じて、水と肥料(液肥)を効率的かつ精密に供給することで、作物の健全な成長を促し、収量と品質の向上、さらには水資源の節約や省力化を実現することを目的としています。手作業による潅水と比較して、均一な水やりが可能となり、過不足なく水分を供給することで、根腐れや水不足による生育不良を防ぎ、病害リスクの低減にも寄与します。

温室潅水システムには、その目的や栽培方法に応じて様々な種類が存在します。代表的なものとしては、点滴潅水システムが挙げられます。これは、作物の根元に直接、少量ずつゆっくりと水を供給する方式で、水と肥料の無駄が少なく、塩類集積の抑制にも効果的です。トマト、キュウリ、パプリカなどの果菜類や、鉢物栽培、花卉栽培で広く利用されています。次に、スプリンクラー潅水システムは、広範囲に水を散布する方式で、葉物野菜や育苗、土耕栽培全般に適しています。葉面散布による湿度調整や、葉面冷却効果も期待できます。また、底面給水システムは、栽培ベッドやトレイの下から水を吸い上げさせる方式で、均一な給水が可能であり、水と肥料の回収・再利用が容易である点が特徴です。主に育苗や鉢物栽培、一部の水耕栽培で用いられます。ミスト潅水システムは、微細な霧状の水を散布することで、温室内の湿度を管理したり、葉面を冷却したり、挿し木の発根を促進したりする目的で利用されます。高湿度を好む作物や育苗段階で特に有効です。さらに、チューブ潅水システムは、穴あきチューブや多孔質チューブから水を滲み出させる方式で、点滴潅水に似ていますが、より広範囲に均一に水を供給できるため、畝全体への潅水に適しています。水耕栽培システムも広義の潅水システムの一部と見なすことができ、NFT(薄膜水耕)やDFT(湛液水耕)、ロックウール栽培など、培地や根に直接液肥を供給する多様な方式があります。

これらのシステムは、農業における様々な課題解決に貢献しています。まず、農業従事者の高齢化や人手不足が進む中で、潅水作業の省力化は喫緊の課題であり、自動潅水システムは作業負担を大幅に軽減します。次に、水資源の効率的利用は、地球規模での環境問題への対応として重要であり、精密な潅水は節水に直結します。また、作物の生育を最適化することで、均一な品質の作物を安定的に供給し、収量増加にも貢献します。病害リスクの低減も重要な要素で、葉面が濡れる時間を短縮することで、カビや細菌の繁殖を抑制し、農薬使用量の削減にも繋がります。液肥混入器と組み合わせることで、肥料の効率的な供給と養分バランスの最適化が可能となり、作物の栄養状態を細かく管理できます。さらに、温室内の温度、湿度、CO2濃度といった環境制御システムと連携することで、より高度で精密な栽培管理が実現します。

温室潅水システムを支える関連技術も多岐にわたります。環境制御システムは、日射量、気温、湿度、CO2濃度などのセンサーデータに基づいて潅水タイミングや量を自動調整し、作物の生理状態に合わせた最適な環境を提供します。土壌水分センサーは、土壌の水分量をリアルタイムで測定し、必要に応じて潅水を行うことで、過剰な水やりを防ぎます。日射量積算計は、日射量に応じて潅水量を調整する「日射比例潅水」に用いられ、作物の蒸散量に合わせたきめ細やかな水管理を可能にします。液肥混入器は、潅水チューブに液肥を正確な濃度で混合して供給する装置で、肥料の無駄をなくし、作物の生育段階に応じた栄養管理を可能にします。安定した水圧と清浄な水を供給するためのポンプやフィルターも不可欠な要素です。近年では、IoT(モノのインターネット)やAI(人工知能)技術の導入が進み、センサーデータに基づいた精密な潅水制御、生育予測、異常検知などが可能になり、データロガーやクラウドサービスを利用して潅水履歴や環境データを記録・分析し、遠隔からの監視や操作も実現しています。さらに、再生水や雨水利用システムと連携することで、水資源の有効活用も図られています。

市場背景としては、農業従事者の高齢化と減少が深刻化する中で、省力化と効率化へのニーズが非常に高まっています。また、食料安全保障への関心の高まりや、消費者の高品質な農産物への要求も、施設園芸の拡大と精密な栽培管理技術の導入を後押ししています。気候変動による水資源の枯渇や異常気象への対応として、節水や精密な水管理が不可欠となっており、環境負荷低減への意識の高まりから、肥料や農薬の過剰使用を抑制する技術が求められています。このような背景から、IoTやAI、ロボット技術を導入したスマート農業の推進が国策としても進められており、温室潅水システムはその中核をなす技術の一つです。一方で、初期投資の高さやランニングコスト、技術導入への知識不足などが導入障壁となることもありますが、国や自治体による補助金制度がスマート農業導入を支援しています。

将来展望としては、温室潅水システムはさらなる精密化と個別最適化へと進化していくでしょう。AIが作物個体ごとの生育状況や生理状態を詳細に分析し、根域環境を最適化するような、よりきめ細やかな潅水制御が実現されると期待されます。人間の介入を最小限に抑えた完全自動化・自律化システムも開発が進み、データ駆動型農業の深化により、膨大なデータを解析して最適な栽培モデルを構築することが可能になります。エネルギー効率の向上も重要な課題であり、省エネポンプの開発や、太陽光発電などの再生可能エネルギーとの連携が進むでしょう。水資源の循環利用を目的とした閉鎖型システムや、高度な水処理技術の導入も加速し、持続可能な農業への貢献が期待されます。また、システムのモジュール化や標準化が進むことで、導入コストが低減され、多様な規模や作物に対応できるようになるでしょう。病害虫の早期発見・予防システムと潅水システムが連携し、統合的な栽培管理が実現することも考えられます。最終的には、都市型農業や植物工場といった限られた空間での高効率生産への応用が進み、世界的な食料問題や水不足の解決に貢献する重要な技術として、その役割を拡大していくことでしょう。