グリーン水素市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

グリーン水素市場レポートは、技術(アルカリ、PEM、固体酸化物、AEM電解)、最終用途産業(精製、化学、鉄鋼、輸送、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グリーン水素市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、グリーン水素市場の規模とシェアに関する分析であり、2026年から2031年までの成長トレンドと予測を提供しています。技術(アルカリ、PEM、固体酸化物、AEM電解槽)、最終用途産業(精製、化学、鉄鋼、輸送、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に市場をセグメント化し、市場予測は量(トン)で提供されています。

# 市場概況

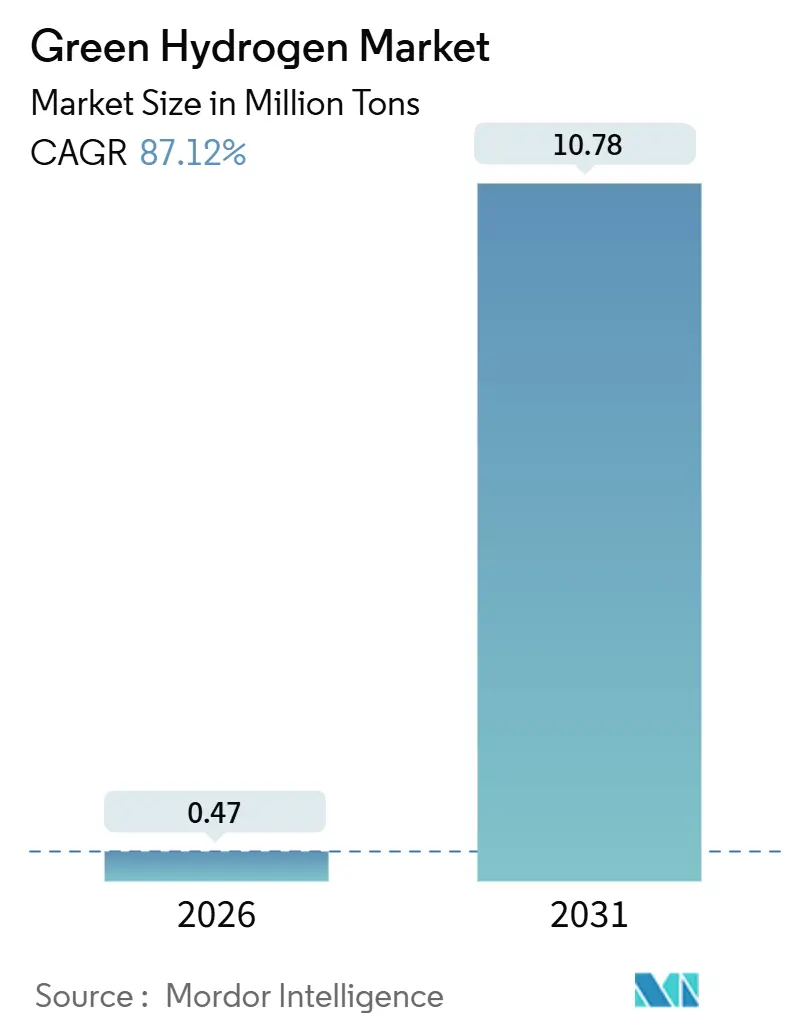

グリーン水素市場は、2026年には0.47百万トンと推定され、2031年までに10.78百万トンに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は87.12%という驚異的な成長が見込まれています。この見通しは、市場規模の大幅な拡大を示しており、大規模な産業脱炭素化がグレー水素を補完するのではなく、置き換えていることを裏付けています。

市場成長の主要な推進要因としては、再生可能エネルギーコストの継続的な低下、政府による支援的なインセンティブ、および初期段階のインフラ整備が挙げられます。設備増強は、高い日射量または強力な風力資源を持つ地域に集中しており、ヨーロッパにおける新たな炭素国境調整メカニズム(CBAM)や海運におけるより厳格な燃料規制が、新たな用途への需要を拡大させています。

電解槽のコスト曲線は、ギガファクトリーの稼働に伴い下降を続けており、余剰電力の商用PPA(電力購入契約)により、多くのプロジェクトがほぼゼロの入力価格を確保できるようになっています。市場の競争強度は中程度であり、上位5社が依然としてほとんどの受注を処理していますが、中国のサプライヤーが低価格のアルカリユニットで利益率を圧迫しており、輸出量が増加すれば価格期待をリセットする可能性があります。

# 主要なレポートのポイント

* 技術別: 2025年の収益ではアルカリ電解槽が55.13%を占めましたが、PEM電解槽は2031年までに92.35%のCAGRを記録すると予測されています。

* 最終用途産業別: 2025年のグリーン水素市場シェアでは精製部門が35.45%を占めましたが、化学部門は2031年までに97.22%のCAGRで拡大すると予測されています。

* 地域別: 2025年の量ではアジア太平洋地域が48.23%を占めましたが、ヨーロッパは2031年までに94.19%のCAGRで成長すると予想されています。

# 世界のグリーン水素市場のトレンドと洞察

推進要因

1. 高日射量地域における再生可能エネルギーのLCOE(均等化発電原価)の低下(CAGRへの影響度:+18.5%):

2025年には、サウジアラビア、チリ、オーストラリアの太陽光および陸上風力プロジェクトが低い発電コストを達成しました。これにより、天然ガス価格が有利な限り、電解水素が蒸気メタン改質(SMR)と競争できるようになっています。NEOM複合施設は競争力のあるLCOEを享受し、補助金なしでの運営を可能にしています。チリのMagallanes風力クラスターは2030年までにグリーンアンモニアの輸出を目指しており、電解槽を資源サイトと併設することで、送電コストを大幅に削減できます。

2. EUの産業脱炭素化義務(鉄鋼、肥料)(CAGRへの影響度:+17.2%):

2026年から2030年のETS(排出量取引制度)の下では、炭素価格の下限により、炭素回収または水素ベースの直接還元鉄(DRI)が採用されない限り、高炉鋼は存続不可能となります。ドイツは肥料生産者がグリーンプレミアムを軽減するための資金を割り当て、グリーンアンモニアのオフテイクを促進しています。炭素国境調整メカニズム(CBAM)は、EU域外にもこれらの課題を拡大させ、トルコやウクライナの製鉄所は電解法を模索するか、製品価値に対する関税に備えることを余儀なくされています。

3. 海運燃料規則によるグリーンアンモニアバンカリング需要の促進(CAGRへの影響度:+16.1%):

2030年までにIMO(国際海事機関)はウェル・トゥ・ウェイク排出量の削減を義務付けており、アンモニアが主要な代替燃料として位置付けられています。マースクはアンモニア使用に対応した船舶を発注しましたが、ロッテルダム、シンガポール、ロサンゼルスにバンカリングハブを設立することが条件となっています。アンモニアはディーゼルよりも多くの貯蔵スペースを必要としますが、船主は硫黄スクラバーや複雑な炭素回収システムを回避できるため、長距離船隊のコンプライアンスを合理化できるという利点があります。

4. 電解槽ギガファクトリーの規模の経済(CAGRへの影響度:+15.8%):

thyssenkrupp NuceraのDelfzijl工場ではアルカリスタックのコストが削減され、Reliance IndustriesのJamnagar工場ではPEMスタックのコストも減少しています。中国のNingxia Baofengは、競争力のある価格でアルカリユニットを生産するというマイルストーンを達成しました。自動化された組み立てと標準化されたバランス・オブ・プラントパッケージにより、エンジニアリング費用が削減され、グリーン水素市場は低稼働率のプロジェクトでも収益性を維持できるようになっています。

5. 余剰再生可能エネルギーPPAによるマイナス価格水素の実現(CAGRへの影響度:+14.3%):

北米、ヨーロッパ、オーストラリアでは、余剰の風力・太陽光発電のPPAが、ほぼゼロの入力価格で水素を生産することを可能にしています。

制約要因

1. PEMスタックのイリジウムおよび白金供給のボトルネック(CAGRへの影響度:-3.2%):

2025年の世界のイリジウム生産量は多かったものの、PEM需要は2028年に大幅に増加する可能性があります。2025年12月にはイリジウムのスポット価格が急騰し、PEMコストを押し上げました。リサイクルによる供給は限られており、代替品も耐久性に課題があります。供給が南アフリカに集中していることや労働争議が価格変動を激化させています。

2. 100MWを超える電解槽クラスターに対する送電網容量の制限(CAGRへの影響度:-2.4%):

大規模な電解槽クラスターは、無効電力補償を必要とし、しばしば新しい高電圧送電線の建設を伴います。Reliance Industriesは専用の400kV変電所と60MVARの静止型無効電力補償装置を建設しましたが、プロジェクトの遅延につながりました。カリフォルニアのPath 15回廊は、送電網の強化なしには追加の電解負荷に対応できず、一部のプロジェクトが延期されています。ドイツやオーストラリアでも同様の課題に直面し、一時停止や分散型立地規制の導入につながっています。

3. 7,000kmを超える極低温液化水素輸送の高コスト(CAGRへの影響度:-1.8%):

中東からアジア、オーストラリアからヨーロッパといった大陸間の貿易ルートでは、極低温液化水素の輸送コストが高いことが制約となっています。

# セグメント分析

技術別:アルカリ電解槽の優位性とPEMの成長

2025年の設備容量ではアルカリシステムが55.13%を占め、その低い設備投資コストと長い寿命が、ほぼ最大効率で稼働する精製所や化学プラントの要求に合致しています。一方、PEMシステムは92.35%のCAGRで成長すると予測されており、その迅速な立ち上げ速度が断続的な電力源の活用に理想的であるため、再生可能エネルギー統合戦略が成熟するにつれて、グリーン水素部門におけるPEMプロジェクトの市場規模は顕著に増加するでしょう。

高温SOEC(固体酸化物電解セル)は高い電気効率を誇りますが、スタック寿命が20,000時間を下回るため、即時の採用には課題があります。AEM(アニオン交換膜)ユニットは白金族金属の使用を回避していますが、商業化には膜の耐久性(20,000時間未満)という課題に直面しています。

最近の受注状況は、この業界の変化を浮き彫りにしています。2025年には、アジア太平洋地域の精製所が低設備投資を優先し、アルカリ電解槽を大量に確保しました。対照的に、ヨーロッパはPEMを好み、グリッドサービス収益の可能性を理由に、そのプレミアムを正当化してPEM電解槽の受注で優位に立ちました。固体酸化物システムは2025年の量ではシェアが小さいものの、電解と廃熱流を統合する鉄鋼プラントに牽引され、堅調な成長が見込まれています。この傾向は、技術選択が単一の技術への包括的な好みではなく、プラント固有の経済性によってますます決定されるという重要な変化を示しています。

最終用途産業別:化学部門が精製部門の成長を上回る

2025年の需要では精製部門が35.45%を占め、これは水添分解および脱硫装置における水素ネットワークが確立されていることの証です。化学部門は97.22%のCAGRで最も急速に成長するセグメントとなるでしょう。この急増は、肥料およびメタノール生産者が、ますます厳格化するライフサイクル炭素排出量基準に適合しようと努力していることに大きく起因しています。ヤラ社の電解槽は、年間で天然ガス原料を置き換えることで注目を集めています。一方、BASFは、年間でグリーンメタノールを生産するPEM設備を計画しています。輸送部門は現在、2025年の量では控えめなシェアですが、大型燃料電池トラックがディーゼルとのコスト競争力に近づくにつれて、状況は変化する可能性があります。特に、化学部門向けのグリーン水素市場は、予測期間内に精製部門を上回る勢いです。

鉄鋼部門は、炭素価格の上昇に伴うDRI(直接還元鉄)改修の実現可能性に牽引され、大幅な拡大が見込まれています。主要なプラントは多額の設備投資に直面していますが、直接還元技術はCO₂排出量を削減するという利点を提供します。この削減は、CBAM課税に直面するヨーロッパの製鉄所にとって特に重要です。ガラス、発電、小規模産業を含む残りのセクターは、2025年の需要のより小さなシェアを占めています。

# 地域分析

アジア太平洋:最大市場、中国・インドの拡大と日本の輸入

アジア太平洋地域は2025年に48.23%のシェアを占め、中国とインドにおける電解槽容量の急速な拡大に牽引されています。中国三峡は、費用対効果の高いオフピーク風力発電を活用した大規模な電解槽を稼働させています。国内の再生可能エネルギー資源が限られている日本では、長期契約を確保し、主要な輸入国となることが期待されています。韓国は、多額の補助金に支えられ、蔚山と仁川のクラスターを改修し、2029年までにグリーン供給への完全な移行を目指しています。一方、インドの国家ミッションはコミットメントを集めていますが、ラジャスタン州における無効電力と高調波の制約に対処するためには、送電網の強化への投資が必要です。

ヨーロッパ:最速成長、CBAMとパイプラインインフラ

ヨーロッパは、予測される94.19%のCAGRで最高の成長率を記録しています。CBAM政策は、上流サプライヤーにグリーン水素への転換を促すか、関税を負担することを強いています。同時に、ドイツは、洋上風力資源をルール地方のプラントに接続するパイプラインイニシアチブに多額の資金を投入しています。イベルドローラ社によるカスティーリャ・ラ・マンチャでの野心的なプロジェクトは、競争力のある価格の太陽エネルギーが低コストで水素を生産できることを示しています。英国も、ストライクプライスの長期保証により、新たな容量の開発を促進しています。フランスのトタルエナジーズは、ラ・メード施設を増強し、再生可能ディーゼル排出量の大幅な削減を目指しています。

北米:米国45V税額控除による堅調な成長

北米は、米国の45V税額控除に支えられ、堅調な成長を遂げています。エア・プロダクツは、ルイジアナ州に大規模な複合施設を建設し、電解と再生可能エネルギーを統合し、輸出向けに年間で大量の生産を目指しています。カナダのケベック州では、水力エネルギーを活用したプラントが低生産コストを実現しています。メキシコも、トゥーラ製油所の改修によりグレー水素を代替し、年間で大幅なCO₂削減を達成する予定です。

中東・アフリカ、南米:輸出志向のプロジェクト

2030年までに、NEOMとマスダールに牽引される中東・アフリカ地域は、大量のグリーンアンモニアを輸出する態勢を整えています。一方、南米のチリの風力回廊は、輸出を目的としたプロジェクトに多額の投資を呼び込んでいます。

# 競争環境

グリーン水素市場は中程度の集中度を示しています。中国企業はアルカリスタックを競争力のある価格で提供し、アジア太平洋地域での受注の大部分を獲得し、欧米企業の利益率に圧力をかけています。特許活動は、イリジウムフリーのPEM触媒や低抵抗プレートコーティングに集中しており、thyssenkrupp nuceraは窒化チタン層に関する特許を取得し、接触抵抗の大幅な削減を達成しました。成長機会は、分散型オフグリッドパッケージ、プロセス熱統合のためのSOECシステム、およびサービスとしての電解槽契約にあります。

主要企業:

* Air Liquide

* Linde PLC

* China Petroleum & Chemical Corporation (Sinopec)

* Plug Power Inc.

* Nel

# 最近の業界動向

* 2025年3月: ABBとCharbone Hydrogenは、北米全域で最大15のモジュール式生産施設を開発することに合意し、最初のユニットはケベック州で2025年半ばに送電網に接続される予定です。

* 2025年2月: Air Liquideは、ロッテルダムとゼーラントで合計450MW、10億ユーロ(約11.4億米ドル)の投資となる2つの電解槽プロジェクトを開始し、年間50万トンのCO₂換算排出量削減を目指しています。

* 2025年1月: Lhyfeはマスダールと覚書(MoU)を締結し、100GWの再生可能エネルギーポートフォリオを通じて2030年までに年間100万トンのグリーン水素生産を目指しています。

このレポートは、グリーン水素市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査におけるグリーン水素は、再生可能電力のみによる水電解で生成され、産業原料、モビリティ、発電、または長期エネルギー貯蔵に利用される水素と定義されています。商業的なオフテイクが開始された時点で容量に含められます。化石燃料由来の水素や、許容される炭素強度閾値を超えるグリッド電力由来の水素は、本評価の対象外です。

2. 調査方法

本レポートは、IEAの再生可能エネルギー統計、Eurostatの貿易データ、米国エネルギー省のH2Hub申請、Hydrogen Councilのダッシュボードなどのオープンソース情報を用いたデスクリサーチを基盤としています。これに加え、電解槽メーカー、再生可能エネルギーIPP、産業ガスオフテイカー、政策担当者への一次調査(インタビュー)を通じて、利用率、平均販売価格、補助金交付時期、プロジェクトの稼働スケジュールなどの情報を検証しています。

市場規模の算出と予測は、再生可能電力から水素生産量を導き出すトップダウンアプローチと、発表済みプラントの積み上げによるボトムアップアプローチを併用しています。再生可能エネルギーPPA価格、電解槽の設備投資額、政策インセンティブ、産業界の代替目標、学習曲線効果などが主要なインプットとして用いられ、多変量回帰分析とシナリオ分析を通じて5年間の見通しが作成されています。データは貿易フローやスポット価格、オフテイク契約と比較検証され、毎年更新されます。

3. 市場の状況

3.1 市場の推進要因

グリーン水素市場の成長を牽引する主な要因は以下の通りです。

* 日射量の多い地域における再生可能エネルギーのLCOE(均等化発電原価)の低下。

* EUにおける産業(鉄鋼、肥料など)の脱炭素化義務。

* 海運燃料規制によるグリーンアンモニアバンカリング需要の増加。

* 電解槽ギガファクトリーによる規模の経済の実現。

* 余剰となった風力・太陽光発電のPPA(電力購入契約)により、マイナス価格での水素供給が可能になる可能性。

3.2 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* PEM(プロトン交換膜)電解槽の主要材料であるイリジウムと白金の供給ボトルネック。

* 100MWを超える大規模電解クラスターに対する送電網の受け入れ容量の限界。

* 7,000kmを超える長距離での極低温液体水素輸送コストの高さ。

4. 市場規模と成長予測(数量ベース)

グリーン水素市場は、2026年の0.47百万トンから2031年には10.78百万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は87.12%と非常に高い伸びが見込まれています。

4.1 技術別

PEM電解は、変動する再生可能エネルギー発電との適合性が高く、高速な立ち上がり特性を持つことから、予測期間中に最も速い成長(CAGR 92.35%)を遂げると見られています。その他、アルカリ電解、固体酸化物電解、AEM(アニオン交換膜)電解についても分析されています。

4.2 最終用途産業別

化学品セグメントは、アンモニアやメタノール合成を中心に、97.22%のCAGRで拡大し、2031年までに精製セグメントの需要を上回ると予測されています。精製、鉄鋼、輸送、その他(発電、ガラス、半導体など)の産業も対象です。

4.3 地域別

欧州は、拘束力のある炭素国境調整メカニズム、更新された排出量取引制度(ETS)、および潤沢な資金が投入されたインフラプログラムにより、54.19%のCAGRで最も高い成長率を示すと予測されています。アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各地域も詳細に分析されています。

5. 競争環境

市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が提供されています。Air Liquide、Air Products and Chemicals Inc.、BP PLC、China Petroleum & Chemical Corporation (Sinopec)、Cummins Inc.、Engie SA、Fortescue Future Industries、Iberdrola SA、ITM Power PLC、Linde PLC、Nel、Plug Power Inc.、Reliance Industries Limited、Shell PLC、Siemens Energy AG、thyssenkrupp nucera、Yaraなど、27社の主要企業のプロファイルが含まれています。

6. 市場機会と将来展望

レポートでは、未開拓分野や未充足ニーズの評価を通じて、将来の市場機会についても言及しています。

(最終更新日:2026年1月14日)本レポートの完全版をご希望の方、または詳細な情報については、お気軽にお問い合わせください。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 日射量の多い地域における再生可能エネルギーのLCOEの低下

- 4.2.2 EUの産業脱炭素化義務(鉄鋼、肥料)

- 4.2.3 海上燃料規制がグリーンアンモニアバンカリング需要を促進

- 4.2.4 電解槽ギガファクトリーの規模の経済

- 4.2.5 余剰の出力抑制された風力/太陽光PPAによるマイナス価格H₂の実現

- 4.3 市場の阻害要因

- 4.3.1 PEMスタック用イリジウムおよびプラチナの供給ボトルネック

- 4.3.2 100 MWを超える電解クラスターに対する限られた系統受入容量

- 4.3.3 7,000 kmを超えるルートでの極低温LH₂輸送の高コスト

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 技術別

- 5.1.1 アルカリ電解

- 5.1.2 プロトン交換膜 (PEM) 電解

- 5.1.3 固体酸化物電解

- 5.1.4 陰イオン交換膜 (AEM) 電解

- 5.2 エンドユーザー産業別

- 5.2.1 精製

- 5.2.2 化学品

- 5.2.3 鉄鋼

- 5.2.4 輸送

- 5.2.5 その他のエンドユーザー産業 (発電、ガラス、半導体)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、最近の動向を含む)

- 6.4.1 Air Liquide

- 6.4.2 Air Products and Chemicals Inc.

- 6.4.3 BP PLC

- 6.4.4 CHARBONE Hydrogen Corporation

- 6.4.5 China Petroleum & Chemical Corporation (Sinopec)

- 6.4.6 China Three Gorges Corporation

- 6.4.7 Cummins Inc.

- 6.4.8 Engie SA

- 6.4.9 Fortescue Future Industries

- 6.4.10 Green Hydrogen International Corp.

- 6.4.11 Iberdrola SA

- 6.4.12 Intercontinental Energy

- 6.4.13 ITM Power PLC

- 6.4.14 Lhyfe SA

- 6.4.15 Linde PLC

- 6.4.16 McPhy Energy S.A.

- 6.4.17 Nel

- 6.4.18 Ningxia Baofeng Energy Group Co. Ltd.

- 6.4.19 Orsted A/S

- 6.4.20 Plug Power Inc.

- 6.4.21 Reliance Industries Limited

- 6.4.22 Shell PLC

- 6.4.23 Siemens Energy AG

- 6.4.24 thyssenkrupp nucera

- 6.4.25 Tidewater Renewables Ltd.

- 6.4.26 Uniper SE

- 6.4.27 Yara

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グリーン水素は、再生可能エネルギー由来の電力を用いて水を電気分解することで製造される水素を指します。製造過程で二酸化炭素(CO2)を排出しない、あるいは極めて少ないため、地球温暖化対策の切り札として世界的に注目されています。従来の水素製造方法である化石燃料を原料とする「グレー水素」や、化石燃料由来ながらCO2を回収・貯留する「ブルー水素」と比較して、最もクリーンな水素として位置づけられています。このクリーンな特性から、脱炭素社会の実現に向けた重要なエネルギーキャリアとして期待が高まっています。

グリーン水素の主な製造方法は、水の電気分解です。この技術は、水(H2O)を電気エネルギーによって水素(H2)と酸素(O2)に分解するもので、使用される電解槽の種類によっていくつかの方式があります。現在主流なのは、アルカリ水電解(AEC)と固体高分子形水電解(PEMEC)です。AECは比較的安価で大規模化に適していますが、応答性が低いという特徴があります。一方、PEMECは高効率で応答性が高く、再生可能エネルギーの変動に対応しやすい利点がありますが、コストが高い傾向にあります。さらに、高温の水蒸気を利用する固体酸化物形水電解(SOEC)は、最も高い効率が期待されていますが、技術的な課題も残されています。これらの電解槽を、太陽光発電や風力発電といった再生可能エネルギー由来の電力と直接接続することで、真のグリーン水素が製造されます。

グリーン水素の用途は多岐にわたります。まず、燃料としての利用が挙げられます。燃料電池自動車(FCV)や燃料電池バス、鉄道、船舶、航空機などのモビリティ分野での活用が期待されており、特に長距離輸送や大型車両の脱炭素化に貢献します。また、発電分野では、水素を燃料とするガスタービン発電や燃料電池発電により、安定した電力供給源として機能します。産業分野では、アンモニアやメタノールの製造原料、製鉄プロセスにおける還元剤(直接還元製鉄)、石油精製、化学品製造など、幅広い分野でのCO2排出削減に寄与します。さらに、再生可能エネルギーの出力変動を吸収するためのエネルギー貯蔵媒体としても重要です。余剰電力を水素に変換して貯蔵し、電力需要が高まった際に再び電力に戻す「Power-to-Gas」システムは、電力系統の安定化に貢献します。

グリーン水素の普及には、製造技術だけでなく、貯蔵、輸送、利用に関わる様々な関連技術の発展が不可欠です。製造面では、電解槽のさらなる高効率化と低コスト化が求められています。貯蔵技術としては、高圧ガスとしての貯蔵、極低温での液化水素貯蔵、水素吸蔵合金、そして有機ハイドライド(メチルシクロヘキサンなど)やアンモニアへの変換による貯蔵方法が研究・実用化されています。特に液化水素やアンモニアは、体積あたりの水素密度が高く、大量輸送に適しています。輸送技術では、専用のパイプライン敷設、既存の天然ガスパイプラインへの水素混合、液化水素運搬船やアンモニア運搬船による海上輸送、トレーラーによる陸上輸送などが挙げられます。利用技術としては、燃料電池の性能向上、水素ガスタービンの開発、水素燃焼技術の最適化などが進められています。これらの技術が連携し、効率的かつ安全なサプライチェーンを構築することが、グリーン水素社会実現の鍵となります。

グリーン水素が世界的に注目される背景には、地球温暖化対策とエネルギー安全保障の強化という二つの大きな要因があります。2050年カーボンニュートラル目標の達成に向けて、各国はCO2排出量の大幅な削減を迫られており、その中でグリーン水素は、電化が困難な産業分野や長距離輸送分野の脱炭素化を担う重要な役割が期待されています。また、化石燃料への依存度を低減し、エネルギー自給率を高める観点からも、再生可能エネルギー由来の国産水素は戦略的な価値を持ちます。近年、太陽光発電や風力発電といった再生可能エネルギーの発電コストが大幅に低下し、余剰電力の有効活用先としてグリーン水素製造への関心が高まっています。欧州連合(EU)や米国、日本、オーストラリアなど、多くの国や地域がグリーン水素戦略を策定し、研究開発への投資、補助金制度の導入、国際協力の推進など、積極的な政策支援を行っています。これにより、関連企業の投資も活発化し、市場は急速に拡大しつつあります。

グリーン水素の将来は、脱炭素社会の実現に向けた希望の光として非常に明るいものと期待されています。しかし、その普及にはいくつかの課題を克服する必要があります。最も大きな課題は、製造コストの低減です。再生可能エネルギーのさらなるコストダウンと、電解槽の効率向上・大規模化によるスケールメリットの追求が不可欠です。また、貯蔵・輸送インフラの整備も急務であり、国際的なサプライチェーンの構築には、各国間の協力と標準化が求められます。安全性への懸念を払拭し、社会的な受容性を高めるための啓発活動も重要です。これらの課題を克服し、技術革新と政策支援が継続されれば、グリーン水素は2030年代以降に本格的な普及期を迎え、2050年には世界のエネルギーシステムにおいて不可欠な存在となるでしょう。特に、再生可能エネルギー資源が豊富な地域での大規模生産と、それを消費地へ効率的に輸送する国際的な水素サプライチェーンの確立が、今後のグリーン水素市場の成長を牽引すると考えられています。