グリーンパッケージング市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

グリーンパッケージング市場レポートは、パッケージングタイプ(再生材パッケージング、リユースパッケージング、分解性パッケージングなど)、素材(紙・板紙、ガラスなど)、パッケージング機能(一次包装、二次包装など)、最終用途産業(食品、飲料など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グリーンパッケージング市場の概要、トレンド、シェア、予測レポート(2025年~2030年)

# 1. はじめに:グリーンパッケージング市場の概要

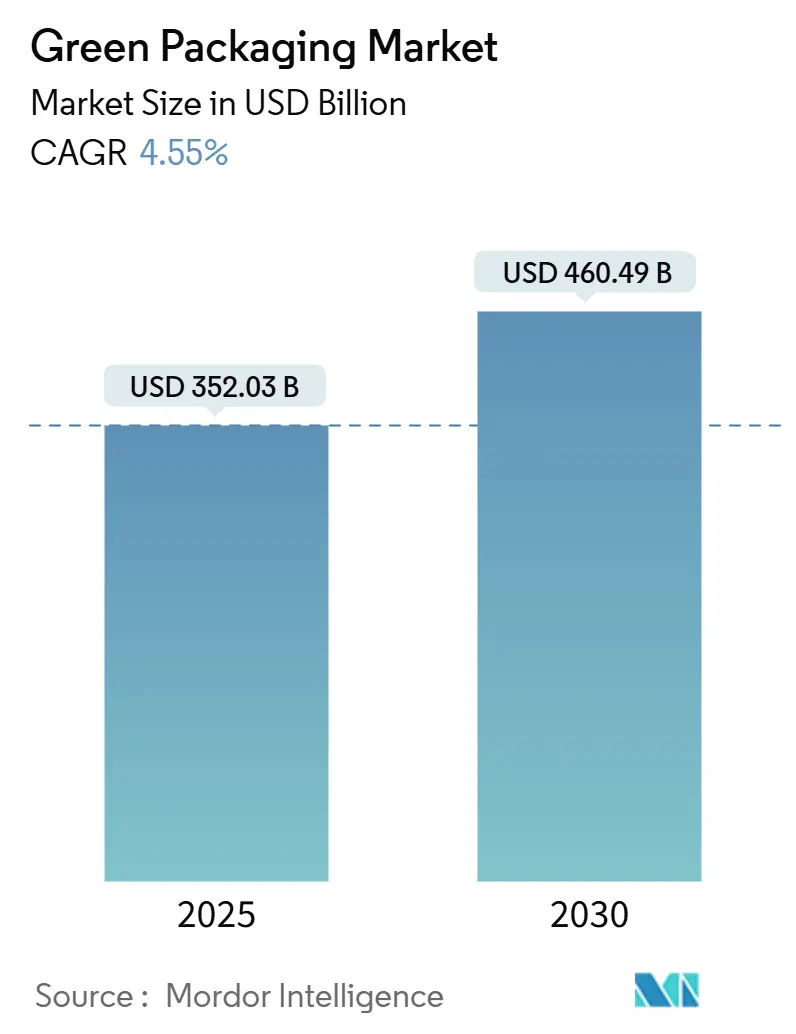

グリーンパッケージング市場は、2025年には3,520.3億米ドルに達し、2030年には4,604.9億米ドルに成長し、予測期間中に年平均成長率(CAGR)4.55%で着実に拡大すると予測されています。この成長は、欧州連合(EU)の包装および包装廃棄物規則(PPWR)のような拘束力のある規制、企業のネットゼロ包装目標、リサイクル原料によるコスト削減といった複合的な要因によって推進されています。

特に、欧州は政策の厳格さで先行しており、2030年までの完全なリサイクル可能性、デジタルトレーサビリティの義務化、段階的なリサイクル含有量目標などを課しています。アジア太平洋地域は、インド、韓国、日本が消費拡大と使い捨てプラスチックの禁止を組み合わせることで、最も急速な需要増加を示しています。企業レベルでは、Smurfit KappaとWestRock、NovolexとPactiv Evergreenのような大規模な合併が、コンプライアンス、研究開発、多素材対応能力においてグローバルな規模が重要であることを示唆しています。デジタル透かしや高度なポリマー化学といった技術革新は、クローズドループリサイクルにおける品質と速度の制約を解消しています。

本レポートの調査期間は2019年から2030年で、2025年の市場規模は3,520.3億米ドル、2030年には4,604.9億米ドルに達すると見込まれています。最も成長が速い市場はアジア太平洋地域であり、最大の市場は欧州です。市場集中度は低いと評価されています。

# 2. 主要な市場動向と洞察

2.1. 市場を牽引する要因

グリーンパッケージング市場の成長を後押しする主な要因は以下の通りです。

* 使い捨てプラスチックの厳格な禁止(CAGRへの影響:+1.2%):

EU、インド、チリなどで政策が加速し、従来のポリマーが厳しく制限され、コンポスト可能なフィルムや高リサイクル含有PETへの切り替えが促進されています。ロシアの特定のPET製品禁止やEUの食品接触包装におけるビスフェノールAの全面禁止は、素材カテゴリー全体を消し去り、コンバーターにバイオポリマーの商業化を急がせています。インドは2025年に飲料ボトルに30%のポストコンシューマーリサイクル含有量を導入し、チリは2060年までに70%を義務付けるなど、イノベーションサイクルを短縮し、海藻ベースやPHAブレンドへの設備投資を促しています。

* 企業のESGおよびネットゼロ包装の誓約(CAGRへの影響:+0.9%):

ブランドオーナーは、持続可能性に関する言説を、規制基準を超える具体的な発注へと転換しています。Ball Corporationは2030年までに85%のリサイクル含有量を目標とし、グローバルなアルミニウムリサイクル率90%を目指しており、二次製錬所の需要を保証しています。Unileverは2025年までに100%リサイクル可能、再利用可能、またはコンポスト可能なフォーマットを達成するという誓約を掲げ、デザイン変更と絶対的な素材削減目標を組み合わせています。L’Oréalはリサイクルスタートアップに7,200万ユーロを投資し、Seven & i Holdingsの「GREEN CHALLENGE 2050」は2030年までに50%の持続可能な投入を明記しています。これらの多国籍企業が基本仕様を設定すると、ティア2サプライヤーもそれに従う必要があります。

* 軽量化とリサイクルによるコスト削減(CAGRへの影響:+0.8%):

コンバーターが樹脂量を削減し、リサイクル繊維に置き換えることで、環境的論理に加えて経済的論理も働いています。セブン-イレブン・ジャパンは「カップデリ」トレイのプラスチックを30%削減し、樹脂費用を削減しつつプラスチック税に対応しています。Green Bay Packagingのアーカンソー州での10億米ドルの設備投資は、バージン繊維に対するリサイクルクラフトライナーボードのコスト優位性にかかっています。Saito Eiji Shotenのカーボンニュートラルな段ボールは、プレミアムな棚価格を確保し、ESGをコスト流出ではなく利益拡大へと転換しています。

* 高速選別を可能にするデジタル透かし技術(CAGRへの影響:+0.6%):

ラベルや基材に直接埋め込まれた目に見えないコードにより、自動ラインが工業的な速度で素材の種類、層数、汚染を認識できるようになります。DigimarcとOMRONの提携は、1時間あたり10トンの処理能力を示し、リサイクル1トンあたりのコストを劇的に削減しています。この技術によって生成されるリアルタイムの素材テレメトリーは、コンバーターにフィードバックされ、理論的なリサイクル可能性ではなく、実際の回収率に基づいたレシピ最適化を可能にしています。

2.2. 市場の抑制要因

グリーンパッケージング市場の成長を妨げる主な要因は以下の通りです。

* バイオベース原料の供給制約(CAGRへの影響:-0.7%):

PLA、PHA、デンプン誘導体は、食料やバイオ燃料の需要と競合する農業原料に依存しています。SK ChemicalsやNatureWorksは、トウモロコシや砂糖の価格変動に直面しており、これがバイオポリマーの樹脂価格を左右し、商品価格が高騰する際には競争力を低下させています。北米や欧州における発酵・精製設備の不足はボトルネックを生み、スポット的な供給不足につながり、コンバーターは二重供給源を確保するか、リサイクルPETに戻ることを余儀なくされています。

* 従来の包装と比較して高い単価(CAGRへの影響:-0.5%):

コンポスト可能なトレイやフィルムは、ほとんどの市場で従来の多層PEやPSよりも20~40%高価であり、大量生産・低価格帯に依存するFMCGメーカーの利益を圧迫しています。東南アジアやラテンアメリカの価格に敏感な消費者は、グリーン属性に対して支払う意欲が限られており、大量小売におけるSKUの採用を制限しています。中小企業は、バイオポリマー価格を交渉する購買力や、大規模な生産で再ツール費用を償却する能力が不足しているため、苦戦しています。

* コンポスト可能素材のバリア特性の限界(CAGRへの影響:-0.4%):

コンポスト可能素材は、食品や医薬品の用途において、酸素、水分、光に対するバリア特性が従来のプラスチックに劣る場合があります。これにより、製品の保存期間が短くなったり、品質が損なわれたりするリスクがあります。特に、湿気や酸素に敏感な製品では、コンポスト可能素材の採用が難しい場合があります。

* 堆肥化/嫌気性消化インフラの不均一性(CAGRへの影響:-0.3%):

コンポスト可能包装の有効性は、適切な堆肥化または嫌気性消化インフラの利用可能性に大きく依存します。北米やアジア太平洋、中東・アフリカの新興市場では、このようなインフラがまだ十分に整備されていない地域が多く、コンポスト可能包装が最終的に埋立地に送られてしまう可能性があります。これにより、コンポスト可能包装の環境上の利点が損なわれ、消費者の混乱を招く可能性があります。

# 3. セグメント別分析

3.1. 包装タイプ別:リサイクル含有包装が主流、分解性包装が加速

2024年には、リサイクル含有ソリューションがグリーンパッケージング市場の60.35%を占め、紙、金属、ガラス、PETの成熟した回収システムに支えられています。分解性フォーマットは現在規模は小さいものの、2030年までにCAGR 7.94%で加速すると予測されており、使い捨てプラスチックの差し迫った禁止から恩恵を受けています。再利用可能システムは、IoTタグ付き容器やドイツのPFANDスキームのような大規模小売イニシアチブによって市場規模が拡大すると予測されています。LoopやPå(fyll)は、デポジット・リターンモデルを美容・家庭用品セグメントに拡大し、消費者の利便性が循環性と両立することを示しています。

3.2. 素材別:プラスチックが依然優勢、バイオポリマーが加速

リサイクル可能なPET、HDPE、PPは、広範な回収システムと飲料大手からのボトルグレードrPET需要により、2024年の収益の68.24%を占めています。IndoramaやEastmanによる機械的・化学的リサイクル拡大は、EUのリサイクル含有量基準達成に必要な原料を供給しています。しかし、PLAとPHAはCAGR 8.45%を記録し、政策による禁止、企業による試験導入、冷凍グレードのバリア特性を実現する新しいブレンドによって活用されています。紙・板紙は、グリースや水をはじくナノセルロースコーティングによりシェアを取り戻しており、クイックサービスレストランにフッ素化合物に代わる選択肢を提供しています。ガラスと金属の無限のリサイクル性は、ブランド価値が重量ペナルティを上回るプレミアム飲料や化粧品でニッチな地位を確保しています。

3.3. 最終用途産業別:食品部門が市場のペースと方向性を決定

食品用途は2024年の収益の61.35%を占め、CAGR 6.73%で拡大しています。これは主に、保存期間、風味の完全性、安全性が譲れない要素であるためです。Nestléはペットフードサシェにデジタル透かしを試験導入し、正しいポリマーストリームを保証しつつアルミニウム層を排除しています。飲料ボトルメーカーは、デポジットシステムのある地域でrPETの採用を増やし、リサイクルプラスチックのグリーンパッケージング市場シェア指標を押し上げています。医薬品は、PVCに頼ることなく厳格なバリアニーズを満たすため、改ざん防止機能を備えた多層紙・ホイルハイブリッドを採用しています。美容ブランドは、アルミニウムまたは紙カートリッジで販売される詰め替え用ポッドに移行し、1回あたりのプラスチック使用量を最大70%削減しています。

Eコマースおよび小売包装も注目されており、破損削減と寸法効率がラストマイル経済を改善しています。オンデマンドサイズ調整が可能な段ボール製メーラーは、緩衝材の使用量と温室効果ガス排出量を削減し、持続可能性を意識するオンライン購入者のブランドロイヤルティを獲得しています。

3.4. 包装機能別:一次包装が消費者の認識を形成

一次容器は2024年の売上高の70.34%を占めています。これは、消費者の手に届くユニットがブランド価値を最も強く形成するためです。グリーンパッケージング市場は、棚の前面スペースを活用して、リサイクル含有ロゴやQRコードによる原産地データを表示しています。CAGR 6.32%で成長している二次包装は、商品がより長く移動し、落下回数が増えるオムニチャネルコマースから恩恵を受けています。自動フィット・トゥ・サイズ箱詰め機械は、段ボールの使用量を最小限に抑え、バイオベースのホットメルト接着剤と組み合わせることで、化石燃料由来の投入物を3分の1削減しています。三次および輸送用包装は、コストと耐久性を追求し、再利用可能なプラスチックパレットやRFIDタグ付きトートに移行し、サイクルカウントと炭素削減量を追跡しています。

デジタルツイン技術は現在、一次層と三次層を連携させ、在庫と返品の最適化を可能にしています。

# 4. 地域別分析

4.1. ヨーロッパ:市場をリードする厳格な規制

欧州は2024年に36.54%のシェアを維持しており、2030年までの完全なリサイクル可能性と30%のリサイクルプラスチック含有量を義務付けるPPWR規制によって推進されています。ドイツのデポジットリターン率は98%を超え、ボトル・トゥ・ボトルループ用の高品質PETを確保しています。フランスの2025年再利用法は、詰め替えインフラを加速させています。北欧のイノベーターは、繊維ベースのバリアやデジタル透かしを展開し、地域の洗練された小売ネットワークの機能ベンチマークを設定しています。

4.2. アジア太平洋:最速の成長市場

アジア太平洋地域は、人口密度と都市消費の急増により、2030年までにCAGR 8.32%で最も急速な成長を遂げると予測されています。インドの包装部門は2025年までに2,048.1億米ドルに達すると見込まれており、非公式なリサイクル慣行を抑制するためにQRコードによるトレーサビリティを義務付けています。日本のプレミアムブランドは化粧品ボトルにバイオPETを採用し、韓国は90%以上の食品廃棄物分別を記録しており、コンポスト可能包装の最終処理を可能にしています。中国の輸出志向のコンバーターは、EUのコンプライアンスを満たすために動き、地域のサプライチェーン全体に厳格な仕様を波及させています。

4.3. 北米:規制と小売業者の取り組みが混在

北米は、カリフォルニア州のEPR(拡大生産者責任)規則が2030年までに50%のリサイクル可能または再利用可能なデザインを義務付け、大手小売業者による詰め替え試験導入を奨励するなど、様々な動きを見せています。カナダのプラスチック協定は50%のデザイン・フォー・リサイクルを達成していますが、下流の選別インフラには依然課題があります。NovolexとPactiv Evergreenのような合併は、異なる州法に対応するための規模の優位性を確立しています。メキシコは米国のサプライチェーンに統合されることで、リサイクル紙工場への投資を呼び込み、コストと持続可能性の要件を両立させています。

# 5. 競争環境と主要プレイヤー

グリーンパッケージング市場は依然として断片化されていますが、最近のM&Aにより主要な基材における集中度が高まっています。Smurfit WestRockは、現在340億米ドルの紙ベースの巨大企業であり、40カ国以上に500以上の加工工場を展開し、研究開発規模を活用して飲料キャリアにバリアコーティングされた繊維を組み込んでいます。NovolexのPactiv Evergreenとの67億米ドルの合併は、フードサービス用使い捨て製品の要衝を確保し、コンポスト可能なトレイ、リサイクル紙袋、モノマテリアルフィルムを組み合わせたフルポートフォリオの入札を可能にしています。

技術差別化は、デジタル透かし、スマートセンサー、化学リサイクルIPに焦点を当てています。Digimarcの選別コードはOMRONにライセンス供与され、コンバーターがデザイン検証に利用するクローズドループデータへの先行アクセスを可能にしています。Marine Innovationの海藻マトリックス特許は、海洋分解可能なソリューションを提供し、韓国のコンビニエンスストアでの試験導入でニッチながらも注目度の高いチャネルでの実現可能性を実証しています。

主要プレイヤーには、Amcor PLC、Crown Holdings, Inc.、Mondi Group、International Paper、Sealed Air Corporationなどが挙げられます。

# 6. 最近の業界動向

* 2025年4月: NovolexはPactiv Evergreenとの合併を完了し、持続可能なソリューションに焦点を当てた67億米ドルの食品・飲料包装リーダーを形成しました。

* 2025年2月: CMC Packaging AutomationとMondiは提携し、迅速なフルフィルメント業務に合わせた持続可能なEコマース包装デザインを開発しました。

* 2024年7月: Smurfit KappaとWestRockは340億米ドルの合併を完了し、Smurfit WestRockを設立しました。これは、紙ベースの包装サプライヤーとして世界トップ3に入る企業です。

* 2025年6月: Green Bay Packagingは、アーカンソー州のリサイクルクラフトライナーボードの生産能力を拡大するために10億米ドルを投資しました。

このレポートは、環境負荷の低減を目指す「グリーンパッケージング」市場の詳細な分析を提供しています。グリーンパッケージングとは、エネルギー消費と環境への影響を大幅に抑える素材と製造方法を用いた持続可能な包装を指します。本レポートでは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会と将来展望について網羅的に解説しています。

市場の現状と将来予測に関して、グリーンパッケージング市場は2025年に3,520.3億米ドルに達し、2030年には4,604.9億米ドルに成長すると予測されています。地域別では、厳格なEU規制によりリサイクル可能性と再生材含有率の目標が義務付けられている欧州が36.54%と最大の市場シェアを占めています。また、使い捨てプラスチックの禁止が強化される中、分解性パッケージングが2030年までに年平均成長率7.94%で最も急速に成長するセグメントとなっています。

市場の成長を牽引する主な要因としては、使い捨てプラスチックに対する厳格な禁止措置、企業のESG(環境・社会・ガバナンス)目標達成に向けたネットゼロ包装へのコミットメント、軽量化とリサイクルによるコスト削減、高速選別を可能にするデジタル透かし技術の導入、そしてクローズドループ型リフィル物流の迅速な展開が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、バイオベース原料の供給制約、従来の包装材と比較して高い単価、堆肥化可能素材におけるバリア特性の限界、そして堆肥化・嫌気性消化インフラの整備不足が課題となっています。企業は、これらのコスト障壁に対処するため、軽量化、再利用サイクルの導入、再生原料の使用を推進しています。

本レポートでは、パッケージングタイプ(再生材含有パッケージング、再利用可能パッケージング、分解性パッケージング)、素材(紙・板紙、ガラス、金属、リサイクル可能な硬質・軟質プラスチック、バイオポリマー)、エンドユーザー産業(食品、飲料、医薬品、パーソナルケア・化粧品、Eコマース・小売など)、パッケージング機能(一次、二次、三次/輸送)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多角的な視点から市場を詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Amcor PLC、Mondi Group、Tetra Pak International SAなど)が提供されています。最近のM&A活動として、Smurfit KappaとWestRockの340億米ドル規模の合併や、NovolexとPactiv Evergreenの67億米ドル規模の取引が挙げられ、多様な持続可能性要件に対応するためのグローバルな統合が進んでいることが示されています。

最後に、レポートは市場の機会と将来展望、特に未開拓分野や満たされていないニーズの評価にも焦点を当てています。デジタル透かし技術は、リサイクル材料の純度を高め、処理コストを削減する高速自動選別を可能にするため、グリーンパッケージングにおいて重要な役割を果たすとされています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 使い捨てプラスチックに対する厳格な禁止措置

- 4.2.2 企業のESGおよびネットゼロ包装への誓約

- 4.2.3 軽量化とリサイクルによるコスト削減

- 4.2.4 高速選別を可能にするデジタル透かし

- 4.2.5 クローズドループ型詰め替え物流の迅速な展開

-

4.3 市場抑制要因

- 4.3.1 バイオベース原料の供給制約

- 4.3.2 従来の包装材と比較して高い単位コスト

- 4.3.3 コンポスト可能材におけるバリア特性の限界

- 4.3.4 不十分な堆肥化/嫌気性消化インフラ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 包装タイプ別

- 5.1.1 再生材含有包装

- 5.1.1.1 紙

- 5.1.1.2 金属

- 5.1.1.3 プラスチック

- 5.1.1.4 ガラス

- 5.1.2 再利用可能包装

- 5.1.2.1 ドラム缶

- 5.1.2.2 プラスチッククレートおよびIBC

- 5.1.2.3 パレットおよび緩衝材

- 5.1.3 分解性包装

- 5.1.3.1 コンポスト可能バイオポリマー

- 5.1.3.2 食用および水溶性フィルム

-

5.2 材料別

- 5.2.1 紙および板紙

- 5.2.2 ガラス

- 5.2.3 金属(アルミニウム、鋼)

- 5.2.4 硬質および軟質リサイクル可能プラスチック

- 5.2.5 バイオポリマー(PLA、PHA、デンプンブレンド)

-

5.3 エンドユーザー産業別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 医薬品

- 5.3.4 パーソナルケアおよび化粧品

- 5.3.5 Eコマースおよび小売

- 5.3.6 その他のエンドユーザー産業

-

5.4 包装機能別

- 5.4.1 一次包装

- 5.4.2 二次包装

- 5.4.3 三次包装 / 輸送包装

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコアPLC

- 6.4.2 モンディ・グループ

- 6.4.3 テトラパック・インターナショナルSA

- 6.4.4 インターナショナル・ペーパー社 (DS スミスPLC)

- 6.4.5 スマーフィット・ウェストロック

- 6.4.6 ボール・コーポレーション

- 6.4.7 クラウン・ホールディングス社

- 6.4.8 アーダッグ・グループSA

- 6.4.9 シールド・エア・コーポレーション

- 6.4.10 ソノコ・プロダクツ社

- 6.4.11 Uフレックス社

- 6.4.12 プラスティパック・ホールディングス社

- 6.4.13 ブランブルズ社 (CHEP)

- 6.4.14 IFCOシステムズ

- 6.4.15 メナシャ・コーポレーション

- 6.4.16 エメラルド・パッケージング

- 6.4.17 エロパックASA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グリーンパッケージングとは、製品を保護し、輸送し、情報を伝えるというパッケージング本来の機能を維持しつつ、そのライフサイクル全体を通じて環境への負荷を最小限に抑えることを目指す包括的なアプローチでございます。具体的には、原材料の調達から製造、流通、使用、そして最終的な廃棄またはリサイクルに至るまで、あらゆる段階で環境影響を考慮し、持続可能性を追求する概念でございます。この取り組みは、資源の枯渇、廃棄物問題、気候変動といった地球規模の課題に対応するために不可欠であり、3R(Reduce: 削減、Reuse: 再利用、Recycle: 再生)の原則を基盤として、さらに環境に配慮した素材の選択、エネルギー効率の高い製造プロセスの採用、そして最終的な廃棄物の削減と資源循環の促進を目指しております。

グリーンパッケージングには多岐にわたる種類がございます。まず、リサイクル可能なパッケージは、使用後に回収され、新たな製品の原材料として再利用されることを前提としたもので、PETボトル、ガラス瓶、アルミニウム缶、紙パックなどが代表的でございます。次に、再生材利用パッケージは、使用済みプラスチック(PCRプラスチック)や古紙などの再生資源を原料として製造されるもので、新たな資源の消費を抑えることに貢献いたします。生分解性プラスチックやコンポスト可能パッケージは、特定の条件下で微生物によって水と二酸化炭素に分解される素材を用いたもので、自然環境への負荷を低減する可能性を秘めておりますが、適切な処理インフラの整備が課題となる場合もございます。また、バイオマスプラスチックパッケージは、サトウキビやトウモロコシなどの植物由来の原料から作られ、化石燃料の使用量削減に寄与いたします。さらに、パッケージの軽量化は、使用する材料の量を減らすことで資源消費を抑え、輸送時のCO2排出量削減にも繋がります。再利用可能なパッケージは、詰め替え容器や耐久性の高い容器を繰り返し使用することで、使い捨てを減らし、廃棄物の発生を抑制する効果がございます。過剰包装を排除し、必要最小限のパッケージに留めるミニマリストパッケージも、グリーンパッケージングの一環として注目されております。これらの多様なアプローチが、製品や用途、地域の特性に応じて適切に選択され、組み合わされることで、より効果的な環境負荷低減が実現されます。

グリーンパッケージングは、現代社会のあらゆる産業分野でその用途を広げております。食品・飲料業界では、製品の鮮度保持や安全性を確保しつつ、軽量化されたPETボトルや再生紙カートン、バイオマスプラスチック製の容器などが導入されております。これにより、食品ロスの削減と環境負荷低減の両立が図られております。化粧品やパーソナルケア製品の分野では、ブランドイメージの向上と消費者の環境意識への対応として、詰め替え用パウチや再生ガラス容器、竹などの天然素材を用いたパッケージが積極的に採用されております。医薬品業界では、製品の安全性と品質保持が最優先される中で、環境規制への対応として、リサイクル可能なブリスターパックや軽量化された外箱などが検討されております。Eコマースの分野では、商品の輸送効率を高め、緩衝材の使用量を削減するために、段ボールの最適化や再生紙製の緩衝材、空気緩衝材などが活用されております。家電製品や電子機器の分野でも、製品保護と環境配慮を両立させるため、再生プラスチックや成形パルプ製の緩衝材が広く用いられております。このように、グリーンパッケージングは単なる環境対策に留まらず、企業のコスト削減、ブランド価値向上、そして消費者からの信頼獲得にも繋がる重要な戦略として位置づけられております。

グリーンパッケージングの実現を支える関連技術も日々進化しております。新素材開発の分野では、従来のプラスチックに代わる高性能なバイオプラスチックや、木材由来のナノセルロース、さらには食用可能なパッケージ素材の研究開発が進められております。これらの素材は、分解性やリサイクル性、バリア性といった機能面での課題克服を目指しております。軽量化技術としては、薄肉化成形技術や発泡成形技術の進化、そしてCAD/CAEを用いた構造設計の最適化により、使用する材料の量を極限まで削減することが可能になっております。リサイクル技術においては、物理的なマテリアルリサイクルに加え、使用済みプラスチックを化学的に分解してモノマーに戻し、再びプラスチックを製造するケミカルリサイクル技術が注目されており、より高品質な再生材の安定供給に貢献すると期待されております。また、AIやセンサー技術を活用した高度な選別システムは、リサイクルプロセスの効率と品質を大幅に向上させております。デジタル印刷技術は、必要な時に必要な量だけ印刷することを可能にし、過剰な在庫や廃棄を削減いたします。さらに、IoTセンサーを組み込んだスマートパッケージングは、製品の鮮度や品質をリアルタイムで監視し、トレーサビリティを確保することで、食品ロス削減やサプライチェーン全体の最適化に貢献いたします。これらの技術革新が複合的に作用することで、グリーンパッケージングの可能性はさらに広がっております。

グリーンパッケージングがこれほどまでに注目される背景には、いくつかの重要な市場要因がございます。まず、世界的な環境意識の高まりが挙げられます。気候変動、海洋プラスチック汚染、資源枯渇といった問題に対する消費者の関心は年々高まっており、企業に対して環境に配慮した製品やサービスを求める声が強まっております。これに応える形で、多くの企業がSDGs(持続可能な開発目標)への貢献を経営戦略の中核に据え、グリーンパッケージングはその具体的な取り組みの一つとして位置づけられております。次に、各国・地域における法規制の強化も大きな推進力となっております。欧州連合の「グリーンディール」や日本の「プラスチック資源循環促進法」など、使い捨てプラスチックの削減、リサイクル率の向上、再生材利用の促進を義務付ける動きが加速しており、企業はこれらの規制に対応するためにグリーンパッケージングへの移行を迫られております。また、エシカル消費の拡大により、環境に配慮した製品を選ぶ消費者が増加しており、グリーンパッケージングは企業のブランド価値向上や競争力強化に直結する要素となっております。さらに、原材料価格の変動リスクやサプライチェーンの安定性確保といった経済的な側面からも、資源効率の高いグリーンパッケージングへの関心が高まっております。これらの複合的な要因が、グリーンパッケージング市場の成長を力強く後押ししている状況でございます。

グリーンパッケージングの将来展望は、持続可能な社会の実現に向けて非常に明るいものがございますが、同時にいくつかの課題も抱えております。今後は、単なる環境配慮に留まらず、製品のライフサイクル全体を考慮した真の循環型経済への移行が加速すると考えられます。具体的には、リサイクルインフラのさらなる整備と、消費者による分別回収の徹底が不可欠となります。また、再利用可能なパッケージの普及を促進するためには、デポジット制度や詰め替えステーションの拡充、そして消費者にとって利便性の高い回収システムの構築が求められます。素材イノベーションは引き続き重要なテーマであり、より高性能でコスト効率に優れたバイオ素材や、複数の素材を組み合わせた複合素材の開発が進むでしょう。デジタル技術との融合もさらに深化し、AIを活用したパッケージ設計の最適化、ブロックチェーンによるサプライチェーン全体の透明性確保、そして個々の製品に合わせたパーソナライズされたパッケージングが実現される可能性がございます。しかしながら、これらの取り組みには、グリーンパッケージング素材のコストが従来の素材よりも高い場合があること、特定の機能性(バリア性など)がまだ十分でないこと、そしてリサイクルやコンポスト化のためのインフラが地域によって異なることなど、解決すべき課題もございます。また、「グリーンウォッシュ」と呼ばれる見せかけだけの環境配慮を避けるため、透明性のある情報開示と客観的な認証制度の確立も重要でございます。これらの課題を克服し、技術革新と社会システムの変革が両輪となって進むことで、グリーンパッケージングは持続可能な未来を築く上で不可欠な要素として、その役割を一層拡大していくことでしょう。