温室フィルム市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

温室フィルム市場レポートは、プラスチックの種類(低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE)など)、厚さ(200ミクロン未満、200ミクロン、200ミクロン超)、用途(野菜・果物、花卉・観賞植物、育苗・繁殖など)、および地域(アジア太平洋、北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

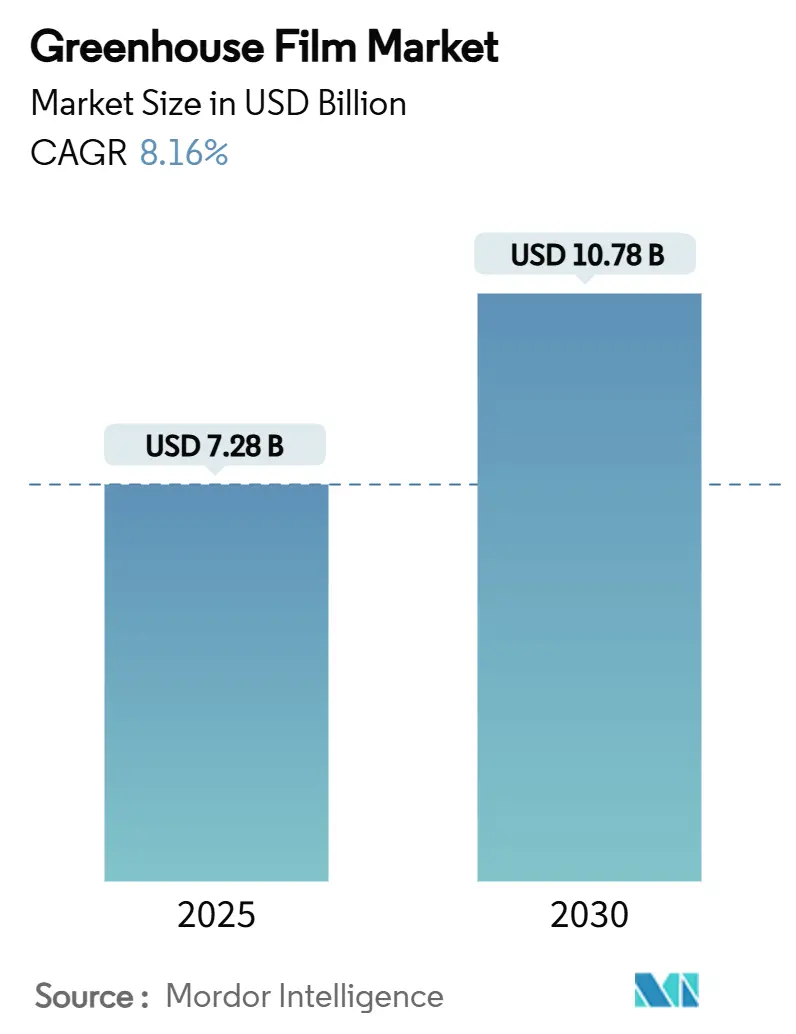

温室フィルム市場は、2025年には72.8億米ドルと推定されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.16%で成長し、2030年には107.8億米ドルに達すると予測されています。この成長は、予測不能な天候から作物を保護し、地域のサプライチェーンを確保し、年間を通じて生産を支援する、管理された環境での農業の必要性が高まっていることに起因しています。UV安定剤やスペクトルシフト添加剤を含む多層ポリエチレンフィルムが収量を増加させ、エネルギーコストを削減することで、需要が加速しています。アジア太平洋地域は、中国での大規模な設備投資、インドでの保護栽培プログラムの拡大、競争力のある地域レジン供給により、引き続き市場をリードしています。北米とヨーロッパは、センサー、抗菌化合物、リサイクル可能な樹脂を統合した耐久性のあるフィルムへの投資を通じて、技術的リーダーシップを維持しています。

主要なレポートのポイント

* プラスチックタイプ別: 2024年には低密度ポリエチレン(LDPE)が温室フィルム市場の43.19%を占めました。一方、高性能な「その他の」プラスチックは、2030年までに8.79%のCAGRで成長すると予測されています。

* 厚さ別: 2024年には200ミクロン未満のフィルムが温室フィルム市場の47.45%を占めました。200ミクロンを超える厚いフィルムは、2030年までに8.64%のCAGRで拡大すると予測されています。

* 用途別: 2024年には果物と野菜が温室フィルム市場の収益の55.61%を占めました。ヘンプやその他の高価値作物は、2030年までに9.07%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界の収益の48.83%を占めました。一方、中東・アフリカ地域は2030年までに8.81%のCAGRを記録すると予測されています。

温室フィルム市場のトレンドと洞察(成長要因)

* 生鮮食品サプライチェーンからの需要増加: 小売業者やフードサービス事業者は、都市部に近い場所に温室を設置することで、供給の継続性を優先しています。これにより、輸送コストが削減され、腐敗が抑制され、追跡可能な農産物に対する消費者の期待に応えることができます。温室栽培は露地栽培と比較して作物の収量が15~30%高く、貯蔵寿命が延びることで小売業者の廃棄物が削減されるという利点があります。

* 温室保護栽培面積の拡大: 世界の保護栽培面積は現在130万ヘクタールを超え、中国だけで総面積の60.4%を占めています。インド、ベトナム、モロッコにおけるプラスチックハウス建設に対する政府補助金は、小規模農家の導入障壁を下げ、地域の食料安全保障プログラムを促進しています。温室栽培は、露地栽培と比較して最大90%の節水効果を示しており、水不足が主食供給を脅かす乾燥したアジアおよび中東・アフリカ地域において重要な特徴となっています。

* 管理された環境農業への投資の急増: ベンチャーキャピタルおよび企業投資家は、2024年に温室ハードウェアおよび自動化スタートアップに8億米ドル以上を投入しました。この資金は、高度な樹脂、薄膜コーティング、IoT対応の温室外皮における研究開発を加速させ、労働投入量とエネルギーコストの削減に貢献しています。

* 発光スペクトルシフトフィルムの統合: スペクトルシフト層は、UV/青色光子を植物がより効率的に利用する赤色波長に変換します。これにより、レタスの収量が20%以上向上し、量子ドットフィルムは日射量が少ない場合でも同等のトマト収量を示し、補助照明の負荷を軽減することを可能にしています。

* 抗ウイルス・抗菌PEフィルム添加剤の採用: (詳細な説明は提供されていません。)

温室フィルム市場のトレンドと洞察(抑制要因)

* 硬質グレージングシートと比較した短い機能寿命: 単層LDPEフィルムは通常3~5年ごとに交換が必要であり、ダウンタイムの労働力と廃棄物管理コストが発生します。多層共押出およびUVブロック添加剤により、温帯条件下での耐用年数は7~10年に延長されましたが、硬質ポリカーボネートまたはガラスパネルは依然として15~20年持続します。市場は、引張強度と光拡散性の向上を組み合わせた厚い(200ミクロン以上)フィルムで対応し、耐久性のギャップを縮めています。

* プラスチック廃棄物規制とESG圧力の激化: カリフォルニア州の拡大生産者責任法やEUの包装・包装廃棄物規制は、製造業者に製品のライフサイクル終了コストを課しています。企業はリサイクル含有量の増加やバイオマス由来のグレードの導入を進め、温室運営者が排出目標を達成できるよう支援しています。

* エチレンおよびEVA原料価格の変動: (詳細な説明は提供されていません。)

セグメント分析

* プラスチックタイプ別: LDPEの規模優位性に対するプレミアム素材の台頭

低密度ポリエチレン(LDPE)は、2024年に43.19%のシェアを占め、温室フィルム市場の基盤であり続けています。世界の樹脂生産能力、押出成形の容易さ、実証済みの堅牢性により、LDPEは価格競争力があります。一方、多層EVA共重合体、ポリオレフィンブレンド、ナノ複合ラミネートなどの「その他の」プラスチックタイプは、2030年までに8.79%のCAGRで成長すると予測されています。EVAは、高い透明性、接着適合性、弾性により、長寿命化とスマートフィルムセンサーグリッドへの対応を可能にし、高価値の特殊作物温室での採用を支えています。

* 厚さ別: 薄膜が優勢、厚膜が加速

200ミクロン未満のフィルムは、広い範囲を覆い、最大の光を取り込み、樹脂の使用量を最小限に抑えるため、2024年の需要の47.45%を確保しました。しかし、極端な熱や雹が頻繁に発生する地域では、寿命が短いことが総所有コストを増加させます。200ミクロンを超えるフィルムは、北米、中東・アフリカ、中国北部で、生産者がダウンタイムを削減するために厚くUV安定化されたメンブレンに移行しているため、8.64%のCAGRを記録すると予測されています。共押出された5層製品は、夜間の熱損失を15%削減し、燃料費を節約します。

* 用途別: 伝統的な農産物が優勢、ヘンプが成長を牽引

果物と野菜は、トマト、ピーマン、キュウリ、葉物野菜の確立されたサプライチェーンを反映し、2024年に収益の55.61%を占めました。この作物群に関連する温室フィルム市場規模は、無農薬で地元産のサラダに対する都市部の需要とともに拡大しています。ヘンプやその他の高価値作物は、2030年までに9.07%のCAGRで最も成長するセグメントです。米国の産業用およびカンナビノイドヘンプの生産は、管理された環境での収量と、正確な光周期体制下でのカンナビノイド濃度の上昇から恩恵を受けています。

地域分析

* アジア太平洋地域: 2024年の温室フィルム市場シェア48.83%は、中国の200万ヘクタールの温室面積と競争力のある樹脂生産クラスターに起因しています。インドの政府補助金は、露地野菜から保護栽培への緩やかな移行を支援しています。日本と韓国は、プレミアム農産物基準を満たすために、防曇およびIR遮断層を備えたハイエンドフィルムの輸入を重視しています。

* 北米およびヨーロッパ: 成熟した規制集約型の地域であり、リサイクル可能でリサイクル含有量の高いフィルムを推進しています。米国の生産者は、小売業者が「地元産」の調達モデルを採用したため、温室農場を増加させています。ヨーロッパの事業者は、高いエネルギー料金を相殺するために、拡散光カバーとコージェネレーション暖房システムを組み合わせて導入しており、厚い多層フィルムを炭素削減戦略の一部として位置付けています。

* 中東・アフリカ地域: 8.81%のCAGRで成長すると予測されています。太陽光が豊富な湾岸諸国は、IR反射屋根と太陽光発電キャノピーを組み合わせた気候制御温室に補助金を出しており、水を節約しながら豊富な太陽光を活用しています。南アフリカとモロッコは、高い紫外線指数に耐え、黄変しないUV硬化型EVAフィルムに依存し、輸出志向のベリー生産を追求しています。

競争環境

温室フィルム市場は、上位5社が世界の生産量の約50%を支配する、中程度の集中度を特徴としています。Berry GlobalやRKW Groupのような垂直統合型の大手樹脂・フィルムメーカーは、原料、押出成形能力、流通を一つのチェーンで確保し、利益率を維持しています。専門性の高い企業は、抗菌技術や発光技術のライセンス供与を通じてニッチ市場を開拓しています。戦略的な動きは水平方向の拡大に傾倒しており、RKWによるDanafilmsの買収や、Berry GlobalとAmcorの合併などが挙げられます。

温室フィルム業界の主要企業

* RKW Group

* Polifilm

* Ginegar

* Berry Global Inc.

* Armando Alvarez Group

最近の業界動向

* 2025年7月: ウズベキスタンは中国と提携し、温室の温度を調節する「スマート」フィルムの生産を開始すると発表しました。このフィルムは、ナノ複合粒子が紫外線を近赤外線に変換し、熱エネルギーを生成して安定した内部温度を維持します。

* 2024年1月: Plastika Kritisは、ナノテクノロジーを用いて、優れた防滴・防曇特性を持つSunmaster EVO AC温室ポリエチレンフィルムを開発しました。このフィルムは、従来のポリエチレンカバーが18~24ヶ月で防曇特性を失うのに対し、Sunmaster EVO ACはナノテクノロジーによりその効果を長期間持続させます。

温室用フィルム市場レポートの概要

本レポートは、温室用フィルム市場の詳細な分析を提供しており、その調査範囲、調査方法、市場の状況、規模と成長予測、競争環境、および将来の展望を網羅しています。

エグゼクティブサマリーと市場規模

温室用フィルム市場は、2025年には72.8億米ドルの規模に達し、2030年までには107.8億米ドルに成長すると予測されています。この成長は、様々な要因によって推進されています。

市場の推進要因

市場の成長を促進する主な要因として、以下の点が挙げられます。

* 生鮮食品サプライチェーンからの需要増加:高品質な農産物への安定供給の必要性が高まっています。

* 温室保護栽培面積の拡大:気候変動への対応や収穫量の安定化のため、温室での栽培が世界的に増加しています。

* 環境制御型農業への投資急増:精密農業技術の導入により、効率的な生産が追求されています。

* 発光スペクトルシフトフィルムの統合:植物の成長を最適化するための先進的なフィルム技術が採用されています。

* 抗ウイルス・抗菌PEフィルム添加剤の採用:作物の病害リスクを低減し、収穫物の品質を向上させるための機能性フィルムが普及しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 硬質グレージングシートと比較した機能寿命の短さ:温室用フィルムは、ガラスなどの硬質素材に比べて交換頻度が高い傾向にあります。

* プラスチック廃棄物規制とESG圧力の増大:環境保護意識の高まりから、プラスチック製品に対する規制強化や企業のESG(環境・社会・ガバナンス)への取り組みが求められています。

* エチレンおよびEVA原料価格の変動:主要な原材料の価格変動が、製品コストに影響を与えています。

市場セグメンテーションと主要トレンド

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* プラスチックタイプ別: 低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE)、ポリ塩化ビニル(PVC)、その他のプラスチックタイプ(エチレン酢酸ビニル(EVA)、高性能多層フィルムなど)が含まれます。特にLDPEは、そのコスト効率と大規模施設での実績ある耐久性により、2024年には43.19%のシェアを占め、市場を牽引しています。

* 厚さ別(ミクロン): 200ミクロン未満、200ミクロン、200ミクロン超のカテゴリで分析されています。

* 用途別: 野菜・果物、花卉・観賞用植物、苗木・繁殖、ヘンプおよびその他の高価値作物に分類されます。ヘンプおよびその他の高価値作物分野は、合法化の進展と管理された環境での高収益性により、2030年まで年平均成長率9.07%で最も急速に拡大すると予測されています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各地域が詳細に分析されています。

競争環境

市場の競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Agripolyane、Armando Alvarez Group、Beijing Kingpeng International Hi-Tech Corporation、Berry Global Inc.、Exxon Mobil Corporation、Ginegar、Plastika Kritis SA、RKW Groupなど、多数の主要企業がプロファイルされています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

市場の機会と将来展望

持続可能性への圧力が高まる中、メーカーはリサイクル材の含有量を増やし、バイオマスベースの樹脂を導入し、リサイクル可能な多層構造を設計することで、新たな規制や企業のESGコミットメントに対応しています。これにより、市場には新たな機会が生まれており、将来の成長が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 生鮮食品サプライチェーンからの需要増加

- 4.2.2 温室保護栽培面積の拡大

- 4.2.3 環境制御型農業投資の急増

- 4.2.4 発光スペクトルシフトフィルムの統合

- 4.2.5 抗ウイルス・抗菌PEフィルム添加剤の採用

-

4.3 市場の阻害要因

- 4.3.1 硬質グレージングシートと比較した短い機能寿命

- 4.3.2 プラスチック廃棄物規制とESG圧力の高まり

- 4.3.3 エチレンおよびEVA原料価格の変動

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 プラスチックの種類別

- 5.1.1 低密度ポリエチレン (LDPE)

- 5.1.2 直鎖状低密度ポリエチレン (LLDPE)

- 5.1.3 ポリ塩化ビニル (PVC)

- 5.1.4 その他のプラスチックタイプ(エチレン酢酸ビニル (EVA)、高性能多層など)

-

5.2 厚さ別(ミクロン)

- 5.2.1 200未満

- 5.2.2 200

- 5.2.3 200超

-

5.3 用途別

- 5.3.1 野菜と果物

- 5.3.2 花卉園芸と観賞植物

- 5.3.3 育苗と繁殖

- 5.3.4 ヘンプおよびその他の高価値作物

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アグリポリアン

- 6.4.2 アルマンド・アルバレス・グループ

- 6.4.3 北京金鵬国際ハイテク株式会社

- 6.4.4 ベリー・グローバル株式会社

- 6.4.5 チャル・アグロプラスト株式会社

- 6.4.6 エッセン・マルチパック・リミテッド

- 6.4.7 エクソンモービル・コーポレーション

- 6.4.8 ギネガー

- 6.4.9 ショウマン・カンパニー

- 6.4.10 ルーマイト株式会社

- 6.4.11 プラスティカ・クリティスSA

- 6.4.12 ポリフィルム

- 6.4.13 RKWグループ

- 6.4.14 TCT(タイ・チャルーン・トン・カーントール株式会社)

- 6.4.15 トリオワールド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

温室フィルムは、農業分野、特に施設園芸において不可欠な資材であり、作物の生育環境を最適化するために使用される透明または半透明のシート状の素材を指します。その主な役割は、太陽光を透過させて温室内部を暖め、外部の低温や風雨、害虫などから作物を保護することにあります。これにより、季節や気候に左右されずに安定した作物生産を可能にし、収穫量の増加や品質の向上に大きく貢献しています。現代農業において、温室フィルムは単なる覆いではなく、高度な機能を持つ環境制御ツールとして位置づけられています。

温室フィルムには、その素材や機能によって多種多様な種類が存在します。

まず、素材別では、主に以下のものが挙げられます。

ポリエチレン(PE)フィルムは、最も広く普及しているタイプで、比較的安価で加工しやすく、光透過性に優れています。しかし、耐久性や保温性には限界があるため、短期間の使用やコストを抑えたい場合に選ばれることが多いです。

ポリ塩化ビニル(PVC)フィルムは、PEフィルムに比べて保温性や透明性が高く、耐久性にも優れています。特に夜間の保温効果が高く、寒冷地での使用に適していますが、価格はPEよりも高めであり、環境負荷への懸念から使用が減少傾向にあります。

ポリオレフィン(PO)フィルムは、PEとPVCの長所を組み合わせた新しいタイプのフィルムとして注目されています。高い光透過性、優れた保温性、そして防曇性(結露防止)を兼ね備え、さらに長寿命であるため、近年では主流となりつつあります。

エチレン酢酸ビニル(EVA)フィルムは、柔軟性が高く、保温性に優れる特徴を持ち、特に寒冷地での使用や、特定の作物栽培に適しています。

次に、機能別では、様々な付加価値を持つフィルムが開発されています。

保温性フィルムは、夜間の熱損失を最小限に抑え、燃料費の削減に貢献します。

防曇性フィルムは、フィルム表面への水滴の付着(結露)を防ぎ、光透過率の低下や病害の発生リスクを低減します。

紫外線(UV)カットフィルムは、有害な紫外線を遮断することで、作物の日焼けを防ぎ、また特定の害虫の活動を抑制する効果も期待できます。

光拡散フィルムは、直射日光を均一に散乱させることで、温室内の光環境を改善し、葉焼けを防ぎつつ、作物の下葉まで光を届け、生育を促進します。

防虫フィルムは、微細な網目構造を持つことで、物理的に害虫の侵入を防ぎ、農薬の使用量を減らすことに貢献します。

長寿命フィルムは、耐候性や耐劣化性を高めることで、張り替え頻度を減らし、コストと労力の削減に寄与します。

これらの機能は単独で用いられるだけでなく、多層構造にすることで複数の機能を兼ね備えた複合フィルムも多く開発され、特定の栽培ニーズに応えています。

温室フィルムの用途は、施設園芸全般にわたります。トマト、キュウリ、ナス、ピーマンなどの果菜類、レタス、ホウレンソウなどの葉物野菜、イチゴ、メロンなどの果物、カーネーション、バラなどの花卉栽培において広く利用されています。育苗期間の短縮、栽培期間の延長、収穫量の安定化、そして高品質な作物の安定供給に不可欠な存在です。また、地域ごとの気候条件に合わせて、寒冷地では保温性を重視したフィルムが、温暖地では遮光性や換気性を考慮したフィルムが選ばれるなど、その選択は多岐にわたります。

温室フィルムに関連する技術は多岐にわたり、これらが複合的に作用することで、より高度な施設園芸が実現されています。温室の構造自体も重要であり、パイプハウス、ガラス温室、多連棟温室など、フィルムを張る骨格がその性能を左右します。温室内の環境を最適に保つためには、温度、湿度、CO2濃度、光量などを自動で調整する環境制御システムが不可欠です。これには、センサー技術、換気システム、暖房・冷房システム、そして遮光・保温のための内張りカーテンなどが含まれます。また、作物の生育に必要な水分や養分を効率的に供給する灌水・施肥システム(点滴灌水、養液栽培など)も重要な関連技術です。近年では、IoT(モノのインターネット)やAI(人工知能)を活用し、温室内のデータを収集・分析することで、より精密な環境制御や栽培管理を行うスマート農業の導入が進んでおり、温室フィルムの性能を最大限に引き出すための基盤となっています。

温室フィルムの市場背景を見ると、いくつかの重要な要因がその成長を後押ししています。世界的な人口増加に伴う食料安全保障への関心の高まり、気候変動による異常気象が露地栽培にもたらすリスクの増加、そして消費者からの高品質で安定した農産物供給へのニーズが、施設園芸の拡大を促進しています。また、農業従事者の高齢化や労働力不足を背景に、省力化や効率化が求められる中で、温室フィルムを活用した施設園芸は有効な解決策の一つとされています。都市型農業や植物工場への関心も高まっており、限られたスペースでの効率的な生産に温室フィルムは不可欠です。一方で、課題も存在します。温室の建設やフィルムの導入には初期投資が必要であり、特に中小規模の農家にとっては負担となることがあります。また、使用済みフィルムの廃棄問題は環境負荷の観点から重要な課題であり、リサイクル技術の確立や生分解性フィルムの開発が求められています。エネルギーコストの変動も、温室運営における重要なリスク要因です。

将来展望として、温室フィルムはさらなる高機能化と環境配慮型の進化を遂げると考えられます。長寿命化はもちろんのこと、光の波長を選択的に透過・反射させることで、特定の作物の生育を促進したり、病害虫の発生を抑制したりする「選択透過性フィルム」の開発が進むでしょう。また、フィルム自体に発電機能やセンサーを内蔵させ、温室のエネルギー自給率を高めたり、リアルタイムで環境データを収集したりする「スマートフィルム」の登場も期待されます。環境問題への意識の高まりから、生分解性プラスチックを用いたフィルムや、使用済みフィルムのリサイクル技術の確立が加速し、持続可能な農業への貢献が求められます。AIやIoTとの融合はさらに進み、温室フィルムが提供する物理的環境と、デジタル技術による情報環境が一体となった、より高度な精密農業が実現されるでしょう。これにより、栽培管理の自動化、最適化が進み、農業の生産性向上と持続可能性の両立が図られる未来が描かれています。グローバルな視点では、途上国における食料生産の安定化や、都市部での新たな農業形態の創出にも、温室フィルムは重要な役割を果たすことでしょう。