世界の研削盤市場:製品種類別、制御種類別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

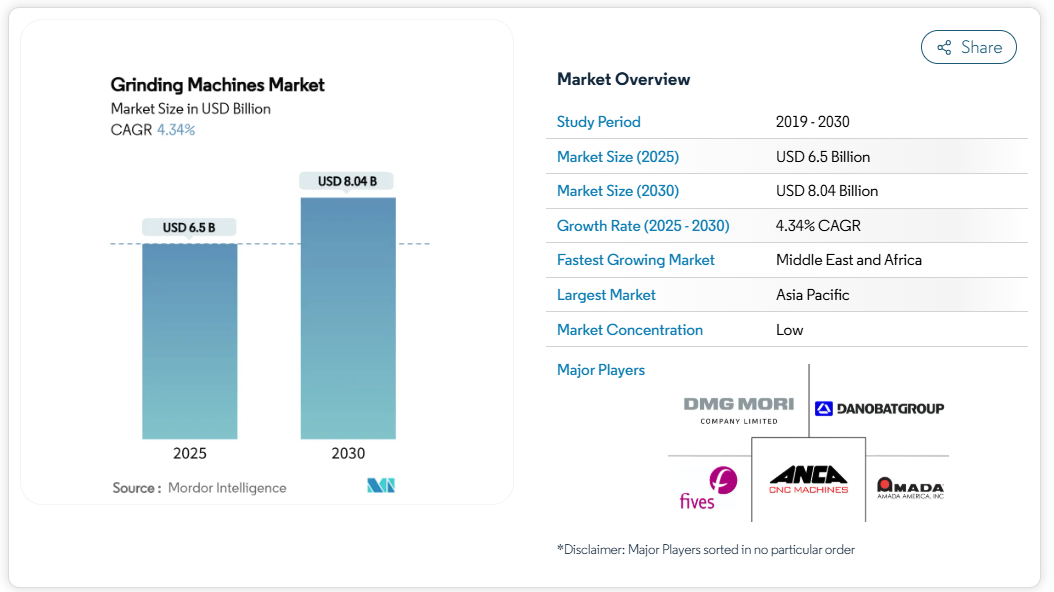

研削盤の市場規模は2025年に65億ドルに達し、2030年には年平均成長率4.34%で80億4,000万ドルに達すると予測されています。

需要は、電気自動車のパワートレイン、航空機のメンテナンス、半導体ウェーハの仕上げなど、サブミクロン精度の必要性から引き続き堅調。アジア太平洋地域は、統合されたサプライチェーンにより主導権を維持しており、一方、レトロフィットに適したCNCプラットフォームがインダストリー4.0分析の採用を加速しています。

ベンダーは、純粋に機械的な差別化から、セットアップ時間を短縮し、ホイール寿命を延ばし、スピンドルの故障を予測するAIを強化したプロセス制御へとシフトしています。

精密スピンドルのサプライヤーは依然として価格決定権を握っているため、機械メーカーはマージンを守るために二重調達と在庫バッファに投資しています。

レポートの主なポイント

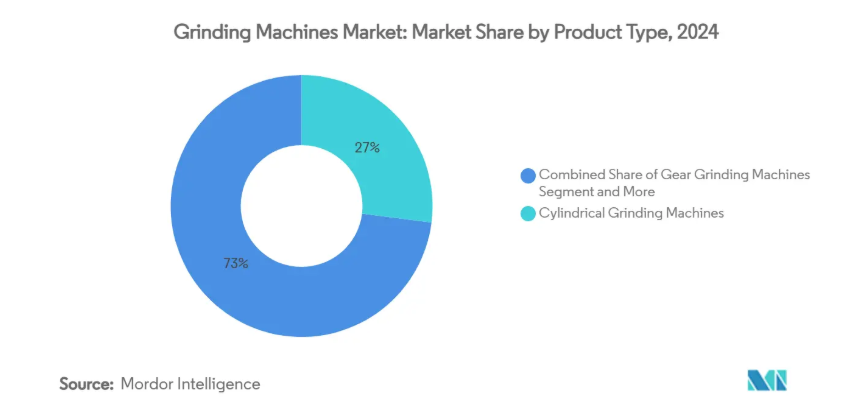

- 製品タイプ別では、円筒研削盤が2024年に研削盤市場シェアの27%を占め、歯車研削システムは2030年までCAGR 6.90%で拡大すると予測。

- 制御タイプ別では、CNC装置が2024年の研削盤市場規模の67.5%を占め、同カテゴリは2030年までCAGR 5.80%で進展。

- エンドユーザー産業別では、自動車が2024年に研削盤市場の32%のシェアを維持する一方、航空宇宙と防衛が予測期間中最速のCAGR 6.50%を記録。

- 地域別では、アジア太平洋地域が2024年に研削盤市場の44.54%のシェアを獲得し、中東・アフリカ地域は2030年までのCAGRが8.90%になる見込みです。

高精度自動車パワートレイン部品への需要の高まり

電気自動車用ギアボックスは、内燃エンジン用よりも高回転で動作するため、10ミクロン以下の寸法目標と0.2Ra以下の表面仕上げが求められます。最新のホーニングセルは現在、連続生産でCpk 1.67を実現しながら、1,000万分の1インチ以内の内径精度を達成しています。そのため、自動車メーカーは、インプロセスゲージングと適応砥石ドレッシングを組み合わせた研削ソリューションを指定しています。ベンダーは、クローズドループ制御と5軸プローブにより、熱歪みを制限し、スクラップ率を削減します。静かなドライブトレインを求める動きは、中期的な展望[1]に至るまで、このドライバーの影響力を維持します。

CNCおよびインダストリー4.0レトロフィットキットの採用加速

多くの工場では、レガシードライブ、エンコーダ、PLCをクラウドダッシュボードにリンクされたオープンアーキテクチャのCNCパッケージに置き換えることで、設備の寿命を延ばしています。中国のハイエンドCNCセグメントは2024年に41億米ドルに達しました。レトロフィットにより、組み込みのノウハウを中断することなく、予知保全、工具寿命分析、遠隔診断を実現。STEPファイルからコードを自動生成するAIチャットボットは、プログラミング・サイクルをさらに短縮し、熟練労働者の格差を緩和します。サブスクリプション・ベースのソフトウェア・モデルが成熟するにつれて、中小規模のショップはデジタル機能へのアクセスを段階的に得ることができます。

2025年以降の航空宇宙MRO能力の拡大

世界の民間航空機保有数は、2025年の29,000機から2035年には38,300機に増加すると予測され、クリープフィードやピール研削技術に依存するタービンブレードやランディングギアの改修需要に拍車がかかります。北米のMRO請求額は、2025年の280億米ドルから2035年には340億米ドルになると予測。GEエアロスペースだけでも、ナローボディの需要に対応するため、2024年に米国のエンジン工場に5億5,000万米ドルを計上。研削機サプライヤーは、より厳密な合金要件、より厳しい燃焼限界仕様、および航空会社が認定センターに複雑な再研磨作業を委託する傾向から利益を得ます。機体の耐用年数が長いため、この需要は今後10年をはるかに超えて長期化します。

半導体工場における設備投資の再開

AIアクセラレータと車載用MCUが追加容量を消費するため、世界の300mmファブ設備投資は2025年に1,165億米ドル、2026年に1,305億米ドルに達する見込み。中国が年間300億米ドルでリードし、アメリカは2027年までに247億米ドルに倍増します。ナノメートルレベルの平坦度を実現する超精密ロータリーテーブルグラインダーとダブルサイドラッパーは、炭化ケイ素基板と先端フォトマスクブランクスに不可欠です。半導体ノードは18~24カ月ごとに進化するため、適応性の高いプロセス制御と低振動ステージングを実現する装置メーカーは、長期的な見通しを確保します。

精密スピンドル部品の価格変動

セラミックハイブリッドベアリング、高周波モーター、マイクロエンコーダーフィードバックループは、新しいグラインダーの部品表の40%を占めることがあります。半導体装置との需要パリティにより、特にニッチな欧州や日本のサプライヤーから供給される60,000 RPMスピンドルのリードタイムは不安定なままです。ビルダーは、より良い条件を勝ち取るために、二流サプライヤーに仕様を広げ、注文量を集中させることでヘッジしています。在庫バッファは運転資金を増加させますが、OEMを生産停止から守ることにもなります。価格の正常化は、2020年代後半に新たなベアリング生産能力が稼動するまでは見込みにくい。

熟練機械セッター/プログラマーの不足

北米では、経験豊富なグラインダーオペレーターの年齢の中央値が50歳を超える一方、見習い研修の受講者数は横ばい。複雑な砥石仕様、ドレッサのプログラミング、熱モデルの調整により、新入社員が無灯火シフトを迅速にこなせるようになるには限界があります。業界誌は、精密歯車メーカーにとっての最大の障害として、原材料費と並んで労働力不足を挙げています。AIによる特徴認識で最適なフィードを提案することはできますが、検証には熟練した目が必要です。マイクロラーニング・キオスクとメンター・ペアリングを組み込んでいる企業では、コンピテンシーの向上が早く、2~4年かけてこの足かせを減らすことができます。

セグメント分析

製品タイプ別: 歯車研削の加速に伴う円筒研削盤の優位性

円筒研削盤は、シャフト、ライナー、油圧部品など汎用性が高いため、2024年の研削盤市場シェアの27%を占めました。円筒研削盤は、自動車パワートレイン、ランディングギアブッシュ、一般機械のリビルドに不可欠です。2ミクロン以下の真円度が要求される場合に需要が高まり、新しいクロススライド設計により、同じチャッキング内でプランジとトラバースのサイクルが可能になります。歯車研削システムは、ベースは小さいものの、0.2 Ra以上の表面仕上げを必要とする高速EV減速ドライブに後押しされ、年平均成長率6.90%で進歩しています。1つのプラットフォームでプロファイル研削と発生研削のオプションを提供するサプライヤーは、Tier-1トランスミッションメーカーに支持されています。

円筒研削盤にはリニアモータテーブルが搭載され、再配置時間を30%短縮し、長尺ワークのうねり制御を改善します。サーフェス加工機とセンタレス加工機も同じ自動化ルートをたどり、ガントリーローダーとインジェクターピンとシートアセンブリのインプロセスゲージングを追加しています。航空宇宙分野では、1つのセットアップでハードフェイスブレードを加工するハイブリッドアディティブ研削ワークセルが登場し、新たなプレミアム収益プールを開拓しています。このような機能的収束は、特殊なニッチが平均を上回るとしても、円筒形ユニットが研削盤市場規模のかなりの部分を占めることを確実にします。

制御タイプ別: CNCの優位性がデジタル化の浸透を後押し

CNCモデルは2024年に研削盤市場の67.5%を獲得。このクラスは今後5.80%のCAGRで拡大すると予測されています。レトロフィットキットは、油圧スライドウェイをサーボ駆動軸に変換し、EtherCAT対応ヘッドを追加することで、ベースアイアンを廃棄することなく状態監視を実現します。サブスクリプション・ソフトウェアは、砥石の摩耗やスピンドルの振動を表示するクラウドダッシュボードをオペレータに提供し、このサブスクリプションコストは計画外ダウンタイムの減少によって相殺されます。手動グラインダーは、カスタム冶具やエキゾチックな形状によりCNCツールパスが使用できない場合に使用されますが、より直感的なHMIが市場に出回るにつれ、そのシェアは年々低下しています。

適応型アルゴリズムは、アイドルストロークの距離をトリミングし、音響センサーが砥石負荷を確認した場合にのみドレスコマンドを発行することで、スループットをさらに向上させます。ある米国の航空宇宙サプライヤーは、研削盤をMESにリンクし、ワークオフセットの再計算をリアルタイムで自動化した結果、スループットが22%向上したと報告しています。予測されるスパンでは、アディティブリコーターと砥粒の両方のプログラムを共有ガントリー上で実行できるハイブリッドCNCコントローラーが、連続生産に入ることが予想されます。

エンドユーザー産業別: 自動車がリード、航空宇宙が台頭

自動車メーカーは、2024年の研削盤市場シェアの32%を占め、大量のクランクシャフト、カムシャフト、ギアの仕上げ加工が牽引。EVの採用は、各電動ドライブユニットが依然としてしっかりと研削されたギア、ベアリングレース、ロータージャーナルに依存しているため、需要は縮小しません。航空会社がナローボディの納入を増やし、MROショップが厳格な冶金的完全性を必要とするタービンを改修するためです。チタンとニッケル基合金がこの需要の大半を占めており、機械メーカーは低荷重クリープフィードテーブルと高剛性フレームを追加しています。

一般機械、医療機器、半導体機器が中間層を占めています。股関節のステムや歯科インプラントでは、オッセオインテグレーションを促進するために鏡面仕上げが求められ、リソグラフィステージでは数十ナノメートル以内の平行度が必要です。このような価値の高いニッチ分野には、エアベアリングスピンドルとクローズドループ温度補正機能を内蔵した研削盤が適しています。北米のリショアリング政策が現地生産を奨励するにつれ、研削盤市場では、注文がより幅広い産業ベースに広がり、特定の顧客層への過剰な露出が制限されています。

地域分析

アジア太平洋地域は2024年の世界売上高の44.54%を占め、これは中国の深いサプライヤーネットワーク、インドの機械インセンティブ、東南アジアの電子機器組立ハブとしての台頭を反映しています。石英キャリアや炭化ケイ素ウェーハを仕上げる超精密グラインダーに対する現地の旺盛な需要を支えているのは、年間300億米ドルに上る中国のファブツール投資です。インドでは、自動車とエレクトロニクスのための生産連動奨励金制度がカムローブグラインダとクランクピングラインダの注文を増加させ、インドネシアでは、航空宇宙部品クラスターに向けた税制優遇措置が実施されています。地域ベンダーは、より低いロジスティクスコストと迅速なエンジニアリング変更ループを享受し、研削盤市場におけるアジアのリーダーシップを確固たるものにしています。

中東とアフリカは、2030年までの年平均成長率8.90%で最速の躍進を遂げます。サウジアラビアのビジョン2030は、29億米ドルをEV組立、バッテリーパック、工具に充てるなど、すでに3999億米ドルの新規産業支出を引き起こしました。地元企業は、ローターシャフトと油圧シール面を切り替えることができるモジュラーCNCグラインダーを輸入しています。エネルギー補助金と輸出地域の優遇措置により、資本財販売業者はスペアパーツを国内に在庫し、石油化学や鉱業の顧客のダウンタイムを削減することができます。スキル不足と資金調達のハードルは依然として残っていますが、サプライヤー・トレーニング・アカデミーとベンダーが管理する在庫スキームが、こうしたギャップを軽減するのに役立っています。

北米と欧州は、成熟しつつも安定的な採用を続けています。米国は、2027年までに半導体設備投資額を247億米ドルに倍増させ、ダブルディスクおよび垂直スピンドルウェーハグラインダに対する地元需要を強化しています。オハイオ州、アラバマ州、ケベック州の航空宇宙MROホットスポットは、1つの筐体内でブレードルート研削とレーザークラッディングを処理するマルチプロセスプラットフォームを注文します。ヨーロッパのCO₂課税は、エネルギー効率の高いハイドロスタティックドライブとリサイクル可能なクーラントにバイヤーを誘導し、プレミアムビルダーをさらに差別化します。両地域とも、剛性の高いレガシー鋳物に現代的な制御装置をボルトで取り付けるレトロフィット・プロジェクトが受注を独占しており、まったく新しい基礎に伴う許認可のハードルを回避しています。

競争状況

競争は依然として緩やかに細分化されています。DMG MORI、UNITED GRINDING、Okuma、JTEKT、Makinoといったトッププレーヤーは、世界の売上高の半分以下を占めています。現在、ライバルを引き離しているのは、スピンドルの馬力ではなく、技術の統合です。ユナイテッドグラインディングのGFマシニングソリューションズ買収は、その超精密製品ポートフォリオを拡大し、金型産業への参入を拡大するものです。競合他社は、センサーベンダーやクラウドプラットフォーム企業と共同開発契約を結び、AIの展開を加速させることで対応しています。

いくつかの企業は、ニアネットのチタンパーツを印刷し、再チャッキングすることなく同じベッド上で仕上げるハイブリッドアディティブ・サブトラクティブシステムを追及しています。これらのセルは、多工程のルーティングを凝縮しようとする航空宇宙産業のプライム企業向けに早くから販売されています。切削工具会社も同様に戦略を策定しています。ウォルターAG社とヘラー社との提携は、工具形状の知識と機械運動学を組み合わせて、サイクルタイムとエネルギー出力を削減します。また、原材料の制約が厳しくなるにつれて、特にCBNとダイヤモンド製品のホイールサプライヤー間の統合も進んでいます[3]。

新興企業はソフトウェア層をターゲットにしています。メソッズ・マシン・ツールズの支援を受けるMultiaxis Intelligenceは、デジタル・ツインと音声によるトラブルシューティングをリンクさせるAIプラットフォームの2025年の発売を計画しています。OPC-UA準拠のコントローラに予測分析を組み込むことで、中堅のジョブショップ向けに高度なモニタリングを民主化することが期待されています。既存のOEMは、サードパーティのアプリに自社のファームウェアを開放することでヘッジし、独立したエコシステムが成長しても長期的な関連性を確保します。

最近の業界動向

- 2025年2月 Methods Machine ToolsとMultiaxis LLCは、デジタルツインと音声コラボレーションを特徴とするAIプラットフォーム、Multiaxis Intelligenceに投資。

- 2025年1月 Walter AGとGebr. Heller Maschinenfabrikが、自動車および航空宇宙分野向けの持続可能な加工ソリューションを共同開発する技術パートナーシップを締結。

- 2025年1月 Cairnhill Structures社が3台目のFicep Gemini HDシステムを導入し、200mmの鋼板の高精度フライス加工と研削加工を追加。

- 2025年1月 Precision Spray & Coatingsは、ゲートとシートの改修用にブランチャード研削能力を拡大。

研削盤産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 自動車パワートレイン部品の高精度化需要の高まり

4.2.2 CNCおよびインダストリー4.0レトロフィットキットの採用加速

4.2.3 2025年以降の航空宇宙MRO能力の拡大

4.2.4 半導体工場における設備投資の再開

4.2.5 ロボットバリ取り研磨セルの導入急増

4.2.6 ニアネットシェイプ仕上げのためのハイブリッド積層造形機の人気の高まり

4.2.7 カスタマイズ生産と小ロット生産の需要の増加

4.3 市場の阻害要因

4.3.1 精密スピンドル部品の価格変動

4.3.2 熟練した機械セッター/プログラマーの不足

4.3.3 クーラント廃棄に関する持続可能性への監視の高まり

4.3.4 超砥粒原料鉱物のサプライチェーンリスク

4.3.5 高エネルギー消費

4.4 価値/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 産業の魅力 – ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額、単位:億米ドル)

5.1 製品タイプ別

5.1.1 平面研削盤

5.1.2 円筒研削盤

5.1.3 センターレス研削盤

5.1.4 歯車研削盤

5.1.5 工具研削盤

5.1.6 その他(ベルト研削盤、特殊研削盤など)

5.2 制御タイプ別

5.2.1 CNC研削盤

5.2.2 従来型/手動研削盤

5.3 エンドユーザー産業別

5.3.1 自動車

5.3.2 航空宇宙・防衛

5.3.3 一般機械・金属加工

5.3.4 電気・電子

5.3.5 エネルギー(石油・ガス、発電)

5.3.6 医療機器

5.3.7 その他(鉄道、建設機械)

5.4 地域別

5.4.1 北米

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 南米

5.4.2.1 ブラジル

5.4.2.2 アルゼンチン

5.4.2.3 ペルー

5.4.2.4 その他の南米地域

5.4.3 ヨーロッパ

5.4.3.1 イギリス

5.4.3.2 ドイツ

5.4.3.3 フランス

5.4.3.4 イタリア

5.4.3.5 スペイン

5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

5.4.3.7 ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.4.3.8 その他のヨーロッパ

5.4.4 アジア太平洋

5.4.4.1 中国

5.4.4.2 インド

5.4.4.3 日本

5.4.4.4 オーストラリア

5.4.4.5 韓国

5.4.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

5.4.4.7 その他のアジア太平洋地域

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 カタール

5.4.5.4 クウェート

5.4.5.5 トルコ

5.4.5.6 エジプト

5.4.5.7 南アフリカ

5.4.5.8 ナイジェリア

5.4.5.9 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 Amada Machine Tools

6.4.2 ANCA Pty Ltd

6.4.3 DANOBATGROUP

6.4.4 DMG MORI Co., Ltd.

6.4.5 Fives Group

6.4.6 JTEKT Corporation (Toyoda)

6.4.7 Okuma Corporation

6.4.8 UNITED GRINDING Group

6.4.9 Makino Milling Machine Co., Ltd.

6.4.10 Haas Automation

6.4.11 Gleason Corporation

6.4.12 Schütte (Alfred H.)

6.4.13 Studer (Fritz Studer AG)

6.4.14 KELLENBERGER

6.4.15 EMAG GmbH & Co. KG

6.4.16 Junker Group

6.4.17 Komatsu NTC Ltd.

6.4.18 Chevalier Machinery

6.4.19 Hyundai WIA

6.4.20 Hardinge Inc.

6.4.21 3M (Super-abrasive systems)

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***