グループIIおよびIIIベースオイル市場の規模と展望、2025年〜2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

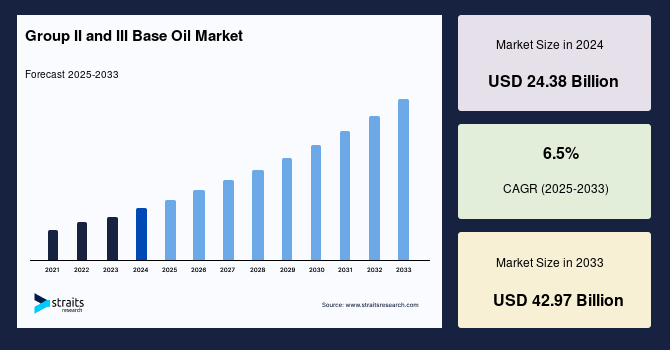

グローバルなグループIIおよびIIIベースオイル市場は、2024年に243.8億米ドルの価値があり、2025年には259.6億米ドル、2033年には429.7億米ドルに達する見込みであり、予測期間(2025-2033年)中に年平均成長率(CAGR)6.5%で成長するとされています。この成長の背景には、ハイドロクラッキングおよびハイドロトリートメントプロセスの技術革新があり、これによりベースオイルの品質と性能が向上し、市場の成長を促進しています。ベースオイル業界では、グループIベースオイルからプレミアムベースオイル、すなわちグループIIおよびIIIベースオイルへの需要の移行が顕著なグローバルトレンドとなっています。この変化を促進する主要な要因としては、高性能潤滑油の需要、長いオイル交換間隔の必要性、可処分所得の増加、厳格な潤滑に関する規制、精製能力の向上、環境負荷削減に向けた政府の規制があります。

グループIIおよびIIIベースオイルは、90%以上の飽和脂肪酸と0.03%未満の硫黄を含むプレミアムベースストックです。粘度指数はグループIIおよびIIIベース潤滑油の主な違いであり、グループIIベースオイルは80から120の粘度指数を持ち、グループIIIベースオイルは120を超える粘度指数を持っています。粘度指数が高いため、グループIIIベースオイルは主に産業用潤滑油や高性能エンジンオイルに使用され、ポリアルファオレフィンを加えることなく厳格なエンジンオイル基準を満たしています。グループIIおよびIIIベースオイルは、脱ろう化、ハイドロクラッキング、触媒脱ろう化、ハイドロトリートメントを通じて生産されます。これは、モーター、産業、プロセス、金属加工フルードを生産するために使用される重要な原材料の一つです。これらは重製造業、自動車、石油・ガス、電力、電気、化粧品、製薬などのさまざまな産業にサービスを提供します。

自動車産業の成長は、グループIIおよびIIIベースオイル市場の主要な推進要因となっています。世界的な車両の生産と販売の増加に伴い、高性能潤滑油の需要が高まっています。グループIIおよびIIIベースオイルは、その優れた特性、例えば高い粘度指数、優れた酸化安定性、低揮発性により、自動車用潤滑油の配合に不可欠な成分です。国際自動車製造業者機構(OICA)の報告によれば、2019年の世界の車両生産は約9100万台に達し、自動車用潤滑油の市場が大きいことを示しています。さらに、厳格な排出規制や燃費基準が自動車メーカーに対してエンジン効率を向上させ、排出を削減する先進的な潤滑油の採用を促しており、これがグループIIおよびIIIベースオイルの需要をさらに押し上げています。また、電気自動車(EV)への移行も機会を提供しており、これらの車両には独自の熱および機械的要件を管理するために専門的な潤滑油が必要です。

産業セクターの成長と継続的な近代化努力も、グループIIおよびIIIベースオイルの需要を押し上げています。これらのベースオイルは、製造業、建設業、鉱業、発電などのさまざまな業界で機械や設備の保守に広く使用される産業用潤滑油の製造に不可欠です。2020年のグローバル産業用潤滑油市場は644億米ドルと評価され、2021年から2028年にかけて年平均成長率(CAGR)4.4%で成長する見込みです。現代の産業運営には、高性能で長寿命の潤滑油が必要であり、効率を確保し、ダウンタイムを削減するために必要です。グループIIおよびIIIベースオイルの向上した性能特性は、これらの要求を効果的に満たします。さらに、厳しい条件で動作する自動化および高度な機械の増加により、高品質な潤滑油の使用が必要とされ、これがこれらのベースオイルの需要を強化しています。

グループIIおよびIIIベースオイル市場に影響を与える主要な制約の一つは、原油価格の変動です。ベースオイルは原油から派生するため、原油価格の変動はベースオイルの生産コストや価格に大きく影響します。例えば、原油市場は地政学的緊張や需給ダイナミクスの変化、経済的不確実性などにより大きな変動を経験しています。COVID-19パンデミックはこの変動をさらに悪化させ、2020年初頭に原油価格が急落し、その後徐々に回復しました。このような変動は、ベースオイルメーカーにとって予測不可能なビジネス環境を生み出し、利益率や投資判断に影響を与えます。さらに、高い原油価格は生産コストの急増を引き起こし、これが最終消費者に転嫁される可能性があり、グループIIおよびIIIベースオイルの需要を減少させる可能性があります。この価格感度は市場参加者にとって大きな課題となっており、原油価格の変動の影響を軽減するための効果的なリスク管理戦略が必要です。

グループIIおよびIIIの精製能力の急増は、ベースオイル市場における変革の機会を提供します。国際エネルギー機関(IEA)によると、これらのグループの世界的な生産能力は2018年から2023年の間に35%増加し、年間4200万トンを超えています。アジアがこの拡大をリードしており、中国のグループIIIの生産能力は2018年の120万トンから2023年には350万トンに増加しており、これはSinopecの25億ドルの精製所のアップグレードによる192%の増加です。インドでは、2022年に操業を開始した新しいHPCLグループIIプラントが、国内自給率を25%から80%に引き上げました。中東では、グループIIIの生産能力が2020年以降に倍増し、240万トンに達しており、ADNOCのルワイス精製所がこの生産の40%を占めています。これらの拡大は、グローバルなグループIIおよびIIIベースオイル市場における重要な成長の可能性と自給能力の向上を示しています。

北米は、2024年にグループIIおよびIIIベースオイル市場の33%を占める地域であり、リーダー的存在です。北米におけるグループIIおよびIIIベースオイルの需要は、厳格な排出基準、燃費の向上、持続可能性のトレンドの高まりによって後押しされています。また、北米の自動車産業は世界最大の一つであり、2020年には1340万台の自動車が生産され、そのうち320万台が乗用車でした。北米では、米国とカナダが主な自動車生産国です。さらに、北米の自動車セクターは、予測期間中に主要な投資を引き寄せると考えられ、改善を促進しています。

欧州は、予測期間中に重要なCAGRを示すと見込まれています。厳しい車両排出基準により、欧州はプレミアムベースオイルの主要消費市場となっており、OEM製造業者による高品質潤滑油の需要を生み出しています。さらに、個人のケア製品に対する消費者の関心の高まりは、グループIIおよびIIIベースオイルの市場成長を促進しています。生産の観点から、国内需要を満たすために中東諸国や韓国に依存しているため、国内でのグループIIおよびIIIベースオイルの製造プラントの不足が影響を及ぼしています。しかし、いくつかの国内外のプレイヤーが、国内需要を満たすために新しいプレミアムベースオイルのプラントを設立しつつあり、小規模なプレイヤーはグループIIまたはIIIベースオイルのプラントを設立するのに苦労しています。

ハイドロクラッキングセグメントは、予測期間中にグローバル市場を支配します。グループIIおよびIIIベースオイルは、ハイドロクラッキングプロセスを通じて製造されており、これはハイドロトリートメントプロセスよりも厳しいものです。ハイドロクラッキング技術は、最近数年でプレミアムベースオイルを生産するための「作業馬」として登場しました。自動車産業からの高品質潤滑油の需要の高まり、車両排出規制の強化、低硫黄の海洋燃料の需要などが、ハイドロクラッキング技術の成長を加速させる重要な要因です。ハイドロクラッカーは低硫黄のベースオイルを効果的に生成するため、プレミアムベースオイルを製造するためにこの技術を使用しています。例えば、Pure Performance、HollyFrontier Corporation、Shell Globalなどがこのハイドロクラッキング技術を採用しています。

自動車オイルセグメントは、予測期間中に最大の収益を貢献するセグメントです。自動車またはエンジンオイルは、ベースオイルの75-85%を占め、分散剤、耐摩耗添加剤、洗浄剤などのさまざまな添加剤が含まれています。自動車オイルの主な機能は、エンジンの摩擦と摩耗を低減し、エンジン内のスラッジを洗浄することです。従来、グループIベースオイルが自動車オイルの製造に使用されていましたが、高い硫黄と芳香族を含むため、潤滑油の性能や環境に悪影響を及ぼすため、OEM間でのグループIベースオイルの需要は減少しています。また、厳格な排出規制基準、低粘度および低揮発性潤滑油の需要の高まり、より良い燃費の要求により、グループIIおよびIIIベースオイルが自動車オイルの製造において非常に好まれています。さらに、OEM間での潤滑油仕様の変更がグループIIおよびIIIベースオイルの成長を促進しており、フォーミュレーターはこれらの要件を満たすためにグループIを使用することができません。

このレポートからのさらなる発見についての情報を得るには、マーケットシェアをダウンロードし、詳細なセグメントデータ、予測、地域の洞察を入手してください。

Report Coverage & Structure

レポート構造の詳細な要約

このレポートは、グループIIおよびIIIベースオイルの市場に関する包括的な分析を提供します。レポートは複数の論理的なセクションに分かれており、各セクションは市場のさまざまな側面を探求しています。

1. イントロダクション

レポートの最初の部分では、グループIIおよびIIIベースオイルの研究目的やスコープが設定されており、何を評価するか、どのようなデータが収集されるかについての概要が提供されています。

- エグゼクティブサマリー

- 研究のスコープとセグメンテーション

- 研究の目的

- 制限と仮定

2. 市場機会の評価

このセクションでは、グループIIおよびIIIベースオイルに関する新興地域、新興企業、そして新興アプリケーションや最終用途が評価されます。市場のトレンドやドライバーもこの部分に含まれています。

- 新興地域や国

- 新興企業

- 新興アプリケーション/最終用途

- 市場のドライバーと警告要因

3. 市場評価

このセクションでは、ポーターの5フォース分析やバリューチェーン分析を通じて、グループIIおよびIIIベースオイル市場の競争環境が評価されます。また、規制フレームワークも各地域に分けて詳しく解説されます。

- ポーターの5フォース分析

- バリューチェーン分析

- 規制フレームワーク(北米、ヨーロッパ、APAC、中東・アフリカ、LATAM)

4. 市場規模分析

このセクションでは、グローバルなグループIIおよびIIIベースオイルの市場規模が分析され、地域別の市場分析が行われます。技術別およびアプリケーション別の詳細も提供されます。

- 北米市場分析

- ヨーロッパ市場分析

- APAC市場分析

- 中東・アフリカ市場分析

- LATAM市場分析

5. 競争環境

このセクションでは、グループIIおよびIIIベースオイル市場の主要プレイヤーのシェアやM&Aの合意、協力分析が詳述されます。具体的な企業名や市場の競争状況も含まれます。

- 主要プレイヤーの評価(ExxonMobilなど)

- 市場シェア分析

- M&A契約と協力分析

このレポートは、グループIIおよびIIIベースオイル市場の全体像を捉え、業界のトレンド、機会、競争環境を理解するための貴重なリソースを提供します。

*** 本調査レポートに関するお問い合わせ ***

グループIIおよびIIIベースオイルは、石油精製の過程で得られる基油の一種であり、主に潤滑油やその他のオイル製品の製造に使用されます。これらのベースオイルは、特定の化学的および物理的特性を持っており、さまざまな用途に適しています。グループIIおよびIIIは、API(アメリカ石油協会)によって分類されたベースオイルのカテゴリーに属しており、これによりそれぞれのベースオイルの特性や性能を理解することができます。

グループIIベースオイルは、主に脱硫と水素化処理を通じて生産されます。これにより、飽和度が高まり、低温流動性や酸化安定性が向上します。グループIIのベースオイルは、一般的にAPIの分類において「良好」とされる性能を持ち、エンジンオイルや工業用潤滑油などに広く使用されています。また、これらのオイルは、比較的コストが低く、安定した供給が可能であるため、多くのメーカーに選ばれています。

一方、グループIIIベースオイルは、さらに高度な水素化処理を受けており、グループIIよりも分子構造がより均一で、より高い飽和度を持っています。そのため、グループIIIのベースオイルは、より高い温度での性能を発揮し、優れた酸化安定性や低温特性を持っています。これにより、特に高性能エンジンオイルや長寿命の潤滑油において重宝されています。グループIIIは、いくつかの国で合成オイルとして認識されることもあり、より環境に配慮した選択肢として注目されています。

グループIIおよびIIIベースオイルの主な用途には、自動車のエンジンオイル、トランスミッションオイル、工業用潤滑油、さらには特定の化学製品の原料としての利用が含まれます。これらのオイルは、高い性能を求められる場面において、エンジンや機械の摩擦を減少させ、摩耗を防ぐ役割を果たします。また、これらの基油は、適切な添加剤と組み合わせることで、さらに性能を向上させることが可能です。

さらに、最近ではグループIIおよびIIIベースオイルの製造技術も進化しており、より環境に優しいプロセスが開発されています。これにより、持続可能な製品を求める市場のニーズに応えることができるようになっています。例えば、再生可能な植物油を使用したバイオベースオイルとの組み合わせや、廃棄物のリサイクルを活用する技術が注目されています。

このように、グループIIおよびIIIベースオイルは、潤滑油産業において不可欠な存在であり、その技術や応用は日々進化しています。今後も、さらなる研究開発が進むことで、より高性能で環境に配慮した製品が市場に登場することが期待されます。