植物育成ライト市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

植物育成ライト市場レポートは、提供形態(ハードウェア、ソフトウェア、サービス)、光源技術(高輝度放電灯など)、スペクトル(フルスペクトル/広域スペクトルなど)、定格電力(300W未満、300~1000Wなど)、設置タイプ(新規設置、改修設置)、用途(屋内農業など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グローライト市場の概要:成長トレンドと予測(2025年~2030年)

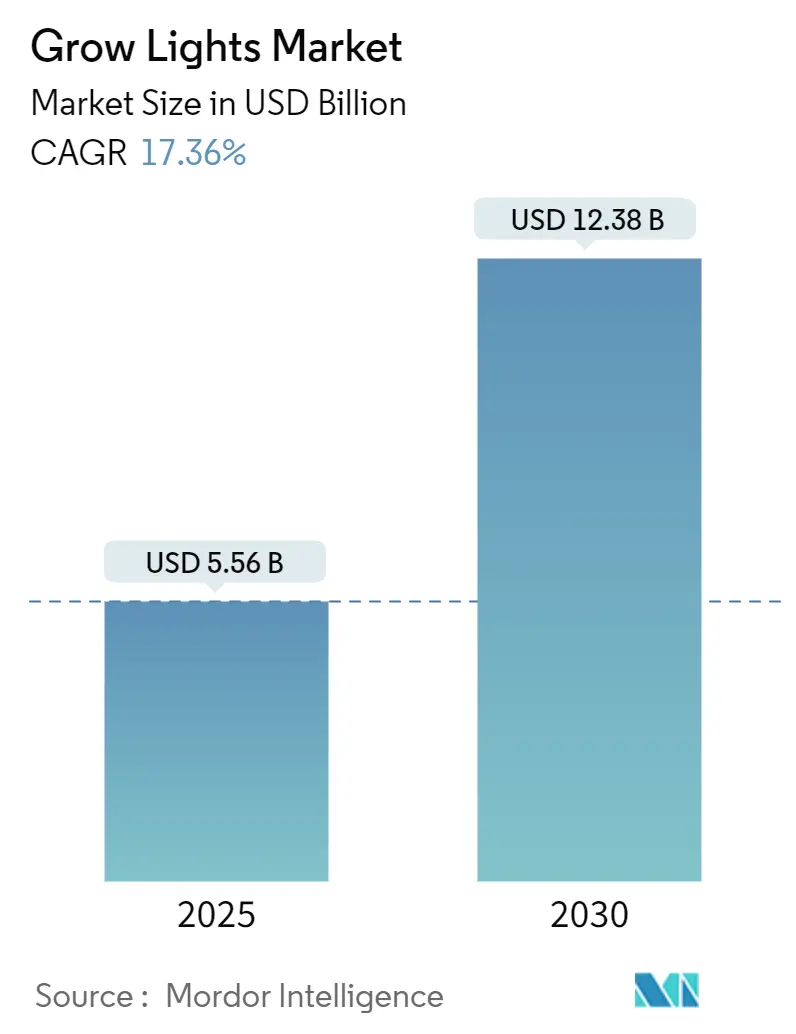

グローライト市場は、2025年には55.6億米ドル、2030年には123.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.36%で推移する見込みです。この成長は、LED技術の急速な採用、制御環境農業の拡大、商業温室および垂直型都市農場からの需要増加によって推進されています。

主要なレポートのポイント

* 光源別: 2024年にはLEDがグローライト市場シェアの65%を占め、プラズマや誘導灯はニッチな存在に留まっています。

* 提供形態別: 2024年にはハードウェアが支出の80%を占めていますが、照明ソフトウェアは2030年までに24%のCAGRで成長すると見込まれています。

* 設置タイプ別: 2024年にはレトロフィット(既存設備改修)ソリューションがグローライト市場規模の58%を占め、2030年まで主要な牽引役となるでしょう。

* 用途別: 2024年には商業温室が市場の48%を占めましたが、垂直農場は2030年までに22%のCAGRで拡大しています。

* 地域別: 2024年には北米が収益シェアの40%を占めましたが、アジア太平洋地域は2025年から2030年にかけて19%と最も速い地域CAGRを記録すると予測されています。

市場のトレンドと洞察

推進要因

1. 北欧の垂直農場におけるオフシーズン高価値作物生産の急増:

北欧諸国では、厳しい冬の暗闇を克服するため、LEDのみで稼働する高密度な垂直農場が設置されています。これにより、単位面積あたりの収穫量が露地栽培の最大350倍に達し、作物固有のスペクトルにLEDを調整することで、生育サイクルを25%短縮し、栄養密度を高めています。エネルギー効率が運用コストの鍵であり、この地域の成功はフィンランドやスウェーデンを技術輸出国へと変えています。これは、概念実証から大規模な食料工場への需要シフトに伴い、グローライト市場に持続的な勢いをもたらしています。

2. ドイツと米国における成人向け大麻合法化による制御環境容量の加速:

ドイツの成人向け大麻合法化と米国の追加州での承認は、高度に制御された新しい施設への投資を促進しています。大麻の花は最大1,500 µmol m² s⁻¹の光子密度を必要とし、葉物野菜よりもはるかに多くの照明器具と電力負荷を必要とします。栽培業者は、カンナビノイドとテルペンのプロファイルを向上させるプレミアムLEDを好み、高い光合成光子効率(PPE)とスペクトル柔軟性に投資しています。ユーティリティからのリベートは運用コストを削減し、カリフォルニア州タイトル24のような効率義務は低効率ランプを実質的に禁止しています。これらの要因が複合的に、グローライト市場を性能主導の差別化へと推進しています。

3. GCC(湾岸協力会議)諸国の都市農業助成金と屋内農場向け電力補助金:

サウジアラビア、アラブ首長国連邦(UAE)、カタールは、国内の作物生産を加速させるため、無利子融資、資本助成金、割引電力料金を組み合わせて提供しています。UAEのPure Food Technologyのプロトタイプは、太陽光発電統合、ロボット工学、循環型水耕栽培を組み合わせ、水使用量を95%削減し、土壌栽培と比較して収穫量を100倍に増やしています。このような官民連携は、砂漠の塵や熱に耐えるLEDを必要とする、若く急速に拡大する顧客基盤を生み出し、湾岸地域全体でグローライト市場を拡大させています。

4. アジア太平洋地域のメガシティにおける倉庫転用による耕作地不足への対応:

上海、東京、シンガポール、ソウルなどのメガシティでは、食料輸送距離を短縮し、供給を確保するために、ブラウンフィールド倉庫の転用を加速しています。照明は建設予算の20~30%を占めるため、高いPPEと低い熱出力が不可欠です。シンガポールでの実証では、最適化されたスペクトルと改善された気流と組み合わせた場合、第一世代の農場と比較してエネルギー消費を40%削減できると報告されています。土地再利用に対する自治体の支援と、無農薬野菜に対する消費者の需要が、狭い通路向けに設計された多段式・薄型照明器具のグローライト市場を拡大させています。

5. IoT対応の動的スペクトル制御:

IoT対応の動的スペクトル制御は、植物の成長段階や種類に応じて光のスペクトルをリアルタイムで調整できる技術です。これにより、植物の生理学的反応を最適化し、収量と品質を向上させることが可能になります。北米と欧州で早期採用が進んでおり、長期的に市場成長に貢献すると見込まれています。

6. 家畜の光生物学プログラムの拡大:

家畜の光生物学プログラムの拡大は、特定の照明条件が家畜の健康、成長、生産性に与える影響を研究し、応用するものです。例えば、特定の光周期が鶏の産卵や乳牛の乳量増加に寄与することが示されており、専門的な照明器具の新たな用途として、欧州と北米で長期的な市場成長を促進しています。

抑制要因

1. 中国産LEDチップに対する関税による北米での器具コスト上昇:

米国の貿易措置により、主要な半導体には最大25%の関税が課され、国内の照明メーカーを圧迫しています。企業は利益率の低下を吸収するか、定価を上げる必要があり、栽培業者にとっての投資回収期間が長くなっています。一部の企業は、より友好的な関税を持つ国への調達シフトを検討していますが、ツールの再認定と認証に時間がかかります。このコスト圧力は、多くの栽培業者がLEDアップグレードを検討している時期に発生しており、資金調達をより複雑にし、グローライト市場の勢いをわずかに抑制しています。

2. 欧州におけるエネルギー価格の変動による温室での投資回収期間の低下:

2024年から2025年にかけて電力スポット価格が大きく変動し、一部の北部地域ではLEDの投資回収期間が2年から5年に延びました。コペンハーゲンとモントリオールの温室をモデル化した研究では、地域の料金が照明戦略の選択に決定的な影響を与えることが示されました。LEDは依然として電力を節約しますが、不確実性により多くの栽培業者が購入を遅らせており、欧州の寒冷地におけるグローライト市場を一時的に抑制しています。

3. ASEAN地域の照明規格の断片化:

東南アジア諸国連合(ASEAN)地域における照明規格の断片化は、メーカーが地域全体で製品を展開する際の障壁となっています。異なる国で異なる規格に対応する必要があるため、製品開発コストが増加し、市場参入が遅れる可能性があります。これは、中期的には市場成長をわずかに抑制する要因となります。

4. 小規模HID温室における高額なレトロフィット費用:

小規模な高輝度放電(HID)ランプを使用する温室では、LEDへのレトロフィットにかかる初期費用が高額になることが、導入の障壁となっています。特に初期投資を抑えたい小規模農家にとって、このコストは大きな負担となり、短期的にはグローライト市場の成長を抑制する要因となります。

セグメント分析

光源技術別: LEDの優位性が移行を加速

LEDは2024年にグローライト市場シェアの65%を占め、2030年までに18.2%のCAGRで成長しています。その光合成光子効率(PPE)は現在3.1 µmol J⁻¹を超え、従来のHPS(高圧ナトリウムランプ)と比較して90%の飛躍を遂げています。LEDの価格下落とスペクトル精度は、新規設置およびレトロフィットのデフォルトの選択肢となっており、研究開発を継続させる規模の優位性を強化しています。HIDランプは、放射熱が作物の生理機能に役立つ場所で依然として役割を果たしていますが、そのニッチは年々狭まっています。蛍光灯は購入コストが低いため趣味家には人気がありますが、エントリーレベルのLEDの価格下落がそのセグメントを着実に侵食しています。プラズマと誘導灯は研究に重点が置かれており、グローライト市場への収益貢献は最小限に留まっています。

開発者は現在、栽培業者が繁殖から開花までスペクトルを調整できるマルチチャンネルダイオードを活用しています。この機能により、成長段階間の器具交換の必要性が減り、光形態形成トリガーの実験がサポートされます。このような多様性は、垂直農場や大麻栽培室での採用を促進し、グローライト市場を商品としての照明器具ではなく、インテリジェントな照明パッケージへと推進しています。

設置タイプ別: レトロフィットの経済性が市場ダイナミクスを牽引

レトロフィットプロジェクトは2024年にグローライト市場規模の58%を占め、これはHPSによって依然として照明されている数百万平方メートルの温室面積を反映しています。これらの器具を交換することで、エネルギー料金を30~50%削減でき、多くの北米の電力会社は、照明器具がDesign Lights Consortiumの規則を満たす場合、ハードウェアコストの最大半分を補助しています。インセンティブが手厚い州では、投資回収期間が2年を下回り、安定したレトロフィット需要を確保しています。

新規建設活動は、グリーンフィールドの垂直農場や大麻施設が急増するにつれて、20%のCAGRで増加しています。新しい施設は、照明レイアウトをHVAC、施肥、データネットワークと最初から統合します。このシステムレベルの設計は、光子均一性を向上させ、将来のアップグレードを簡素化し、グローライト市場が取り付け器具、ネットワークゲートウェイ、試運転サービスなどの追加収益を獲得するのに役立っています。

スペクトル別: フルスペクトルソリューションが市場リーダーシップを維持

フルスペクトル器具は、すべての植物段階をサポートする単一のランプを提供することで、2024年の収益の60%を占めました。強化された蛍光体は演色性を向上させ、補助的な白色光なしで作物を検査できるようにしています。しかし、ターゲットスペクトルシステムは、作物固有の最適化を前提として、21%のCAGRで急速に拡大しています。学術研究は、青-赤-遠赤のブレンドがバイオマス増加とより豊かな植物化学物質含有量に関連していることを示しており、高価値作物栽培業者がプレミアムを支払うことを奨励しています。

広帯域ベース照明と調整可能な狭帯域チャンネルを組み合わせたハイブリッドアプローチが登場しています。このハイブリッドは、運用上のシンプルさと科学的精度を両立させ、コア販売を確保しつつ、アドオンチャンネルでアップグレードできる調整可能な器具のグローライト市場を拡大しています。

電力定格別: 低ワット数器具が多様性を通じて優位に

300W未満のユニットは2024年に収益の45%を占め、多段ラックや家庭用システムなど、点強度よりも分散光が重要な用途で好まれています。その低い熱出力はHVAC負荷を軽減し、追加のコストメリットをもたらします。対照的に、1,000Wを超える器具は、深い光子浸透を必要とする高層トマトや大麻の栽培により、19%のCAGRで最も急速に成長しています。サプライヤーは、高度なヒートシンクとアクティブ冷却を組み込み、高駆動電流でもダイオードの長寿命を確保しています。

中間の300~1,000Wランプはこれらの両極端の間に位置し、温室栽培業者に季節に応じて密度を調整する柔軟性を提供します。多様なワット数構成が、栽培業者の規模や施設の種類を問わず、グローライト市場の魅力を維持しています。

提供形態別: ソフトウェアの成長にもかかわらずハードウェアの優位性が持続

照明器具、ドライバー、取り付けキットが設備投資の大部分を占めるため、ハードウェアは2024年の売上高の80%を依然として占めています。メーカーは現在、IP66定格の筐体、工具不要のデイジーチェーン配線、クリップオンセンサーをリリースし、設置とメンテナンスを簡素化しています。しかし、栽培チームが光データを実用的な洞察に変換するダッシュボードを要求するため、ソフトウェアの収益は24%のCAGRで拡大しています。植物の遺伝子と同期してスペクトルを調整するクラウドポータルは、収量を向上させ、電力使用量を最大34%削減します。この融合は、グローライト市場を、ハードウェアの利益に加えて定期的なソフトウェア料金が加わる未来へと位置づけています。

測光計画や器具の試運転などのサービスも、特に補助金申請に検証済みのエネルギーモデルが必要な欧州で牽引力を得ています。したがって、知識サービスは高度な技術と運用チームとの間のギャップを埋め、顧客基盤を拡大しています。

用途別: 商業温室がリードし、垂直農場が加速

商業温室は、中緯度市場で栽培期間を延長することで、2024年に収益の48%を貢献しました。日照センサーを使用してLED出力を調整するハイブリッド照明戦略は、運用コストを抑えています。高層のつる性作物の中に設置されるインターライティングバーは現在主流となっており、下部の葉を遮ることなく果実の収量を増やし、ヘクタールあたりの器具数を拡大しています。

垂直農場は、都市の食料政策と地元サプライチェーンへの投資家の意欲に支えられ、22%のCAGRで最も急速に成長している用途です。完全に密閉された農場は、光子の100%をLEDに依存しており、照明が運用費用の最大の項目となっています。サプライヤーは、PPE、フォームファクター、スペクトル俊敏性で競争し、高ラック密度、クイックディスコネクト、薄型光学系に調整されたソリューションでグローライト市場を拡大しています。

地域分析

北米:

北米は2024年にグローライト市場の40%を占め、市場をリードしました。米国とカナダの温室は電力会社のインセンティブから恩恵を受けており、大麻栽培がプレミアム器具の需要を牽引しています。カリフォルニア州タイトル24のような州の規制は、低効率ランプを排除し、LEDを定着させ、制御システムの採用を促進しています。大学やアグリテックインキュベーターは、ベストプラクティスをさらに広め、地域のリーダーシップを強化し、輸出ノウハウを育成しています。

アジア太平洋:

アジア太平洋地域は2030年までに19%のCAGRで最も急速に成長している地域です。メガシティの土地不足が屋内農業を推進し、政府の食料安全保障義務がシンガポールからソウルまで垂直農場を補助しています。現地のダイオード供給はリードタイムを短縮し、他地域で見られる関税の影響を部分的に相殺しています。中国の近代化プログラムはエネルギー効率の高い農業を目標とし、LEDアップグレードに助成金を投入しています。これらの要因が、アジア太平洋地域の多様な気候全体でグローライト市場のフットプリントを拡大しています。

欧州:

欧州は、オランダとスペインの洗練された温室部門、北欧の最先端の垂直農場に支えられ、堅調な地位を維持しています。厳格なエコデザイン規制はLEDの更新を加速させ、炭素価格は事業者にすべてのキロワットを精査するよう強制しています。デンマークとカナダのサイトを比較した研究では、財政的実行可能性が地域のエネルギー料金に左右されることが強調され、欧州の栽培業者は、光子が利益を生むときにのみ稼働する動的照明へと移行しています。この規制と科学の相互作用が、エネルギーの変動にもかかわらず、グローライト市場の着実な採用を維持しています。

競争環境

グローライト市場は中程度の集中度であり、Signify、ams OSRAM、Acuity Brandsなどのコングロマリットと、Heliospectra、P.L. Light Systemsなどの専門企業が共存しています。2023年にAcuity BrandsがArize園芸ラインを買収したことで統合が加速し、主流の照明ベンダーが園芸分野へのコミットメントを示しています。各社は現在、高PPEハードウェア、きめ細かなスペクトル制御、クラウド分析を組み合わせた統合パッケージを通じて差別化を図っています。

特許は、動的スペクトルと植物フィードバックアルゴリズムに集中しており、例えば米国特許US 20170086391 A1は、冷白色と暖白色のチャンネルを組み合わせて光子レシピを調整するものです。ホワイトスペースのニッチには、都市の緑化と地元の食料生産を組み合わせたファサードベースの垂直農場が含まれます。器具の堅牢性も重要な競争分野であり、IP66定格や家畜舎向けの耐薬品性コーティングなどが特徴です。栽培業者がターンキーソリューションを求めるにつれて、照明器具メーカー、センサーメーカー、農業ソフトウェアベンダー間のパートナーシップが標準となり、ベンダーはポートフォリオを拡大して競争力を維持する必要があります。

主要企業

* OSRAM Licht AG

* Heliospectra AB

* Savant Systems Inc.

* Signify

* Lemnis Oreon BV

最近の業界動向

* 2025年5月: ams OSRAMは、ハイパーレッドチップで83.2%の壁面プラグ効率を達成したOSCONIQ P 3737 GEN 2を発表し、中規模施設で年間最大11,000ユーロの温室節約を約束しました。

* 2025年5月: P.L. Light Systemsは、栽培業者が成長段階に応じてスペクトルと強度をリアルタイムで調整できる技術を発売し、収量を向上させながらエネルギー使用量を削減します。

* 2025年3月: MDPIは、最適化された光周期が家禽の卵生産と乳製品の収量を増加させるという研究結果を発表し、専門照明器具の新たな用途を示唆しました。

* 2025年2月: Nature’s Miracle Holdingsは、510万米ドルの新規グローライト受注を確保し、2024年の収益拡大を支える見込みです。

このレポートは、植物育成ライト市場の詳細な分析を提供しています。植物育成ライト市場は、商業用温室、垂直農場、屋内植物工場、研究施設における作物生産のために販売される、工場で製造された電気照明システム(主にLED、HID、蛍光灯、プラズマ、および関連するドライバー、光学部品、制御装置)から生じる年間総収益と定義されています。家庭用趣味の育成電球や汎用建築用照明器具は、この評価の対象外です。

市場規模は、2025年には55.6億米ドルに達し、2030年までには123.8億米ドルに成長すると予測されており、年平均成長率(CAGR)は17.36%と非常に高い伸びを示しています。

光源技術では、LEDが市場の65%を占め、商業導入を牽引しています。これは、LED器具が最大3.1 µmol J⁻¹の光合成光子効率を達成し、従来のHIDランプと比較してエネルギー消費を30~50%削減できるためです。また、IoT対応のスペクトル制御ソフトウェアは、エネルギーコストを最大34%削減し、収量向上のための光レシピを微調整できることから、24%のCAGRで成長しており、将来の購買決定に大きな影響を与えています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 北欧の垂直農場におけるオフシーズン高価値作物生産の急増。

* ドイツおよび米国における成人向け大麻合法化による管理環境容量の加速。

* 湾岸協力会議(GCC)諸国における都市農業助成金と屋内農場向け電力補助。

* アジア太平洋地域における耕作地不足に対応するためのメガシティ倉庫転換。

* IoT対応の動的スペクトル制御の採用による光周期エネルギーコストの削減。

* 家畜光生物学プログラムの拡大による専門器具需要の増加。

一方で、市場の成長を抑制する要因も存在します。

* 中国産LEDチップに対する関税が北米での器具コストを上昇させていること。

* 欧州の温室におけるエネルギー価格の変動が投資回収期間を不安定にしていること。

* ASEAN地域全体での園芸照明基準の不統一。

* 小規模な従来のHID温室における改修コストの高さ。

アプリケーション別では、垂直農場への設置が2025年から2030年にかけて22%のCAGRで進展しており、都市部の食料戦略が多段式・完全人工光生産を重視していることが背景にあります。設置タイプ別では、2024年の収益の58%を改修プロジェクトが占めています。これは、電力会社のリベートやDLC認定LEDが投資回収期間を短縮し、既存の温室インフラを活用できるためです。

地域別では、アジア太平洋地域が19%と最も高いCAGRで収益成長を遂げると予測されています。これは、メガシティの倉庫転換、食料安全保障へのインセンティブ、国内LEDサプライチェーンの拡大が牽引しているためです。

本レポートでは、一次調査(スペクトル設計エンジニア、園芸コンサルタント、垂直農場運営者へのインタビューなど)と二次調査(貿易統計、政府のエネルギー効率データベース、業界団体の論文、特許分析、企業財務データなど)を組み合わせた詳細な調査手法が採用されています。市場規模の算出と予測は、栽培面積と作物収量データから器具需要を再構築し、サプライヤーチャネルからのASP×数量の集計と照合することで行われています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびSignify Holding、OSRAM GmbH (Fluence)、Samsung Electronics Co., Ltd.など主要企業のプロファイルが含まれています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 北欧の垂直農場におけるオフシーズン高価値作物生産の急増

- 4.2.2 ドイツと米国における成人向け大麻合法化による管理環境容量の加速

- 4.2.3 湾岸協力会議諸国における都市農業助成金と屋内農場向け電力補助金

- 4.2.4 アジア太平洋地域におけるメガシティの倉庫転用による耕作地不足への対応

- 4.2.5 IoT対応ダイナミックスペクトル制御の採用による光周期エネルギーコストの削減

- 4.2.6 家畜光生物学プログラムの拡大による専門器具需要の促進

-

4.3 市場の阻害要因

- 4.3.1 中国産LEDチップに対する関税が北米における器具コストを上昇

- 4.3.2 エネルギー価格の変動が欧州の温室における回収期間を損なう

- 4.3.3 ASEAN全体における園芸用照明基準の不一致

- 4.3.4 小規模な従来のHID温室における高額な改修費用

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 光源技術別

- 5.2.1 高輝度放電(HID)ライト

- 5.2.2 発光ダイオード(LED)

- 5.2.3 蛍光灯

- 5.2.4 誘導灯およびプラズマライト

-

5.3 スペクトル別

- 5.3.1 フル/広域スペクトル

- 5.3.2 部分/狭域スペクトル(青、赤、遠赤、UV)

-

5.4 定格電力別

- 5.4.1 300 W未満

- 5.4.2 300 – 1000 W

- 5.4.3 1000 W超

-

5.5 設置タイプ別

- 5.5.1 新規設置

- 5.5.2 改修設置

-

5.6 用途別

- 5.6.1 屋内農業

- 5.6.2 垂直農業

- 5.6.3 商業用温室

- 5.6.4 畜産

- 5.6.5 研究・教育機関

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 東南アジア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向と発展

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Signify Holding

- 6.4.2 OSRAM GmbH (Fluence)

- 6.4.3 Savant Systems (GE Current)

- 6.4.4 Heliospectra AB

- 6.4.5 Lumileds Holding B.V.

- 6.4.6 Bridgelux Inc.

- 6.4.7 Cree LED

- 6.4.8 Samsung Electronics Co., Ltd.

- 6.4.9 Everlight Electronics Co., Ltd.

- 6.4.10 Valoya Oy

- 6.4.11 California LightWorks

- 6.4.12 Gavita International B.V. (Hawthorne)

- 6.4.13 LumiGrow Inc.

- 6.4.14 AB Lighting

- 6.4.15 Kind LED Grow Lights

- 6.4.16 ViparSpectra

- 6.4.17 Iwasaki Electric Co., Ltd.

- 6.4.18 Lemnis Oreon B.V.

- 6.4.19 Hortilux Schréder

- 6.4.20 BML Horticulture

- 6.4.21 ProGrowTech

- 6.4.22 Illumitex Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

植物育成ライトとは、太陽光の代わりに植物の光合成を促進し、生育を助けるために特別に設計された人工光源の総称でございます。通常の照明器具が人間の視覚を目的としているのに対し、植物育成ライトは植物が必要とする特定の波長の光、特に光合成に不可欠な赤色光や青色光を効率的に供給することに重点を置いて開発されております。これにより、日照不足の環境下や、季節を問わず安定した植物の栽培を可能にし、屋内外での農業や園芸において重要な役割を担っております。

植物育成ライトには、その光源の種類によっていくつかの主要なタイプがございます。最も普及が進んでいるのはLED(発光ダイオード)タイプでございます。LEDは、消費電力が少なく、発熱が少ないため植物への熱ストレスを軽減できる点、そして寿命が非常に長い点が大きな特徴です。また、赤色光や青色光など、植物の成長段階や種類に応じて最適な光の波長を細かく調整できるため、非常に高い栽培効率を実現できます。初期投資は他のタイプに比べて高めですが、ランニングコストの低さや機能性の高さから、現在では主流となっております。次に、HID(高輝度放電灯)タイプがございます。これには、主に植物の生長期に適した青色の光を多く含むメタルハライドランプ(MH)と、開花・結実期に適した赤色の光を多く含む高圧ナトリウムランプ(HPS)がございます。HIDランプは非常に高い光量を誇り、広範囲を一度に照射できるため、大規模な栽培施設で利用されてきました。しかし、消費電力が大きく発熱量も多いため、冷却設備が必要となることや、寿命がLEDに比べて短いというデメリットがございます。さらに、蛍光灯タイプもございます。T5やT8といった種類の蛍光灯は、比較的安価で発熱も少ないため、育苗や葉物野菜、低光量で育つ植物の栽培に適しております。ただし、光量がHIDやLEDに比べて弱く、特定の波長を調整する自由度が低いという点が挙げられます。白熱灯は発熱が大きく、植物育成に必要な波長が少ないため、植物育成ライトとしてはほとんど使用されません。

これらの植物育成ライトは、多岐にわたる用途で活用されております。最も一般的なのは、水耕栽培や土耕栽培を行う屋内農場、いわゆる植物工場でございます。ここでは、天候に左右されずに安定した品質と収量の野菜やハーブを生産するために、LEDライトが中心的に使用されております。また、家庭菜園や趣味の園芸においても、日当たりの悪い場所での植物育成や、冬場の育苗、観葉植物の生育促進などに利用されております。特に、マンションなどの集合住宅で手軽に野菜を育てたいというニーズの高まりとともに、小型でデザイン性の高い家庭用植物育成ライトの需要が増加しております。研究機関では、特定の光条件が植物の生理機能や成分生成に与える影響を詳細に分析するために、精密なスペクトル制御が可能な植物育成ライトが不可欠でございます。さらに、宇宙農業や災害時の食料供給といった特殊な環境下での利用も研究されており、その可能性は広がり続けております。

植物育成ライトの進化は、様々な関連技術との融合によって加速しております。最も密接な関係にあるのは、温湿度、二酸化炭素濃度、養液のpHやEC値などを自動で制御する環境制御システムでございます。これらのシステムと植物育成ライトを組み合わせることで、植物にとって最適な生育環境を24時間体制で維持し、最大限の成長を促すことが可能になります。また、IoT(モノのインターネット)技術の導入により、スマートフォンやPCから遠隔でライトの点灯・消灯、光量、スペクトルなどを監視・調整できるようになり、管理の効率性が飛躍的に向上しております。AI(人工知能)や機械学習の技術は、植物の生育データや環境データを分析し、最適な光のレシピ(光量、スペクトル、照射時間など)を自動で提案・実行することで、収量や品質のさらなる向上に貢献しております。さらに、垂直農法(バーティカルファーム)のような多段式栽培システムと組み合わせることで、限られたスペースで大量の作物を効率的に生産することが可能となり、都市型農業の実現に不可欠な要素となっております。

植物育成ライトの市場背景は、近年急速な成長を遂げております。その主な要因としては、世界的な人口増加に伴う食料需要の増大、気候変動による農業生産の不安定化、そして都市化の進展による農地の減少が挙げられます。これらの課題に対し、植物工場や屋内農業は、安定した食料供給と持続可能な農業の実現に向けた有効な解決策として注目されており、その中核を担う植物育成ライトの需要が高まっております。特にLED技術の進化とコストダウンは、市場拡大の大きな推進力となっております。エネルギー効率の向上、長寿命化、そしてスペクトル制御の精密化により、初期投資の回収期間が短縮され、より多くの農業従事者や企業が導入を検討しやすくなりました。また、健康志向の高まりや、新鮮で安全な地元産野菜への関心の高まりも、家庭用から業務用まで幅広い層での需要を喚起しております。日本国内においても、農業の担い手不足や耕作放棄地の増加といった課題を背景に、スマート農業の一環として植物育成ライトを活用した高効率な栽培システムへの期待が高まっております。

将来展望として、植物育成ライトはさらなる技術革新と応用分野の拡大が期待されております。まず、LEDのさらなる高効率化と低コスト化が進み、より少ないエネルギーでより多くの光を供給できるようになるでしょう。これにより、ランニングコストがさらに削減され、導入のハードルが低くなります。また、AIとIoTの連携は一層深化し、植物の成長段階や健康状態をリアルタイムでモニタリングし、光のスペクトルや強度を自動で最適化する「自律型栽培システム」が普及すると考えられます。これにより、専門知識がなくても高品質な作物を安定して生産できるようになる可能性があります。特定の植物の栄養価や機能性成分を最大化するための「オーダーメイド光レシピ」の開発も進むでしょう。例えば、ビタミンCを多く含む野菜や、特定の抗酸化物質を増やすための光条件など、消費者のニーズに応じたカスタマイズが可能になります。さらに、宇宙空間での食料生産や、砂漠地帯、極寒地域といったこれまで農業が困難だった場所での栽培技術としての応用も期待されており、人類の食料問題解決に貢献する可能性を秘めております。植物育成ライトは、単なる照明器具ではなく、未来の農業と食を支える基幹技術として、今後も進化を続けていくことでしょう。