湾岸協力会議 (GCC) ディーゼル発電機市場 規模・シェア分析 ― 成長トレンド・予測 (2025年~2030年)

GCCディーゼル発電機市場レポートは、業界を容量(75 KVA未満、75 KVA~375 KVA、375 KVA超)、エンドユーザー(住宅、商業、産業)、用途(スタンバイバックアップ電源、主電源、ピークシェービング電源)、および地域(サウジアラビア、アラブ首長国連邦、カタール、オマーン、その他湾岸協力会議(GCC)諸国)にセグメント化しています。5年間の過去データと5年間の予測にアクセスできます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

GCCディーゼル発電機市場レポート2030は、湾岸協力会議(GCC)諸国におけるディーゼル発電機市場の現状と将来予測を詳細に分析しています。本レポートは、容量(75 KVA未満、75~375 KVA、375 KVA超)、エンドユーザー(住宅、商業、産業)、用途(非常用バックアップ電源、主電源、ピークシェービング電源)、および地域(サウジアラビア、アラブ首長国連邦、カタール、オマーン、その他のGCC諸国)に基づいて市場をセグメント化しています。

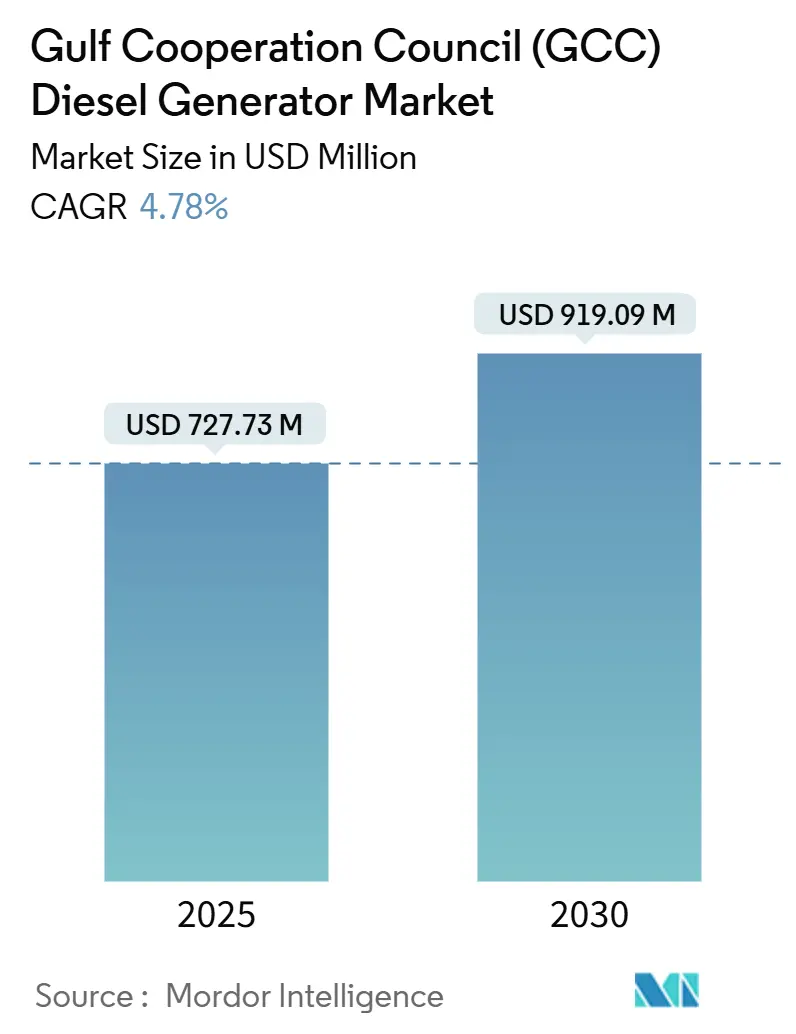

GCCディーゼル発電機市場規模は、2025年に7億2,773万米ドルと推定されており、2030年には9億1,909万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.78%が見込まれています。市場の集中度は低く、競争が激しい状況です。

中期的には、建設およびインフラプロジェクトの増加が市場を牽引する主要因となっています。これらのプロジェクトは、信頼性の高い電源を必要とします。さらに、石油・ガス部門の拡大も、遠隔地やオフグリッド地域での継続的な操業を確保するためにディーゼル発電機の需要を高めています。

一方で、再生可能エネルギーの普及拡大は、予測期間中の市場成長を抑制する要因となることが予想されます。

しかしながら、GCC諸国におけるデジタル化の急速な進展は、ディーゼル発電機市場にとって大きな機会をもたらしています。IoT、5G、データセンターなどのデジタル技術が拡大するにつれて、信頼性の高いバックアップ電源ソリューションへの需要が増加しています。この傾向は、デジタル時代における重要なインフラと継続的な操業を支えるディーゼル発電機の安定した市場を確保するものです。

地域別では、進行中および計画中の建設プロジェクトにより、サウジアラビアが予測期間中に市場を支配すると見られています。

主要な市場トレンドと洞察

産業セグメントが市場を牽引

サウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、バーレーンを含むGCC諸国は、経済の多様化、インフラ開発、エネルギー需要の増加を背景に、顕著な産業成長を経験しています。この拡大を牽引する主要産業には、石油・ガス、製造業、建設・インフラ、鉱業・金属、公益事業・発電が含まれます。

石油・ガス探査および生産活動の増加は、ディーゼル発電機の需要を大幅に押し上げています。これらの発電機は、遠隔地の油田やガス田で信頼性の高い電力を供給し、継続的な操業を保証するために不可欠です。例えば、2024年7月には、サウジアラビアのエネルギー大臣が7つの新たな石油・ガス鉱床の発見を発表しました。これらは東部州とルブアルハリ砂漠に位置し、サウジアラムコによって特定された2つの非在来型油田、軽質アラビアン原油の貯留層、2つの天然ガス田、および2つの追加ガス貯留層が含まれます。また、2025年2月には、オマーンのエネルギー鉱物省が、ブロック43A、ブロック66、ブロック36の3つの主要な鉱区における石油・ガス探査の競争入札を開始しました。

2024年の世界エネルギー統計レビューデータによると、2023年のカタールの天然ガス生産量は、2022年比で1.40%増加し1,810億立方メートルに達しました。UAEでは2.58%増加し556億立方メートル、オマーンでは2.61%増加し432億立方メートルとなりました。これらの増加は、GCC諸国における天然ガス生産の継続的な拡大を浮き彫りにしています。

さらに、製造業は電力駆動の機械に大きく依存しており、安定した電力供給が不可欠です。バックアップ電源がない場合、製造工場での停電は壊滅的な結果を招く可能性があります。バックアップ発電機は、中断のない生産を確保するだけでなく、材料の無駄を回避する上でも重要な役割を果たします。一例として、2024年10月には、ドバイに拠点を置くSLGグループが、2億UAEディルハムを投じて最先端の統合ハブの建設に着手しました。この新施設は、年間9万トンの粉ミルクと1万トンのバターを生産する能力を持つ予定です。

GCCにおける産業拡大とインフラプロジェクトが継続し、エネルギー安全保障への懸念が高まるにつれて、産業用ディーゼル発電機市場は着実な成長を遂げると予想されます。上記の点から、産業セグメントが予測期間中に市場を支配すると見られています。

再生可能エネルギーの普及拡大が市場を抑制する見込み

GCC諸国は、長期的なエネルギー戦略の一環として、再生可能エネルギー源の導入を加速しています。この転換は、エネルギーポートフォリオの多様化、二酸化炭素排出量の削減、およびエネルギー安全保障の強化の必要性によって推進されています。再生可能エネルギーの採用が進むにつれて、企業や政府がよりクリーンなエネルギーソリューションを優先するため、ディーゼル発電機の需要は減少する可能性があります。

さらに、GCC地域における炭素排出量削減を目的とした政府のイニシアチブや計画も、ディーゼル発電機市場に悪影響を与える可能性があります。その結果、従来のディーゼル発電機への依存度は徐々に低下しており、持続可能で環境に優しいエネルギーソリューションへの幅広いコミットメントを反映しています。

例えば、2024年11月には、カタールが2024-2030年再生可能エネルギー・気候変動戦略を発表しました。このイニシアチブは、温室効果ガス排出量を25%削減し、再生可能エネルギー生産を大幅に増加させることを目指しています。同様に、2021年には、サウジ・グリーン・イニシアチブが、一次エネルギーミックスにおける再生可能エネルギーの割合を2030年までに50%に引き上げるというコミットメントを強化し、58.7 GW近くの再生可能エネルギー容量を設置する計画です。

これらの戦略やイニシアチブに加えて、GCC諸国は、エネルギー源の多様化と炭素排出量削減に向けた戦略的取り組みの一環として、再生可能エネルギープロジェクトの著しい増加を目の当たりにしています。一例として、2024年11月には、バーレーンの電力・水道庁(EWA)が、バーレーン大学キャンパスに44 MWの太陽光発電所を建設するための入札を開始しました。これは、バーレーンの再生可能エネルギー容量を2025年までに255 MW、2030年までに700 MWに引き上げることを目指しています。

さらに、アラブ首長国連邦やサウジアラビアなどの主要国における再生可能エネルギーの採用増加は、ディーゼル発電機市場に悪影響を与える可能性があります。例えば、2023年のサウジアラビアの太陽光発電設備容量は、2022年の440 MWから2,285 MWに急増し、419.32%という目覚ましい成長率を記録しました。

再生可能エネルギー源の採用が増加しているため、ディーゼル発電機市場は予測期間中に課題に直面すると予想されます。再生可能エネルギーは、より持続可能で費用対効果の高い電力供給を提供するため、ディーゼル発電機の需要が減少します。このよりクリーンなエネルギーソリューションへの移行は、企業や政府が再生可能オプションを優先するため、ディーゼル発電機市場の成長を妨げる可能性が高いです。

競争環境

GCCディーゼル発電機市場は細分化されています。市場の主要プレーヤー(順不同)には、Caterpillar Inc.、Cummins Inc.、Doosan Corp、Atlas Copco AB、Mitsubishi Heavy Industries Ltd.などが含まれます。

最近の業界動向

* 2024年9月:米国ラスベガスで開催されたMINExpo INTERNATIONAL 2024展示会において、サウジアラビアの産業鉱物資源大臣は、ディーゼル発電機の世界的メーカーであるCaterpillar Inc.と二国間協議を行いました。サウジアラビア省とCaterpillar Inc.は、重機およびディーゼル発電機における潜在的な協力について深く議論し、これはサウジアラビアの野心的な開発プロジェクトと連携するものです。

* 2024年9月:統合型分散型ハイブリッド発電所を専門とする中国企業MPMC Powertech Corp.は、サウジアラビアに1000 kVAの超静音コンテナ型ディーゼル発電機セット25台を供給する契約を締結し、同国のエネルギーインフラを強化しました。

本レポートは、湾岸協力会議(GCC)諸国におけるディーゼル発電機市場の詳細な分析を提供しています。ディーゼル発電機は、ディーゼルエンジンを動力源として電力を生成する装置であり、その堅牢性、高い効率性、そして信頼性から、電力供給が不安定な状況や、電力網へのアクセスが困難な遠隔地において、不可欠なバックアップ電源として広く活用されています。家庭用の小型モデルから、大規模な産業施設を支える大型モデルまで、多様な容量の製品が市場に投入されています。

GCCディーゼル発電機市場は、堅調な成長を続けています。2024年には市場規模が6億9,294万米ドルと推定されており、2025年には7億2,773万米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.78%で成長し、2030年には9億1,909万米ドルに達すると見込まれており、今後も安定した需要が見込まれます。

市場の主要な促進要因としては、GCC地域全体で活発化している建設およびインフラプロジェクトの増加が挙げられます。都市開発、交通網の整備、大規模な商業施設の建設などが進む中で、安定した電力供給を確保するためのディーゼル発電機の需要が高まっています。また、同地域の主要産業である石油・ガス部門の継続的な拡大も、探査、生産、精製施設における電力ニーズを喚起し、市場成長を強力に後押ししています。一方で、世界的な環境意識の高まりと政府の支援策により、再生可能エネルギーの導入が加速していることは、ディーゼル発電機市場にとって一定の抑制要因となっています。

本レポートでは、市場の全体像を把握するため、最近のトレンドと発展、政府の政策と規制、サプライチェーン分析、そして業界の構造的魅力を評価するポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)など、多角的な視点から詳細な分析を行っています。さらに、投資家にとって重要な情報となる投資分析も含まれています。

市場は以下の主要なセグメントに細分化されており、それぞれの特性に応じた分析が提供されています。

* 容量別: 75 KVA未満、75~375 KVA、375 KVA超の3つの区分で市場動向を分析しています。

* エンドユーザー別: 住宅、商業、産業の各セクターにおける需要の違いを詳述しています。

* 用途別: スタンバイバックアップ電源、主電源、ピークシェービング電源という主要な用途別に市場を評価しています。

* 地域別: サウジアラビア、アラブ首長国連邦、カタール、オマーン、およびその他のGCC諸国といった主要地域ごとの市場特性と成長機会を分析しています。

競争環境においては、Caterpillar Inc.、Cummins Inc.、Doosan Corporation、Atlas Copco AB、Mitsubishi Heavy Industries, Ltd.といった世界的な大手企業が市場を牽引しています。レポートでは、これらの主要企業による合併・買収、合弁事業、戦略的提携といった競争戦略、SWOT分析、市場ランキングおよびシェア分析を通じて、各社の競争優位性と市場ポジションを深く掘り下げています。Yanmar Holdings Co. Ltd、Kirloskar Oil Engines Limited、Aksa Power Generation Co Ltd、Jubaili Bros、Kohler Co.など、その他の著名な企業もリストアップされており、市場全体の競争構造が明確にされています。

将来の市場機会とトレンドとして特に注目されるのは、GCC地域がデジタルハブへと変革していく動きです。この変革は、データセンターの建設や通信インフラの強化を伴い、これら施設における安定した電力供給の確保が不可欠となるため、ディーゼル発電機市場に新たな需要と成長機会をもたらすことが期待されています。

本レポートは、「はじめに」(調査範囲、市場定義、調査仮定を含む)、「調査方法」、「エグゼクティブサマリー」といった標準的な構成で、市場の全体像から詳細な分析までを網羅しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2030年まで)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

-

4.5 市場ダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 建設およびインフラプロジェクトの増加

- 4.5.1.2 石油・ガス部門の拡大

- 4.5.2 阻害要因

- 4.5.2.1 再生可能エネルギーの人気上昇

- 4.6 サプライチェーン分析

-

4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場セグメンテーション

-

5.1 容量

- 5.1.1 75 KVA未満

- 5.1.2 75 KVAから375 KVAの間

- 5.1.3 375 KVA超

-

5.2 エンドユーザー

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.2.3 産業用

-

5.3 用途

- 5.3.1 スタンバイバックアップ電源

- 5.3.2 主電源

- 5.3.3 ピークシェービング電源

-

5.4 地域

- 5.4.1 サウジアラビア

- 5.4.2 アラブ首長国連邦

- 5.4.3 カタール

- 5.4.4 オマーン

- 5.4.5 湾岸協力会議(GCC)のその他の国々

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業の戦略とSWOT分析

-

6.3 企業プロファイル

- 6.3.1 アトラスコプコAB

- 6.3.2 キャタピラー社

- 6.3.3 カミンズ社

- 6.3.4 斗山(ドゥサン)コーポレーション

- 6.3.5 三菱重工業株式会社

- 6.3.6 ヤンマーホールディングス株式会社

- 6.3.7 キルロスカ・オイル・エンジンズ・リミテッド

- 6.3.8 アクサ・パワー・ジェネレーション社

- 6.3.9 ジュバイリ・ブラザーズ

- 6.3.10 コーラー社

- *リストは網羅的ではありません

- 6.4 その他の主要企業リスト

- 6.5 市場ランキング/シェア分析

7. 市場機会と将来のトレンド

- 7.1 湾岸協力会議(GCC)地域をデジタルハブに変革する

*** 本調査レポートに関するお問い合わせ ***

湾岸協力会議(GCC)におけるディーゼル発電機は、この地域特有の経済的、地理的、気候的要因により、極めて重要な役割を担っています。GCCとは、サウジアラビア、アラブ首長国連邦(UAE)、カタール、バーレーン、クウェート、オマーンの6カ国からなる地域協力機構であり、世界有数の石油・ガス生産国であると同時に、近年は経済の多角化と大規模なインフラ開発を急速に進めています。ディーゼル発電機は、ディーゼルエンジンを動力源として電気を生成する装置であり、その堅牢性、信頼性、燃料の入手しやすさから、GCC諸国において多様な用途で不可欠な電源ソリューションとして広く利用されています。

まず、その定義と重要性についてご説明いたします。GCC諸国は、急速な経済成長と人口増加に伴い、電力需要が飛躍的に増大しています。しかし、広大な国土や遠隔地、あるいは急速な開発地域では、既存の送電網が十分に整備されていないか、不安定な場合があります。このような状況下で、ディーゼル発電機は、主要な電力供給源として、また既存の電力網が停止した場合の非常用バックアップ電源として、その真価を発揮します。特に、石油・ガス産業、建設現場、データセンター、病院といったクリティカルな施設においては、安定した電力供給が事業継続や人命に関わるため、ディーゼル発電機は生命線とも言える存在です。また、この地域の高温乾燥という厳しい気候条件下でも安定稼働できる高い耐久性が求められる点も、GCCにおけるディーゼル発電機の重要な特徴と言えます。

次に、ディーゼル発電機の種類についてです。GCC地域で利用されるディーゼル発電機は、その出力、用途、設置形態によって多岐にわたります。出力別では、数キロワット(kW)の小型から、数十~数百kWの中型、さらにはメガワット(MW)クラスの大型まで様々です。用途別では、常時電力を供給する常用発電機、停電時に自動で起動する非常用発電機、電力需要のピーク時に稼働して電力コストを削減するピークカット用発電機などがあります。設置形態では、恒久的に設置される固定式、建設現場やイベントなどで一時的に使用される移動式、輸送や設置が容易なコンテナ型などが一般的です。燃料に関しても、軽油が主流ですが、重油対応型や、天然ガスとディーゼルを併用するデュアルフューエル型など、燃料効率や環境負荷を考慮した多様なモデルが存在します。冷却方式も、空冷式と水冷式があり、特に高温環境下での安定稼働のためには、効率的な冷却システムが不可欠です。

用途は非常に広範です。GCC諸国では、ネオムシティやドバイ万博関連施設など、大規模な都市開発やインフラプロジェクトが進行しており、建設現場では送電網が未整備な初期段階からディーゼル発電機が主要な電源として活用されます。また、この地域の基幹産業である石油・ガス産業においては、油田・ガス田の掘削現場、パイプラインのポンプステーション、精製施設、さらにはオフショアプラットフォームなど、広範囲にわたる施設で独立した電力供給源として不可欠です。データセンターや病院、空港、商業施設、ホテルといった、電力供給の途絶が許されない重要施設では、非常用電源として設置が義務付けられています。さらに、送電網から遠く離れた遠隔地のコミュニティや軍事施設、一時的なイベント会場などでも、ディーゼル発電機は信頼性の高い電力供給を可能にします。電力網の安定化や、ピーク時の電力需要を補完する役割も担っています。

関連技術も進化を続けています。現代のディーゼル発電機は、単なる発電装置に留まりません。自動起動・停止、負荷管理、遠隔監視が可能な高度な制御システムが搭載されており、運用効率と信頼性を高めています。燃料管理システムは、燃料の供給からろ過までを最適化し、安定稼働を支えます。環境規制の強化に伴い、排ガス処理技術も重要性を増しており、窒素酸化物(NOx)や粒子状物質(PM)を低減するための選択的触媒還元(SCR)システムやディーゼル微粒子フィルター(DPF)が導入されています。騒音や振動を低減するための防音エンクロージャーや防振マウントも、都市部での設置において不可欠です。さらに、排熱を回収して温水や蒸気として利用するコジェネレーション(熱電併給)システムは、総合的なエネルギー効率を大幅に向上させます。近年では、太陽光発電や風力発電、蓄電池と組み合わせたハイブリッドシステムも普及しつつあり、燃料消費量の削減と安定性の向上に貢献しています。IoTやAI技術の導入により、発電機の状態をリアルタイムで監視し、予知保全や最適運転を可能にするスマート化も進んでいます。

市場背景としては、GCC諸国の急速な経済成長と人口増加が、電力需要を押し上げていることが挙げられます。特に、サウジアラビアの「ビジョン2030」やUAEの「ドバイ産業戦略2030」に代表される大規模な国家開発計画は、建設ラッシュを呼び、ディーゼル発電機の需要を牽引しています。石油・ガス産業への継続的な投資も、探査、生産、輸送における電力需要を創出しています。また、広大な国土を持つこの地域では、送電網の未発達な遠隔地が多く、独立電源としてのディーゼル発電機の需要は根強いです。高温乾燥という厳しい気候条件は、発電機に高い耐久性と効率的な冷却システムを要求し、これに対応できる製品が市場で優位に立っています。一方で、環境意識の高まりと国際的な環境規制の強化は、高効率で低排出ガス型のディーゼル発電機へのシフトを促しており、メーカーは技術革新を迫られています。再生可能エネルギーの導入が進む中でも、ディーゼル発電機はバックアップ電源やグリッド安定化の役割として、その重要性を維持しています。

将来展望としては、ディーゼル発電機は、再生可能エネルギーとの共存がさらに進むと予測されます。太陽光発電や風力発電の導入が加速する中で、ディーゼル発電機は、これらの変動型電源の不安定性を補完するバックアップ電源、ピークカット電源、あるいはマイクログリッドにおける安定化電源としての役割を強化していくでしょう。これにより、ハイブリッド発電システムやスマートグリッドの一部としての統合が進むと考えられます。環境規制のさらなる強化に伴い、高効率化と低排出ガス化は不可避なトレンドであり、デュアルフューエル技術の進化や、バイオディーゼル燃料への対応、さらには将来的には水素燃料への移行も視野に入ってくる可能性があります。IoTやAIを活用したスマート化は、発電機の遠隔監視、予知保全、最適運転を標準的な機能とし、運用コストの削減と信頼性の向上に貢献します。また、大規模集中型発電から分散型電源へのシフトが進む中で、ディーゼル発電機は地域ごとの電力供給を担う中核的な存在として、その重要性を維持すると考えられます。経済成長とインフラ整備が続く限り、特に非常用・バックアップ用途でのディーゼル発電機の需要は堅調に推移し、市場規模は維持、あるいは特定のニッチ分野で拡大していくと見込まれます。