銃声検知システム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

銃声検知システム市場レポートは、用途(屋内および屋外)、設置(固定、車載など)、ソリューション(システムおよびサブスクリプション型銃声検知サービス(SaaS))、エンドユーザー(防衛および軍事、法執行機関、商業および重要インフラなど)、地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

銃声検知システム市場の概要

本レポートは、銃声検知システム市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、アプリケーション(屋内、屋外)、設置形態(固定、車両、その他)、ソリューション(システム、サブスクリプション型銃声検知サービス(SaaS))、エンドユーザー(防衛・軍事、法執行機関、商業・重要インフラ、その他)、および地域(北米、欧州、その他)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

市場規模と予測

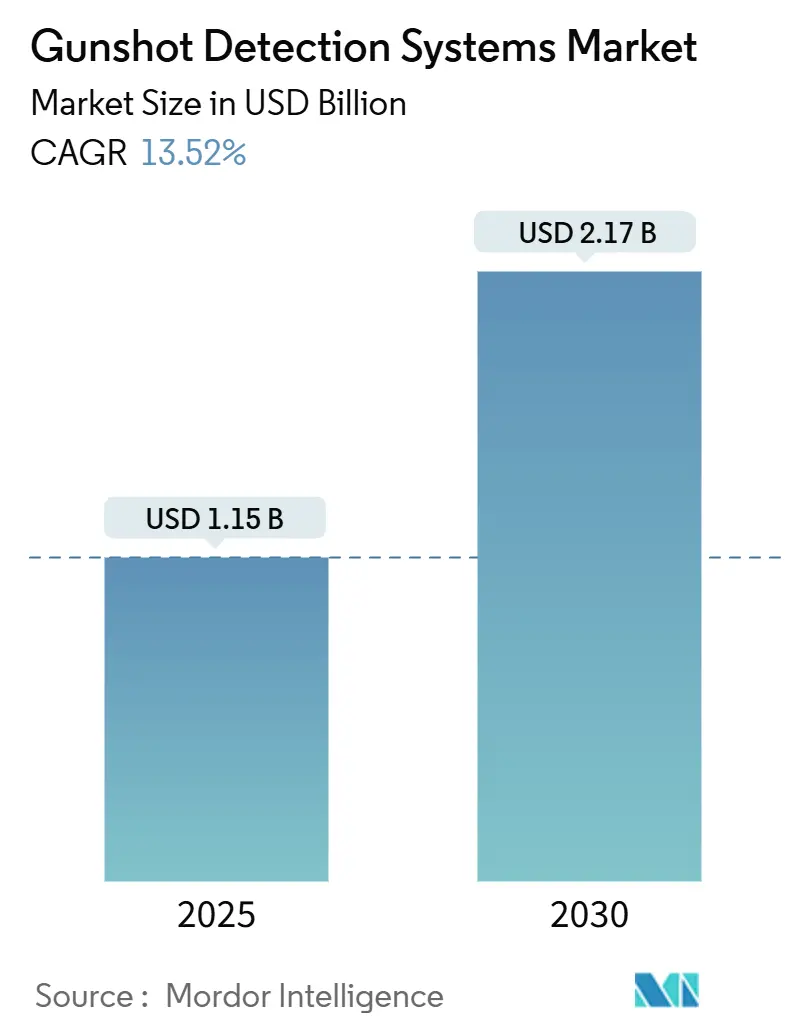

銃声検知システム市場は、2025年には11.5億米ドルと評価され、2030年までに21.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.52%です。この成長は、都市部における銃器関連暴力の増加、公共部門からの安定した資金提供、および誤報を削減するデュアルセンサープラットフォームの有効性によって推進されています。

プロバイダーは、ハードウェア販売からサブスクリプションサービスへと事業モデルを転換しており、これにより自治体は多額の初期投資なしに継続的なアップグレードを利用できるようになっています。ビデオ分析、自律型ドローン、リアルタイム犯罪センタープラットフォームとの技術統合により、市場の対象範囲は教育機関、重要インフラ、戦場認識へと拡大しています。地域別では、北米が広範囲な都市展開と強力な助成金パイプラインにより市場をリードしており、アジア太平洋地域はスマートシティへの支出と国内センサー技術革新を背景に急速に成長しています。

主要なレポートのポイント

* アプリケーション別: 2024年には屋外環境が市場シェアの60.26%を占め、屋内展開は2030年までに11.48%のCAGRで成長すると予測されています。

* 設置形態別: 2024年には固定システムが市場の52.75%を占め、兵士装着型ユニットは2025年から2030年の間に15.69%のCAGRで拡大すると予測されています。

* ソリューション別: 2024年には統合システムが収益シェアの64.12%を占め、サブスクリプションサービスは2030年までに14.55%のCAGRで成長しています。

* エンドユーザー別: 2024年には法執行機関が市場シェアの49.27%を占め、キャンパスおよび教育機関は2030年までに14.29%のCAGRを記録すると見込まれています。

* 地域別: 2024年には北米が市場の40.78%を占め、アジア太平洋地域は予測期間中に9.49%のCAGRを記録すると予測されています。

世界の銃声検知システム市場のトレンドと洞察

市場の推進要因

* 主要都市における銃器関連暴力の激化: 銃器事件の増加に直面している都市では、検知ネットワークを第一線のインフラとして導入しています。米国では2024年に40,886人の銃器関連死亡者と31,652人の負傷者が記録され、5,570億米ドルの経済的負担が生じています。サンフランシスコでは銃撃の15%しか911に通報されませんでしたが、音声センサーが残りを捕捉し、1分以内に地理位置情報付きの警報を派遣担当者に提供しました。独立した臨床研究では、展開後、銃撃被害者の搬送時間が4分から2分に短縮され、生存率が向上したことが示されています。

* 連邦および地方自治体による安全技術助成金の増加: 専用の助成金プログラムが、中規模の管轄区域における導入障壁を低減しています。米国のいくつかの州では、K-12施設におけるAI対応銃器検知のための助成金が確保されており、都市レベルの割り当てがサブスクリプション費用をカバーしています。

* 音響センサーとIRセンサー融合による精度向上: 音響衝撃波シグネチャと赤外線マズルフラッシュ認識を融合したデュアルセンサーノードは、実弾射撃テストで99.9%の精度を達成しています。特許取得済みのアルゴリズムが2つのストリームを同時に分析し、警報や花火が同時に発生した場合でも信頼性の高い分類を可能にしています。

* 兵士の状況認識キットの近代化: 軽量の肩掛け型検知器は、0.25秒以内に狙撃手の位置を特定し、座標をヘルメットディスプレイに供給することで、小部隊の生存性を向上させます。

* 保護された施設に対する保険料割引: (詳細な説明は提供されていませんが、市場成長に寄与する要因として挙げられています。)

* API対応フィードに対するリアルタイム犯罪センターの需要: (詳細な説明は提供されていませんが、市場成長に寄与する要因として挙げられています。)

市場の抑制要因

* マルチノード展開における高い設備投資と運用コスト: 従来のネットワークは1平方マイルあたり年間65,000~95,000米ドルの費用がかかり、大規模都市以外での展開を制限しています。資本支出を運用費用に転換するサブスクリプションモデルが普及しつつあり、ATD-300のようなエッジ処理ユニットはサーバー負荷とセンサー数を削減し、総所有コストを低減しています。

* 証拠としての信頼性と誤報に関する懸念: 米国のいくつかの都市での学術評価では、一部の警報が911通報と比較して15%も根拠がない可能性が高いことが判明し、証拠としての使用について法廷での精査を促しています。

* プライバシー/市民の自由に関する訴訟リスク: 市民の自由を擁護する人々は、継続的な環境録音に疑問を呈しており、保持期間や監査証跡に関する政策論争を引き起こしています。ベンダーは、より厳格な人間によるレビューと透明な監査ログを提供することで、ユーザーの信頼を維持しようとしています。

* マルチセンサー型ドローンプラットフォームへの予算シフト: (詳細な説明は提供されていませんが、市場成長を抑制する要因として挙げられています。)

セグメント分析

アプリケーション別: 屋外ノードが市場リーダーシップを確立

屋外展開は2024年の収益の60.26%を占め、都市の銃器情報における主要な層としての地位を確立しています。広域メッシュアレイは、路地、公園、幹線道路全体で衝撃波を三角測量し、都市データセットで検出された85%の報告ギャップを埋めています。警報を監視カメラと連携させることで、共同の視聴覚検証が可能になり、パトロール隊に60秒以内に実用的な証拠を提供します。

屋内ソリューションは、教育委員会、アリーナ、企業キャンパスがアクティブシューター事件の増加に対応しているため、11.48%のCAGRで加速しています。Guardianのようなデュアル音響・赤外線デバイスは、反響の多い廊下でも99.9%の現場精度を達成しています。

設置形態別: 固定インフラがベースラインカバレッジを提供

固定設置は、高密度地域への適合性から、2024年の銃声検知システム市場規模の52.75%を占めました。都市機関は、その継続的な監視と既存の光ファイバーバックボーンとの統合を高く評価しています。

兵士装着型およびポータブル形式は、防衛軍がコンパクトな状況認識装備を優先しているため、15.69%のCAGRを記録すると予測されています。230グラム未満の肩掛け型センサーパックは、無線ヘッドセットと通信し、都市作戦中の生存性を向上させます。

ソリューション別: システムが優勢を維持、サービスが急増

統合されたハードウェア・ソフトウェアパッケージは、長期計画されたインフラプロジェクトに支えられ、2024年の支出の64.12%を依然として提供しました。ベンダーはこれらのノードに洗練された分類器を組み込み、花火、排気音、ゴミ箱の蓋が閉まる音などをサブ秒の遅延でフィルタリングします。

しかし、サービスは、1平方マイルあたりの料金で請求されるSaaS契約を背景に、14.55%のCAGRで成長しています。年間サブスクリプションには、クラウド分析、ファームウェアアップデート、24時間365日の人間によるレビューが含まれており、予測不能なメンテナンス費用を予測可能な運用予算に転換します。ある主要プロバイダーは現在、177都市と20大学にわたる1,076平方マイルをカバーしており、サービスモデルの規模拡大の利点を強調しています。

エンドユーザー別: 法執行機関が支配的、教育機関が急速に成長

法執行機関は、2024年の銃声検知システム市場シェアの49.27%を占めました。展開により、リアルタイムの警報がコンピューター支援派遣ソフトウェアに供給され、警察官はより早く現場に到着し、天候や歩行者によって除去される前に薬莢を回収できます。

キャンパスは、2024年に報告された330件の学校銃撃事件に後押しされ、14.29%のCAGRで最も急速に成長している購入者グループです。学区は、検証済みのソリューションを義務付ける州レベルの助成金要件を満たすために、既存のカメラネットワークに銃声センサーを重ねて導入しています。

地域分析

* 北米: 2024年には40.78%と最大のシェアを占めました。継続的な銃器事件と、司法支援助成金などの連邦プログラムが、銃声検知システム市場拡大への継続的な支出を支えています。ニューヨーク、シカゴ、サンフランシスコのリアルタイム犯罪センターとの統合は、運用上の成熟度を示しています。

* 欧州: 強力なプライバシーフレームワークが展開設計を形成しています。ベンダーは、データ最小化規則と限られた保持期間に対応する必要があり、継続的な録音よりもエッジ処理された警報を優先しています。英国、フランス、オランダの都市警察サービスにおける導入は、交通ハブや観光地区の保護に焦点を当てています。

* アジア太平洋: 中国、インド、東南アジアでスマートシティプログラムが展開されるにつれて、9.49%と最速の地域CAGRを記録すると予測されています。国内のセンサーメーカーは政府のインセンティブから恩恵を受けており、都市化の進展がスケーラブルな境界セキュリティの需要を高めています。

* 南米: いくつかの首都で高い殺人率に直面しており、予算が制約されているにもかかわらず、地方自治体によるパイロットプロジェクトが推進されています。高額な初期費用を回避できるサブスクリプションプランが普及しつつあります。

* 中東およびアフリカ: 主に重要なエネルギーインフラや大規模イベントを保護するためにこの技術を採用しており、多くの場合、銃声検知をドローン監視と組み合わせて迅速な介入を行っています。

競争環境

銃声検知システム市場は中程度の集中度を示しており、約12のベンダーがほとんどの契約を分割しています。主要な専門企業であるSoundThinkingは、2024年に328,000件以上の銃撃事件を処理する最大のクラウドレビューセンターを運営しています。Raytheon BBNやThalesなどの防衛大手は、深い音響研究を活用して軍事および国土安全保障の顧客にサービスを提供しています。QinetiQは、世界中で19,500以上のシステムを供給し、ウェアラブル兵士ソリューションで優位性を維持しています。

戦略的提携により、流通範囲が拡大しています。PSA Security Networkは最近、Shooter Detection Systemsをインテグレーターカタログに追加し、700以上のメンバーがターンキープロジェクトを見積もれるようにしました。Alarm.comによるShooter Detection Systemsの買収は、従来の侵入検知とアクティブシューター対策との間の収束を示唆し、接続された建物サービスのエコシステムを拡大しました。AcoemのようなエッジAI参入企業は、既存のイーサネットドロップにクリップする単一センサーノードを提供し、設置の複雑さを軽減し、マルチセンサーの既存企業に挑戦しています。

ベンダーは、誤報率、APIの開放性、および証拠グレードのロギングで差別化を図っています。米国国土安全保障省(DHS)などの機関による認証は、現在、一般的な入札要件となっており、透明なテストデータを持つ企業が有利です。

銃声検知システム業界の主要企業

* SoundThinking, Inc.

* Shooter Detection Systems LLC

* Raytheon BBN (RTX Corporation)

* QinetiQ Group plc

* ACOEM Group

最近の業界動向

* 2025年4月: SoundThinkingは、ShotSpotterデータを統合することでPlateRangerを強化し、銃撃事件と車両記録間のより迅速な連携を可能にしました。

* 2025年3月: Acoemは、三角測量要件を不要にするエッジAI分析機能を備えたATD-300単一センサー検知器を発表しました。

* 2025年3月: GeneaとShooter Detection Systemsは提携し、教育施設向けの屋内センサーとクラウドセキュリティ管理を連携させました。

* 2025年1月: タコマ市は、2平方マイルの地域でShotSpotterを試験的に導入するために、80万米ドルの連邦助成金を確保しました。

このレポートは、銃声検知システム市場の現状、成長予測、主要な推進要因と阻害要因、競合状況、および将来の展望について詳細に分析しています。

1. 調査の目的と範囲

本調査は、銃声検知システム市場を対象とし、その市場規模、成長率、アプリケーション、設置方法、ソリューション、エンドユーザー、地域別のセグメンテーションを分析しています。銃声検知システムとは、音響またはハイブリッド音響・赤外線センサーを用いて銃声の発生源を数秒で特定し、その位置をコマンドセンターに送信する固定型、車両搭載型、兵士携帯型のネットワークを指します。主なユーザーは防衛・軍事、法執行機関、キャンパス、重要インフラなどです。ビデオ分析のみに依存するソリューションや、専用の銃器センサーを持たないクラウドソーシング型モバイルアラートは本調査の対象外です。

2. 調査方法

本調査では、一次調査として地方自治体の安全責任者、防衛調達担当者、キャンパスセキュリティインテグレーター、センサーOEM製品マネージャーへのインタビューを実施しました。二次調査では、FBIの統一犯罪報告プログラム、司法省統計局の銃撃事件データ、国連薬物犯罪事務所のダッシュボード、SIPRIの軍事支出データベース、国際警察署長協会の業界情報、Global Securityデータベース、Questelの特許情報、D&B Hooversの財務データ、Dow Jones Factivaのニュースなどを活用し、広範なデータを収集しています。

市場規模の予測には、銃器暴力の発生率、資金提供されたカバレッジ比率、平均ノードまたはSaaS価格を関連付けるトップダウンモデルと、ベンダーの収益サンプルや契約賞金を集計するボトムアップモデルを組み合わせています。多変量回帰分析とシナリオ分析を通じて将来の予測を立て、データは12ヶ月ごとに更新され、主要な政策変更や技術発表後には暫定的な更新も行われます。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 主要都市における銃器関連暴力の激化

* 連邦および地方自治体による安全技術助成金の増加

* 音響センサーと赤外線(IR)センサーの融合による精度向上(実弾テストで最大99.9%の精度を達成)

* 兵士の状況認識キットの近代化

* 保護された施設に対する保険料割引の提供

* API対応フィードに対するリアルタイム犯罪センターからの需要

4. 市場の阻害要因

一方で、市場の拡大を妨げる要因も存在します。

* 多ノード展開における高い設備投資(Capex)と運用コスト(Opex)

* 証拠としての信頼性や誤報に関する懸念

* プライバシーや市民的自由に関する訴訟リスク

* 予算がマルチセンサー・ドローン・プラットフォームへシフトする傾向

5. 市場規模と成長予測

銃声検知システム市場は、2025年に11.5億ドルと評価され、2030年までに21.7億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.52%と見込まれています。

* エンドユーザー別: 教育機関セグメントが最も急速に拡大し、CAGR 14.29%で成長すると予測されています。これは、学校がデュアルセンサープラットフォームをより広範なキャンパス安全エコシステムに統合しているためです。

* 地域別: アジア太平洋地域が2030年までに最も高い成長率(CAGR 9.49%)を記録すると予想されています。これは、スマートシティへの投資と都市のセキュリティに対する懸念の高まりが主な要因です。

* ソリューション別: サブスクリプション型サービス(SaaS)モデルは、設備投資を予測可能な運用費用に転換し、継続的なソフトウェアおよびファームウェアのアップグレードが含まれるため、都市での採用が増加しています。

6. 競合状況

市場には、SoundThinking, Inc.、Raytheon BBN (RTX Corporation)、Thales Group、QinetiQ Group plc、ASELSAN A.S.など、多数の主要企業が存在し、市場集中度、戦略的動き、市場シェア分析がレポートに含まれています。

7. 市場の機会と将来展望

現代の銃声検知システムは、音響と赤外線センシングを組み合わせることで、実弾テストにおいて最大99.9%の精度を達成し、誤報を大幅に削減し、ユーザーの信頼を高めています。小規模な自治体では、1平方マイルあたりの高コストや証拠としての信頼性への懸念が普及の障壁となっていますが、新しいエッジ処理デバイスや助成金がこれらの課題を相殺し始めています。

このレポートは、銃声検知システム市場の包括的な理解を提供し、意思決定者が信頼できる情報源として活用できるよう、詳細な分析と予測を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主要都市における銃器関連暴力の激化

- 4.2.2 連邦政府および地方自治体による安全技術助成金の増加

- 4.2.3 音響センサーとIRセンサーの融合による精度向上

- 4.2.4 兵士の状況認識キットの近代化

- 4.2.5 保護された場所に対する保険料割引

- 4.2.6 API対応フィードに対するリアルタイム犯罪センターの需要

- 4.3 市場の阻害要因

- 4.3.1 マルチノード展開における高い設備投資と運用コスト

- 4.3.2 証拠としての信頼性と誤報の懸念

- 4.3.3 プライバシー/市民的自由に関する訴訟リスク

- 4.3.4 予算がマルチセンサーUAVプラットフォームに移行

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 屋内

- 5.1.2 屋外

- 5.2 設置別

- 5.2.1 固定式

- 5.2.2 車載式

- 5.2.3 兵士装着型/ポータブル

- 5.3 ソリューション別

- 5.3.1 システム

- 5.3.2 サブスクリプション型銃声検知サービス (SaaS)

- 5.4 エンドユーザー別

- 5.4.1 防衛および軍事

- 5.4.2 法執行機関

- 5.4.3 商業および重要インフラ

- 5.4.4 キャンパスおよび教育機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 SoundThinking, Inc.

- 6.4.2 Raytheon BBN (RTX Corporation)

- 6.4.3 Thales Group

- 6.4.4 QinetiQ Group plc

- 6.4.5 ASELSAN A.S.

- 6.4.6 ACOEM Group

- 6.4.7 Databuoy Corporation

- 6.4.8 Microflown AVISA

- 6.4.9 Israel Aerospace Industries Ltd.

- 6.4.10 Rafael Advanced Defense Systems Ltd.

- 6.4.11 Rheinmetall AG

- 6.4.12 Shooter Detection Systems LLC

- 6.4.13 Safety Dynamics, Inc.

- 6.4.14 EAGL Technology, Inc.

- 6.4.15 Louroe Electronics, Inc.

- 6.4.16 Pelco (Motorola Solutions, Inc.)

- 6.4.17 AmberBox, Inc.

- 6.4.18 Nextivity, Inc.

- 6.4.19 Knightscope, Inc

- 6.4.20 Omnilert LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

銃声検知システムは、音響センサーやその他の技術を用いて銃声の発生を自動的に検知し、その位置を特定するシステムを指します。このシステムは、銃器による事件や事故が発生した際に、迅速な緊急対応を可能にし、被害の拡大を防ぐことを主な目的としています。都市の安全、学校、商業施設、軍事基地など、様々な場所でのセキュリティ強化に貢献する技術として注目されています。

銃声検知システムには、主に音響ベース、映像ベース、そしてこれらを組み合わせた複合型の種類があります。音響ベースのシステムは、複数の高性能マイクロフォンを配置し、銃声の音波が各センサーに到達する時間差や音紋を解析することで、銃声の発生源を特定します。この方式は、広範囲をカバーできる利点がありますが、花火、車のバックファイア、工事の音など、銃声に似た音との誤検知を防ぐための高度なアルゴリズムが不可欠です。屋内用と屋外用があり、それぞれ異なる音響環境に対応するよう設計されています。一方、映像ベースのシステムは、監視カメラの映像から発砲炎や銃器の動きを検知します。これは音響システムと組み合わせることで、より高い精度と信頼性を実現できます。複合型システムは、音響と映像、さらには振動センサーや熱センサーなどを統合し、AIや機械学習を用いて多角的に情報を分析することで、誤検知を最小限に抑えつつ、正確な銃声の検知と位置特定を目指します。

このシステムの用途は多岐にわたります。最も主要な用途は公共安全分野であり、警察や法執行機関が銃器事件発生時に迅速に対応し、犯人の特定や被害者の救助を行うために導入されています。特に、銃器犯罪が多発する都市部や、学校、病院、駅、空港などの公共施設での導入が進んでいます。また、軍事・防衛分野では、戦場での敵の位置特定や狙撃手の探知、基地の警備などに活用されています。民間施設においても、工場、オフィスビル、イベント会場などでのセキュリティ強化策として導入が検討されており、国境警備においても不法侵入者による発砲の検知に役立てられています。

銃声検知システムを支える関連技術は多岐にわたります。音響解析技術は、デジタル信号処理(DSP)を用いて銃声の音紋を識別し、周波数解析によって他の音と区別する上で不可欠です。AI(人工知能)と機械学習は、大量の音響データを学習することで、銃声の識別精度を飛躍的に向上させ、誤検知を低減する上で中心的な役割を担っています。IoT(モノのインターネット)とセンサーネットワークは、多数のセンサーを連携させ、広範囲をリアルタイムで監視し、データを伝送するために利用されます。地理情報システム(GIS)は、検知された銃声の位置を地図上に正確にマッピングし、緊急対応部隊に迅速な情報共有を可能にします。さらに、クラウドコンピューティングは、膨大なデータの処理、分析、ストレージを効率的に行い、5Gなどの高速・低遅延通信技術は、検知情報を瞬時に伝達するために重要です。

市場背景としては、世界的に銃器犯罪やテロの脅威が増加していることが、銃声検知システムの需要を押し上げる大きな要因となっています。公共の安全に対する意識の高まりや、AI、IoTといった技術の進化も市場成長を後押ししています。各国政府や自治体によるセキュリティ対策への投資も活発化しており、特に米国ではShotSpotterのような主要プレイヤーが都市部での導入実績を拡大しています。しかし、市場にはいくつかの課題も存在します。最も大きな課題の一つは、花火、車のバックファイア、工事の音、雷鳴など、銃声に似た音による誤検知の可能性です。これをいかに低減するかが、システムの信頼性を高める上で重要となります。また、特に映像ベースのシステムにおいては、プライバシー侵害への懸念が指摘されることもあります。システムの導入コストが高いことや、設置場所の音響環境や電源確保の制約も普及の障壁となることがあります。さらに、法規制や倫理的な側面についても、社会的な議論が必要です。

将来展望として、銃声検知システムはさらなる技術革新と普及が期待されています。AIの進化により、銃声の識別精度は一層向上し、誤検知は大幅に低減されるでしょう。多種多様な音響データの学習や、複合センサーの統合による信頼性の向上も進むと考えられます。システムの小型化と低コスト化が進めば、より広範な施設や地域での導入が可能となり、スマートシティやスマートビルディング、既存の監視カメラシステムや緊急通報システムとの連携も強化されるでしょう。エッジAIの活用により、デバイス側でのリアルタイム処理が可能となり、遅延の削減とプライバシー保護にも寄与すると考えられます。一方で、技術の普及に伴い、法規制や倫理的な議論がより活発化し、社会的な受容性を高めるための枠組み作りが重要になります。また、ドローンからの攻撃やサイバー攻撃など、新たな脅威に対応するためのシステムの進化も求められるでしょう。銃声検知システムは、今後も社会の安全と安心を支える重要な技術として発展していくことが期待されます。