婦人科診察台市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

婦人科診察台レポートは、製品タイプ(電動、非電動、油圧式、電動油圧ハイブリッド)、エンドユーザー(病院、個人診療所、診断センター、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

婦人科診察台市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、婦人科診察台市場の規模と成長トレンドについて詳細に分析したものです。市場は、製品タイプ(電動、非電動、油圧、電動油圧ハイブリッド)、エンドユーザー(病院、個人クリニック、診断センター、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要と主要な洞察

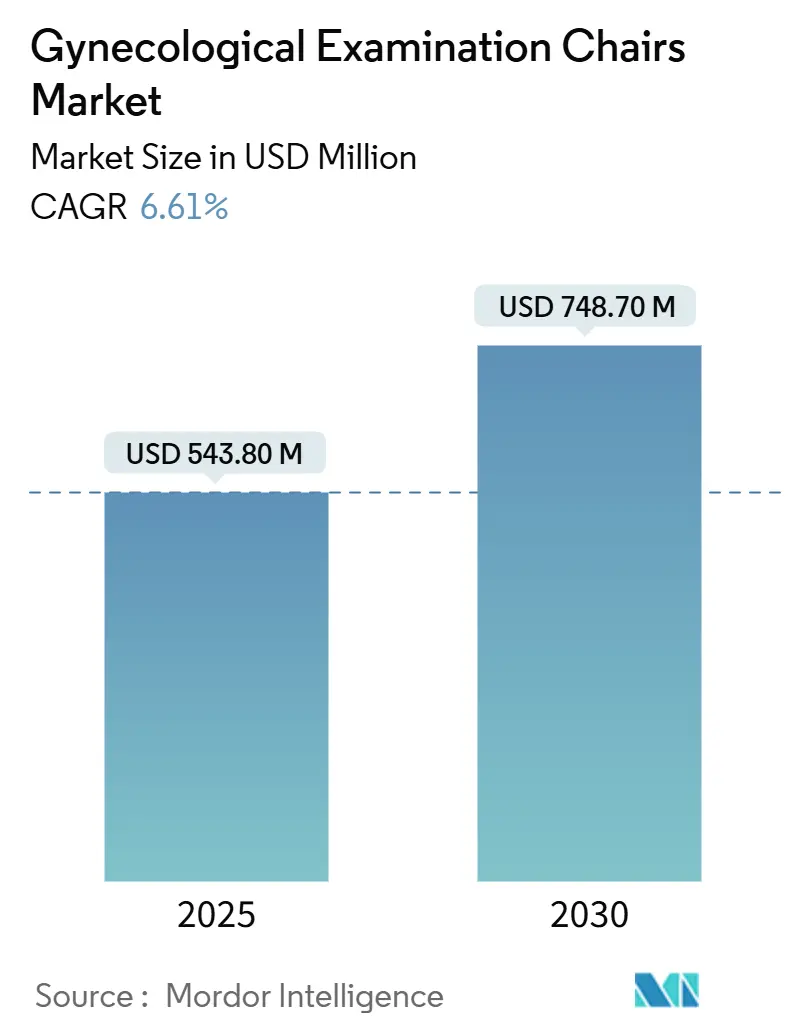

婦人科診察台市場は、2025年に5億4,380万米ドルの規模に達し、2030年には7億4,870万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.61%です。市場の成長は、主に電動チェアシステム、特に高さ調整モーターとIoT対応インターフェースを統合した製品によって牽引されています。医療提供者は、アクセシビリティ規制への準拠とデータ駆動型ワークフローの実現を重視しており、これが購入決定に大きな影響を与えています。

子宮頸がんおよび乳がんのスクリーニング件数の増加、新興経済国における設備投資の拡大、2026年8月の連邦アクセシビリティ期限を前にした手動機器の広範な交換も、需要を押し上げています。さらに、規制要件、肥満患者ケアの必要性、医師不足といった要因が、適応性と接続性を備えた製品を婦人科診察台市場の成長軌道の中心に位置づけています。

主要なレポートのポイント

* 製品タイプ別: 電動チェアは2024年に婦人科診察台市場シェアの47.67%を占め、2030年までに7.78%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院が2024年に57.03%の収益を上げ、市場をリードしました。外来手術センター(ASCs)は、2030年までに8.05%と最も速いCAGRを記録すると予測されています。

* 地域別: 北米は2024年に34.17%の収益を占めましたが、アジア太平洋地域は2030年までに8.15%と最も高いCAGRを記録すると予測されています。

市場成長の推進要因

1. 婦人科疾患の有病率上昇とスクリーニングプログラムの拡大:

政府主導の子宮頸がん対策イニシアチブにより、スクリーニング件数が増加しています。これにより、医療施設はアクセシブルで患者に優しい機器への更新を迫られています。例えば、オーストラリアの国家プログラムは2035年までの子宮頸がん撲滅を目指しており、ガイドラインの変更が直接的に機器のアップグレードにつながっています。米国では、2026年までに子宮頸がんおよび乳がんのスクリーニングが自己負担なしで民間保険によってカバーされるようになり、準拠した診察台の購入計画が加速しています。

2. 新興市場におけるヘルスケアインフラ投資の加速:

アジアインフラ投資銀行(AIIB)の医療セクター融資やフィリピンのユニバーサル・ヘルスケア法などのプログラムは、病院やプライマリケアセンターにおける専門的な女性向け医療機器への新たな資金を投入しています。2024年に61億米ドルと評価される東南アジアのデジタルヘルス経済は、バイタルサインを遠隔医療プラットフォームと同期できるIoT対応チェアを支持しています。

3. 電動・人間工学に基づいたチェア技術の進歩:

2024年10月に施行された米国アクセスボードの移乗高さに関する規則は、車椅子からの移乗のために17インチまで確実に下降できる電動システムの急速な採用を促しています。Midmarkの631チェアは、電動動作と96%のユーザー移乗シナリオに対応するリフト互換性を組み合わせた、初のUSAB準拠モデルの例です。IoT接続により、血圧、体温、心拍数を2分以内に記録する診断センサーが追加され、看護師の負担を軽減しています。

4. 肥満の増加に伴う肥満患者対応チェアの需要:

米国成人の40%以上が肥満に分類される中、医療提供者は650ポンド以上の耐荷重と幅広の座面を備えたチェアを指定するようになっています。肥満患者対応モデルは、患者とスタッフを移乗関連の怪我から保護し、法的責任のリスクを軽減します。

5. IoT対応の遠隔骨盤ヘルス診断統合:

IoT技術の統合により、遠隔診断機能が向上し、患者ケアの効率化とデータ収集の強化が期待されます。

6. リテールクリニックの拡大:

リテールクリニックの増加は、コンパクトで移動可能な診察台の需要を促進しています。

市場成長の抑制要因

1. 先進的な電動チェアの高額な初期費用:

電動システムは手動モデルよりも最大300%高価であり、小規模な診療所では交換を段階的に行ったり、リース契約に頼ったりせざるを得ません。また、電気配線工事やスタッフのトレーニング費用も必要となり、総所有コストが増加します。

2. 輸入関税とIEC-60601準拠の課題:

IEC 60601-1安全規格の各国での解釈の違いは、製品開発期間を長期化させ、特に第4版の電磁両立性アップデート後には重複した試験費用を発生させています。並行して課される関税制度は、部品調達を複雑にし、サプライチェーンを分断し、米国および欧州連合に輸送されるチェアの着地コストを上昇させています。

3. 都市部の外来診療施設におけるスペースの制約:

特にアジア太平洋地域や欧州の都市部では、診療スペースが限られているため、コンパクトな診察台が求められます。

4. 持続可能性に関する義務が家具の交換を遅らせる:

欧州や北米を中心に、持続可能性に関する規制が家具の交換サイクルに影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

* 製品タイプ別:電動チェアが市場イノベーションを牽引

電動モデルは、正確な動作制御と義務付けられた17~19インチの移乗高さにより、2024年に婦人科診察台市場シェアの47.67%を占めました。2026年8月の期限を前にコンプライアンスを追求する病院や専門クリニックはアップグレードを優先しており、このトレンドによりセグメントは7.78%のCAGRで拡大すると予想されます。電動油圧ハイブリッドは、モーターの利便性と油圧の信頼性を兼ね備えているため、停電の影響を受けやすい施設に魅力的です。手動チェアは予算の制約がある環境で存続していますが、患者のアクセシビリティ指標が償還と関連付けられるにつれて、陳腐化に直面しています。IoT対応の電動ユニットは、2分以内に完全なバイタルサインパッケージを提供し、診察室の回転遅延を最小限に抑え、より豊富な電子カルテ(EMR)文書化を可能にします。

* エンドユーザー別:ASCsが成長の触媒として浮上

病院は幅広い処置ポートフォリオにより2024年に57.03%の収益を維持しましたが、外来手術センター(ASCs)は8.05%のCAGRで最も急速に成長するチャネルになると予測されています。メディケアのサイトニュートラル支払いポリシーは、ASCsでの処置を病院の外来部門よりも144%低いコストで償還するため、婦人科手術のASCsへの移行を促進しています。ASCsは2022年に330万件のメディケア症例を実施し、総件数は2034年までに21%増の4,400万件に達すると予測されています。

地域分析

北米は、法的に義務付けられたアクセシビリティ規則と洗練された調達予算に支えられ、2024年に34.17%の収益を占めました。しかし、アジア太平洋地域は2030年までに8.15%と最も強力なCAGRを記録すると予測されています。中国の病院だけでも2022年には8兆5,327億4,900万元(GDPの7.05%に相当)を医療に費やしており、診察台に対する堅調な購買力を示しています。

規制の多様性とサイバーセキュリティ要件はアジア太平洋地域での展開を複雑にしますが、現地生産を国固有の基準に合わせるサプライヤーは早期の市場牽引力を確保できます。欧州は、持続可能性に関する義務とエネルギー目標に結びついた機器のデジタル化プログラムによって着実な需要を示しています。南米および中東・アフリカ市場は、多国間銀行が資金提供する病院プロジェクトを通じて機会を提供しますが、通貨変動リスクにはヘッジされた価格戦略が必要です。

競争環境

婦人科診察台市場は中程度の統合度を示しています。主要企業は、買収と社内R&Dを組み合わせて、AI、音声認識、センサーアレイを製品に組み込んでいます。Strykerによる2025年1月のInari Medicalの49億米ドルでの買収は、同社の末梢血管能力を強化し、継続的なポートフォリオ拡大を示唆しています。Baxterは150万台のデバイスをネットワーク化しており、データダッシュボードがサービス契約における競争上の差別化要因となることを示しています。

650ポンドを超える患者に対応できる肥満患者対応デザインには、未開拓の機会が残されています。USAB準拠と肥満患者の耐荷重基準を同時に満たすメーカーは、未開拓のセグメントを独占できる可能性があります。スタートアップ企業は、半導体リーダーと協力して、患者のボディスキャンデータに基づいて自動的に位置を調整するAI対応チェアのプロトタイプを開発しており、さらなる市場破壊が期待されます。既存企業は、資金調達、予防保守、スタッフ研修などのサービスバンドルを提供することで、スイッチングコストを高め、シェアを維持しています。

主要企業

* AGA SANITÄTSARTIKEL GMBH

* ATMOS MedizinTechnik GmbH & Co. KG

* Favero Health Projects Spa

* SCHMITZ u. Söhne GmbH & Co. KG

* Bawariamed d.o.o.

最近の業界動向

* 2025年5月:Midmarkは、アクセシビリティニーズに対応する初のUSAB準拠17インチ移乗高さ処置チェアを発表しました。

* 2025年4月:Teleflexは、集中治療製品を拡大するため、AC3 Range大動脈内バルーンポンプのFDA 510(k)承認を取得しました。

この市場は、技術革新、規制要件、そして患者ケアの質の向上への継続的な注力により、今後もダイナミックな成長を続けると予想されます。

このレポートは、世界の婦人科診察台市場に関する詳細な分析を提供しています。婦人科診察台は、婦人科の診断および治療手順に使用され、診察および手術時間の短縮に貢献します。

市場の範囲とセグメンテーション

本レポートでは、市場を製品タイプ(電動、非電動、油圧、電油ハイブリッド)、エンドユーザー(病院、個人診療所、診断センター、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類し、詳細な分析を行っています。また、婦人科がん、月経障害、子宮摘出術、妊娠合併症などのアプリケーションタイプもカバーしています。世界主要17カ国の市場規模とトレンドを米ドル(USD)で提供しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 婦人科疾患の有病率上昇とスクリーニングプログラムの普及。

* 新興市場における医療インフラ投資の加速。

* 電動および人間工学に基づいた診察台技術の進歩。

* 肥満の増加に伴う肥満患者対応型診察台の需要。

* IoT対応の遠隔骨盤健康診断の統合。

* リテールクリニックの拡大による小型モバイル診察台の採用増加。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 先進的な電動診察台の高額な初期費用。

* 輸入関税およびIEC-60601規格への準拠に関する課題。

* 都市部の外来診療所におけるスペースの制約。

* 持続可能性に関する義務が家具の交換を遅らせる可能性。

市場規模と成長予測

世界の婦人科診察台市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)3.2%で成長すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されています。レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。

競争環境

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Hill-Rom Holdings Inc. (Baxter)、Stryker Corporation、Schmitz u. Söhne GmbH & Co. KG、Medifa-Hesse GmbH & Co. KGなどが挙げられ、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向が詳述されています。

その他の分析

本レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)など、市場の包括的な理解を深めるための多角的な分析も提供しています。

市場機会と将来の展望

さらに、市場の機会と将来の展望、未開拓領域(ホワイトスペース)および満たされていないニーズの評価も行われており、市場参入者や投資家にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 婦人科疾患およびスクリーニングプログラムの有病率の上昇

- 4.2.2 新興市場における医療インフラ支出の加速

- 4.2.3 電動および人間工学に基づいた椅子技術の進歩

- 4.2.4 肥満の急増に伴う肥満患者対応椅子の需要

- 4.2.5 IoT対応遠隔骨盤健康診断の統合

- 4.2.6 リテールクリニックの拡大が小型モバイルチェアの採用を促進

- 4.3 市場の阻害要因

- 4.3.1 高度な電動椅子の高額な初期費用

- 4.3.2 輸入関税およびIEC-60601準拠のハードル

- 4.3.3 都市部の外来診療におけるスペースの制約

- 4.3.4 持続可能性の義務付けによる家具交換の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 製品タイプ別(金額)

- 5.1.1 電動

- 5.1.2 非電動

- 5.1.3 油圧式

- 5.1.4 電油圧ハイブリッド

- 5.2 エンドユーザー別(金額)

- 5.2.1 病院

- 5.2.2 個人診療所

- 5.2.3 診断センター

- 5.2.4 外来手術センター

- 5.2.5 その他

- 5.3 地域別(金額)

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 GCC

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 Hill-Rom Holdings Inc. (Baxter)

- 6.3.2 Stryker Corporation

- 6.3.3 Schmitz u. Söhne GmbH & Co. KG

- 6.3.4 Medifa-Hesse GmbH & Co. KG

- 6.3.5 Inmoclinc S.A.

- 6.3.6 Malvestio S.p.A.

- 6.3.7 Oakworks Medical Inc.

- 6.3.8 A-Dec Inc.

- 6.3.9 Fresenius SE & Co. KGaA

- 6.3.10 Danaher Corporation

- 6.3.11 Innomed Kozep-Europai Zrt.

- 6.3.12 Taicang Kang Hui (Medik)

- 6.3.13 Desco Medical India

- 6.3.14 PMT Healthcare Pvt. Ltd.

- 6.3.15 ABCO Health Care

- 6.3.16 LINET Group SE

- 6.3.17 GIMA S.p.A.

- 6.3.18 Hill Laboratories Company

- 6.3.19 Avante Health Solutions

- 6.3.20 Midmark Corporation

- 6.3.21 ArjoHuntleigh

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

婦人科診察台は、女性の生殖器系の診察、検査、および処置を行うために特別に設計された医療用機器でございます。患者様が適切な体位を安全かつ快適に取れるよう、高さ、背もたれの角度、座面の傾斜、フットレストの位置などを細かく調整できる構造が特徴です。これにより、医師は診察部位を正確に視認し、必要な処置を円滑に行うことが可能となります。患者様のプライバシーと尊厳に配慮し、心理的な負担を軽減するための工夫も凝らされている点が重要でございます。

婦人科診察台には、その機能や操作方法によっていくつかの種類がございます。最も基本的なものは手動式で、レバーやネジを用いて各部を調整します。しかし、現在の主流は電動式であり、モーターによって高さや角度をスムーズかつ静かに調整できるため、患者様の体位変換時の負担を大幅に軽減し、医療従事者の操作性も向上させております。油圧式も存在し、電動式と同様にスムーズな昇降が可能ですが、電動式がより一般的でございます。また、診察だけでなく、小手術や分娩、超音波検査など、複数の用途に対応できる多機能型も普及しております。近年では、高齢者や車椅子をご利用の患者様が容易に移乗できるよう、最低位が非常に低くなるバリアフリー対応型も注目されており、ユニバーサルデザインの観点からその導入が進められております。さらに、小児や思春期の患者様向けに、デザインやサイズを工夫した専用の診察台もございます。

婦人科診察台の用途は多岐にわたります。最も一般的なのは、子宮頸がん検診をはじめとする定期検診でございます。不正出血、下腹部痛、月経不順といった症状の原因を究明するための診断、子宮筋腫や卵巣嚢腫などの婦人科疾患の治療、妊娠初期の確認や胎児の状態確認、避妊相談におけるIUD(子宮内避妊器具)の挿入、不妊治療における各種検査や処置など、幅広い医療行為に用いられます。また、ポリープ切除や生検といった小手術、経腟超音波検査など、精密な検査や処置を行う際にも不可欠な機器でございます。患者様の健康維持と疾患の早期発見・治療において、その役割は極めて重要でございます。

関連技術としましては、まず電動昇降・角度調整機能が挙げられます。これにより、患者様の体格や診察内容に応じた最適な体位を、医療従事者が少ない労力で設定できます。よく使う体位を記憶し、ワンタッチで再現できるメモリー機能は、診察の効率化に貢献します。操作はフットスイッチやハンドリモコンで行うことが多く、衛生的に操作できる利点がございます。患者様の快適性を高めるために、座面や背もたれにヒーター機能を搭載したものも登場しており、特に冬場の診察における患者様の冷えを軽減します。診察部位を明るく照らすLED照明は、診断の精度向上に寄与します。また、超音波プローブを収納できるホルダーを内蔵したものや、抗菌・防汚素材を採用することで、衛生管理を徹底し、感染リスクを低減する工夫もなされております。将来的には、IoT技術による診察データの自動記録や、AIを活用した診断支援、患者様の生体情報モニタリングなど、さらなるスマート化が期待されております。

市場背景としましては、国内ではタカラベルモント、ミズホ、オカムラ、カワニシといった主要メーカーが製品を提供しており、海外メーカーの製品も流通しております。高齢化社会の進展に伴い、女性の健康意識が高まり、定期的な婦人科検診の重要性が再認識されていることから、医療機関における診察台の需要は安定しております。また、医療技術の進歩や患者様のニーズの多様化に対応するため、既存設備の更新や高機能な新型診察台への投資も活発に行われております。しかし、市場にはいくつかの課題もございます。一つは、婦人科診察台に対する患者様の心理的負担の軽減です。診察台のデザインや快適性、プライバシー保護機能の強化は、患者様が安心して受診できる環境を整える上で不可欠でございます。また、医療従事者の負担軽減も重要であり、操作性、清掃性、安全性に優れた製品が求められます。感染症対策としての衛生管理の徹底や、高機能化に伴うコストの上昇、そして高齢者や障害を持つ患者様への対応としてのバリアフリー化の推進も、今後の市場において重要な課題となっております。

今後の展望としましては、まず患者様中心のデザインがさらに進化していくと考えられます。より快適で、心理的負担の少ない、プライバシー保護機能が強化された診察台が開発されるでしょう。例えば、診察台であることを感じさせないような、家具に近いデザインや、リラックスできる色調、素材の採用などが考えられます。次に、IoT技術やAIの活用によるスマート化が進むと予想されます。診察台が患者様の生体情報を自動で記録し、電子カルテと連携したり、AIが診断を支援したりする機能が搭載されるかもしれません。遠隔医療への対応も視野に入ってくるでしょう。また、診察から処置、検査までを一台で完結できるような、多機能化・統合化されたシステムが主流となる可能性もございます。環境配慮の観点からは、省エネルギー設計やリサイクル可能な素材の使用が推進されるでしょう。さらに、患者様の体格や状態に合わせた最適な調整が可能な個別化医療への対応や、定期検診の受診率向上に寄与するような、よりアクセスしやすいデザインの診察台が、予防医療の観点からも重要性を増していくと考えられます。これらの進化を通じて、婦人科診察台は、女性の健康を支える上で、より安全で快適、かつ効率的な医療を提供するための不可欠なツールとして、その役割を一層高めていくことでしょう。