婦人科薬市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

婦人科用医薬品市場レポートは、治療クラス(ホルモン療法、非ホルモン療法)、適応症(避妊、婦人科感染症など)、投与経路(経口、非経口など)、流通チャネル(小売薬局、病院薬局など)、および地域(北米、欧州など)によって分類されます。市場予測は、入手可能な情報に基づき、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

婦人科用医薬品市場の概要

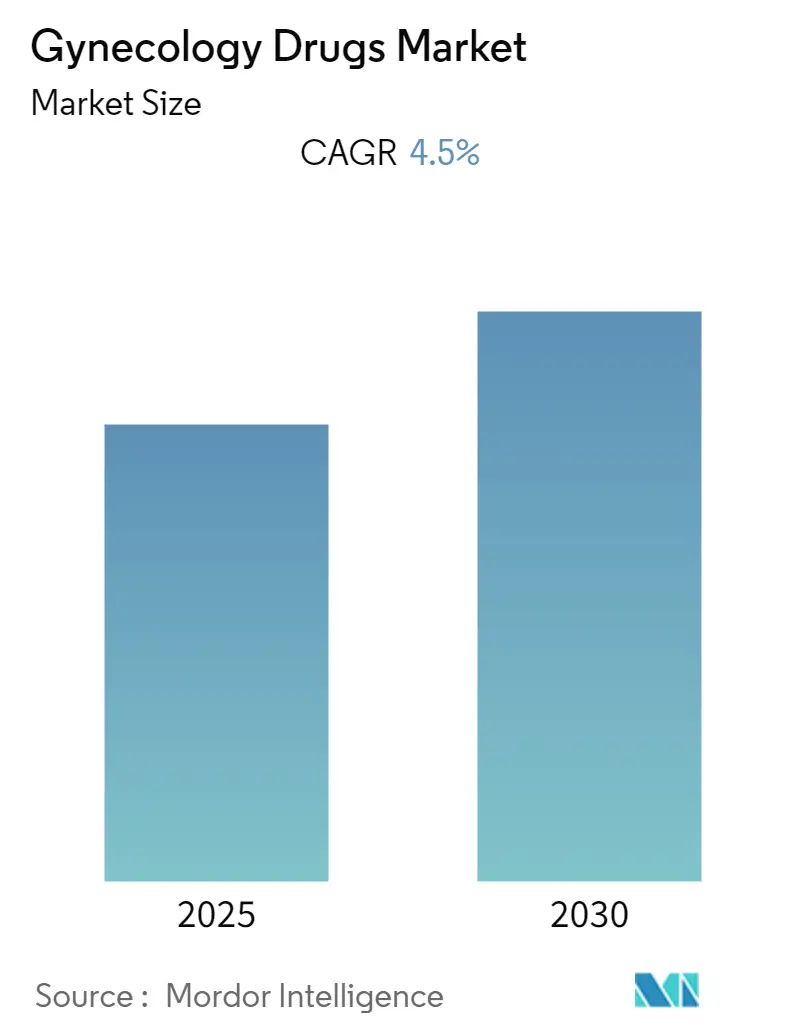

婦人科用医薬品市場は、2025年には729.7億米ドルに達し、2030年までには922.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.8%です。サプライチェーンの逆風や特許切れにもかかわらず、着実な成長が見込まれています。この成長は、人口の高齢化、診断技術の急速な進歩、ホルモン療法に関するFDAのブラックボックス警告の継続的な再評価による規制環境の改善によって支えられています。これにより、治療法の採用が拡大する可能性があります。

卵巣がん治療においては、ミルベツキシマブ・ソラフタンシンなどの画期的な抗体薬物複合体(ADC)が治療標準を塗り替えています。また、デジタル薬局モデルは、実店舗を超えて避妊薬の利用範囲を拡大しています。一方で、フェムテックスタートアップ企業は、多嚢胞性卵巣症候群(PCOS)や子宮内膜症への対応を目指し、ベンチャーキャピタルからの資金を確保しており、既存の避妊薬ポートフォリオを持つ企業に競争圧力を加えています。市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。

主要なレポートのポイント

2024年の市場シェアを見ると、以下の点が挙げられます。

* 治療クラス別: ホルモン療法が68.67%を占めました。

* 適応症別: 避妊薬が34.53%を占め、婦人科腫瘍学は2030年までに6.12%のCAGRで拡大すると予測されています。

* 投与経路別: 経口製品が83.12%を占めました。

* 流通チャネル別: 小売薬局が46.23%の収益シェアを占め、オンライン薬局は2030年までに5.96%のCAGRで成長すると予測されています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 長期作用型可逆的避妊薬(LARCs)への嗜好の高まり:

医療システムにおける費用対効果分析では、LARCsが短期作用型オプションよりも優位であるとされ、保険者による償還強化が進んでいます。CooperSurgical社の改良型Paragard挿入器具のように、片手で操作できる設計は、診療所での挿入手順を効率化します。政策立案者は、意図しない妊娠を減らすという公衆衛生目標に沿って、LARCsのカウンセリングを予防医療訪問に組み込んでいます。これらの構造的な要因は、中期的には婦人科用医薬品市場への継続的な需要を促進すると考えられます。

2. 1日1回投与の非ホルモン性更年期療法薬の採用急増:

Bayer社のelinzanetantの第III相データは、エストロゲン曝露なしに血管運動神経症状の有意な緩和を確認し、ニューロキニン拮抗作用が効果的な経路であることを裏付けました。2024年のfezolinetantのFDA承認は規制上の前例を確立しましたが、発売後の肝機能モニタリング要件はファーマコビジランスへの期待を高めました。2030年までに約12億人の女性が更年期を迎えると推定されており、より安全な代替療法に対する大きな患者プールが存在します。

3. 婦人科腫瘍学における抗体薬物複合体(ADCs)のFDA迅速承認:

ミルベツキシマブ・ソラフタンシンに対するFDAの迅速承認は、葉酸受容体α陽性卵巣がんにおける生存期間の延長を示し、腫瘍医に化学療法レジメンの再編成を促しました。Nectin-4、TROP2、組織因子を標的とする堅牢なパイプラインは、持続的なイノベーションの流れを示唆しています。ADCと共同開発されるコンパニオン診断薬は、精密医療のパラダイムを強化し、プレミアム価格を正当化します。これらの動向は、2030年までに婦人科用医薬品市場における生物製剤の構成を強化し、非経口投与量を増加させます。

4. オンラインDTC(Direct-to-Consumer)不妊治療薬プラットフォームの急速な拡大:

統合された遠隔医療ポータルは、診察、処方、自宅配送を統一されたユーザーインターフェースの下で提供しています。企業はアルゴリズムによる治療経路を活用して、リフィル遵守を効率化しており、これは競争の激しい不妊治療給付分野における重要な差別化要因です。HIPAAの更新により、生殖医療データの保護が強化され、新規参入企業に対するコンプライアンスのハードルが上がりました。州の政策が体外受精(IVF)薬の保険適用を拡大するにつれて、このモデルはさらに牽引力を増しています。

5. フェムテックスタートアップへの投資増加:

PCOSや子宮内膜症をターゲットとしたフェムテックスタートアップへの投資が世界的に増加しています。

6. 骨粗鬆症生物製剤の国レベルでの償還:

確立された医療システムを持つ先進国では、骨粗鬆症生物製剤の償還が拡大しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. ホルモン療法の安全性に関する懸念:

静脈血栓塞栓症や乳がんリスクを強調するブラックボックス警告は、現代の証拠が経皮的および天然エストロゲンプロファイルを支持しているにもかかわらず、処方量を抑制しています。専門家団体は微妙なラベリングを求めていますが、一般開業医の間での行動変化はゆっくりとしか進んでいません。65歳以上の患者は、心血管リスクがベネフィット・リスクの議論を複雑にするため、依然として困難なサブグループです。

2. 経口避妊薬における特許切れによる価格浸食:

複数のブランド薬が2025年に独占権を失い、低コストのジェネリック医薬品が大量に市場に投入され、平均販売価格が二桁で再設定されました。保険者は迅速に処方集を切り替え、イノベーターの利益を圧迫しました。メーカーは口腔内崩壊錠などのライフサイクル管理戦略で対応しましたが、差別化は依然として限定的です。プロゲスチン単独ピルのOTC承認は新たな競争を加え、カテゴリー全体の価格基準を再設定しました。

3. 保守的な経済圏における避妊に対する社会文化的障壁:

特に南アジアやサハラ以南アフリカなどの新興市場では、避妊に対する社会文化的障壁が長期的な影響を与えています。

4. ニッチな婦人科腫瘍薬のAPI(原薬)サプライチェーンの脆弱性:

製造拠点が集中しているため、ニッチな婦人科腫瘍薬のAPIサプライチェーンの脆弱性が短期的な影響を及ぼしています。

セグメント分析

* 治療クラス別:

ホルモン剤は2024年に68.67%の収益を上げ、医師の慣れ親しんだ知識と数十年にわたる有効性データに支えられています。しかし、非ホルモン剤は5.45%という堅調なCAGRで成長し、更年期障害やがん治療のニッチ市場を開拓しています。安全性プロファイルの向上は、以前ホルモン剤を避けていたユーザーを引き付け、対象となる患者層を広げています。ADCは、細胞毒性薬と標的生物製剤の境界を曖昧にするハイブリッドなサブクラスを生み出し、非経口投与量を増加させています。

* 適応症別:

避妊薬は2024年に収益の34.53%を占め、広範な公衆衛生上の採用を反映しています。しかし、腫瘍学はADCや標的阻害剤の牽引力により、6.12%という最速のCAGRを記録しました。不妊治療薬は、高齢出産や雇用主が資金提供する体外受精(IVF)給付の増加により、中程度の単一桁成長を維持しています。PCOS治療薬は、インスリン感受性改善薬から代謝作用薬へと進化し、適応症の幅を広げています。子宮内膜症は、linzagolixの欧州での承認後、新たな関心を集めています。

* 投与経路別:

経口投与は2024年に83.12%のシェアを占め、毎日の避妊薬や更年期障害治療薬に支えられています。しかし、非経口製剤は5.78%のCAGRで進展し、ADCや長期作用型注射剤のために病院の点滴インフラを活用しています。皮下デポ注射は、避妊効果を最大3ヶ月間延長し、遵守改善戦略と一致しています。膣ゲルやリングは、局所投与が全身曝露を最小限に抑えるため、着実な採用を記録しています。

* 流通チャネル別:

小売薬局は2024年に収益の46.23%を占め、保険裁定ワークフローと薬剤師のカウンセリングに支えられています。しかし、オンライン薬局はパンデミック後の遠隔医療処方箋の急増により、5.96%のCAGRで加速しました。プラットフォームの利便性、定期購入、目立たない配送は、特に避妊薬において若い層に響いています。病院薬局は、臨床医の監督を必要とする高複雑度生物製剤のニッチを維持しています。規制枠組みは生殖医療データのサイバーセキュリティを強化しており、暗号化と本人確認への投資を促しています。

地域分析

* 北米:

2024年の売上高の32.23%を占め、成熟した償還制度と迅速なFDA承認を活用して治療分野でのリーダーシップを維持しています。この地域の保険者構成は、elinzanetantのような革新的な製品の迅速な処方集への組み込みを促進しています。ボストンやサンフランシスコのフェムテック投資エコシステムは、PCOSや子宮内膜症のパイプラインに資金を供給し、競争を活性化させています。不妊治療薬の保険適用拡大は処方量を増加させ、婦人科用医薬品市場のフットプリントをさらに拡大しています。

* 欧州:

避妊薬および更年期障害セグメントで着実な採用が見られ、調整された規制経路に支えられています。欧州委員会のlinzagolix承認は子宮内膜症の選択肢を広げ、非ホルモンメカニズムに対する大陸の受容性を示しました。国ごとの償還規則の違いは詳細な市場アクセス戦略を必要としますが、中央集権的な安全性評価は地域全体の発売を加速させます。高齢化する人口は骨粗鬆症生物製剤の需要を強め、長期的な成長を支えています。

* アジア太平洋:

医療インフラのアップグレードと可処分所得の増加により、2030年までに6.23%のCAGRを達成すると予測されています。日本とオーストラリア市場は高度な腫瘍生物製剤に受容性を示し、人口の多い東南アジア諸国は手頃な価格の避妊薬に注力しています。インドと中国の現地API生産拠点はコスト優位性を提供しますが、地政学的リスクも伴います。一部の経済圏における文化的障壁はホルモン療法の採用を抑制しますが、都市部の消費者はエビデンスに基づいた婦人科医療をますます重視しています。

競争環境

市場構造は中程度に細分化されています。Bayer、Pfizer、Johnson & Johnsonは、漸進的な再処方を通じて避妊薬フランチャイズを保護し、AbbVieとAstraZenecaは腫瘍学パイプラインを進展させています。2024年から2025年にかけては戦略的買収が特徴的で、Insud PharmaによるAgile Therapeuticsの4500万米ドルでの買収はTwirlaパッチを確保し、Cosette PharmaceuticalsによるMayne Pharmaの4億3000万米ドルでの買収は更年期障害に焦点を当てたポートフォリオを強化しました。企業は、卸売業者との関係を損なうことなくDTC(Direct-to-Consumer)の足がかりを求めるため、デジタル薬局との提携を拡大しています。

R&D支出は、非ホルモン性更年期ソリューションとADCペイロードの最適化に傾注しています。企業は、ホルモン状態によって層別化するAI駆動型試験設計を試験的に導入し、開発サイクルを短縮しています。製造の回復力は、化学療法薬の不足後、取締役会レベルでの可視性を獲得しており、プラチナAPIの二重調達や充填・仕上げの冗長性が標準となっています。

2025年以降の特許切れをジェネリック医薬品が利用し、これにより市場競争が激化し、患者へのアクセスが向上すると予測されています。特に、主要なブロックバスター医薬品の特許満了は、後発医薬品メーカーに新たな機会をもたらし、価格競争を促進するでしょう。この動きは、医薬品市場全体のダイナミクスを変化させ、革新的な新薬開発への投資と、より効率的な製造・流通モデルの必要性を高めることになります。規制当局は、ジェネリック医薬品の承認プロセスを合理化し、市場投入を加速させるための措置を講じています。同時に、バイオシミラーの市場参入も加速しており、高価な生物学的製剤のコスト削減に貢献しています。これらの変化は、製薬業界におけるM&A活動をさらに活発化させ、企業はポートフォリオの最適化と市場での競争力強化を目指すでしょう。

このレポートは、世界の婦人科薬市場に関する詳細な分析を提供しています。女性のライフスタイルの変化に伴い、子宮、卵巣、付属器に影響を及ぼす婦人科疾患の有病率が増加しており、これに対応する医薬品市場の動向を包括的に調査しています。

市場規模に関して、婦人科薬市場は2025年に729.7億米ドルに達し、2030年までには922.5億米ドルに成長すると予測されています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 治療薬の種類別: ホルモン療法、非ホルモン療法。2024年の売上高の68.67%をホルモン療法が占め、市場を主導しています。

* 適応症別: 避妊、婦人科感染症、女性不妊症、閉経後障害、多嚢胞性卵巣症候群(PCOS)、骨粗鬆症、婦人科がん、子宮内膜症、その他。特に婦人科腫瘍学は、新規の抗体薬物複合体(ADC)に支えられ、年平均成長率(CAGR)6.12%で最も急速に成長する適応症と予測されています。

* 投与経路別: 経口、非経口、局所、膣内、その他。

* 流通チャネル別: 小売薬局、病院薬局、オンライン薬局、その他。オンライン薬局はCAGR 5.96%で成長しており、遠隔医療を活用した調剤により、避妊薬や不妊治療薬へのアクセスを拡大しています。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。アジア太平洋地域は、医療アクセスの改善を背景に、2030年までCAGR 6.23%で最も急速に拡大する地域市場と予測されています。

市場の成長を促進する主要因としては、以下の点が挙げられます。

* 長期作用型可逆的避妊薬(LARCs)への選好の高まり。

* 1日1回投与の非ホルモン性更年期療法薬の採用増加。

* 婦人科腫瘍学における抗体薬物複合体(ADC)に対するFDAの迅速承認。

* オンラインの消費者直接販売(DTC)型不妊治療薬プラットフォームの急速な拡大。

* PCOSおよび子宮内膜症を対象としたフェムテックスタートアップへの投資増加。

* 骨粗鬆症治療用生物学的製剤に対する国レベルでの償還制度の整備。

一方で、市場の成長を抑制する要因も存在します。

* ホルモン療法の安全性に関する懸念(静脈血栓塞栓症、乳がんリスク)と、それに伴う警告表示が医師の処方を制限しています。

* 経口避妊薬における特許切れによる価格浸食。

* 保守的な経済圏における避妊に対する社会文化的障壁。

* ニッチな婦人科腫瘍薬の原薬(API)サプライチェーンの脆弱性。

本レポートでは、これらの要因に加え、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の全体像を深く掘り下げています。

競争環境については、市場集中度、市場シェア分析、およびBayer AG、Pfizer Inc.、Merck & Co., Inc.、GSK plc、AbbVie Inc.、AstraZeneca plc、Johnson & Johnson (Janssen)、Eisai Co., Ltd.などを含む主要20社の企業プロファイルが詳細に提供されています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

最後に、市場機会と将来の展望、特に未開拓領域や満たされていないニーズの評価についても言及されており、今後の市場戦略立案に資する情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 長期作用型可逆的避妊薬(LARC)への嗜好の高まり

- 4.2.2 1日1回投与の非ホルモン性更年期療法薬の採用急増

- 4.2.3 婦人科腫瘍学における抗体薬物複合体に対するFDAの迅速承認

- 4.2.4 オンラインの消費者直販(DTC)不妊治療薬プラットフォームの急速な拡大

- 4.2.5 PCOSおよび子宮内膜症を対象としたフェムテックスタートアップへの投資増加

- 4.2.6 骨粗鬆症生物学的製剤に対する国レベルの償還

- 4.3 市場の阻害要因

- 4.3.1 ホルモン療法における安全性への懸念(VTE、乳がんリスク)

- 4.3.2 パテントクリフによる経口避妊薬の価格下落

- 4.3.3 保守的な経済圏における避妊に対する社会文化的障壁

- 4.3.4 ニッチな婦人科腫瘍薬におけるAPIサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 治療クラス別(金額)

- 5.1.1 ホルモン療法

- 5.1.2 非ホルモン療法

- 5.2 適応症別(金額)

- 5.2.1 避妊

- 5.2.2 婦人科感染症

- 5.2.3 女性不妊症

- 5.2.4 閉経後障害

- 5.2.5 多嚢胞性卵巣症候群

- 5.2.6 骨粗鬆症

- 5.2.7 婦人科がん

- 5.2.8 子宮内膜症

- 5.2.9 その他

- 5.3 投与経路別(金額)

- 5.3.1 経口

- 5.3.2 非経口

- 5.3.3 局所

- 5.3.4 膣

- 5.3.5 その他

- 5.4 流通チャネル別(金額)

- 5.4.1 小売薬局

- 5.4.2 病院薬局

- 5.4.3 オンライン薬局

- 5.4.4 その他

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Bayer AG

- 6.3.2 Pfizer Inc.

- 6.3.3 Merck & Co., Inc.

- 6.3.4 GSK plc

- 6.3.5 AbbVie Inc.

- 6.3.6 AstraZeneca plc

- 6.3.7 Johnson & Johnson (Janssen)

- 6.3.8 Eisai Co., Ltd.

- 6.3.9 F. Hoffmann-La Roche Ltd

- 6.3.10 Novartis AG

- 6.3.11 Eli Lilly and Company

- 6.3.12 Teva Pharmaceutical Industries Ltd.

- 6.3.13 Viatris Inc.

- 6.3.14 Amgen Inc.

- 6.3.15 Sanofi S.A.

- 6.3.16 Agile Therapeutics, Inc.

- 6.3.17 Organon & Co.

- 6.3.18 Cooper Companies, Inc.

- 6.3.19 Lupin Limited

- 6.3.20 Cadila Healthcare Ltd. (Zydus Group)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

婦人科薬とは、女性特有の疾患や生理機能の調整を目的として使用される医薬品の総称でございます。具体的には、女性の生殖器系、すなわち子宮、卵巣、膣などに発生する疾患の治療、ホルモンバランスの乱れに起因する症状の改善、妊娠・出産に関連する問題への対応、そして更年期障害の緩和など、幅広い女性の健康課題に対応するために開発されております。これらの薬剤は、女性の身体的および精神的な健康を維持し、生活の質(QOL)を向上させる上で不可欠な役割を担っております。

婦人科薬の種類は多岐にわたります。まず、最も代表的なものとして「ホルモン製剤」が挙げられます。これには、エストロゲン製剤、プロゲステロン製剤、そしてこれらを組み合わせた混合ホルモン製剤がございます。エストロゲン製剤は更年期障害の症状緩和や閉経後骨粗鬆症の予防に、プロゲステロン製剤は月経不順、子宮内膜症、不妊治療などに用いられます。混合ホルモン製剤は、低用量経口避妊薬(OC)やホルモン補充療法(HRT)として広く利用されております。また、性腺刺激ホルモン放出ホルモン(GnRH)アゴニストやアンタゴニストもホルモン製剤の一種で、子宮筋腫や子宮内膜症、不妊治療において重要な役割を果たしております。次に、「避妊薬」としては、低用量ピルや緊急避妊薬といった経口避妊薬のほか、子宮内避妊システム(IUS)などもございます。

「不妊治療薬」も重要なカテゴリーです。排卵誘発剤としてクロミフェンやゴナドトロピン製剤が使用されるほか、黄体ホルモン補充やGnRHアゴニスト/アンタゴニストも不妊治療に用いられます。さらに、膣カンジダ症に対する抗真菌薬や、細菌性膣炎、性感染症に対する抗菌薬など、「感染症治療薬」も婦人科領域で頻繁に処方されます。子宮筋腫や子宮内膜症といった「子宮疾患治療薬」には、GnRHアゴニスト/アンタゴニストのほか、選択的プロゲステロン受容体モジュレーターや低用量ピルなどが用いられます。更年期障害に対しては、ホルモン補充療法(HRT)のほか、非ホルモン療法として選択的セロトニン再取り込み阻害薬(SSRI)やセロトニン・ノルアドレナリン再取り込み阻害薬(SNRI)、あるいは漢方薬も活用されております。閉経後骨粗鬆症の治療薬としては、ビスホスホネート製剤や選択的エストロゲン受容体モジュレーター(SERM)、デノスマブなどが広く用いられております。月経困難症や月経前症候群(PMS)の治療には、非ステロイド性抗炎症薬(NSAIDs)、低用量ピル、漢方薬などが使用されることが一般的でございます。

婦人科薬の用途は、前述の通り多岐にわたりますが、主なものとしては、月経困難症、月経不順、月経前症候群(PMS)、月経前不快気分障害(PMDD)といった月経関連疾患の治療、子宮筋腫、子宮内膜症、卵巣嚢腫、多嚢胞性卵巣症候群などの子宮・卵巣疾患の管理、不妊症の治療、避妊、更年期障害の症状緩和、性感染症や膣炎の治療、そして閉経後骨粗鬆症の予防と治療が挙げられます。また、妊娠中の切迫早産予防や分娩誘発、産後出血の予防など、妊娠・出産に関連する特定の状況下でも婦人科薬が使用されることがございます。

関連技術としましては、薬剤の効果を最大限に引き出し、副作用を軽減するための「ドラッグデリバリーシステム(DDS)」の進化が挙げられます。例えば、経皮吸収型製剤(パッチ剤やゲル剤)は、肝臓での初回通過効果を回避し、安定した血中濃度を維持するのに役立ちます。子宮内避妊システム(IUS)は、局所的にホルモンを放出することで全身への影響を抑えつつ、高い避妊効果と治療効果を発揮します。また、徐放性製剤(インプラントや注射剤)も、服薬の手間を減らし、アドヒアランス向上に貢献しております。近年では、個々の患者様の遺伝子情報やバイオマーカーに基づいて最適な治療法を選択する「個別化医療」の概念が婦人科領域にも広がりつつあります。特に婦人科がん治療薬においては、特定の遺伝子変異を持つ患者様に対して効果的な分子標的薬が開発されております。さらに、組換えDNA技術を用いたホルモン製剤の開発や、モノクローナル抗体医薬の応用など、「バイオテクノロジー」の進展も婦人科薬の発展に寄与しております。デジタルヘルスとの融合も進んでおり、月経周期トラッキングアプリと連携した服薬管理や、遠隔診療における処方なども注目されております。

市場背景としましては、婦人科薬市場は世界的に成長傾向にあります。これは、女性の健康意識の高まり、高齢化社会の進展による更年期障害や骨粗鬆症患者の増加、そして不妊治療の普及などが主な要因でございます。国内外の大手製薬会社が研究開発に注力しており、ジェネリック医薬品メーカーも市場に参入しております。現在のトレンドとしては、患者様のQOL向上を目的とした、より副作用が少なく、利便性の高い薬剤の開発が進められております。また、子宮内膜症の根治治療や、月経前症候群(PMS)/月経前不快気分障害(PMDD)に対するより効果的な治療法など、いまだ満たされていない医療ニーズへの対応も重要な課題です。バイオシミラーの登場や、フェムテック(女性の健康課題をテクノロジーで解決する製品やサービス)との連携も市場の活性化に貢献しております。一方で、新薬開発の難しさ、特にホルモン系薬剤における副作用管理の重要性、医療費抑制の圧力、そして女性特有の疾患に対する社会的な理解不足やスティグマといった課題も存在しております。

将来展望としましては、婦人科薬はさらなる進化を遂げると考えられます。個別化医療の進展により、遺伝子情報やバイオマーカーに基づいた、より効果的で副作用の少ない治療法の確立が期待されます。ホルモン系以外の新たな作用機序を持つ薬剤の開発や、非侵襲的な治療法の研究も進むでしょう。デジタルヘルスとの融合はさらに深化し、AIを活用した診断支援システム、ウェアラブルデバイスによる生体情報のモニタリング、そして服薬アドヒアランスを向上させるためのデジタルツールなどが普及すると予測されます。長期的には、再生医療や遺伝子治療が、子宮内膜症や不妊症といった疾患の根本的な治療法として応用される可能性もございます。また、疾患の治療だけでなく、ライフステージに応じた女性の健康管理をサポートする予防医療の強化も重要な方向性となるでしょう。フェムテックとの連携は今後も強化され、診断から治療、日々のケアまでを包括的にサポートするエコシステムの構築が進むことで、女性の健康とQOL向上に大きく貢献していくことが期待されております。