H1N1ワクチン市場規模・シェア分析:成長動向と予測 (2025年~2030年)

H1N1ワクチン市場は、製品タイプ(不活化ワクチン、生ワクチン)、技術(卵ベース、細胞ベースなど)、投与経路(皮内など)、年齢層(小児、成人、高齢者)、流通チャネル(公共、民間)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場および予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

H1N1ワクチン市場の概要

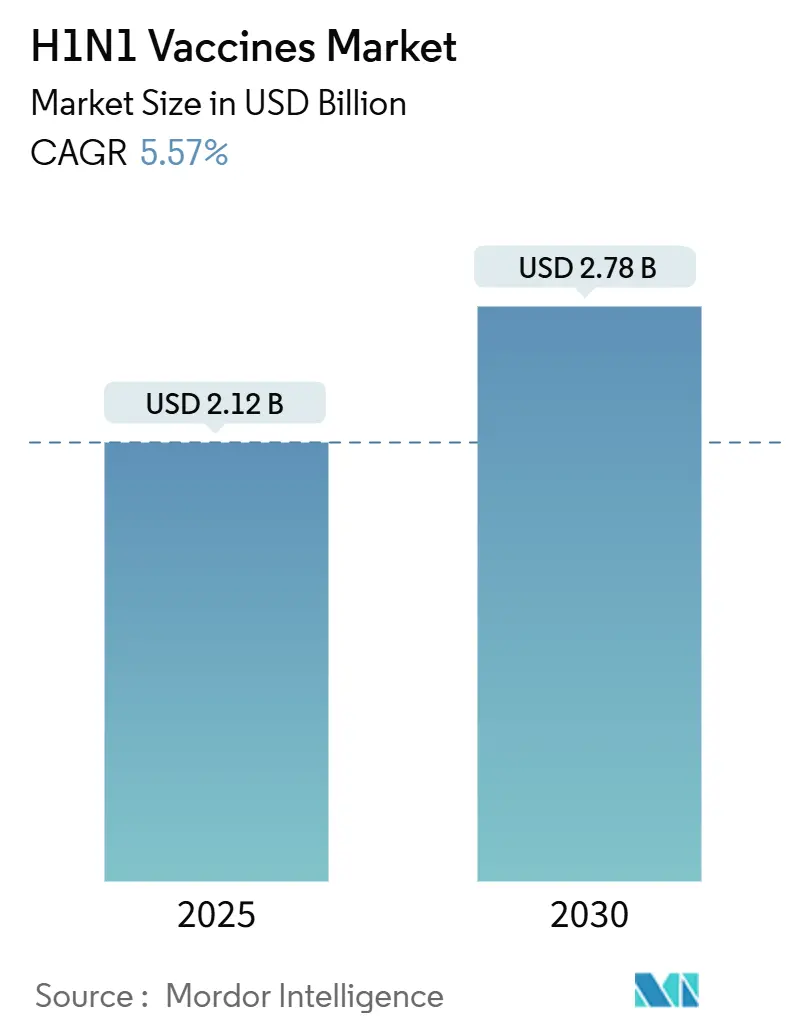

H1N1ワクチン市場は、2025年には21.2億米ドルと評価され、2030年までに27.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.57%です。この市場は、製品タイプ(不活化ワクチン、生ワクチン)、技術(鶏卵ベース、細胞ベースなど)、投与経路(皮内など)、年齢層(小児、成人、高齢者)、流通チャネル(公共、民間)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

市場の需要は、繰り返される流行の波と免疫の減衰により、毎年ワクチンの再処方が必要とされるため、堅調に推移しています。mRNAおよび組換えプラットフォームの進歩は、開発期間を短縮し、抗原適合性を向上させています。政府による備蓄義務と有効期限切れに伴う補充サイクルは、予測可能な調達を保証し、国内生産能力への20億米ドルを超える投資は、緊急時の対応力を強化しています。生ワクチンや組換え型製品が勢いを増している一方で、不活化鶏卵ベースワクチンは、大規模な製造基盤と確立された安全性プロファイルにより、依然として市場を支配しています。地域別では、北米がBARDA(生物医学先端研究開発局)の資金提供と確立された流通ネットワークを背景に市場をリードしており、アジア太平洋地域は製造拠点の拡大と医療予算の増加により最速の成長を遂げています。

主要なレポートのポイント

* 製品タイプ別: 2024年には不活化製剤がH1N1ワクチン市場の86.12%を占め、生ワクチン製品は2030年までに6.23%のCAGRで拡大すると予測されています。

* 技術別: 2024年には鶏卵ベースの生産がH1N1ワクチン市場シェアの75.23%を占めましたが、組換えタンパク質プラットフォームは2030年までに6.21%のCAGRで最も高い成長が予測されています。

* 投与経路別: 2024年には筋肉内投与がH1N1ワクチン市場規模の65.41%を占め、皮内投与は2025年から2030年の間に6.17%のCAGRで増加すると見込まれています。

* 年齢層別: 2024年には成人がH1N1ワクチン市場規模の61.46%を占め、小児の接種が2030年までに6.34%のCAGRで最も速く成長しています。

* 地域別: 2024年には北米がH1N1ワクチン市場の40.44%を占め、アジア太平洋地域は2030年までに6.54%のCAGRで成長しています。

世界のH1N1ワクチン市場のトレンドと洞察

促進要因

* H1N1感染の流行の波と免疫の減衰: 2024-2025年シーズンにおける記録的な入院数とH1N1型インフルエンザAの優勢は、医療システムへの負担を防ぐための年間ワクチン接種の必要性を再確認させました。2023-2024年のワクチン有効性が42%に低下したことは、免疫の減衰が継続的な再接種サイクルを促進していることを示しています。ベトナムでの豚由来H1N1の症例のような人獣共通感染症の波及は、パンデミックへの備えを政策課題として維持しています。これらの脅威は収益源を安定させ、適応期間を短縮するプラットフォーム投資を促進します。

* ワクチンプラットフォーム技術の急速な進歩: mRNA、組換え、細胞ベースのシステムが鶏卵ベースの優位性に挑戦しています。ModernaのmRNA-1083の第3相データは、既存のワクチンよりも強力な免疫応答を示し、冷蔵保存を可能にしました。米国政府によるModernaのパンデミックインフルエンザプログラムへの1.76億米ドルの助成金は、次世代プラットフォームへの制度的コミットメントを示しています。CSL Seqirusの細胞ベース生産は、年齢層全体で有効性を向上させ、鶏卵適応による抗原ドリフトを回避しました。組換えアプローチは、開発期間を短縮し、最近のH5N1発生によって強調された家禽供給の脆弱性を回避します。

* 政府の備蓄義務と有効期限切れに伴う補充サイクル: 米国のパンデミック前インフルエンザ備蓄のような複数年契約は、11億米ドル以上と評価され、基本的な量を確保し、メーカーのキャッシュフローの可視性をサポートします。英国によるCSL Seqirusからの500万回分のH5N1ワクチン注文や、カナダによる50万回分のArepanrixワクチン購入は、積極的な備蓄への世界的な収束を示しています。通常2~3年の有効期限は定期的な補充を促し、パンデミック間期間でも需要を平滑化します。

* 緊急増産のための最終充填・包装受託能力の拡大: BARDAのBioMaPコンソーシアムと累積20億米ドルの資金提供は、パンデミック時の歴史的なボトルネックであった国内の最終充填・包装の準備態勢を向上させています。CSL Seqirusのホリー・スプリングス工場は、パンデミック宣言から6ヶ月以内に1.5億回分のワクチンを供給できる能力を持ち、次世代の細胞ベースの規模を示しています。

抑制要因

* 高いワクチン費用と償還ギャップ: インドの成人接種率は2025年に21%成長したにもかかわらず、わずか1.5%に留まっており、新興経済国における費用負担の障壁を示しています。米国のメディケア2025年最終規則は、地方診療所での投与に33.71米ドルの手数料を設定しており、支払いギャップを埋めるための継続的な政策努力を反映しています。

* 長く複雑な製造プロセス: 季節性ワクチンの80%以上を供給する鶏卵ベースのシステムは、6ヶ月のリードタイムを必要とし、鳥インフルエンザのリスクに直面します。生産の遅延は出荷期間を圧迫し、株の不一致が発生した場合に収益損失につながる可能性があります。最近のH5N1発生時に見られたように、家禽の大量死を引き起こすアウトブレイクは、脆弱なサプライチェーンを露呈させます。

* ソーシャルメディアによる反ワクチン感情: インフルエンザワクチン接種を標的としたソーシャルメディア主導の反ワクチン感情は、特に北米と欧州で、ワクチン接種率の低下に寄与しています。

* 鳥インフルエンザ発生時の鶏卵および細胞培養培地のサプライチェーンの脆弱性: 鳥インフルエンザの発生は、鶏卵ベースおよび細胞ベースのワクチン生産に必要な原材料の供給チェーンに脆弱性をもたらし、特に家禽生産が集中している地域で深刻な影響を与えます。

セグメント分析

* 製品タイプ別: 不活化ワクチンは2024年にH1N1ワクチン市場の86.12%を占め、その安全性データに基づいた大規模プログラムにおける確立された役割を裏付けています。一方、生ワクチン製剤は、鼻腔内投与と強力な粘膜免疫が接種を促進し、2030年までに6.23%のCAGRで最速の成長を遂げています。

* 技術別: 鶏卵ベースの生産は2024年にH1N1ワクチン市場シェアの75.23%を占めましたが、サプライチェーンと抗原ドリフトに関する懸念が高まる中、組換えプラットフォームは2030年までに6.21%のCAGRで進展しています。組換えシステムは鶏卵適応を回避し、より高い抗原忠実度と迅速なスケールアップを可能にします。細胞ベース技術は、改善された有効性を提供しつつ、既存の規制前例を維持することで、大手メーカーの採用を容易にする中間的な位置を占めています。

* 投与経路別: 筋肉内投与は、確立されたプロトコルと広範な医療従事者訓練により、2024年にH1N1ワクチン市場規模の65.41%を維持しました。皮内ワクチンは6.17%のCAGRで拡大しており、不足時に重要な用量節約の利点を提供します。

* 年齢層別: 成人は2024年にH1N1ワクチン市場規模の61.46%を占めましたが、小児用量は2030年までに6.34%のCAGRで拡大しています。2024-2025年の米国における小児接種率が46%に低下したにもかかわらず、6-59ヶ月の小児における77%の有効性を示す証拠が増加しており、臨床的利益を強調しています。

* 流通チャネル別: 公共調達は、国の予防接種プログラムと防衛備蓄に支えられ、2024年にH1N1ワクチン市場の69.96%を占めました。民間チャネルは6.39%のCAGRで拡大しており、雇用主の義務化、小売薬局の利便性、およびプレミアムな複合ワクチンに対する消費者の嗜好から恩恵を受けています。

地域分析

* 北米: 2024年にH1N1ワクチン市場の40.44%を占め、市場をリードしました。BARDAによる20億米ドルを超える契約は、CSL Seqirusのホリー・スプリングス工場を含む生産能力拡大を支援しています。FDAによる複合ワクチンの迅速承認指定は承認を加速させ、ModernaのmRNAプログラムへの1.76億米ドルの連邦資金提供は、技術的リーダーシップへの継続的なコミットメントを示しています。

* アジア太平洋: 6.54%のCAGRで最速の成長を遂げている地域であり、現地製造への投資と都市部の健康意識の高まりによって推進されています。インドの2025年のインフルエンザ市場は21%拡大しましたが、45歳以上の成人のワクチン接種率はわずか1.5%であり、大きな潜在的需要を示しています。

* 欧州: 成熟した革新的な市場です。2025年1月に発表されたEMAのガイダンスは、更新された株の承認を合理化し、行政上のリードタイムを短縮しています。英国による500万回分のパンデミック用量購入は、継続的な備えを強調しており、EUの結束基金は国境を越えた生産能力投資を支援しています。

競争環境

市場は中程度の集中度を示しており、垂直統合された大手企業が製造規模と入札の専門知識を活用しています。Sanofiは、FDAが選定した2025-2026年シーズンの株をFLUZONE、FLUBLOK、FLUZONE High-Doseラインに迅速に採用し、ポートフォリオ更新の機敏性を示しています。CSL Seqirusは、鶏卵ベースと細胞ベースの資産を統合し、公共備蓄と季節性市場に対応しています。

ModernaのmRNA-1083は第3相で優れた免疫原性を示し、2026年の申請に向けて位置づけられており、成人のブースター接種のダイナミクスを再構築する可能性があります。Micron Biomedicalの溶解性マイクロアレイパッチは、スケーラビリティと規制上のハードルがクリアされれば、遠隔地へのアクセスを拡大する可能性があります。

戦略的提携も活発化しています。SanofiとNovavaxは、季節性の変動に備えてインフルエンザとCOVIDの複合プログラムを共同開発しています。健康当局がレジリエンスを重視する中、プラットフォームの柔軟性と安全なサプライチェーンを実証するサプライヤーは、競争入札で優遇され、統合の傾向を強化しています。

H1N1ワクチン業界の主要企業

* AstraZeneca Plc

* Sanofi (Sanofi Pasteur AG)

* GlaxoSmithKline Plc

* CSL Limited (Seqirus GmbH)

* Pfizer Inc.

最近の業界動向

* 2025年5月: 米国保健福祉省と国立衛生研究所は、BPL不活化全ウイルスを用いたGeneration Gold Standardユニバーサルワクチンプラットフォームを発表しました。

* 2025年3月: Sanofiは、2025-2026年シーズンのFDA選定インフルエンザ株を採用し、FLUZONE、FLUBLOK、FLUZONE High-Doseワクチンの生産量を増加させました。

* 2025年3月: FDAは、2025-2026年の米国インフルエンザワクチン(鶏卵ベース、細胞ベース、組換え製剤を含む)のウイルス株推奨を発表しました。

* 2025年1月: Micron Biomedicalは、溶解性マイクロアレイ技術を用いた針なしmRNAインフルエンザワクチンを開発するため、BARDAから200万米ドルの助成金を受けました。

このレポートは、H1N1ワクチン市場に関する詳細な分析を提供しています。H1N1ウイルス、通称豚インフルエンザは、持続的な咳、風邪、高熱、目の充血、体の痛み、頭痛、全身の不快感を特徴とするヒトの感染症です。

市場の概要と予測

H1N1ワクチン市場は、2025年には21.2億米ドル規模に達し、2030年までには27.8億米ドルに成長すると予測されています。製品タイプ別では、不活化ワクチンが2024年に86.12%の市場シェアを占め、引き続き優位にありますが、生ワクチンは年平均成長率(CAGR)6.23%で最も急速に成長しています。地域別では、アジア太平洋地域が現地製造の拡大、医療費支出の増加、未接種人口の多さにより、2030年までにCAGR 6.54%で最も速い成長を遂げると見込まれています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* H1N1感染の流行拡大と免疫力の低下。

* ワクチンプラットフォーム技術の急速な進歩。

* 政府による備蓄義務と、期限切れに伴う定期的な補充サイクル。

* 急増する生産に対応するための受託充填・最終加工能力の拡大。

* 低中所得国におけるニードルフリーマイクロアレイパッチデリバリーの採用。

* インフルエンザとSARS-CoV-2の複合ワクチンの開発による生産量の増加。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高額なワクチン費用と償還制度のギャップ。特に低所得地域での普及を遅らせる可能性があります。

* 長く複雑な製造プロセス。

* ソーシャルメディアを介したインフルエンザワクチン接種を標的とする反ワクチン感情。

* 鳥インフルエンザ発生時における鶏卵および細胞培養培地のサプライチェーンの脆弱性。

市場のセグメンテーション

H1N1ワクチン市場は、以下の要素に基づいて詳細に分析されています。

* 製品タイプ別: 不活化ワクチン、生ワクチン。

* 技術別: 鶏卵ベース、細胞ベース、組換え型。mRNAプラットフォームのような新技術は、迅速な株適応と高い免疫原性を可能にし、Modernaのような企業が従来の鶏卵ベースのリーダーに挑戦しています。

* 投与経路別: 皮内、筋肉内、鼻腔内。

* 年齢層別: 小児、成人、高齢者。

* 流通チャネル別: 公的機関、民間。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境

市場の競争環境は、市場集中度、市場シェア分析、および主要企業のプロファイルを通じて評価されています。主要企業には、Sanofi、GlaxoSmithKline、CSL Ltd (Seqirus)、AstraZeneca、Pfizer、Abbott Laboratories、Novavax、Moderna、Serum Institute of India、Bharat Biotech、Emergent BioSolutions、Mitsubishi Tanabe Pharma、Sinovac Biotech Ltd.、Daiichi Sankyo Co.などが挙げられます。

市場の機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 H1N1感染の流行波の増加と免疫力の低下

- 4.2.2 ワクチンプラットフォーム技術の急速な進歩

- 4.2.3 政府の備蓄義務と期限切れによる補充サイクル

- 4.2.4 急増する生産に対応するための受託充填・最終工程能力の拡大

- 4.2.5 低中所得国における針なしマイクロアレイパッチ送達の採用

- 4.2.6 インフルエンザ・SARS-CoV-2複合ワクチンの開発による生産量の増加

-

4.3 市場抑制要因

- 4.3.1 高いワクチン費用と償還のギャップ

- 4.3.2 長く複雑な製造プロセス

- 4.3.3 ソーシャルメディアによるインフルエンザ予防接種を標的とした反ワクチン感情

- 4.3.4 鳥インフルエンザ発生時の卵および細胞培養培地のサプライチェーンの脆弱性

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 不活化ワクチン

- 5.1.2 生弱毒化ワクチン

-

5.2 技術別

- 5.2.1 卵ベース

- 5.2.2 細胞ベース

- 5.2.3 組み換え

-

5.3 投与経路別

- 5.3.1 皮内

- 5.3.2 筋肉内

- 5.3.3 鼻腔内

-

5.4 年齢層別

- 5.4.1 小児

- 5.4.2 成人

- 5.4.3 高齢者

-

5.5 流通チャネル別

- 5.5.1 公共

- 5.5.2 民間

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 サノフィ

- 6.3.2 グラクソ・スミスクライン plc

- 6.3.3 CSL Ltd (シーキラス)

- 6.3.4 アストラゼネカ

- 6.3.5 ファイザー株式会社

- 6.3.6 アボット・ラボラトリーズ

- 6.3.7 ノババックス株式会社

- 6.3.8 モデルナ株式会社

- 6.3.9 インド血清研究所

- 6.3.10 バーラト・バイオテック

- 6.3.11 エマージェント・バイオソリューションズ

- 6.3.12 CPL バイオロジカルズ Pvt Ltd

- 6.3.13 田辺三菱製薬

- 6.3.14 シノバック・バイオテック株式会社

- 6.3.15 ザイダス・ライフサイエンス

- 6.3.16 浙江天元生物製薬

- 6.3.17 華蘭生物工程

- 6.3.18 ヴァルネヴァ SE

- 6.3.19 SKバイオサイエンス株式会社

- 6.3.20 第一三共株式会社

- 6.3.21 バイオディエム株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

H1N1ワクチンとは、インフルエンザウイルスの一種であるH1N1型に対する免疫を付与し、感染を予防したり、感染した場合の重症化を防いだりすることを目的とした医薬品でございます。特に、2009年に世界的なパンデミックを引き起こした新型インフルエンザA/H1N1pdm09株に対するワクチンは、その緊急性と重要性から広く注目されました。現在では、H1N1型は季節性インフルエンザウイルスの一つとして毎年流行しており、H1N1ワクチンは季節性インフルエンザワクチンの一部として、他の流行予測株(H3N2型やB型など)と共に毎年製造・接種されております。このワクチンは、ウイルスが体内に侵入した際に免疫システムが迅速に反応し、ウイルスを排除できるように準備を整える役割を担っております。

H1N1ワクチンにはいくつかの種類がございます。最も一般的に使用されているのは「不活化ワクチン」で、これはウイルスを化学的または物理的な処理によって感染性を失わせたものを抗原として使用します。不活化ワクチンはさらに、ウイルス全体を使用する「全粒子ワクチン」、ウイルスを分解して主要な抗原成分(ヘマグルチニン:HAなど)を取り出した「スプリットワクチン」、さらに精製度を高めた「サブユニットワクチン」などに分類されます。日本では主にスプリットワクチンやサブユニットワクチンが用いられており、これらは安全性が高く、幅広い年齢層に接種されております。一方、海外では弱毒化した生きたウイルスを用いる「生ワクチン」も存在し、主に鼻腔スプレーとして投与されます。生ワクチンは自然感染に近い免疫応答を誘導するとされますが、対象年齢や基礎疾患の有無などにより接種が制限される場合がございます。また、免疫応答を増強させる「アジュバント」を添加したワクチンも開発されており、特にパンデミック時など、限られた抗原量でより多くの人に免疫を付与する必要がある場合に有効とされております。2009年の新型インフルエンザパンデミックの際には、日本でもアジュバント添加ワクチンの導入が検討されました。

H1N1ワクチンの主な用途は、H1N1型インフルエンザウイルスへの感染を予防し、万が一感染した場合でも、肺炎などの重篤な合併症や死亡のリスクを低減することにございます。特に、高齢者、基礎疾患を持つ方、妊婦、乳幼児など、インフルエンザに感染すると重症化しやすいとされるハイリスクグループの方々への接種が強く推奨されております。また、医療従事者や介護従事者など、感染リスクが高い職種の方々が接種することで、ご自身の感染予防だけでなく、患者さんや利用者さんへの感染拡大を防ぐ役割も果たします。さらに、多くの人がワクチンを接種することで、地域社会全体での感染拡大を抑制する「集団免疫」の形成にも寄与いたします。インフルエンザウイルスは毎年変異するため、H1N1ワクチンを含む季節性インフルエンザワクチンは、その年の流行予測株に合わせて毎年内容が更新され、流行期に入る前の秋から冬にかけて接種することが推奨されております。

H1N1ワクチンの製造には、様々な関連技術が用いられております。伝統的なワクチン製造法である「鶏卵培養技術」は、受精鶏卵にウイルスを接種し、増殖したウイルスを回収・精製してワクチンを製造する方法で、現在でも多くのインフルエンザワクチンに利用されております。しかし、鶏卵アレルギーを持つ方への対応や、パンデミック時の迅速な大量生産の課題から、「細胞培養技術」が開発され、Vero細胞などの培養細胞を用いてウイルスを増殖させる方法が実用化されております。また、目的のワクチン株を迅速に作製するための「リバースジェネティクス技術」や、ウイルスの一部であるHAタンパク質などを遺伝子組換え技術によって生産する「組換えタンパク質ワクチン」も登場しております。近年では、新型コロナウイルス感染症のワクチンで注目された「mRNAワクチン技術」がインフルエンザワクチンにも応用され、迅速な開発と高い生産性、柔軟な株変更の可能性から、将来のインフルエンザワクチンの中核を担う技術として研究開発が進められております。さらに、ワクチンの免疫原性を高めるための「アジュバント開発」や、ワクチンの品質を保証するための「抗原量測定技術(SRID法など)」も重要な関連技術でございます。

H1N1ワクチンの市場背景を語る上で、2009年の新型インフルエンザパンデミックは避けて通れません。この時、H1N1pdm09株が世界的に急速に拡大し、各国は緊急的にワクチン開発と供給体制の構築に奔走いたしました。日本においても、迅速なワクチン確保と国民への供給が喫緊の課題となり、アジュバント添加ワクチンの導入や優先接種の枠組みが検討されました。この経験は、将来のパンデミックに備えるためのワクチン備蓄や迅速な生産体制の重要性を改めて認識させる契機となりました。現在、H1N1ワクチンは季節性インフルエンザワクチンの一部として、毎年安定した需要がございます。世界の主要なワクチンメーカー(GSK、Sanofi、Seqirus、武田薬品工業など)が製造・供給を担っており、各国政府は国民の健康を守るため、ワクチンの安定供給と接種率の向上に努めております。市場は、毎年流行するインフルエンザウイルスの変異に対応するため、常に最新の技術を取り入れながら、より効果的で安全なワクチンの開発・供給を目指しております。しかし、パンデミック時の迅速な供給体制の確立や、ワクチンの有効性(特にウイルスとワクチン株のミスマッチのリスク)の課題は依然として存在いたします。

H1N1ワクチン、ひいてはインフルエンザワクチン全体の将来展望は、非常に多岐にわたります。最も期待されているのは、「ユニバーサルインフルエンザワクチン」の開発でございます。これは、ウイルスの変異に左右されず、全てのインフルエンザ株に対して有効な、より広範な防御能を持つワクチンを目指すもので、HAタンパク質のステム領域やM2eタンパク質など、変異しにくい部位を標的とした研究が活発に進められております。これが実現すれば、毎年ワクチンを接種する必要がなくなり、パンデミックへの対応も格段に容易になると期待されております。また、新型コロナウイルス感染症ワクチンでその有効性と迅速な開発能力が証明された「mRNAインフルエンザワクチン」は、将来のインフルエンザワクチンの中核を担う可能性がございます。迅速な生産、高い有効性、そして柔軟な株変更能力は、季節性インフルエンザだけでなく、新たなパンデミックへの対応においても大きな強みとなります。さらに、鶏卵アレルギーの懸念を解消し、生産効率を向上させる「細胞培養ワクチン」や「組換えワクチン」の普及も進むでしょう。将来的には、より簡便な接種方法(例えば経皮パッチなど)の開発や、途上国へのワクチンアクセス改善も重要な課題となります。国際的な協力体制を強化し、迅速なワクチン開発・製造・供給能力を向上させることで、将来のインフルエンザパンデミックに対する備えをより強固なものにしていくことが求められております。