毛髪再生サービス市場:規模・シェア分析、成長トレンドと予測 (2026年~2031年)

毛髪再生サービス市場レポートは、施術部位(頭皮、髭など)、治療法(外科的手法、非外科的治療法/補助療法)、エンドユーザー(専門の毛髪クリニックなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘア再生サービス市場の概要

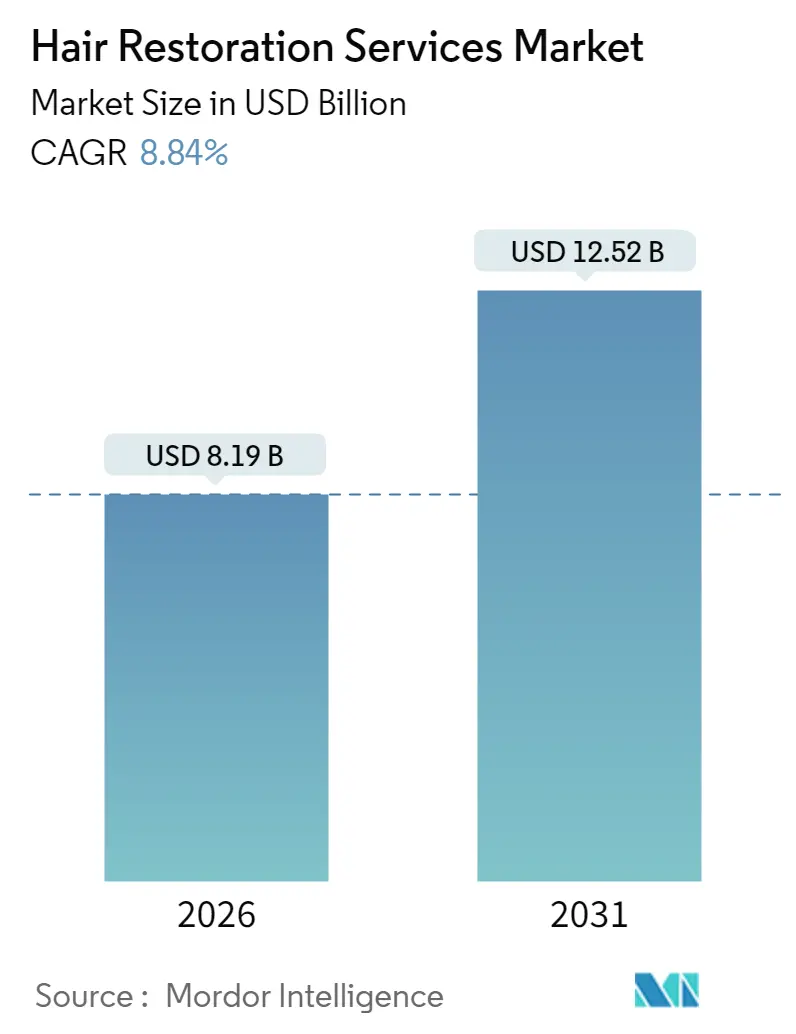

本レポートは、ヘア再生サービス市場の成長、規模、および2031年までの予測について詳細に分析しています。市場は、施術部位(頭皮、ひげ/口ひげなど)、治療法(外科的技術、非外科的/補助療法)、エンドユーザー(専門ヘアクリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に区分されています。市場予測は米ドル建てで提供されています。

市場規模とシェアの概要

* 調査期間: 2020年~2031年

* 2026年の市場規模: 81.9億米ドル

* 2031年の市場規模: 125.2億米ドル

* 成長率(2026年~2031年): 8.84%の年間平均成長率(CAGR)

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

Mordor Intelligenceの分析によると、ヘア再生サービス市場は2025年の75.3億米ドルから2026年には81.9億米ドルに成長し、2031年までに125.2億米ドルに達すると予測されており、2026年から2031年にかけて8.84%のCAGRで成長する見込みです。この成長は、Pelage PharmaceuticalsのPP405のような再生化合物の臨床的成功、ARTAS iXiロボットのような次世代デバイスの登場、そして永続的で自信を高める結果に対する認識が高まることで、潜在的な患者層が拡大していることに牽引されています。

社会的な受容の拡大、インフルエンサーによる可視性の向上、柔軟な支払いプランが、26歳から35歳の成人における初回施術を加速させています。また、FoLixフラクショナルレーザー療法のようなデバイスベースの補助療法は、手術を望まない、または手術に適さない消費者にもケアを拡大しています。トルコやインドへの医療ツーリズムの並行的な成長は、コスト障壁を下げ、施術数を増加させています。さらに、FDAが頭皮冷却システムに対してクラスIIの規制を設けるなど、支援的な規制は、脱毛が生活の質に関わる問題であるという機関の認識を示しています。

主要なレポートのポイント

* 施術部位別: 2025年には頭皮施術がヘア再生サービス市場シェアの87.02%を占めました。眉毛再生は2031年までに10.22%のCAGRで成長すると予測されています。

* 治療法別: 2025年には外科的技術がヘア再生サービス市場規模の55.12%を占めました。非外科的療法は2031年までに11.04%のCAGRで成長すると予測されています。

* エンドユーザー別: 2025年には専門ヘアクリニックが収益シェアの62.45%を獲得しました。メディカルスパは2031年までに11.20%のCAGRで拡大しています。

* 地域別: 2025年には北米がヘア再生サービス市場規模の40.05%を占め、最大の市場となりました。アジア太平洋地域は9.44%のCAGRで最も速い成長を遂げると予測されています。

世界のヘア再生サービス市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 脱毛症および脱毛障害の世界的な負担の増加:

アンドロゲン性脱毛症は現在、世界中の成人の最大50%に影響を及ぼしており、世代を超えてジヒドロテストステロン(DHT)感受性が高まるにつれてその有病率は上昇しています。2024年には世界中で70万件以上のヘア再生施術が行われ、2016年から16%増加しており、満たされていない臨床ニーズを浮き彫りにしています。26歳から35歳の若い患者は早期に治療を開始し、生涯にわたる施術需要を高め、維持療法へのコンプライアンスを向上させています。自己免疫関連脱毛症や化学療法誘発性脱毛症に関する研究の拡大は、従来の男性型脱毛症を超えて候補者層を広げています。高所得国で人口が高齢化するにつれて、意識、手頃な価格、アクセスが組み合わさり、需要は急激な上昇曲線を描いています。

2. 可処分所得の増加と美容施術への支出意欲:

米国、ドイツ、中国、湾岸協力会議経済圏における可処分所得の増加は、医療費を外見を向上させるサービスへと向かわせています。初回移植患者の平均年齢は現在26歳から35歳であり、この年齢では手術がより簡単で、時間の経過とともに優れた密度が得られます。消費者調査によると、意思決定の77%がキャリアまたは人間関係を動機としており、豊かな髪が社会的資本と等しいとされています。分割払いプラン、クリニックの無利子ローン、後払いアプリは、中所得層にも手頃な価格を拡大しています。元サッカー選手のウェイン・ブリッジ氏の7,000ポンドの施術のような有名人の話は、結果を検証し、支出を一般化しています。

3. 外科的および非外科的ヘア再生における継続的な技術進歩:

ロボットシステムは、採取エラー率を2%未満に削減し、抽出速度を1時間あたり700グラフトに増加させ、大規模なセッションを1日で可能にしました。Pelage PharmaceuticalsのPP405は、第2a相試験で8週間以内に被験者の31%で20%以上の密度増加をもたらし、症状管理から再生への転換を強化しています。シェフィールド大学のデオキシリボース糖ゲルは、前臨床試験でミノキシジルと同等の効果を再現し、副作用の少ない局所薬の可能性を示唆しています。FDA承認のFoLixフラクショナルレーザーは、非侵襲的選択肢を広げ、外科的キャパシティを持たないメディカルスパに橋渡しをしています。PRP、エクソソーム、および併用療法レジメンは、単独療法よりも高い生着率と速い成長をもたらし、患者体験とクリニック収益の両方を最適化しています。

4. 費用対効果の高い施術のための美容ツーリズムの受容の増加:

トルコでは、JCI認定施設での品質を損なうことなく、毛包単位抽出(FUE)が米国での7,500~15,000米ドルに対し、3,500~8,000米ドルで行われています。インドの同様の価格帯である3,000米ドルは、欧米の患者にとって実質的に半額であり、フライトや宿泊費を考慮してもこの差は維持されます。統合された旅行・手術パッケージは、カウンセリング、空港送迎、フォローアップ訪問をカバーし、物流の不確実性を低減します。遠隔診療により、外科医は遠隔で候補者を事前承認でき、滞在期間を1週間未満に短縮できます。認定および外科医認定プログラムは、過去の安全性の懸念を軽減し、プレミアムなロボットまたは民族特有の技術のための患者の移動を加速させています。

抑制要因の影響分析

市場の成長を抑制する主な要因は以下の通りです。

1. 高い施術費用と限られた償還範囲:

先進地域における外科的費用は4,000~15,000米ドルと依然として高額であり、民間保険会社は植毛を任意手術と分類しているため、患者は自己負担で支払う必要があります。この格差は、意識が高まっているにもかかわらず、一人当たりの所得が施術費用に及ばない新興市場でより顕著です。融資プランや第三者による信用供与は、高額な費用による衝撃を緩和しますが、多くの見込み客は治療を遅らせ、さらなる毛包の小型化のリスクを冒しています。医療ツーリズムは費用差を縮めますが、地域内の患者にとっては節約分を相殺する旅行費用が追加されます。一方、低レベルレーザーキャップのようなデバイスベースの治療法は1,000米ドル未満で市場に参入し、価格に敏感な消費者にとっての入り口を提供しますが、外科的チャネルからの需要の一部を転換させています。

2. 熟練した植毛外科医の不足:

現代のFUEおよびロボットワークフローは、最高の熟練度に達するために800~1,000件の症例の学習曲線が必要であり、資格のある施術者の育成を遅らせています。アジア太平洋地域やラテンアメリカでは、需要がしばしば現地の研修能力を上回り、クリニックは外科医をローテーションで輸入したり、希少な専門知識を活用するためにフランチャイズ化を追求したりしています。ロボットによる抽出は手先の器用さへの依存度を下げますが、デザインと移植のための専門家の監督は依然として必須です。不適切な研修は、評判を損ない、インド、タイ、ブラジルでより厳格なライセンス規則を促すような、水準以下の結果を時折引き起こします。拡張現実ヘッドセットを介した遠隔指導は一時的な解決策として浮上していますが、広範な採用にはより高い帯域幅と国境を越えた医療監督に関する法的明確化が待たれます。

セグメント分析

1. 施術部位別: 頭皮の優位性がボリュームを牽引

頭皮施術は2025年にヘア再生サービス市場の87.02%を占め、アンドロゲン性脱毛症の有病率と確立された外科的プロトコルを反映しています。ソーシャルメディアの美容基準に後押しされた眉毛再生は、10.22%のCAGRで拡大し、従来の男性セグメントを超えてクリニックの収益を多様化すると予測されています。ひげ施術は、より豊かな顔の美しさを求めるミレニアル世代の間でニッチな魅力を保持しており、まつげや体毛の施術は、ドナー毛の希少性と外科的複雑さによって限定されています。アフロテクスチャの毛包用に設計されたロボットによる直接毛髪移植(DHI)は、サービスが行き届いていない人口層を開拓し、早期に採用するクリニックの競争力を高めています。女性患者の意識の高まりと高度なマイクロパンチツールは、ダウンタイムと瘢痕を減少させ、頭皮手術の中心性を強化しつつ、高利益の顔面サービスポートフォリオを拡大しています。

2. 治療法別: 外科的リーダーシップと非外科的イノベーションの融合

外科的技術は2025年の収益の55.12%を占め、FUEは最小限の瘢痕と98%のグラフト生着率に結びつくロボットの精度により、毛包単位移植を上回っています。ダイレクトヘアインプラントの非接触アプローチは、より速い回復を約束する専門フランチャイズを通じて牽引力を増しています。並行して、非外科的モダリティ(PRP、エクソソーム溶液、低レベルレーザーヘルメット)は、麻酔やダウンタイムを懸念する患者に牽引され、11.04%のCAGRで成長すると予測されています。外科手術とPRPを組み合わせたパッケージのヘア再生サービス市場規模は、臨床医が相乗的な密度増加を証明するにつれて、年間11.70%増加する見込みです。

3. エンドユーザー別: 専門クリニックが変革を主導

専門ヘアクリニックは、外科医の専門知識と50万米ドルのARTASロボットのような資本集約型ツールを組み合わせることで、2025年に世界の収益の62.45%を維持し、より高い価格設定を正当化するプレミアムな結果を提供しています。フランチャイズチェーンはプロトコルとマーケティングを標準化し、品質を維持しながら二次都市への迅速な展開を可能にしています。多専門病院は、複合美容施術の安定したチャネルであり続けていますが、資本承認サイクルが長いため成長は遅いです。

メディカルスパとウェルネスセンターは、FDA承認デバイスと、より若くウェルネス志向の顧客に響くライフスタイル志向のブランディングを活用し、11.20%のCAGRで拡大しているブレイクアウトチャネルです。サービスメニューは、育毛と皮膚およびボディトリートメントをバンドルし、外科的認定を必要とせずに1回の訪問あたりの平均支出を増やしています。外来手術センターは、通常のFUE向けに費用最適化されたパッケージを提供し、フルサービスクリニックが不足している地域でのキャパシティ拡大を促進しています。これらの変化は、ヘア再生サービス市場のアクセスが、従来の病院の廊下を超えて、消費者にとってより利用しやすい場所へと分散していることを示しています。

地域分析

1. 北米:

2025年にはヘア再生サービス市場の40.05%を占め、高所得とAIアシストロボットの早期採用に支えられました。Bosleyのような米国のクリニックは、フラクショナルレーザーやエクソソームの追加サービスに多様化し、患者あたりのウォレットシェアを深めています。カナダの有利な医療機器承認経路は、他では利用できない新しい技術を求める国境を越えた患者流入を促進しています。償還のギャップは残っていますが、第三者による融資や雇用主のウェルネス手当がコスト障壁を緩和しています。

2. ヨーロッパ:

成熟しながらも革新的な市場です。ドイツはPRPおよびデバイスオペレーターに専門的な認定を義務付けており、品質を高めながらプロバイダー数を圧縮しています。患者の流れは双方向で、費用に敏感なドイツ人は予算重視のFUEのためにイスタンブールへ旅行し、湾岸地域の住民は複合移植とフィラーのパッケージのためにベルリンへ飛行します。Smile Hair Clinicの2025年のハンブルクへの拡大は、プレミアムなヨーロッパの需要に対する自信を示しています。EUの広告基準に対する警戒は、透明性のある結果の主張を保証し、ヘア再生サービス市場への信頼を高めています。

3. アジア太平洋:

9.44%のCAGR予測で成長の原動力となっています。中国には3,000以上の移植プロバイダーがありますが、消費者が個人経営のクリニックよりもブランド化されたネットワークを好むため、統合圧力が高まり品質が向上しています。インドは、英語での遠隔診療と米国の4分の1の価格設定を活用し、手頃な価格を求める欧米人を引き付けています。トルコは、地理的にはヨーロッパに属しますが、アジア太平洋、中東・アフリカ、米国の顧客にサービスを提供しており、地理的なクロスオーバーを示しています。イスタンブールとラゴスでデビューしたアフロヘアに最適化されたロボットは、インクルージョンを拡大し、医療ツーリズムの地位を強化しています。タイや韓国の政府機関は現在、美容ツーリズムビザをターゲットにしており、ヘア再生を国家の健康輸出戦略に正式に統合しています。これらの要因が相まって、ヘア再生サービス市場は従来の欧米の枠を超えて拡大しています。

競争環境

ヘア再生サービス市場は中程度の断片化を示しており、上位5社が世界の収益の約28%を占め、ベンチャー支援の新規参入企業が参入する余地を残しています。Bosleyが非外科的顧客を獲得するためにLumenis FoLixのライセンスを取得し、Venus Conceptがハードウェアとサービス収益を融合させるためにRestoration Roboticsを買収したように、戦略的提携が競争上の動きを特徴づけています。バイオテクノロジーのパイプラインには100以上の治験分子が豊富にあり、Pelage Pharmaceuticalsの7,500万米ドルのシリーズB資金調達は、ファーストインクラスの再生療法に対する資本の意欲を強調しています。特許の強化も別の側面であり、ポーラ化成工業の毛包オルガノイドに関する主張は、競合他社をラボで培養されたグラフトから10年間締め出す可能性があります。

デジタルプラットフォームは、AI診断、バーチャル試着、結果シミュレーターを通じて患者とクリニックをマッチングさせるソフトなディスラプターとして登場しています。オンライン相談、対面手術、デバイスベースのアフターケアといったオムニチャネルエンゲージメントを採用するクリニックは、15%高いコンバージョン率を報告しています。費用対効果の高いメディカルスパチェーンは、ボリューム価格でプレミアムクリニックに圧力をかけ、結果保証モデルは高所得患者の間で人気を集めています。規制の深さは依然として障壁であり、FDAの事前提出期間とCEマーキング費用は、確立された品質システムを持つ既存企業に有利に働きます。

将来的には、手術、デバイス、医薬品を単一ブランドの下で統合し、生涯にわたる患者管理を可能にするグループに規模の優位性が蓄積されるでしょう。資金調達、遠隔医療、物流層全体での統合は、時折手術を求める患者を定期的なサブスクライバーに変え、予測可能な収益を高め、新規参入の敷居を上げる可能性があります。

ヘア再生サービス業界の主要企業

* Illumiflow

* NovaGenix

* Theradome Inc.

* Venus Concept Inc.

* Apira Sciences Inc. (iGrow)

最近の業界動向

* 2024年6月: Pelage PharmaceuticalsはPP405の第2a相試験で良好なデータを報告し、開発を加速するために7,500万米ドルのシリーズB資金を確保しました。

* 2025年4月: Asli Tarcan Clinicは、アフロテクスチャの髪に特化したロボットDHIを発売し、人口統計学的リーチを拡大しました。

* 2025年2月: Smile Hair Clinicはドイツ市場に参入し、西ヨーロッパで初の拠点となりました。

* 2024年12月: VeradermicsはVDPHL01を第2/3相試験に進めるため、7,500万米ドルのシリーズB資金を調達しました。

* 2024年10月: iHairiumはAI頭皮診断プラットフォームをアップグレードするために100万米ドルを調達しました。

* 2024年9月: BosleyはLumenisと提携し、米国でFoLixフラクショナルレーザーをデビューさせました。

このレポートは、世界の植毛サービス市場に関する詳細な分析を提供しています。植毛とは、頭皮の後部や側部にある永続的な毛髪(ドナー部位)を、薄毛や脱毛が見られる前部、上部、頭頂部(レシピエント部位)に移植する処置であり、移植された毛髪は通常通り成長することが期待されます。

市場規模と成長予測

本レポートによると、世界の植毛サービス市場は2026年に81.9億米ドル規模に達すると推定されています。さらに、2031年までには年平均成長率(CAGR)8.84%で成長し、125.2億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 脱毛症および脱毛疾患の世界的な負担の増加: 脱毛に悩む人々の増加が、植毛サービスの需要を高めています。

2. 可処分所得の増加と美容処置への支出意欲の高まり: 経済的余裕のある層が増え、外見への投資意欲が高まっています。

3. 外科的および非外科的植毛における継続的な技術進歩: FUE(Follicular Unit Extraction)やDHI(Direct Hair Implantation)といった外科的技術に加え、低レベルレーザー療法(LLLT)、多血小板血漿(PRP)、幹細胞・エクソソーム療法などの非外科的・補助療法が進化し、選択肢が広がっています。特に非外科的治療法は、年平均成長率11.04%で成長すると予測されています。

4. 専門植毛クリニックおよびフランチャイズチェーンの拡大: 専門施設の増加が、サービスのアクセス性を向上させています。

5. 費用対効果の高い処置を求める美容ツーリズムの受け入れ増加: トルコやインドなどのハブ国では、同等の品質の処置が50〜70%低い費用で受けられるため、国際的な患者移動が増加しています。

6. ソーシャルメディアマーケティングとインフルエンサーによる推奨の普及: 情報の拡散と認知度向上に貢献しています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. 高額な処置費用と限定的な償還範囲: 植毛処置は高額であり、保険適用が限られていることが患者の負担となっています。

2. 熟練した植毛外科医の不足: 高度な技術を要するため、専門医の数が限られています。

3. 術後のリスクと成功率のばらつき: 処置には感染症や不自然な仕上がりなどのリスクが伴い、結果が患者によって異なる場合があります。

4. 低侵襲な美容代替品の利用可能性: 植毛以外の、より侵襲性の低い美容処置の選択肢も存在します。

市場のセグメンテーションと主要トレンド

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 受領部位別: 頭皮、ひげ/口ひげ、眉毛、まつげ、その他の身体部位に分類されます。現在、頭皮への処置が世界全体の87.02%を占め、圧倒的に優勢です。

* 治療法別:

* 外科的技術: 濾胞単位抽出(FUE)、濾胞単位移植(FUT)、直接植毛(DHI)、ロボットFUEなどが含まれます。

* 非外科的/補助療法: 低レベルレーザー療法(LLLT)、多血小板血漿(PRP)、幹細胞・エクソソーム療法、局所用および注射用補助剤などが含まれ、高い成長率を示しています。

* エンドユーザー別: 専門植毛クリニック、総合病院、外来手術センター、メディカルスパ&ウェルネスセンター、その他のエンドユーザーに分類されます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の5つの主要地域に分けられ、さらに17カ国の市場規模とトレンドがカバーされています。特にアジア太平洋地域は、所得の増加と医療ツーリズムの発展により、2031年まで年平均成長率9.44%で最も速い成長を遂げると予測されています。

競争環境

競争環境の章では、市場集中度、市場シェア分析、およびAderans Co., Ltd. (HairClub)、Bosley Inc.、Venus Concept Inc.、DHI Global Medical Groupなど、主要なグローバル企業の詳細なプロファイルが提供されています。

市場機会と将来展望

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、植毛サービス市場の現状、成長要因、課題、そして将来の展望を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 脱毛症および脱毛疾患の世界的な負担の増加

- 4.2.2 可処分所得の増加と美容処置への支出意欲

- 4.2.3 外科的および非外科的植毛における継続的な技術進歩

- 4.2.4 専門の植毛クリニックとフランチャイズチェーンの拡大

- 4.2.5 費用対効果の高い処置のための美容ツーリズムの受け入れの増加

- 4.2.6 ソーシャルメディアマーケティングとインフルエンサーによる推薦の普及

- 4.3 市場の阻害要因

- 4.3.1 高い処置費用と限られた償還範囲

- 4.3.2 熟練した植毛外科医の不足

- 4.3.3 術後のリスクと変動する成功率

- 4.3.4 低侵襲の美容代替品の利用可能性

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 受領部位別

- 5.1.1 頭皮

- 5.1.2 顎ひげ / 口ひげ

- 5.1.3 眉毛

- 5.1.4 まつげ

- 5.1.5 その他の身体部位

- 5.2 治療別

- 5.2.1 外科的技術

- 5.2.1.1 植毛単位採取 (FUE)

- 5.2.1.2 植毛単位移植 (FUT)

- 5.2.1.3 直接植毛 (DHI)

- 5.2.1.4 ロボットFUE

- 5.2.2 非外科的 / 補助療法

- 5.2.2.1 低出力レーザー療法 (LLLT)

- 5.2.2.2 多血小板血漿 (PRP)

- 5.2.2.3 幹細胞 & エクソソーム療法

- 5.2.2.4 外用 & 注射用アジュバント

- 5.3 エンドユーザー別

- 5.3.1 専門ヘアクリニック

- 5.3.2 総合病院

- 5.3.3 外来手術センター

- 5.3.4 メディカルスパ & ウェルネスセンター

- 5.3.5 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 株式会社アデランス (HairClub)

- 6.3.2 ボズレー・インク

- 6.3.3 ヴィーナス・コンセプト・インク

- 6.3.4 バーンスタイン・メディカル – ヘア修復センター

- 6.3.5 ザ・コール・クリニック

- 6.3.6 エリート・ヘア・レストレーション

- 6.3.7 ヘアライン・インターナショナル・ヘア&スキン・クリニック

- 6.3.8 アピラ・サイエンス・インク (iGrow)

- 6.3.9 レキシントン・インターナショナル LLC (HairMax)

- 6.3.10 イルミフロー

- 6.3.11 ナショナル・ヘア・センターズ

- 6.3.12 ノヴァジェニックス

- 6.3.13 セラドーム・インク

- 6.3.14 レストレーション・ロボティクス・インク (ARTAS)

- 6.3.15 ネオグラフト・ソリューションズ

- 6.3.16 フォリカ・インク

- 6.3.17 アドバンスト・ヘア・スタジオ

- 6.3.18 DHIグローバル・メディカル・グループ

- 6.3.19 ユーゲニックス・ヘア・サイエンス

- 6.3.20 シスラム・メディカル (アルマレーザー)

- 6.3.21 ソルタ・メディカル (バウシュ・ヘルス)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「毛髪再生サービス」とは、薄毛や脱毛症に悩む方々に対し、自身の毛髪を再び生やすこと、あるいは既存の毛髪を強化・維持することを目的とした、多岐にわたる医療的・非医療的アプローチを提供するサービス全般を指します。単なる育毛や増毛とは異なり、毛根の機能回復や新たな毛髪の生成を促すことに重点が置かれている点が特徴です。対象となるのは、男性型脱毛症(AGA)や女性型脱毛症(FAGA)、円形脱毛症、びまん性脱毛症など、様々な原因による脱毛症に悩む方々です。これらのサービスは、利用者のQOL(生活の質)向上に大きく貢献するものとして、近年注目を集めています。

毛髪再生サービスには、そのアプローチによっていくつかの種類があります。まず、医療機関で提供される治療法としては、内服薬や外用薬による治療が挙げられます。代表的なものに、脱毛の進行を抑制するフィナステリドやデュタステリド、発毛を促進するミノキシジルなどがあります。これらは毛髪再生を直接促すというよりは、脱毛の進行を遅らせ、既存の毛髪を維持・強化する側面が強いですが、広義の再生サービスに含まれます。次に、注入療法(メソセラピー)として、成長因子、PRP(多血小板血漿)、幹細胞培養上清液などを頭皮に直接注入し、毛母細胞の活性化や血管新生を促す方法があります。さらに、自身の健康な毛根を採取し、薄毛部分に移植する外科手術である自毛植毛も、最も確実な毛髪回復手段として広く認識されています。これは「再生」というより「再配置」に近いですが、毛髪を回復させるという点で重要な選択肢です。最先端の分野では、幹細胞を用いた再生医療が研究されており、毛包幹細胞や間葉系幹細胞を培養し、頭皮に注入することで、新たな毛髪の生成を目指す試みが進められています。これらはまだ研究段階のものも多いですが、将来性が大いに期待されています。医療機関以外では、専門サロンで提供されるサービスもあります。これには、スカルプマッサージや専用シャンプー・トリートメント、高周波・低周波機器を用いた頭皮環境改善、育毛剤の塗布、LEDやレーザーを用いた光線療法などが含まれます。これらは医療行為ではないため、効果は限定的ですが、予防や初期段階のケアとして利用されています。

これらのサービスは、主に薄毛や脱毛症の改善を目的として利用されます。AGAやFAGA、円形脱毛症、びまん性脱毛症など、様々な原因による薄毛の進行を止め、毛髪の量や質を改善することが期待されます。また、将来的な薄毛を懸念する方が、頭皮環境を整え、健康な毛髪を維持するための予防目的で利用することもあります。薄毛による精神的ストレスやコンプレックスを解消し、自信を取り戻すことで、利用者のQOL(生活の質)を高めるという重要な役割も担っています。さらに、髪のボリュームアップやハリ・コシの改善など、より美しい髪を目指す美容目的で利用されるケースも増えています。

毛髪再生サービスを支える関連技術は多岐にわたります。薬学分野では、フィナステリド、デュタステリド、ミノキシジルなどの有効成分の開発と改良が継続的に行われています。再生医療分野では、毛包幹細胞や間葉系幹細胞の分離、培養、増殖技術の研究が進み、FGF、VEGF、IGF-1といった毛髪成長に関わる成長因子の特定と応用、さらには幹細胞が分泌するエクソソームの活用も注目されています。医療機器の分野では、薬剤の浸透を助けるマイクロニードル、毛母細胞の活性化や血行促進を目的とした低出力レーザーやLEDを用いた光線療法機器が開発されています。頭皮や毛根の状態を詳細に分析するためのスコープやAI解析といった画像診断技術も進化しています。遺伝子解析技術は、脱毛症のリスクや薬剤への反応性を予測するために用いられ、個別化された治療計画の立案に役立っています。また、バイオテクノロジーの進展により、人工毛髪の開発や、毛髪の成長サイクルを模倣した培養技術の研究も進められています。

毛髪再生サービスの市場は、近年著しい拡大を見せています。薄毛に悩む人口の増加、特に女性の薄毛問題への関心の高まり、高齢化社会の進展、そして美容意識の向上などが、市場拡大の主な要因です。利用者のニーズも多様化しており、医療機関での本格的な治療から、専門サロンでの手軽なケア、自宅でのセルフケアまで、幅広い選択肢が提供されています。再生医療の進展や新しい薬剤の開発により、治療の選択肢が増え、効果も向上していることが、市場の活性化に拍車をかけています。しかし、インターネットやSNSの普及により情報が溢れる一方で、誤った情報や誇大広告も多く、消費者が適切なサービスを選択することが難しいという課題も存在します。治療内容や期間によって価格帯は大きく異なり、高額になるケースも少なくありません。ほとんどの治療が保険適用外の自由診療であるため、費用面での負担も考慮する必要があります。専門クリニック、美容皮膚科、エステサロン、製薬会社など、様々な企業がこの市場に参入し、競争が激化しています。

将来の展望として、毛髪再生サービスはさらなる進化を遂げると予想されます。再生医療の分野では、幹細胞治療や遺伝子治療がさらに進化し、より安全で効果的な毛髪再生が実現する可能性があります。人工毛包の作成や、毛髪の完全な再生も夢ではなくなるかもしれません。遺伝子情報や生活習慣に基づき、一人ひとりに最適な治療法や薬剤を提案する「パーソナライズド医療」が主流になるでしょう。注射や手術を伴わない、より負担の少ない非侵襲的治療法(例:外用薬の進化、光線療法の効果向上)の開発も進むと予想されます。AIやIoTの活用も不可欠となり、AIによる頭皮診断の精度向上、治療効果の予測、自宅でのケアサポートなど、テクノロジーがサービスの質を高めるでしょう。脱毛が進行する前の段階で、遺伝子検査や生活習慣の改善指導を通じて、早期に介入する予防的なアプローチがより重要視されるようになります。再生医療の進展に伴い、倫理的な問題や法整備の必要性が高まる可能性もありますが、日本だけでなく世界中で毛髪再生サービスへの需要が高まり、国際的な研究開発やサービス提供が活発化していくと考えられます。