ハラル医薬品市場 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ハラル医薬品市場レポートは、剤形(シロップ剤、カプセル剤、錠剤、およびその他の剤形(粉末、ゲル、軟膏))、薬剤クラス(鎮痛剤、抗炎症薬、呼吸器系薬剤、心血管系薬剤、ワクチン、およびその他の薬剤クラス)、ならびに地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。本レポートでは、上記のセグメントについて価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハラール医薬品市場の概要

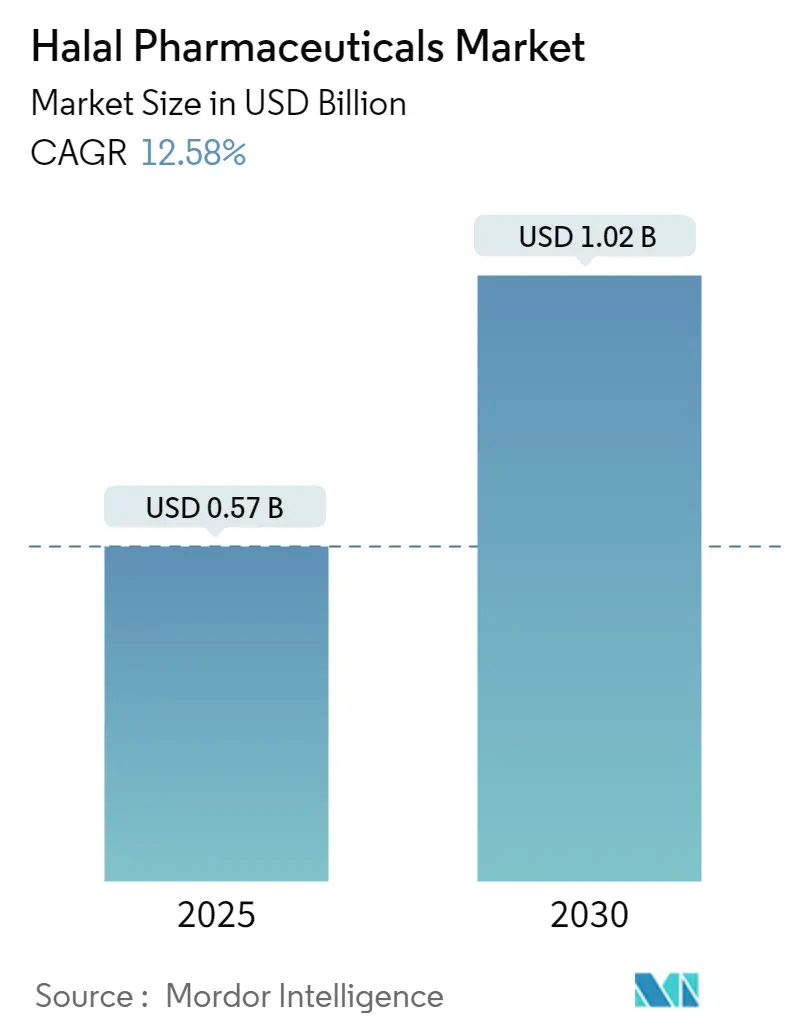

ハラール医薬品市場は、2025年には5.7億米ドル、2030年には10.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.58%と堅調な成長が見込まれています。この成長は、人口動態の勢い、厳格化する認証規則、動物由来成分を含まない製剤を簡素化する生産技術の進歩が複合的に作用した結果です。世界の18億人のイスラム教徒消費者が、治療効果と宗教的要件の両方を満たす医薬品をますます求めるようになっていることが、市場の堅固な需要を支えています。

北米の製造業者は、ハラール対応生産への切り替えが可能な確立された工場から恩恵を受けています。一方、アジア太平洋地域では、専用の新規工場が地域サプライチェーンを短縮し、認証にかかる間接費を削減しています。インドネシアの2026年におけるハラールロゴ義務化のような規制期限は、専用生産ラインへの設備投資を加速させています。また、AIを活用したDNAアッセイにより、微量レベルでの豚由来成分のリアルタイム検出が可能になり、ハラール医薬品市場への信頼が高まっています。ベンチャー支援を受けた製剤スタートアップ企業や医薬品受託製造機関(CMO)は、これらの変化を捉え、大手製薬会社にターンキーのハラールプラットフォームを提供しています。

主要な市場動向と洞察

1. 成長要因

* イスラム教徒人口の増加とヴィーガン志向の需要(CAGRへの影響:+3.2%):

今後10年で20億人を超えると予測されるイスラム教徒人口の増加は、信仰に沿った医療を求める患者層を拡大しています。インドネシア、トルコ、湾岸諸国における可処分所得の増加は、ハラール製品の選択を日常的な購買行動へと変えています。同時に、植物由来のライフスタイルへの世界的な関心が高まり、ハラールを「よりクリーンな表示」と「高い安全性管理」と捉える消費者の層が広がっています。カナダや英国の薬剤師の80%以上がハラール代替品に関する知識が限られているという調査結果は、ブランドオーナーが認定トレーニングモジュールを通じて埋めるべきサービスギャップを示しています。ソーシャルメディア主導の倫理的消費主義もハラール医薬品市場の可視性を高め、主流の小売業者にハラール対応製品の表示を促しています。

* 高齢者人口の増加と慢性疾患の負担(CAGRへの影響:+2.8%):

イスラム教徒が多数を占める地域やディアスポラ地域における平均寿命の延びは、糖尿病、高血圧、変形性関節症を抱える高齢者の増加につながっています。高齢患者は日常的に複数の薬剤を服用することが多く、製品が宗教的教義と衝突する場合、服薬遵守率が低下するリスクが高まります。米国の病院では、文化的適合性の指標を満たすために、ハラール認証を受けたインスリン、心血管系薬剤、鎮痛剤の在庫を増やし始めており、対応と治療成績の改善との明確な関連性を示しています。慢性疾患の需要はまた、製剤開発者に対し、豚由来ゼラチンカプセルを、同等の溶解性と保存安定性を提供するヒドロキシプロピルメチルセルロース(HPMC)カプセルに置き換えるよう促しています。中期的には、高齢化と慢性疾患の有病率の相互作用が、ハラール医薬品市場のCAGRに約2.8パーセントポイントを追加すると考えられます。

* ハラール認証ロゴ義務化への規制強化(インドネシア2026年)(CAGRへの影響:+2.1%):

インドネシアの2023年大統領令6号は、2026年までにインドネシアで販売されるすべての医薬品に認定されたハラールシンボルを表示することを義務付けており、コンプライアンスを任意のマーケティングから市場参入の前提条件へと変えています。多国籍企業は現在、既存の主力製品から豚由来の賦形剤を除去するか、ベカシやジョホールに専用の「ハラール専用」ラインを設置しています。この規則はドミノ効果を生み出しており、マレーシアは相互汚染条項を厳格化するためにMS 2424を改訂し、UAEはハラール基準に関する統一された湾岸協力会議(GCC)薬局方付属書を起草しています。短期的な対応は費用がかかりますが、統一されたプロトコルが出現することで長期的な効率性が約束されます。

* AIを活用したDNA検査による豚由来汚染の追跡(CAGRへの影響:+1.7%):

リアルタイムPCRと機械学習アルゴリズムの組み合わせにより、豚DNA断片を5pgまで特定し、分析時間を数日から数分に短縮しています。クリーンルームの天井に統合された自動サンプリングアームは、生産を停止することなくすべてのバッチをスクリーニングし、リコールや認証の不備を減少させます。ブロックチェーンベースの台帳は、各アッセイのタイムスタンプと地理的位置を記録し、規制当局と消費者の両方に信頼性を提供します。マレーシアの早期導入企業は、監査スループットとブランド信頼性において二桁の向上を報告しており、ハラール医薬品市場の成長レバーとしての技術投資を強化しています。

* ハラール対応植物由来賦形剤サプライチェーンの急増(CAGRへの影響:+1.4%):

製剤開発者がウシや豚由来の誘導体から転換するにつれて、カラギーナン、プルラン、微結晶セルロースの需要が高まっています。ASEANの原料ハブは、ハラールとヴィーガンの両方の基準を満たす費用対効果の高い調達を提供し、賦形剤のリードタイムを平均15%短縮するのに役立っています。規模のメリットは最終製剤コストの低下に還元され、ハラール製品が高価であるという長年の認識を打ち破っています。

* イスラム教徒が多数を占めるバイオテクノロジーハブへのベンチャー投資(CAGRへの影響:+1.0%):

サウジアラビアの公共投資基金やブルネイ・ダルサラームのヤヤサンなどの政府系ファンドは、ハラール生物製剤やワクチンに焦点を当てたバイオファーマアクセラレーターに初期段階の資金を投入しています。これらのプログラムは、最先端のパイロットプラントとシャリア統治評議会を組み合わせることで、研究室から市場へのサイクルを短縮し、アフリカや中央アジアへのノウハウ輸出を促進しています。

2. 阻害要因

* 高い生産コストと二重製造ライン(CAGRへの影響:-2.4%):

隔離されたクリーンルーム、保管施設、注射用水ループの運用は、中小企業にとって減価償却費と光熱費を倍増させ、転換後の最初の2年間で粗利益を最大7ポイント押し下げる可能性があります。労働者の再訓練と追加のバリデーションランもさらなる負担となります。複数の顧客を持つCMOはコストを顧客間で償却できますが、単一ブランドの工場はハラール専門化に関して厳しい決断を迫られることがよくあります。

* ハラール基準の国際的な調和の欠如(CAGRへの影響:-1.8%):

断片化された認証制度は、並行した監査を強制します。マレーシアのJAKIMによって承認されたカプセルバッチは、インドネシアのBPJPHやUAEのESMAによる完全な書類審査を再度受ける必要があり、重複する手数料と段階的な発売スケジュールにつながります。これにより、より大きな相互承認が出現するまで、ハラール医薬品市場のCAGRから推定1.8パーセントポイントが差し引かれることになります。

* ハラール代替品に対する薬剤師の認識不足(CAGRへの影響:-1.2%):

トロント、パリ、シドニーの地域薬剤師は、賦形剤の起源を確認することなく、コストを理由に日常的にジェネリック医薬品を代替しており、患者の信頼を損ない、リピート購入を抑制しています。継続教育モジュールは依然として任意であり、学習曲線を長くし、中期的にはカテゴリーの成長速度を抑制しています。

* ハラール対応ゼラチンのサプライチェーンの脆弱性(CAGRへの影響:-0.9%):

イスラムの儀式に従って屠殺された動物から供給されたウシ由来ゼラチンは許容されますが、上流の食肉処理場の監督は様々であり、時折出荷が停止することがあります。断続的な不足は、緊急の再製剤化やHPMCカプセルの高価な航空輸送を余儀なくさせ、予測される成長から約0.9パーセントポイントを削り取っています。

セグメント分析

* 剤形別:

錠剤は、成熟したプレス技術、低い単位コスト、患者の馴染みやすさにより、2024年にはハラール医薬品市場の42.85%を占め、優位に立っています。しかし、カプセルはHPMCやプルランの進歩により、動物由来成分を排除しつつ防湿性能を維持することで、13.54%のCAGRで急成長しています。シロップは小児科や老年科で重要性を保っていますが、糖分含有量への懸念やコールドチェーン物流のため、成長率は遅れています。粉末は、スポーツ医学や代謝性疾患における個別化されたサシェ投与の需要増に対応しています。ゲル剤や軟膏はニッチですが、経口摂取の懸念を完全に回避できる局所適用という利点から恩恵を受けています。

3Dプリントされた固形製剤の採用は、設計の自由度を広げ、複数の有効成分を1つの錠剤にまとめるポリピル構造を可能にし、慢性疾患患者の錠剤負担を最小限に抑えています。米国FDAのEmerging Technology Programの下で検証された連続製造ラインは、ほぼゼロのバッチ変動性を提供し、ロットリリース速度を向上させ、不良率を削減しています。これらのプロセス改善は、ハラールに特化したCDMOの変換コストを削減し、グローバルな競争力を高め、かつては従来の工場に委ねられていた受注を確保するのに役立っています。

* 薬剤クラス別:

鎮痛剤は、高齢のイスラム教徒集団における慢性疼痛の有病率の高さから、2024年にはハラール医薬品市場の23.15%を占めました。パンデミック後の空気質リスクへの感度が高まり、呼吸器系薬剤は治療クラスの中で最も高い13.95%のCAGRで成長しています。抗炎症薬は、座りがちなライフスタイルへの変化が見られる市場における変形性関節症の管理に支えられ、堅調なベースライン需要を維持しています。湾岸協力会議諸国が肥満率の上昇に直面しているため、心血管系薬剤は長期的な上昇の可能性を秘めています。ハラール製品のポジショニングがアルコールベースの溶剤を推奨しない食事ガイドラインと重なる場合、消化器系治療薬は漸進的な増加を見せています。

抗感染症薬のイノベーションパイプラインは、豚由来酵素を回避する合成発酵経路に焦点を当てており、効力を犠牲にすることなく重要なコンプライアンスのハードルを排除しています。特に希少疾病用医薬品などの特殊セグメントは、ハラール形態での供給が不足しており、プレミアム価格設定の余地を提供しています。動物由来成分を含まない安定剤で製剤化された呼吸器系生物製剤は、第III相試験に入っており、次世代のモダリティが治療範囲をどのように広げるかを示しています。

* 流通チャネル別:

小売薬局は、薬剤師によるカウンセリングと即時の製品アクセスに支えられ、2024年にはハラール医薬品市場の48.19%を占めました。しかし、モバイル中心の消費者がQRコード付き証明書による自宅での真正性検証を評価するため、eコマースは年間14.17%で拡大しています。病院薬局は、より小さなシェアを占めるものの、処方集の決定に大きな影響力を持ち、入札仕様書にハラールステータスをますます組み込んでいます。

ブロックチェーンで検証されたe薬局は、各SKUのバッチ番号と一致するラボ証明書をアップロードし、偽造リスクを大幅に削減しています。遠隔診療プラットフォームは、処方時にハラール同等品を提案するフィルターを統合し、イスラム教徒以外のユーザーにも豚由来成分を含まない選択肢を求める人々への採用を促しています。D2Cブランドは、慢性疾患薬のサブスクリプションモデルを活用し、詰め替え時期を知らせる服薬遵守アプリをバンドルすることで、ハラール医薬品市場内でのロイヤルティを強化しています。

地域分析

* 北米:

2024年にはハラール医薬品市場の42.85%を占め、高い慢性疾患発生率、大規模なイスラム教徒のディアスポラ、迅速なハラール対応再ツールを可能にする柔軟な製造ライセンスから恩恵を受けています。米国の病院購買グループは、包括的な調達憲章の一部として、FDAと認定ハラール機関の両方による二重認証を規定し始めており、機関需要を押し上げています。カナダの中央集権型医療システムは、高齢移民の服薬遵守率を高めるハラール代替品に対する償還インセンティブを試験的に導入しています。

* アジア太平洋:

インドネシアの2026年義務化と、投資家に明確性を提供するマレーシアの確立されたMS 2424基準に支えられ、2030年までに14.54%のCAGRを記録すると予測されています。ジョホールのBioXcellとセランゴールのハラール医薬品パークは、税制優遇措置と迅速な許可を提供し、多国籍企業が高容量ラインを現地化するよう誘致しています。中国の西部省は、シャリアに準拠した食肉処理場をウシ由来原料の共同生産に利用するため、アラブとの合弁事業を誘致しています。

* 中東・アフリカ:

文化的親和性と政府系資金を活用して、供給の自律性を強化しています。2023年に設立されたサウジアラビアのLifera CDMOは、GCC地域への流通のために年間3000万バイアルを充填できる専用の生物製剤部門を建設中です。UAEの新しい医薬品法は、ライセンス取得期間を180日に短縮し、動物由来成分を含まないアジュバントの研究開発に助成金を割り当てています。ナイジェリアとエジプトは、非認証医薬品に対する輸入関税を評価しており、ハラール承認輸入の将来的な上昇を示唆しています。

* 欧州:

着実ながらも低いベースでの成長を示しています。フランスと英国は合わせて約1000万人のイスラム教徒を抱え、服薬遵守のギャップを軽減するための薬局啓発キャンペーンを展開しています。ドイツのジェネリック医薬品企業は、ディアスポラ需要を獲得し、従来の市場における価格競争の激しい入札から多様化するために、ハラールラインの拡張を試みています。規制の異質性は依然として存在しますが、オランダ、ベルギー、ルクセンブルク間の相互承認パイロットは、ハラール監査のブロック全体での取り扱いへの移行を示唆しています。

* ラテンアメリカ:

まだ初期段階ですが有望です。ブラジルの支配的なハラール食肉インフラは、ゼラチン原料を容易に入手可能にし、世界中の製剤ハブへの原材料輸出ルートを開拓しています。

競争環境

ハラール医薬品市場は、中程度に細分化された状態が続いています。主要企業は、中国のAPIメーカーとの提携により、供給リスクをヘッジし、ハラールコンプライアンスを求める「一帯一路」諸国への販路を開拓しています。Catalent社は2024会計年度に43.8億米ドルの売上を記録し、ソフトジェル工場のネットワークを活用して、多国籍企業向けにターンキーのハラール対応生産スイートを提供しています。これらの大手企業は、小規模な企業が重複する設備投資に苦労することが多いこの分野で、パフォーマンスのベンチマークを設定しています。

技術の採用が主な差別化要因です。ブロックチェーンによるトレーサビリティモジュール、AI駆動の汚染分析、連続製造ハブにより、早期参入企業はキャンペーン切り替え時間を30%短縮し、隔離されたロットに拘束される運転資金を削減できます。ライセンス契約も増加しており、UAEを拠点とする生物製剤スタートアップ企業は最近、カナダ企業と呼吸器合胞体ウイルスを標的とするハラールモノクローナル抗体の共同開発に関する独占契約を締結しました。シンガポールとバーレーンのプライベートエクイティファンドは、眼科用ゲルなどの特殊なニッチ市場を調査し、細分化された生産者をエンドツーエンドのハラールコンプライアンスを持つ地域チャンピオンに統合することを目指しています。

参入障壁は、特許よりも認証に関するノウハウ、ハラール対応サプライヤーネットワーク、費用対効果の高い規模拡大能力にあります。義務的な規制が広がるにつれて、後発企業は高価な改修や戦略的撤退に直面する可能性があり、合併活動の増加を引き起こし、ハラール医薬品市場内の中程度の集中を強化する可能性があります。

最近の業界動向

* 2023年10月:インドネシアの副大統領が、インドネシアシャリア経済フェスティバル中に「インドネシアハラール産業マスタープラン2023-2029」を発表しました。

* 2023年6月:サウジアラビアの公共投資基金が、現地でのハラール医薬品生産を拡大することを目的としたCDMO「Lifera」を発表しました。

このレポートは、ハラール医薬品市場に関する包括的な分析を提供しています。ハラール医薬品とは、イスラムの教義と規制に準拠して製造され、許可された成分のみを含む医薬品、薬用成分、伝統薬、化粧品を指します。本調査は、市場の仮定、定義、範囲、詳細な調査方法、およびエグゼクティブサマリーから構成されており、市場の現状と将来の展望を深く掘り下げています。

市場の規模と成長予測によると、ハラール医薬品市場は2025年に0.57億米ドルに達し、2030年まで年平均成長率(CAGR)12.58%で成長し、1.02億米ドルに達すると予測されています。

市場の成長を牽引する主要な推進要因としては、以下の点が挙げられます。

* 世界的なイスラム教徒人口の増加と、健康志向の高まりに伴うビーガン対応製品への需要拡大。

* 高齢者人口の増加とそれに伴う慢性疾患の負担増大。

* インドネシアにおける2026年の義務化など、ハラールロゴ表示を求める規制当局からの強い働きかけ。

* 豚肉汚染を追跡するためのAIを活用したDNA検査技術の導入と進化(これまで十分に報告されていなかったが、その重要性が増している)。

* ハラール対応の植物由来賦形剤サプライチェーンの急増(これもまた、これまで十分に認識されていなかったが、市場に大きな影響を与えている)。

* ブルネイやアラブ首長国連邦(UAE)といったイスラム教徒が多数を占めるバイオテクノロジーハブへのベンチャー資金の積極的な投入(同様に、その影響が過小評価されがちであった)。

一方で、市場の成長を妨げる主な抑制要因も存在します。

* ハラール製品の製造における高い生産コストと、非ハラール製品との二重製造ラインの維持にかかる負担。

* 世界的に統一されたハラール基準の不足が、国際的な貿易と市場拡大の障壁となっていること。

* ハラール代替品に関する薬剤師の認識不足が、製品の普及を妨げていること(これもまた、これまで十分に報告されていなかった課題です)。

* ハラールグレードゼラチンなどの主要成分におけるサプライチェーンの脆弱性。

本レポートでは、市場を様々なセグメントに分けて分析しています。

剤形別では、錠剤、カプセル、シロップ、散剤、ゲル・軟膏が含まれます。特に、HPMC(ヒドロキシプロピルメチルセルロース)やプルランをベースとしたカプセル剤は、2030年まで13.54%のCAGRで最も速い成長を遂げると予測されています。

薬効分類別では、鎮痛剤、抗炎症剤、心血管系薬剤、呼吸器系薬剤、消化器系薬剤、抗感染症薬などが分析対象です。呼吸器系薬剤は、パンデミック後の健康意識の高まりと動物由来ではない安定剤の採用が進んでいることから、13.95%のCAGRで主要な成長セグメントとなっています。

流通チャネル別では、小売薬局、オンライン薬局、病院薬局が調査されています。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されます。予測期間(2025年~2030年)において、アジア太平洋地域が最も高いCAGRで成長すると推定されています。一方、2025年時点では中東・アフリカ地域が最大の市場シェアを占めています。

競争環境のセクションでは、市場集中度、市場シェア分析に加え、Duopharma Biotech Bhd、Kalbe Farma、Abbott Laboratories、Nestlé Health Scienceなどを含む主要19社の企業プロファイルが詳細に提供されています。これらのプロファイルには、各企業のグローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれており、市場の競争構造を深く理解することができます。

最後に、レポートは市場の機会と将来の展望についても言及しており、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長戦略のヒントを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 イスラム教徒人口の増加とヴィーガン対応の需要

- 4.2.2 高齢者人口の増加と慢性疾患の負担

- 4.2.3 ハラールロゴ義務化への規制強化(例:インドネシア 2026年)

- 4.2.4 AIを活用したDNA検査による豚肉汚染の追跡(過小報告)

- 4.2.5 ハラール対応植物由来賦形剤サプライチェーンの急増(過小報告)

- 4.2.6 イスラム教徒が多数を占めるバイオテックハブ(ブルネイ、UAE)へのベンチャー資金提供(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 高い生産コストと二重の製造ライン

- 4.3.2 調和されたグローバルなハラール基準の不足

- 4.3.3 ハラール代替品に対する薬剤師の認識不足(過小報告)

- 4.3.4 ハラールグレードゼラチンのサプライチェーンの脆弱性(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 剤形別

- 5.1.1 錠剤

- 5.1.2 カプセル剤

- 5.1.3 シロップ剤

- 5.1.4 散剤

- 5.1.5 ゲル剤および軟膏剤

- 5.2 薬剤クラス別

- 5.2.1 鎮痛剤

- 5.2.2 抗炎症剤

- 5.2.3 循環器系

- 5.2.4 呼吸器系

- 5.2.5 消化器系

- 5.2.6 抗感染症薬

- 5.2.7 その他のクラス

- 5.3 流通チャネル別

- 5.3.1 小売薬局

- 5.3.2 オンライン薬局

- 5.3.3 病院薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Duopharma Biotech Bhd

- 6.3.2 Chemical Company of Malaysia (CCM)

- 6.3.3 Kalbe Farma

- 6.3.4 Pharmaniaga Berhad

- 6.3.5 Simpor Pharma

- 6.3.6 ACG Group

- 6.3.7 CapsCanada

- 6.3.8 Qualicaps

- 6.3.9 SMP Nutra

- 6.3.10 Vitabiotics

- 6.3.11 Amanah Vitamins

- 6.3.12 Catalent Inc.

- 6.3.13 Sirio Pharma

- 6.3.14 SunVit-D3

- 6.3.15 Nestlé Health Science

- 6.3.16 Greenfield Nutritions

- 6.3.17 Abbott Laboratories

- 6.3.18 Hikma Pharmaceuticals

- 6.3.19 Kimia Farma

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハラル医薬品とは、イスラム教の教義に基づき、ムスリム(イスラム教徒)が安心して使用できるよう、ハラル(合法、許されたもの)の基準を満たして製造された医薬品全般を指します。イスラム法では、豚由来の成分やアルコール、特定の動物性副産物など、ハラム(不法、禁じられたもの)とされる物質の摂取が厳しく禁じられています。このため、医薬品においても、有効成分だけでなく、カプセルの原料、結合剤、着色料、香料といった添加物に至るまで、全ての原材料がハラム物質を含まず、製造工程においてもハラム物質との接触や汚染がないことが求められます。単に成分がハラルであるだけでなく、製造設備や保管、輸送に至るまで、サプライチェーン全体がハラル基準に準拠していることが重要視されます。これは、ムスリムが信仰と健康の両立を図る上で不可欠な選択肢を提供するものです。

ハラル医薬品の種類は、特定の治療分野に限定されるものではなく、幅広い医薬品に及びます。例えば、カプセル剤の原料として一般的に使用されるゼラチンは、豚由来であることが多いため、ハラル医薬品では牛、魚、または植物由来のゼラチン、あるいはセルロースなどの代替素材が用いられます。また、錠剤のコーティング剤や乳化剤、安定剤などにも動物由来成分やアルコールが使用されることがあるため、これらもハラル認証を受けた代替品に置き換えられます。ワクチンも重要な分野であり、製造過程で豚由来のトリプシンなどが使用されることがあるため、ハラル対応のワクチン開発や、代替技術を用いた製造が求められています。さらに、医療機器やサプリメント、化粧品なども、体内に取り込まれる可能性や皮膚に触れることから、ハラル基準の適用が拡大しています。これらは、既存の医薬品のハラル化だけでなく、最初からハラル基準を満たすように設計された新規医薬品の開発も進められています。

ハラル医薬品の主な用途は、ムスリム患者が宗教的制約なく治療を受けられるようにすることです。世界には約20億人ものムスリムがおり、彼らが病気になった際に、信仰に反することなく適切な医療を受けられる環境を整備することは、人道的な観点からも非常に重要です。特に、慢性疾患で長期にわたる投薬が必要な場合や、小児へのワクチン接種、手術時の麻酔薬や縫合糸など、医療のあらゆる場面でハラル対応が求められます。従来の医薬品では、成分表示が不透明であったり、ハラム成分が含まれている可能性があったりするため、ムスリム患者は服用をためらったり、代替薬を探すのに苦労したりすることがありました。ハラル医薬品は、このような患者の精神的負担を軽減し、安心して治療に専念できる環境を提供します。また、ハラル認証は、製品の安全性や品質に対する信頼を高める効果も期待できるため、ムスリム以外の消費者にも選択肢の一つとして受け入れられる可能性を秘めています。

ハラル医薬品の製造や認証に関連する技術は多岐にわたります。まず、原材料の選定と分析技術が挙げられます。DNA分析や質量分析などの高度な分析技術を用いて、原材料がハラム成分を含まないことを科学的に証明します。次に、代替素材の開発技術です。例えば、豚由来ゼラチンの代わりに、植物由来のセルロースや海藻由来のカラギーナン、あるいは魚由来のゼラチンなど、ハラル基準を満たす代替カプセル素材や賦形剤の開発が進められています。製造工程においては、ハラム物質との交差汚染を防ぐための専用ラインの設置や、厳格な洗浄・滅菌プロトコルの確立が重要です。バイオテクノロジーの分野では、動物由来成分を使用しない細胞培養技術や、遺伝子組み換え技術を用いて、ハラル基準に適合する有効成分を生産する研究も進められています。さらに、サプライチェーン全体の透明性を確保するためのブロックチェーン技術や、IoTを活用したトレーサビリティシステムも、ハラル認証の信頼性を高める上で重要な役割を果たします。

ハラル医薬品の市場背景には、いくつかの要因があります。第一に、世界のムスリム人口の増加です。現在、世界の人口の約4分の1を占めるムスリム人口は、今後も増加すると予測されており、それに伴いハラル製品への需要も拡大しています。第二に、ムスリムコミュニティにおけるハラル意識の高まりです。食料品だけでなく、医薬品、化粧品、金融サービスなど、生活のあらゆる側面でハラル基準を求める動きが強まっています。第三に、経済成長を遂げるイスラム諸国の存在です。これらの国々では、自国のムスリム人口のニーズに応えるため、ハラル産業の育成に力を入れており、政府主導でハラル認証制度の整備や研究開発への投資が進められています。しかし、現状では、ハラル医薬品の供給は需要に追いついておらず、特に非イスラム圏の製薬企業にとっては、ハラル認証の取得や代替原材料の調達、製造ラインの変更などが課題となっています。グローバルなサプライチェーンの複雑さも、ハラル認証を困難にする一因となっていますが、この巨大な市場の可能性は、多くの企業にとって魅力的な機会となっています。

今後のハラル医薬品の展望は非常に明るいと言えます。ムスリム人口の増加とハラル意識の高まりは今後も継続するため、市場規模は着実に拡大していくでしょう。これに伴い、ハラル医薬品の研究開発はさらに加速し、より多様な疾患に対応できる製品が登場することが期待されます。特に、バイオ医薬品や再生医療といった最先端医療分野においても、ハラル基準を満たす技術開発が進む可能性があります。また、ハラル認証の国際的な標準化が進むことで、グローバルな貿易がより円滑になり、ハラル医薬品の普及が促進されるでしょう。日本のような非イスラム圏の国々においても、国内のムスリム居住者や観光客の増加に対応するため、ハラル医薬品の供給体制の整備が求められます。日本の高い技術力と品質管理能力は、ハラル医薬品の開発・製造において大きな強みとなり得ます。将来的には、ハラル医薬品が単なるニッチ市場ではなく、世界の医薬品市場において重要なセグメントとして確立され、ムスリムだけでなく、倫理的・環境的な観点から製品を選ぶ消費者にとっても魅力的な選択肢となる可能性を秘めています。