携帯型手術器具市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ハンドヘルド手術器具市場レポートは、製品タイプ(鉗子・ヘラ、開創器など)、用途(一般外科、整形外科など)、エンドユーザー(病院、外来手術センター、専門クリニックなど)、使用形態(再利用可能器具、ディスポーザブル器具)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハンドヘルド手術器具市場の概要

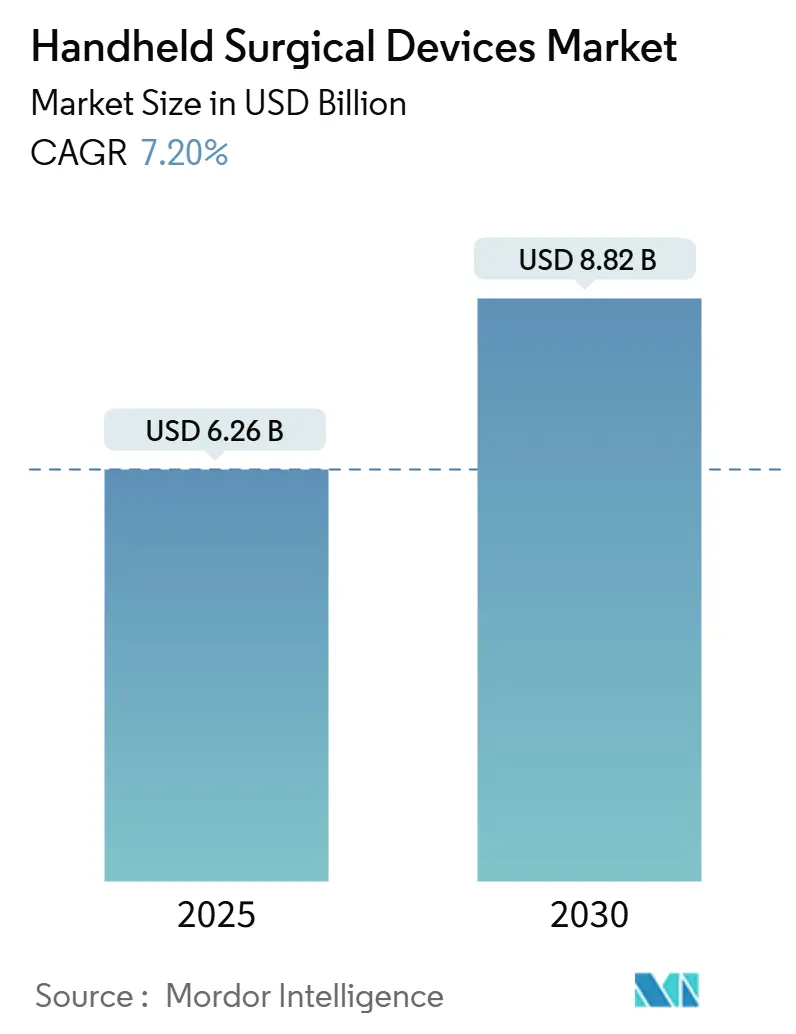

市場規模と成長予測(2025年~2030年)

ハンドヘルド手術器具市場は、2025年には62.6億米ドルに達し、2030年までに88.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.20%です。低侵襲手術の継続的な増加、感染管理のための使い捨て器具の急速な採用、人間工学に基づいたデザインへの投資が需要を支えています。一方で、手術用金属のサプライチェーンの不安定性も課題となっています。主要メーカーは、力覚フィードバック、AI対応フィードバック、多エネルギー機能を統合して製品ポートフォリオを差別化しており、病院は2026年に施行される米国品質管理システム規制(QMSR)の要件に準拠するため、器具の交換サイクルを加速させています。

特に整形外科分野における外来手術センターの拡大は、小型でバッテリー駆動の機器を優遇する新たな需要層を生み出し、流通戦略を再構築しています。北米は、高い手術件数と外来手術センターへのメディケア支出により、依然として明確なリーダーシップを維持していますが、価格に敏感なアジア太平洋地域は、量ベースの調達と中国における規制の合理化に支えられ、最も速い成長を示しています。市場の集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別: 鉗子とヘラが2024年に28.1%の収益シェアを占め、使い捨て腹腔鏡用ハサミは2030年までに8.9%のCAGRで拡大すると予測されています。

* 用途別: 腹腔鏡手術が2024年にハンドヘルド手術器具市場シェアの24.5%を占め、整形外科手術は2030年までに9.8%のCAGRで最も高い成長を記録すると予測されています。

* エンドユーザー別: 病院が2024年にハンドヘルド手術器具市場規模の68.7%を占め、外来手術センターは予測期間中に8.4%のCAGRで成長すると予想されています。

* 地域別: 北米が2024年に55.3%のシェアを占め、アジア太平洋地域は2025年から2030年まで7.4%のCAGRを記録すると予測されています。

市場の動向と洞察

促進要因

* 低侵襲手術の採用増加: 腹腔鏡手術やロボット支援手術の件数が着実に増加しており、2024年には米国で263万件のロボット手術が行われ、年間17%の増加を記録しました。これにより、小型で精密な器具の需要が高まっています。整形外科では、MakoのようなAI搭載ロボットシステムが骨切りの精度を高め、リハビリ期間を短縮しています。

* 高齢者人口の増加と慢性疾患の負担: 高齢化社会は、整形外科、心臓血管外科、脳神経外科における手術件数を増加させ、高精度なハンドヘルドシステムの需要を押し上げています。世界の外科用ロボット市場は2024年に39.2億米ドルと評価され、2030年までにほぼ倍増すると予測されています。

* 人間工学に基づいた電動ハンドヘルドツールの技術進歩: メーカーは、ジョンソン・エンド・ジョンソン・メドテックのDUALTOプラットフォームのように、単一のジェネレーターに複数のエネルギーモダリティを統合し、手術室のフットプリントを削減しています。コードレス超音波剪刀はケーブルの乱雑さを解消し、新しいハンドル形状は手首の過伸展を軽減します。

* 感染管理のための使い捨て器具への嗜好の高まり: COVID-19後の感染管理プロトコルにより、使い捨て器具への移行が加速しています。再処理をなくすことで、1件あたりのコストを400米ドル以上削減でき、滅菌のボトルネックも解消されます。FDAのガイダンスも使い捨て器具の採用を後押ししています。

* AI対応のリアルタイム術中フィードバック: AI対応のセンシング技術は、術中のリアルタイムフィードバックを提供し、手術の精度と安全性を向上させます。

* 外来手術センターの成長: 外来手術センターの増加は、コンパクトでバッテリー駆動の機器の需要を促進し、市場の成長に貢献しています。

抑制要因

* 共同購入による価格圧力: 米国の病院購入量の約90%を支配する主要な共同購入組織(GPO)は、平均13.1%のサプライコスト削減を推進し、器具のマージンを圧迫しています。これにより、革新的なハンドヘルド器具の導入が遅れる可能性があります。

* 厳格な再処理規制による所有コストの増加: 新しいFDA QMSR規則はISO 13485と調和し、メーカーに文書化と検証プロセスの見直しを義務付けています。これにより、器具のライフサイクルコストが増加します。

* 手術用鋼材およびチタンのサプライチェーンの不安定性: サプライチェーンの変動は、特に輸入に依存する地域で器具の補充サイクルを遅らせる可能性があります。

* 新興のエネルギーベース切断モダリティ: 新しい切断技術の出現は、従来のハンドヘルド器具の需要に影響を与える可能性があります。

セグメント分析

* 製品タイプ別:

* 鉗子とヘラ: 2024年の収益の28.1%を占め、ほぼすべての外科専門分野で不可欠な器具です。マイクロセレーション加工や非光沢コーティングなどのデザイン改良がその優位性を維持しています。

* 使い捨て腹腔鏡用ハサミ: 感染管理ポリシーの強化により、8.9%のCAGRで急速に成長しています。再処理の必要がないため、滅菌室の人員削減による経済性も向上します。

* 把持器、開創器、エネルギーベースのナイフ、ニードルホルダー: それぞれの分野で技術革新が進み、需要を牽引しています。ハイブリッドポリマー-金属複合材は、金属価格の変動を相殺し、軽量化に貢献しています。

* 用途別:

* 腹腔鏡手術: 2024年に24.5%のシェアを占め、幅広い専門分野での有用性が証明されています。

* 整形外科手術: ロボットプラットフォームや3Dプリント試験部品に支えられ、9.8%のCAGRで最も速い成長を遂げています。AI意思決定支援の統合は、アライメントエラーを減らし、関連器具の需要を促進しています。

* 一般外科、心臓血管外科、脳神経外科、耳鼻咽喉科、獣医外科: 各分野で特定の器具の需要と技術動向が見られます。

* エンドユーザー別:

* 病院: 2024年の売上の68.7%を占め、複雑な腫瘍学や外傷の症例に対応するフルサービスの外科ハブとしての役割を反映しています。

* 外来手術センター(ASC): 8.4%のCAGRで成長しており、整形外科や消化器内科の手術に焦点を当てることで、入院施設からの手術件数を吸収しています。ASCは、手術室の回転時間を最小限に抑えるターンキーキットを求めています。

* 専門クリニック、学術機関: ニッチなマイクロ鉗子やセンサー搭載プロトタイプを採用し、将来の需要を形成しています。

* 使いやすさ別(Usability):

* 再利用可能器具: 72.8%の市場シェアを維持しており、既存の滅菌インフラと数千回のオートクレーブサイクルに耐える長い耐用年数が強みです。

* 使い捨て器具: 8.9%のCAGRで成長しており、感染リスクや再処理コストがROIに影響する場合に採用が進んでいます。再滅菌作業を省略することで、1件あたり400米ドルを節約できるという証拠もあります。

地域分析

* 北米: 2024年の収益の55.3%を占め、年間263万件のロボット手術と外来手術センターサービスへのメディケア支出(61億米ドル)に支えられています。AI統合鉗子や電動ステープラーの試用、複数年契約が市場を牽引しています。

* アジア太平洋: 7.4%のCAGRで最も速い成長を遂げています。大規模な患者層と革新を促進する政策が後押ししています。中国の量ベース調達プログラムは価格に圧力をかける一方で、国内製造能力と輸出の可能性を拡大しています。インド、タイ、インドネシアでは、官民パートナーシップを通じて外科インフラが拡大しています。

* 欧州: 堅固な病院ネットワークとドイツやスイスの主要OEMクラスターにより、大きなシェアを維持しています。

* ラテンアメリカ、中東・アフリカ: 特定の都市部で二桁の成長を記録しています。サウジアラビアの「ビジョン2030」による病院建設やエジプトの医療観光が、一般外科用トレイの需要を刺激すると予想されます。

競争環境

ハンドヘルド手術器具市場は中程度の集中度を示しており、ジョンソン・エンド・ジョンソンのEthicon部門が約12-13%のシェアを占め、メドトロニックが4.6%、ストライカーが約3%と続いています。残りの需要は数十の地域または専門メーカーに分散しており、買い手に交渉力をもたらす一方で、差別化されたプラットフォームの機会も生み出しています。

最近のM&A活動は、関節機能とセンシング技術への注力を示しています。メドトロニックは単一ポート関節器具に特化したFortimedix Surgicalを買収し、カール・ストルツはロボット技術を強化するためにAsensus Surgicalの買収に合意しました。

技術ロードマップは、ハプティックフィードバックとAI駆動の意思決定支援を重視しています。GPOからの価格圧力はコスト最適化された製品を生み出し、OEMは独自の使い捨てインサートやサブスクリプション分析を通じてアフターマーケット収益を強化しています。多様なサプライ戦略は原材料の変動に対応し、大手企業はチタンをアジアと南米から二重調達し、ポリマーセラミックハイブリッドを模索しています。

競争上の成功は、クラウドベースの器具追跡ダッシュボード、電動ツールの予測メンテナンス、VRモジュールと統合された外科医トレーニングポータルなどのデジタルエコシステムにますます依存しています。これらの機能は、ベンダーを病院のワークフローに深く組み込み、切り替え障壁を高めます。

主要企業

* メドトロニック(Medtronic plc)

* ジョンソン・エンド・ジョンソン(Johnson & Johnson)

* ストライカー・コーポレーション(Stryker Corporation)

* B.ブラウン・メルズンゲンAG(B. Braun Melsungen AG)

* スミス・アンド・ネフュー(Smith & Nephew plc)

最近の業界動向

* 2024年11月: メドトロニックが関節式手術器具に特化したFortimedix Surgicalを買収し、低侵襲手術ソリューションの提供を強化しました。

* 2025年8月: CooperSurgicalがobp Surgicalを買収し、ハンドヘルド手術器具市場における製品ポートフォリオを拡大しました。

* 2024年6月: カール・ストルツがAsensus Surgicalの買収に合意し、外科器具分野における製品ポートフォリオと競争力を強化しました。

このレポートは、世界のハンドヘルド手術器具市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望について包括的に解説しています。

主要な調査結果として、世界のハンドヘルド手術器具市場規模は2025年に62.6億米ドルに達すると予測されています。製品タイプ別では、鉗子とヘラが2024年の収益の28.1%を占め、現在も売上を牽引しています。エンドユーザー別では、外来手術センター(ASC)が費用面での優位性と外来整形外科手術に対する支払い側の支援により、8.4%の年平均成長率(CAGR)で成長すると見込まれており、ベンダーにとって魅力的な分野となっています。地域別では、アジア太平洋地域がインフラ整備と規制改革による機器導入の加速により、2025年から2030年の間に7.4%のCAGRで最も急速に拡大すると予測されています。また、FDAのQMSR規則が2026年にISO 13485に準拠することで、コンプライアンスコストは増加するものの、堅牢な品質システムを持つ企業にとっては世界的な申請が合理化されるという影響が指摘されています。器具の使いやすさに関しては、再利用可能な器具が依然として主流ですが、感染管理による1件あたり400米ドル以上のコスト削減効果により、使い捨て器具が最も急速に成長していると報告されています。

市場の成長を促進する主な要因としては、低侵襲手術の採用増加、高齢者人口の増加と慢性疾患の負担増大、人間工学に基づいた電動ハンドヘルドツールの技術進歩が挙げられます。さらに、感染管理のための使い捨て器具への嗜好の高まり、リアルタイムの術中フィードバックを可能にするAI対応センシング技術の導入、携帯型デバイスを必要とする外来手術センターの増加も市場拡大に寄与しています。

一方、市場の成長を阻害する要因としては、共同購入による価格圧力、厳格な再処理規制による所有コストの上昇、手術用グレードの鋼材やチタンのサプライチェーンの不安定性があります。また、新たなエネルギーベースの切断方式の登場が、従来の器具の需要を減少させる可能性も指摘されています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 製品タイプ別: 鉗子とヘラ、開創器、拡張器、把持器、メスとブレード、ハサミ、持針器、フックとプローブ、吸引チューブ、その他。

* 用途別: 一般外科、整形外科、心臓血管外科、脳神経外科、婦人科・産科、耳鼻咽喉科手術、形成外科・再建外科、泌尿器科手術、獣医外科、その他の用途。

* エンドユーザー別: 病院、外来手術センター、専門クリニック、学術・研究機関。

* 使いやすさ別: 再利用可能な器具、使い捨て器具。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)。

競争環境の分析では、市場集中度や市場シェア分析が行われており、主要企業としてMedtronic plc、Johnson & Johnson(Ethicon & DePuy Synthes)、Stryker Corporation、B. Braun Melsungen AG、Smith & Nephew plc、Zimmer Biomet Holdings、Conmed Corporation、Olympus Corporation、Integra LifeSciences Holdings、Teleflex Incorporated、Karl Storz SE & Co. KGなど、多数のグローバルプレイヤーが挙げられています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

市場の機会と将来の展望に関するセクションでは、未開拓市場や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲手術の採用増加

- 4.2.2 高齢者人口の増加と慢性疾患の負担

- 4.2.3 人間工学的および電動ハンドヘルドツールの技術進歩

- 4.2.4 感染管理のための使い捨て器具への嗜好の高まり

- 4.2.5 リアルタイム術中フィードバックのためのAI対応センシング

- 4.2.6 携帯型デバイスを必要とする外来手術センターの増加

-

4.3 市場の阻害要因

- 4.3.1 共同購入統合による価格圧力

- 4.3.2 厳格な再処理規制が所有コストを上昇させる

- 4.3.3 医療用鋼およびチタンのサプライチェーンの変動性

- 4.3.4 新たなエネルギーベースの切断方式が器具の需要を減少させる

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 鉗子・ヘラ

- 5.1.2 開創器

- 5.1.3 拡張器

- 5.1.4 把持器

- 5.1.5 メス・ブレード

- 5.1.6 はさみ

- 5.1.7 持針器

- 5.1.8 フック・プローブ

- 5.1.9 吸引チューブ

- 5.1.10 その他

-

5.2 用途別

- 5.2.1 一般外科

- 5.2.2 整形外科

- 5.2.3 心臓血管外科

- 5.2.4 脳神経外科

- 5.2.5 婦人科・産科

- 5.2.6 耳鼻咽喉科手術

- 5.2.7 形成外科・再建外科

- 5.2.8 泌尿器科手術

- 5.2.9 獣医外科

- 5.2.10 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.3.4 学術・研究機関

-

5.4 使用可能性別

- 5.4.1 再利用可能な器具

- 5.4.2 使い捨て器具

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 メドトロニック plc

- 6.3.2 ジョンソン・エンド・ジョンソン (エシコン & デピューシンセス)

- 6.3.3 ストライカー コーポレーション

- 6.3.4 B. ブラウン メルズンゲン AG

- 6.3.5 スミス・アンド・ネフュー plc

- 6.3.6 ジマー・バイオメット・ホールディングス

- 6.3.7 コンメッド コーポレーション

- 6.3.8 オリンパス コーポレーション

- 6.3.9 インテグラ ライフサイエンス ホールディングス

- 6.3.10 テレフレックス インコーポレイテッド

- 6.3.11 アスペン サージカル (バクスター)

- 6.3.12 カールストルツ SE & Co. KG

- 6.3.13 アースレックス インク

- 6.3.14 リチャードソン ヘルスケア

- 6.3.15 スワン・モートン Ltd.

- 6.3.16 KLS マーティン グループ

- 6.3.17 スキャンラン インターナショナル インク

- 6.3.18 スクラル サージカル インストゥルメンツ

- 6.3.19 シカゴ メディカル インストゥルメンツ

- 6.3.20 パープル サージカル インターナショナル Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

携帯型手術器具とは、従来の大型で据え置き型の手術機器とは異なり、小型、軽量で持ち運びが容易であり、電源の独立性を持つことで、場所を選ばずに使用できる医療機器の総称でございます。これらの器具は、手術室のような整備された環境だけでなく、緊急医療の現場、災害発生地域、医療インフラが未整備な僻地、あるいは患者様の自宅など、多様な環境下での診断や治療、処置を可能にすることを目的として開発されております。その最大の特長は、機動性と即応性にあり、医療アクセスの向上と迅速な医療提供に大きく貢献いたします。

携帯型手術器具には、その用途や機能に応じて多種多様な種類が存在いたします。代表的なものとしては、まず「携帯型超音波診断装置」が挙げられます。これは、小型ながらも高精細な画像を提供し、救急現場や災害地域での迅速な診断に不可欠でございます。次に、「携帯型内視鏡」は、消化器系や気管支などの内部を観察するために用いられ、診断だけでなく、簡単な処置にも対応できるモデルもございます。「携帯型電気メス」は、小型バッテリー駆動で、切開や止血を現場で行うことが可能です。その他にも、患者様のバイタルサインをモニタリングする「携帯型生体情報モニター」、吸引処置を行う「携帯型吸引器」、さらには、将来的には小型化された手術支援ロボットなどもこの範疇に含まれる可能性がございます。これらの器具は、診断から治療、モニタリングまで、幅広い医療行為をサポートいたします。

携帯型手術器具の用途は非常に広範にわたります。最も重要なのは、「緊急医療・救急現場」での活用でございます。事故現場や災害発生直後の混乱した状況下において、迅速な診断と初期処置を行うことで、患者様の予後を大きく改善する可能性がございます。また、「災害医療」においては、避難所や仮設医療施設など、限られたリソースの中で多数の負傷者に対応するために不可欠な存在でございます。「僻地医療」や「途上国医療」では、医療インフラが不足している地域において、基本的な診断や手術、処置を可能にし、医療格差の是正に貢献いたします。さらに、「在宅医療」や「訪問診療」の現場では、患者様の自宅で簡易な手術や処置、モニタリングを行うことで、患者様の負担を軽減し、生活の質を向上させます。その他にも、軍事医療、スポーツ現場での応急処置、獣医療における移動診療など、その活躍の場は多岐にわたります。

携帯型手術器具の進化を支えるのは、目覚ましい技術革新でございます。まず、「小型化・軽量化技術」は、MEMS(微小電気機械システム)技術や高密度実装技術の進歩により、高性能な機能を小さな筐体に凝縮することを可能にいたしました。次に、「バッテリー技術」の発展は、高性能リチウムイオン電池などの開発により、長時間の連続使用を可能にし、電源の確保が難しい環境下での運用を支えております。また、「ワイヤレス通信技術」は、器具で得られたデータをリアルタイムで遠隔地の専門医に送信し、診断支援や指示を受ける「遠隔医療」との連携を強化しております。「画像処理技術」の向上は、小型センサーでも高精細な画像を得ることを可能にし、AIによる画像診断支援も進んでおります。さらに、生体適合性、耐久性、滅菌性に優れた「新素材の開発」も、器具の安全性と信頼性を高める上で不可欠でございます。IoTやクラウドコンピューティング技術も、データの収集、分析、共有を促進し、医療の質向上に寄与しております。

携帯型手術器具の市場は、複数の要因によって急速な成長を遂げております。世界的な「高齢化社会」の進展は、在宅医療や訪問診療のニーズを増大させ、患者様の生活圏での医療提供を可能にする携帯型器具への需要を高めております。また、各国政府による「医療費抑制」の動きは、効率的でコスト効果の高い医療提供モデルへの移行を促し、その一環として携帯型器具の導入が進んでおります。近年多発する「自然災害」への備えとして、災害医療体制の強化が求められており、機動性の高い携帯型器具はその中核を担う存在でございます。さらに、「途上国における医療アクセス改善」の国際的な取り組みも、グローバル市場の拡大を後押ししております。技術革新による小型化、高性能化、低コスト化も市場成長の大きな推進力となっております。一方で、高機能化に伴うコスト、各国の医療機器規制、滅菌・衛生管理の課題、医療従事者への適切なトレーニングの必要性などが、今後の普及における課題として挙げられます。

携帯型手術器具の将来は、さらなる技術革新と医療ニーズの変化によって、非常に明るいものと予測されております。今後は、「さらなる小型化と高性能化」が進み、スマートフォンやウェアラブルデバイスとの連携がより一層強化されるでしょう。AI技術との融合は、診断精度の向上だけでなく、手術中のリアルタイムなガイダンスやリスク予測など、より高度な「手術支援」を可能にいたします。また、「遠隔医療との連携」は不可欠な要素となり、専門医が地理的な制約なく、遠隔地から診断や手術指導を行うことが一般的になるかもしれません。ロボット技術との融合により、遠隔操作による精密な手術や、将来的には自律型の手術支援システムが開発される可能性もございます。多機能化も進み、一台の器具で診断から治療、モニタリングまでを一貫して行えるようになるでしょう。これらの進化は、医療アクセスの改善、医療格差の是正、そして患者様一人ひとりに合わせた「パーソナライズ医療」の実現に大きく貢献し、医療の未来を大きく変革していくものと期待されております。