携帯型超音波診断装置市場:市場規模・シェア分析、成長動向および予測 (2025年~2030年)

ハンドヘルド超音波診断装置市場は、デバイスタイプ別(有線、無線)、プローブタイプ別(コンベックス、リニア、フェーズドアレイ)、用途別(循環器科、産婦人科、筋骨格、麻酔科、消化器科、その他)、エンドユーザー別(病院、診断センター、外来手術センター、その他)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハンドヘルド超音波診断装置市場の概要

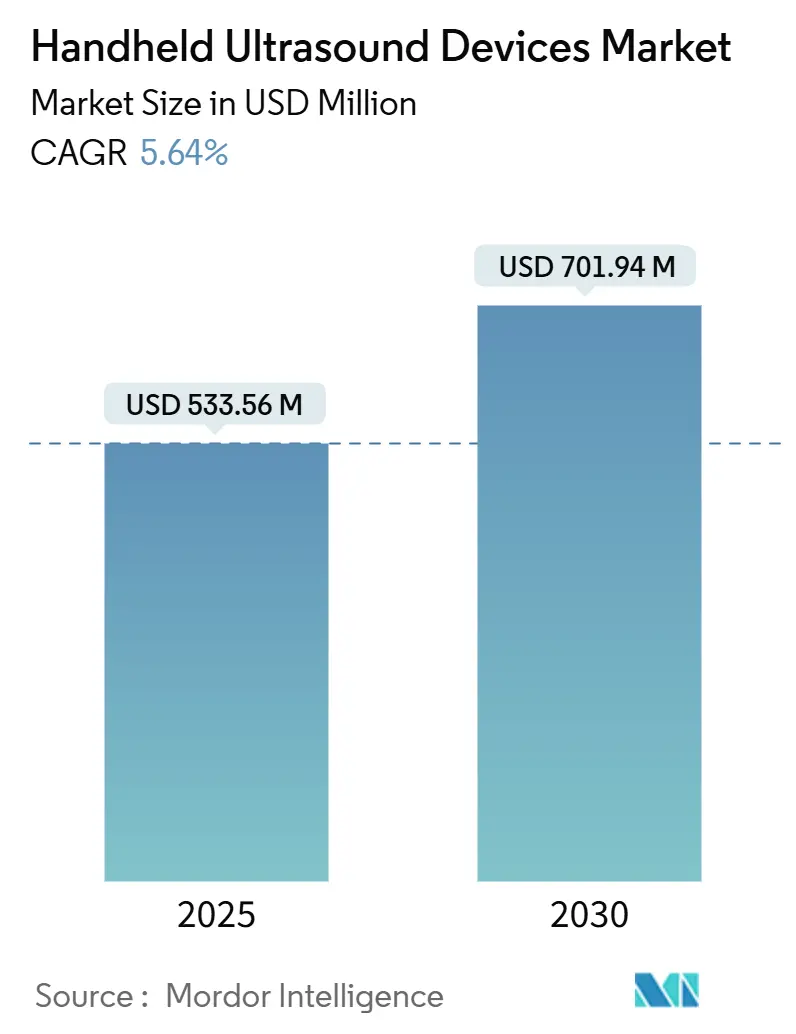

ハンドヘルド超音波診断装置市場は、2025年には5億3,356万米ドルと推定され、2030年までに7億194万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.64%が見込まれています。この市場は、リアルタイムで体内の構造画像を生成する携帯型医療機器であり、その成長は、Point-of-Care Ultrasound(POCUS)診断の採用増加、救急医療や遠隔医療現場での利用拡大、従来の超音波システムと比較した低コスト化によって推進されています。

市場の推進要因

ハンドヘルド超音波診断装置は、その携帯性、使いやすさ、多様な医療現場でのアクセス性により、医療画像診断業界に革命をもたらしています。

* 技術革新と新製品の導入: 例えば、2024年9月にはGE HealthCareが、AI駆動ツールとワイヤレスプローブ機能を備え、最大限の携帯性を誇る強化されたVenue超音波システム「Venue Sprint」を発表しました。これにより、診断能力の向上と患者転帰の改善が期待されています。

* 医療専門家のトレーニング: 2025年2月には、インド全土医科学研究所(AIIMS)ボパールが、外傷および救急医療向けのPOCUSに関するワークショップを開催しました。シミュレーションベースの学習と症例研究に焦点を当て、高い教員対参加者比率を維持することで、診断速度と精度を高めることを目指しており、これがハンドヘルド超音波診断装置の採用をさらに促進すると予想されます。

* 主要企業間のパートナーシップ: 医療機器技術企業と医療サービスプロバイダー間の提携も、ハンドヘルド超音波診断装置のアクセス性を向上させています。2025年2月には、AISAPがマイアミを拠点とするAmavita Heart and Vascular Healthと協力し、AI搭載のAISAP CARDIO POCUSソフトウェアプラットフォームを立ち上げました。これは、病院外での初の導入であり、サウスフロリダの医療サービスが十分でない地域を対象としています。

これらの技術進歩、パートナーシップ、トレーニングワークショップが市場成長を牽引する一方で、バッテリー寿命の制約、画像品質の限界、データセキュリティの懸念、既存の医療システムとの統合の課題、インターネット接続の不備、熟練したオペレーターの不足などが、予測期間中の市場成長を抑制する要因となる可能性があります。

主要な市場トレンド

1. ワイヤレスセグメントの著しい成長:

ワイヤレスハンドヘルド超音波診断装置セグメントは、技術進歩、新技術の規制承認、新製品の発売、慢性疾患の有病率増加により、予測期間中に著しい成長を遂げると予想されています。

* 製品の進化: ワイヤレスデバイスは、Wi-FiやBluetoothを介してモバイルデバイスに接続し、特にPOCUS、救急、遠隔医療環境で強化されたモビリティと使いやすさを提供します。例えば、2023年7月にはコニカミノルタヘルスケアアメリカズ社が、一般画像診断向けワイヤレスハンドヘルド超音波診断装置「PocketPro H2」を発表しました。これは筋骨格(MSK)画像診断、疼痛管理、血管アクセス、針ガイドに最適化されています。

* ソフトウェアソリューションの統合: MedTech企業は、既存のワイヤレスハンドヘルド超音波診断装置とシームレスに統合する高度なソフトウェアソリューションの開発において重要な役割を果たしています。2024年10月には、HeartFocusがButterfly Network, Inc.と協力し、AI駆動型学習を活用して医療従事者が10の必須心臓ビューを正確に習得できる「HeartFocus Education」アプリを導入しました。

* 規制承認の促進: 新興技術の規制承認は、病院、診療所、遠隔医療サービスを含む医療提供者がこれらの技術を日常業務に統合することを奨励します。2023年4月には、Butterfly Network, Inc.が、肺機能障害が疑われる成人患者の評価を簡素化するAI搭載の「Auto B-line Counter」の510(k)承認を取得しました。

2. 北米市場の優位性:

北米は、新製品の発売、慢性疾患の症例増加、遠隔医療サービスの普及、高い医療費支出により、予測期間中も最大の市場シェアを維持すると予想されます。

* 慢性疾患の増加: 心血管疾患、糖尿病、腎臓病などの慢性疾患の有病率増加が、早期診断、継続的なモニタリング、POCUSの需要を促進しています。米国心臓協会(American Heart Association)の2024年6月の報告書によると、2020年から2050年にかけて高血圧、糖尿病、肥満の有病率が大幅に上昇すると予測されており、これがハンドヘルド超音波診断装置の需要を大きく押し上げると見られています。

* 先進的な製品の導入: 北米では、最先端の画像診断技術、強化されたAI機能、改善された接続性を備えた先進的なハンドヘルド超音波診断装置が導入されており、市場成長を促進しています。例えば、2023年9月にはExoが米国で次世代ハンドヘルド超音波診断装置「Exo Iris」を発売し、同年8月にはGE HealthCareが迅速な心臓・血管評価のためのワイヤレスハンドヘルド超音波システム「Vscan Air SL」を導入しました。また、2023年9月にはMindrayが、超音波のアクセス性を高めるコンパクトでポータブルな画像診断ソリューション「TE Air Wireless Handheld Ultrasound」を発表しています。

競争環境

ハンドヘルド超音波診断装置市場は、グローバルおよび地域で事業を展開する複数の企業の存在により、細分化されています。主要な企業には、GE HealthCare、Butterfly Network, Inc.、Clarius、Shenzhen Mindray Bio-Medical Electronics Co., Ltd.、Siemens Healthcare Private Limited、Koninklijke Philips N.V.などが含まれます。

最近の業界動向

* 2024年6月: Clarius Mobile Healthが、胎児生体計測ツール「Clarius OB AI」のFDA承認を取得しました。これは、特に医療サービスが十分でない地域での産科(OB)出生前モニタリングとケアを向上させるものです。

* 2024年1月: Butterfly Network, Inc.が、最新の携帯型POCUSシステム「Butterfly iQ3」のFDA承認を発表しました。このデバイスは、人間工学に基づいた再設計、データ処理速度の倍増、画像解像度、感度、浸透性の向上、および高速3D機能(iQ Slice、iQ Fan)を特徴としています。

* 2023年2月: GE HealthCareがCaption Health, Inc.の買収契約を発表しました。Caption AIアプリケーションの統合により、超音波検査が効率化され、より多くの医療専門家が基本的な心エコー検査を実施できるようになります。

このレポートは、ハンドヘルド超音波診断装置市場に関する包括的な分析を提供しています。

1. 製品概要と市場定義

ハンドヘルド超音波診断装置は、リアルタイム診断イメージングを可能にする、携帯型でコンパクトなソリューションです。これらは従来の超音波装置よりも大幅に小型であり、通常、スマートフォン、タブレット、あるいはラップトップにワイヤレス、USB、またはBluetooth接続を介して画像を視覚化します。救急医療、プライマリケア、集中治療、および遠隔医療環境において、迅速かつ効率的な評価に特に価値があるとされています。

2. 市場動向

市場の成長を促進する主な要因としては、POCUS(Point-Of-Care Ultrasound)診断への需要の高まり、救急医療や遠隔医療環境での利用増加、そして技術の進歩と新製品の継続的な投入が挙げられます。

一方で、市場の成長を抑制する要因としては、バッテリー寿命や画像品質の限界、インターネット接続の制限、および熟練した操作員の不足が指摘されています。

また、本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった市場の競争環境が詳細に分析されています。

3. 市場規模と予測

ハンドヘルド超音波診断装置市場は、2024年には5億347万米ドルと推定されています。2025年には5億3,356万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.64%で成長し、2030年には7億194万米ドルに達すると見込まれています。

4. 市場セグメンテーション

市場は以下の主要な要素に基づいて詳細にセグメント化されています。

* デバイスタイプ別: 有線デバイスとワイヤレスデバイスに分類されます。

* プローブタイプ別: コンベックス、リニア、フェーズドのほか、エンドキャビティやマイクロコンベックスなどのその他のプローブタイプが含まれます。

* アプリケーション別: 心臓病学、産婦人科、筋骨格、麻酔科、消化器病学が主要なアプリケーションであり、血管系、泌尿器科、形成外科などのその他のアプリケーションも対象とされています。

* エンドユーザー別: 病院、診断センター、外来手術センターが主なエンドユーザーであり、診療所や学術機関などのその他のエンドユーザーも含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった広範な地域が分析対象となっています。

5. 地域別市場動向

2025年時点では、南北アメリカ地域がハンドヘルド超音波診断装置市場において最大の市場シェアを占めると予測されています。一方、予測期間(2025年~2030年)においては、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると推定されており、今後の市場拡大が期待されます。

6. 主要な競合企業

市場で事業を展開している主要企業には、GE HealthCare、Butterfly Network inc、Clarius、Shenzhen Mindray Bio-Medical Electronics Co. Ltd.、Siemens Healthcare Private Limited、Vave、Koninklijke Philips N.V.、Drsono、ASUSTeK Computer Inc.、Exo Imaging Inc.、Guangzhou SonoHealth Medical Technologies Co. Ltd.などが挙げられます。これらの企業は、市場における競争環境を形成しています。

7. レポートの構成

本レポートは、序論、調査方法、エグゼクティブサマリー、市場動向、市場セグメンテーション、競合状況、市場機会と将来のトレンドといった章で構成されており、市場の全体像を多角的に捉えることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ポイントオブケア超音波(POCUS)診断の需要増加

- 4.2.2 緊急および遠隔医療現場での利用増加

- 4.2.3 技術の進歩と新製品の発売

-

4.3 市場の阻害要因

- 4.3.1 バッテリー寿命と画像品質の制限

- 4.3.2 限られたインターネット接続と熟練したオペレーターの不足

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模)

-

5.1 デバイスタイプ別

- 5.1.1 有線

- 5.1.2 無線

-

5.2 プローブタイプ別

- 5.2.1 コンベックス

- 5.2.2 リニア

- 5.2.3 フェーズド

-

5.3 アプリケーション別

- 5.3.1 循環器科

- 5.3.2 産婦人科

- 5.3.3 筋骨格

- 5.3.4 麻酔科

- 5.3.5 消化器科

- 5.3.6 その他

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断センター

- 5.4.3 外来手術センター

- 5.4.4 その他

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 GEヘルスケア

- 6.1.2 バタフライネットワーク社

- 6.1.3 クラリウス

- 6.1.4 深圳マインドレイ・バイオメディカル・エレクトロニクス株式会社

- 6.1.5 シーメンスヘルスケアプライベートリミテッド

- 6.1.6 ヴェイブ

- 6.1.7 コニンクリケ・フィリップスN.V.

- 6.1.8 ドクターソノ

- 6.1.9 ASUSTeKコンピュータ株式会社

- 6.1.10 Exoイメージング社

- 6.1.11 広州ソノヘルス・メディカル・テクノロジーズ株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

携帯型超音波診断装置は、従来の大型で据え置き型の超音波診断装置とは異なり、小型軽量で持ち運びが可能な医療機器でございます。超音波を用いて体内の臓器や組織の画像をリアルタイムで非侵襲的に取得し、診断に役立てることを目的としております。プローブと呼ばれる超音波を発信・受信する部分と、その信号を処理し画像として表示する本体(ディスプレイ、処理ユニット)から構成されるのが一般的です。近年では、プローブをスマートフォンやタブレット端末に接続して利用するタイプも普及し、その利便性と携帯性が医療現場に新たな可能性をもたらしております。この装置は、医療従事者が患者の傍らで迅速に診断を行うことを可能にし、医療アクセスの向上や診断プロセスの効率化に大きく貢献していると言えるでしょう。

携帯型超音波診断装置には、そのサイズや機能、用途に応じていくつかの種類がございます。まず、サイズと形態では、スマートフォンやタブレットに接続して使用する「ハンドヘルド型」が最も小型で、ポケットに入れて持ち運べるほど軽量です。次に、ノートパソコンのような形状で、より高性能な画像処理能力を持つ「ラップトップ型」や「タブレット型」がございます。これらは据え置き型に匹敵する高画質を提供するものも増えております。用途や専門分野別では、汎用的に腹部や心臓、産婦人科領域、血管、筋骨格系など、様々な部位の診断に対応できるものから、特定の部位や疾患に特化したプローブやソフトウェアを備えた専門性の高いものまで多岐にわたります。また、性能面では、簡易的なスクリーニングや初期診断に特化した比較的安価なモデルから、高度な診断や精密検査にも対応できる高機能なモデルまで、幅広い選択肢が存在しております。

この装置の用途は非常に広範であり、多岐にわたる医療現場で活用されております。救急医療や災害医療の現場では、限られた時間の中で患者の状態を迅速に把握し、トリアージや初期診断を行う上で不可欠なツールとなっております。また、地域医療や在宅医療においては、医師が患者宅や医療過疎地域を訪問する際に携帯し、その場で診断や経過観察を行うことで、医療アクセスの向上に貢献しております。プライマリケアの現場では、一般診療所でのスクリーニング検査や初期診断に用いられ、必要に応じて専門医への紹介を判断する材料となります。手術室や集中治療室(ICU)では、リアルタイムの超音波ガイド下で、血管穿刺やカテーテル挿入、神経ブロックなどの処置を安全かつ正確に行うために利用されております。スポーツ医学の分野では、筋骨格系の損傷診断やリハビリテーションの評価に活用され、産婦人科では妊婦健診や胎児の健康状態の確認に用いられます。さらに、医療従事者の教育・研修ツールとしても利用され、途上国支援においては、医療インフラが不十分な地域での診断能力向上に大きく貢献しております。

携帯型超音波診断装置の進化を支える関連技術も目覚ましい発展を遂げております。プローブ技術においては、より高密度なアレイプローブや広帯域プローブ、多周波プローブの開発により、高精細な画像取得が可能になっております。また、ワイヤレスプローブの登場は、ケーブルによる制約をなくし、操作性を飛躍的に向上させました。画像処理技術の進歩も重要で、スペックルノイズの低減やハーモニックイメージングなどの技術により、画質の向上と診断精度の向上が図られております。近年では、人工知能(AI)を活用した画像解析や自動計測、診断支援機能が搭載され、医師の診断をサポートする役割も担っております。装置の小型化と省電力化は、半導体技術(ASIC、FPGAなど)の進歩とバッテリー技術の向上によって実現され、携帯性を高めております。さらに、Wi-FiやBluetoothなどの通信技術の発展により、取得したデータをクラウドに連携させたり、遠隔地の専門医と共有して遠隔診断(テレメディシン)を行うことが可能になっております。直感的なタッチパネル操作やユーザーインターフェースの改善も、医療従事者の操作習熟を容易にし、効率的な診断を支援しております。

市場背景としましては、携帯型超音波診断装置の市場は近年急速な拡大を見せております。その主な要因としては、世界的な高齢化社会の進展に伴う生活習慣病の増加、医療費抑制の必要性から効率的な医療提供へのニーズが高まっていることが挙げられます。また、地域医療や在宅医療の推進により、医療アクセスの改善が求められていることも市場拡大の大きな推進力となっております。技術革新による装置の性能向上とコストダウンが進んだことで、より多くの医療機関や診療所での導入が進んでおります。特に、COVID-19パンデミックは、遠隔医療や非接触診断の需要を加速させ、携帯型超音波診断装置の重要性を再認識させるきっかけとなりました。市場の主要プレイヤーとしては、GE Healthcare、Philips、Siemens Healthineersといった大手医療機器メーカーに加え、Canon Medical Systems、Fujifilm Healthcare、Konica Minoltaなどの日本企業も存在感を放っております。近年では、Butterfly Networkのような新興企業が、スマートフォン連携型の革新的な製品を投入し、市場に新たな競争をもたらしております。一方で、据え置き型に比べた画質や機能の限界、操作習熟の必要性、データセキュリティやプライバシー保護といった課題も存在しており、今後の技術開発や制度設計が求められております。

将来展望としましては、携帯型超音波診断装置はさらなる進化を遂げ、医療のあり方を大きく変革していくと期待されております。まず、さらなる小型化と高性能化が進み、ウェアラブルデバイスとしての利用や、より高精細な画像取得が可能になるでしょう。特に、人工知能(AI)との融合は、診断精度の向上、異常部位の自動検出、自動計測、診断支援といった形で、医師の負担を軽減し、診断時間の短縮に貢献すると考えられます。これにより、経験の浅い医師でも質の高い診断が可能になる可能性があります。遠隔医療やテレメディシンとの連携も一層強化され、専門医による遠隔診断や指導がより一般的になることで、医療格差の是正に大きく寄与するでしょう。また、医療分野に留まらず、獣医療、食品検査、非破壊検査など、非医療分野への応用も拡大していくことが予想されます。予防医療やセルフケアへの貢献も期待されており、将来的には一般家庭での簡易的な健康チェックツールとして普及し、疾患の早期発見・早期治療を促進する可能性も秘めております。電子カルテや他の医療機器とのシームレスなデータ連携・統合も進み、より包括的で効率的な医療システムの構築に貢献していくことでしょう。