ハードディスクドライブ (HDD) 市場規模・シェア分析:成長トレンドと予測 (2026年~2031年)

ハードディスクドライブ市場レポートは、フォームファクター(2.5インチ、3.5インチ、その他)、用途(モバイル/ポータブル、コンシューマーデスクトップおよびゲーミング、その他)、ストレージ容量(5TB)、インターフェース(SATA、SAS、PCIe/NVMe)、エンドユーザー産業(ITおよび電気通信、その他)、記録技術(CMR/PMR、SMR、HAMRおよびエネルギーアシスト)、ならびに地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハードディスクドライブ(HDD)市場の概要

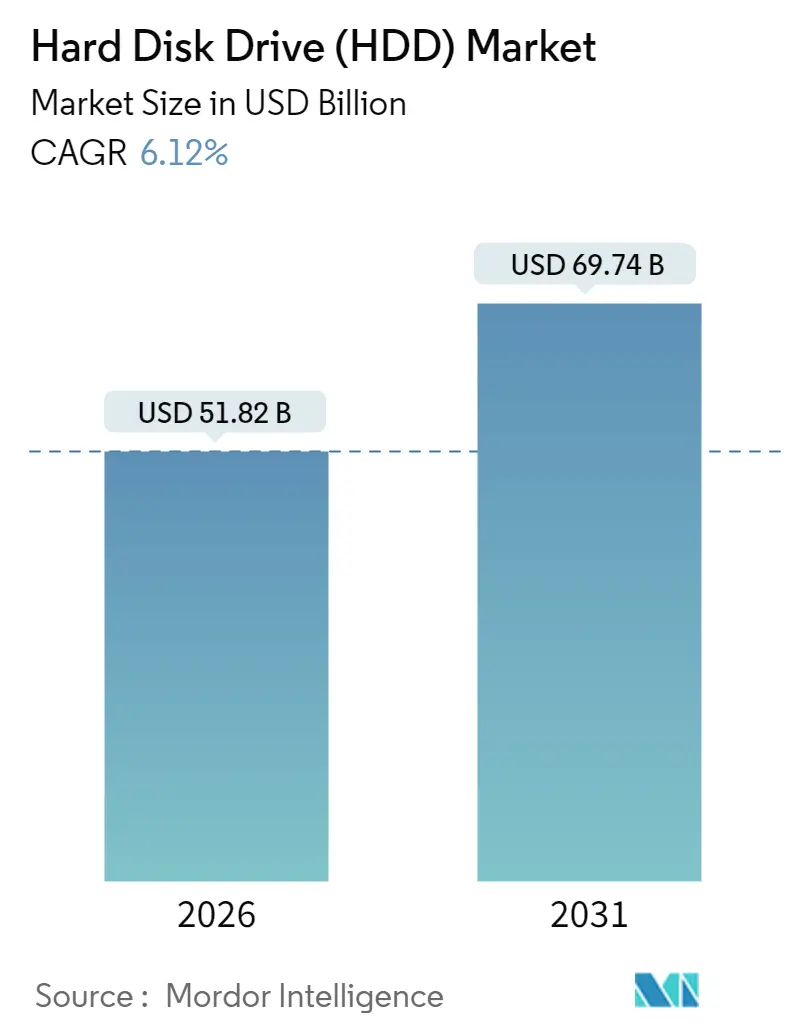

本レポートは、ハードディスクドライブ(HDD)市場の企業、シェア、規模に関する詳細な分析を提供いたします。調査期間は2020年から2031年まで、2025年を基準年とし、2026年から2031年までの予測データを提供しています。HDD市場は、2026年には518.2億米ドル、2031年には697.4億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.12%で成長する見込みです。市場集中度は高く、主要プレイヤーはSeagate、Western Digital、Toshibaの3社が95%以上の出荷量を占めています。

HDD市場は、テラバイトあたりのコスト優位性、HAMR(Heat-Assisted Magnetic Recording)技術による容量ロードマップの拡大(100TB以上)、AI生成コールドデータの爆発的な増加により、ハイパースケールストレージ戦略において中心的な役割を維持しています。ニアラインエンタープライズの導入は拡大しており、クラウドプロバイダーは2025年の設備投資予算3150億米ドルの約15~20%をストレージインフラに充てています。また、ワットあたりのテラバイト性能が電力制約のあるデータセンター市場での需要を支えています。インターフェースのトレンドでは、SATAが広範な導入基盤を持つ一方で、SASや新たなNVMeパスがより高い帯域幅を必要とする分野で勢いを増しています。供給ダイナミクスは依然として不安定であり、3社がほぼ全ての生産を支配しているため、貿易摩擦や自然災害などの混乱は市場全体に迅速に波及します。同時に、アジア太平洋地域や北米での地域製造インセンティブが生産拠点を再編し、ミッションクリティカルなエンタープライズ向け最終組立のニアショアリングを促進しています。

主要なレポートのポイント

本市場の主要なポイントは以下の通りです。

フォームファクター別では、3.5インチドライブが2025年に65.62%の収益シェアを占め、2031年まで年平均成長率9.29%で成長すると予測されています。

アプリケーション別では、ニアラインエンタープライズが2025年にHDD市場シェアの44.10%を占め、2031年まで年平均成長率9.52%で拡大すると見込まれています。

ストレージ容量別では、10TBを超えるドライブが年平均成長率13.14%で最も速い成長を示し、5TBを超える容量が2025年の出荷量の54.40%を占めました。

インターフェース別では、SASが2031年まで年平均成長率12.06%で最高の成長を予測されている一方で、SATAは2025年に67.55%のシェアを維持しました。

エンドユーザー別では、クラウドおよびハイパースケールオペレーターが2025年の需要の48.10%を占め、2031年まで年平均成長率11.42%で成長すると予測されています。

記録技術別では、HAMRが年平均成長率16.98%で最も速い成長カテゴリーですが、CMRは2025年に56.45%のシェアを保持していました。

地域別では、アジア太平洋地域が2025年に36.10%の収益で市場を支配し、2031年まで年平均成長率6.84%で推移すると見込まれています。

Seagate、Western Digital、Toshibaの3社は、2025年の世界出荷量の95%以上を合わせて占めています。

グローバルハードディスクドライブ(HDD)市場のトレンドと洞察

推進要因

1. ハイパースケールおよびクラウドストレージ容量の拡大:

2024年末時点でハイパースケールデータセンターの数は1,136に達し、AIアクセラレーターがコンピューティングのフットプリントを再構築するにつれて、2030年までに3倍になると予測されています。主要なクラウドオペレーターの2025年の設備投資計画の約5分の1がストレージに充てられており、コールドティア展開においてHDD市場に有利な大容量ラックに数十億ドルが投入されています。Western Digitalは、HAMRによる密度向上を主な要因として、HDDのエクサバイト出荷量が2024年から2028年の間に年平均成長率(CAGR)30%以上で成長すると予測しています。

2. データ生成の急増:

世界中で生成されるデータ量は指数関数的に増加しており、2025年には180ゼタバイトに達すると予測されています。この膨大なデータは、企業、政府、個人によって保存、管理、分析される必要があり、HDDは特に大容量かつコスト効率の高いストレージソリューションとして、この需要を満たす上で重要な役割を果たします。特に、非構造化データやアーカイブデータの増加は、HDDの需要をさらに押し上げています。

3. コスト効率と大容量ストレージの需要:

HDDは、ソリッドステートドライブ(SSD)と比較して、ギガバイトあたりのコストが大幅に低く、大容量ストレージを必要とするアプリケーションにとって魅力的な選択肢であり続けています。データセンター、エンタープライズストレージ、監視システム、およびアーカイブソリューションでは、膨大な量のデータを経済的に保存する必要があるため、HDDが依然として主流のストレージメディアとなっています。技術革新により、HDDの容量は継続的に増加しており、テラバイトあたりのコストはさらに低下しています。

課題

1. SSDとの競争激化:

SSDは、HDDと比較して高速なデータアクセス、低消費電力、高い耐久性を提供するため、特に高性能を要求されるアプリケーションやクライアントデバイスにおいて、HDDからの移行が進んでいます。SSDの価格が徐々に低下していることも、HDD市場にとって大きな課題となっています。

2. サプライチェーンの混乱と地政学的リスク:

半導体不足、原材料価格の変動、および地政学的な緊張は、HDDの製造と供給に影響を与える可能性があります。これにより、生産コストの増加や供給の遅延が発生し、市場の安定性に悪影響を及ぼす可能性があります。

3. 環境への懸念とエネルギー消費:

データセンターにおけるHDDの運用は、相当量のエネルギーを消費し、冷却システムも必要とします。環境意識の高まりと持続可能性への要求は、よりエネルギー効率の高いストレージソリューションへの移行を促しており、HDDメーカーは消費電力の削減と環境負荷の低減に取り組む必要があります。

セグメント分析

フォームファクター別:

3.5インチHDDは、主にエンタープライズおよびデータセンター市場で大容量ストレージソリューションとして利用されており、市場の大部分を占めています。2.5インチHDDは、ノートPCや一部のコンシューマー向けストレージで利用されていますが、SSDへの移行が進んでいます。

インターフェース別:

SATA(Serial ATA)インターフェースは、コンシューマーおよび一部のエンタープライズ向けHDDで広く使用されています。SAS(Serial Attached SCSI)インターフェースは、より高い信頼性とパフォーマンスが求められるエンタープライズ環境で主流です。

アプリケーション別:

エンタープライズストレージは、クラウドデータセンター、ハイパースケールプロバイダー、および企業が大量のデータを保存するためにHDDを使用するため、最大のアプリケーションセグメントです。コンシューマー向けアプリケーションには、外付けHDDやデスクトップPCが含まれますが、この分野ではSSDへの移行が顕著です。監視システムも、大量の映像データを保存するためにHDDを必要とする重要なアプリケーションです。

主要企業

Seagate Technology Holdings plc、Western Digital Corporation、Toshiba Corporationの3社が、世界のHDD市場を支配しています。これらの企業は、技術革新、製品開発、およびグローバルな販売ネットワークを通じて、市場での競争力を維持しています。特に、HAMR(Heat-Assisted Magnetic Recording)やMAMR(Microwave-Assisted Magnetic Recording)などの次世代記録技術の開発に注力し、HDDの容量と性能の向上を図っています。

このレポートは、ハードディスクドライブ(HDD)市場に関する詳細な分析を提供しています。HDDは、磁気ディスクまたはプラッタで構成される不揮発性データストレージデバイスであり、コンピュータやその他の電子機器で利用されます。本レポートでは、フォームファクタ、アプリケーション、地域別に市場をセグメント化し、市場規模と成長予測を金額(USD)および数量(ユニット)で提示しています。

HDD市場は、2026年の518.2億米ドルから2031年には697.4億米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.12%で拡大すると予測されています。

市場の成長を牽引する主な要因としては、ハイパースケールおよびクラウドストレージ容量に対する需要の増加が挙げられます。また、ニアラインワークロードにおけるSSDに対するコスト/TBの優位性、スマートシティ展開のためのビデオ監視データの増加、AI駆動型コールドデータ階層化の採用も重要な推進力です。さらに、50TBドライブまでの大容量HAMR(Heat-Assisted Magnetic Recording)技術のロードマップや、循環型経済のリサイクルプログラムによる部品コスト(BOMコスト)の削減も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。SSDの$/TB価格の急速な下落とエンタープライズフラッシュのTCO(総所有コスト)の優位性、サプライヤーの極端な集中とサプライチェーンのショック、エネルギー集約型HDD生産に対する将来的な炭素税の可能性、そしてフラッシュベースのアーキテクチャに有利なラック密度制限などが挙げられます。

主要な市場動向として、3.5インチHDDが2025年の収益の65.62%を占め、ハイパースケールオペレーターが容量密度を優先するため、9.29%のCAGRで成長しています。HAMR技術の出荷は、SeagateとWestern Digitalが50TB以上の容量マイルストーンに向けて進む中、2031年までに16.98%のCAGRで増加すると予測されています。エンドユーザー別では、クラウドおよびハイパースケールオペレーターが2025年の需要の48.10%を占め、2031年まで11.42%のCAGRで成長すると見込まれています。地域別では、アジア太平洋地域が、中国、タイ、インドにおける広範な製造拠点と大規模な構築により、収益シェアの36.10%を占め、6.84%のCAGRで成長すると予測されており、地域別売上をリードしています。

本レポートでは、市場をフォームファクタ別(2.5インチ、3.5インチ、その他)、アプリケーション別(モバイル/ポータブル、コンシューマーデスクトップおよびゲーミング、NAS/SOHO、エンタープライズ/データセンター、ニアライン/コールドデータ、監視/スマートシティ)、ストレージ容量別(1TB未満、1~3TB、3~5TB、5TB超)、インターフェース別(SATA、SAS、PCIe/NVMe)、エンドユーザー産業別(IT/通信、家電OEM、クラウド/ハイパースケールプロバイダー、産業/ビデオ監視、政府/防衛)、記録技術別(CMR/PMR、SMR、HAMRおよびエネルギーアシスト)、そして地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要国を含む)に詳細に分析しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要企業としては、Western Digital Corporation、Toshiba Electronic Devices & Storage Corporation、Hewlett Packard Enterprise Company、Dell Technologies Inc.、Lenovo Group Limited、Huawei Technologies Co., Ltd.などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

市場の機会と将来の展望に関するセクションでは、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイパースケールおよびクラウドストレージ容量の需要増加

- 4.2.2 ニアラインワークロードにおけるSSDに対するTBあたりのコスト優位性

- 4.2.3 スマートシティ展開におけるビデオ監視データの増加

- 4.2.4 AI駆動型コールドデータ階層化の採用

- 4.2.5 最大50TBドライブまでの大容量HAMRロードマップ

- 4.2.6 循環経済リサイクルプログラムによるBOMコストの削減

-

4.3 市場の阻害要因

- 4.3.1 SSDのTBあたり価格の急速な下落とエンタープライズフラッシュのTCO向上

- 4.3.2 極端なサプライヤー集中とサプライチェーンの衝撃

- 4.3.3 エネルギー集約型HDD生産に対する将来的な炭素税

- 4.3.4 フラッシュベースアーキテクチャを優遇するラック密度制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済影響評価

5. 市場規模と成長予測(金額)

-

5.1 フォームファクター別

- 5.1.1 2.5インチ

- 5.1.2 3.5インチ

- 5.1.3 その他(1.8インチ未満、エンタープライズJBOD)

-

5.2 アプリケーション別

- 5.2.1 モバイル/ポータブル

- 5.2.2 コンシューマーデスクトップおよびゲーミング

- 5.2.3 NASおよびSOHO

- 5.2.4 エンタープライズおよびデータセンター

- 5.2.5 ニアライン / コールドデータ

- 5.2.6 監視およびスマートシティ

-

5.3 ストレージ容量別

- 5.3.1 1 TB未満

- 5.3.2 1 – 3 TB

- 5.3.3 3 – 5 TB

- 5.3.4 5 TB超

-

5.4 インターフェース別

- 5.4.1 SATA

- 5.4.2 SAS

- 5.4.3 PCIe / NVMe (U.2, U.3)

-

5.5 エンドユーザー産業別

- 5.5.1 ITおよび電気通信

- 5.5.2 家庭用電化製品OEM

- 5.5.3 クラウドおよびハイパースケールプロバイダー

- 5.5.4 産業用およびビデオ監視

- 5.5.5 政府および防衛

-

5.6 記録技術別

- 5.6.1 CMR / PMR

- 5.6.2 SMR

- 5.6.3 HAMRおよびエネルギーアシスト

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 ロシア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 中東

- 5.7.4.1.1 サウジアラビア

- 5.7.4.1.2 アラブ首長国連邦

- 5.7.4.1.3 その他の中東

- 5.7.4.2 アフリカ

- 5.7.4.2.1 南アフリカ

- 5.7.4.2.2 エジプト

- 5.7.4.2.3 その他のアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ウエスタンデジタルコーポレーション

- 6.4.2 東芝デバイス&ストレージ株式会社

- 6.4.3 ヒューレット・パッカード・エンタープライズ・カンパニー

- 6.4.4 デル・テクノロジーズ株式会社

- 6.4.5 レノボ・グループ・リミテッド

- 6.4.6 華為技術(ファーウェイ・テクノロジーズ)株式会社

- 6.4.7 トランセンド・インフォメーション株式会社

- 6.4.8 エイデータ・テクノロジー株式会社

- 6.4.9 株式会社バッファロー

- 6.4.10 日本電産株式会社

- 6.4.11 昭和電工株式会社

- 6.4.12 HOYA株式会社

- 6.4.13 ネットアップ株式会社

- 6.4.14 ピュア・ストレージ株式会社

- 6.4.15 サムスン電子株式会社(外付けHDDブランド)

- 6.4.16 マイクロン・テクノロジー株式会社(外付けストレージシステム)

- 6.4.17 バイオリン・システムズLLC

- 6.4.18 シノロジー株式会社

- 6.4.19 キューナップ・システムズ株式会社

- 6.4.20 LaCie S.A.S.(シーゲイトブランド)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハードディスクドライブ(HDD)は、磁気記録方式を用いてデジタルデータを保存する補助記憶装置の一種でございます。コンピュータの電源を切ってもデータが消えない不揮発性メモリであり、大容量のデータを比較的安価に保存できる点が大きな特徴です。内部には、データを記録する磁性体で覆われた円盤状の「プラッタ」が複数枚積層されており、高速で回転するプラッタに対し、「ヘッド」と呼ばれる部品が浮上してデータの読み書きを行います。このヘッドの動きを制御するのが「アクチュエーター」であり、プラッタを回転させるのが「スピンドルモーター」です。HDDは、1956年にIBMが開発した「RAMAC」にその起源を持ち、以来、コンピュータの進化とともに容量と性能を向上させてまいりました。

HDDには、主にその物理的なサイズや接続インターフェース、内部の記録技術によっていくつかの種類がございます。物理的なサイズ、すなわちフォームファクタでは、主に「3.5インチ」と「2.5インチ」が主流です。3.5インチHDDは、デスクトップパソコン、サーバー、ネットワークアタッチトストレージ(NAS)などで広く利用され、大容量化に適しています。一方、2.5インチHDDは、ノートパソコンや外付けHDD、一部の小型サーバーなどで採用されており、小型軽量で消費電力が低いという利点がございます。接続インターフェースとしては、現在では「SATA(Serial ATA)」が最も一般的で、個人向けPCからサーバーまで幅広く使われています。エンタープライズ用途では、より高い信頼性と性能を誇る「SAS(Serial Attached SCSI)」が採用されることもございます。かつては「PATA(Parallel ATA)」や「SCSI」といったインターフェースも存在しましたが、現在はSATAやSASに置き換わっております。記録方式においては、「CMR(Conventional Magnetic Recording)」または「PMR(Perpendicular Magnetic Recording)」と呼ばれる従来の方式が一般的ですが、近年ではより高密度化を実現するために、トラックの一部を重ねて記録する「SMR(Shingled Magnetic Recording)」方式も登場しております。SMRは容量単価を抑えることができる反面、書き込み性能が低下する傾向があるため、用途に応じた選択が重要となります。また、内部にヘリウムガスを充填することで、プラッタの枚数を増やしつつ消費電力を抑え、大容量化と信頼性向上を図った「ヘリウム充填HDD」も、主にエンタープライズ向けに普及が進んでおります。

HDDの用途は非常に多岐にわたります。個人向けとしては、デスクトップパソコンのメインストレージとしてOSやアプリケーション、大量のデータを保存するのに利用されるほか、外付けHDDとして写真や動画、文書ファイルのバックアップやアーカイブに用いられます。また、家庭や小規模オフィス向けのNASのストレージとしても不可欠な存在です。法人・エンタープライズ向けでは、その大容量とコストパフォーマンスの高さから、サーバーのストレージとしてデータベース、ファイルサーバー、ウェブサーバーなどに広く採用されております。特に、データセンターやクラウドストレージサービスにおいては、膨大な量のデータを保存するための基盤として、HDDが中心的な役割を担っています。監視カメラシステムにおける映像データの長期保存や、放送業界における映像素材の編集・アーカイブなど、大容量のデータを継続的に記録・管理する必要がある分野では、HDDの存在が欠かせません。

HDDに関連する技術や、その代替となる技術も多く存在します。最も代表的なのが「SSD(Solid State Drive)」です。SSDはフラッシュメモリを記憶媒体としており、HDDに比べて圧倒的に高速なデータアクセス、耐衝撃性、静音性、低消費電力といった利点がございます。OSやアプリケーションの起動速度を重視する用途ではSSDが主流となりつつありますが、容量単価ではHDDに軍配が上がるため、両者は用途によって棲み分けが進んでいます。また、HDDとNANDフラッシュメモリを組み合わせた「ハイブリッドHDD(SSHD)」も存在し、HDDの大容量とSSDの高速性を両立させようとする試みもございました。複数のHDDを組み合わせて性能向上や冗長性確保を行う「RAID(Redundant Array of Independent Disks)」技術も、HDDの信頼性と性能を高める上で重要な役割を果たしています。さらに、インターネット経由でデータ保存を行う「クラウドストレージ」も普及しており、ユーザーは物理的なHDDを意識することなくデータを利用できるようになっていますが、そのクラウドストレージの裏側では、膨大な数のHDDが稼働しているのが実情です。データの損失を防ぐための「データバックアップ技術」も、HDDの利用においては常に考慮すべき重要な要素でございます。

HDDの市場背景を振り返りますと、その登場以来、コンピュータの進化とともに容量と性能を飛躍的に向上させてきました。しかし、2000年代後半からSSDが登場し、特にPC市場においては、OSやアプリケーションの起動ドライブとしてSSDが急速に普及しました。これにより、HDDは一時期、その存在意義が問われる局面もございました。しかし、世界中で生成されるデータ量が爆発的に増加している現代において、ビッグデータ、IoT、AI、高解像度コンテンツなどの普及により、大容量ストレージへの需要は依然として非常に高い状態が続いております。SSDの容量単価が依然としてHDDよりも高いため、大容量のデータをコスト効率良く保存する手段として、HDDは依然としてその優位性を保っています。現在、HDD市場の主要メーカーは、Western Digital、Seagate、Toshibaの3社が大きなシェアを占めており、技術開発競争を繰り広げております。

将来の展望としましては、HDDは今後も大容量化の道を歩み続けると予想されます。現在の記録方式の限界を超えるために、「HAMR(Heat-Assisted Magnetic Recording)」や「MAMR(Microwave-Assisted Magnetic Recording)」といった新たな記録技術の開発が進められており、これによりテラバイト級からペタバイト級へと、さらなる容量の飛躍が期待されています。また、プラッタの枚数を増やす技術も進化を続けております。PC市場においてはSSDへの移行が進む一方で、データセンターやクラウドストレージの基盤としては、HDDが引き続き不可欠な存在であり続けるでしょう。SSDとの役割分担がより明確化され、HDDは「大容量・低コスト」のストレージとして、SSDは「高速・高信頼性」のストレージとして、それぞれの強みを活かした共存が進むと考えられます。環境負荷への配慮も重要な課題であり、低消費電力化や長寿命化に向けた技術開発も継続されるでしょう。エッジコンピューティングなど、新たなデータ処理の形態においても、HDDがその大容量を活かして新たな役割を担う可能性も秘めております。HDDは、今後もデジタル社会を支える重要なインフラとして、その進化を続けていくことと存じます。