ハードファシリティマネジメント市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ハードファシリティマネジメント市場レポートは、サービスタイプ(資産管理、MEPおよびHVACサービス、消防システムと安全性、その他のハードFMサービス)、提供タイプ(自社FM、およびアウトソーシングFM[シングルFM、バンドルFM、統合FM])、エンドユーザー産業(商業、ホスピタリティ、公共機関・インフラなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハードファシリティマネジメント市場の概要

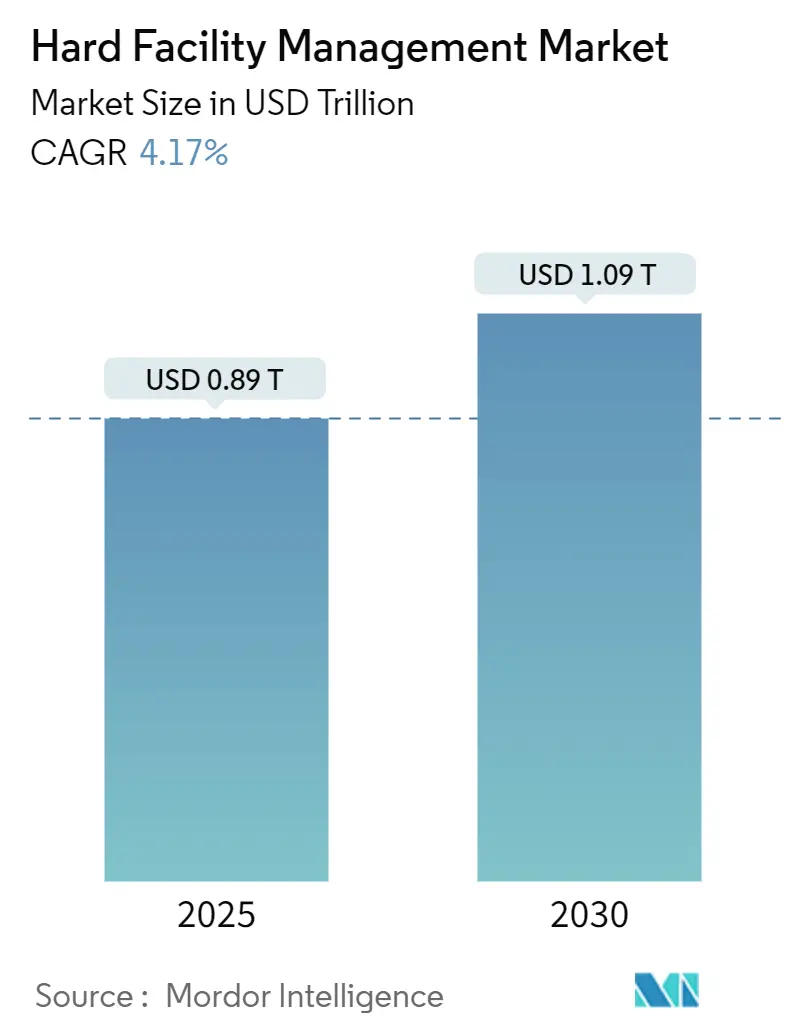

ハードファシリティマネジメント市場は、2025年には0.89兆米ドル、2030年には1.09兆米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)4.17%で成長する見込みです。この堅調な需要は、予知保全への移行、スマートビルディング技術の統合、および脱炭素化の義務化によって牽引されています。大規模な商業ポートフォリオでは、中核となる機械、電気、配管(MEP)サービスを専門パートナーにアウトソーシングする傾向が続いており、医療施設やデータセンターの運営者は、厳格な稼働時間と感染管理基準を求めています。特に人工知能(AI)やモノのインターネット(IoT)プラットフォームといった技術の採用は、サービスの応答性を高め、資産のライフサイクルを最適化し、計画外のダウンタイムを削減する効果があります。一方で、熟練労働者の不足、主要なMEP部品の価格変動、コネクテッドビルディング管理システムにおけるサイバーセキュリティリスクの増大といった課題も存在しますが、これらが市場の成長を大きく阻害することはないと見られています。戦略的なプライベートエクイティによる統合やデータ駆動型の調達モデルは、サービス提供者の規模を拡大し、コスト構造を圧縮することで、統合サービスプレーヤーの競争力を強化しています。

主要な市場動向と洞察

成長要因

1. AIを活用した予知保全プラットフォームが運用変革を推進:

AIベースの予知保全ソリューションの導入により、施設管理者は故障が発生する前にその兆候を検知できるようになり、計画外のダウンタイムを最大50%削減し、資産寿命を40%延長することが可能です。これらのプラットフォームは、IoTセンサーと機械学習アルゴリズムを組み合わせ、HVACコンプレッサー、チラー、開閉装置などの振動、温度、電力消費を監視します。統合されたクラウドダッシュボードは、企業資源計画(ERP)ソフトウェアと連携し、状態の閾値を超えた場合にのみ技術者の派遣をスケジューリングします。ジョンソンコントロールズが米陸軍工兵隊と6.3億米ドルの契約を締結したことは、この技術が大規模に受け入れられていることを示しています。

2. 脱炭素化の義務化がHVACおよびエネルギー改修投資を加速:

建物運用は世界のCO2排出量の28%を占めており、規制当局は性能基準を厳格化しています。ニューヨーク市のLocal Law 97は、大規模ビルに対し2030年までに排出量を40%削減することを義務付けており、所有者はチラー、ボイラー、制御システムのアップグレードを迫られています。ニューアーク空港は、ヒートポンプと高度な自動化を活用した1500万米ドルの全電動改修を完了し、エネルギー使用量を25%削減しました。5000万米ドルのEmpire Building Challengeなどの公的インセンティブは、老朽化した建物の大規模改修における初期費用を相殺し、Section 179Dに基づく連邦税控除もプロジェクトの経済性を向上させています。これにより、高効率HVAC機器、断熱材、スマートメーターへの需要が高まり、ハードファシリティマネジメント市場における請負業者のサービス受注残が増加しています。

3. 統合型ハード・ソフトFMアウトソーシングが総ライフサイクルコストを削減:

企業は、ハードとソフトの施設管理業務を単一契約に統合することで、契約期間中に10~15%のコスト削減を実現しています。CBREが2025年にフレキシブルワークスペースプロバイダーのIndustriousを4億米ドルで買収したことは、セキュリティ、清掃、フードサービス、技術メンテナンスを融合した体験重視の職場への転換を象徴しています。単一プロバイダーによるガバナンスは、調整のギャップを解消し、規制遵守を強化し、データ収集を一元化します。統合型アウトソーシングモデルは、現在、医療、交通ハブ、高等教育キャンパスにも浸透しており、資産全体をカバーできるスケーラブルなプロバイダーへの市場の選好を強めています。

4. データ駆動型FM調達がコストインフレヘッジ戦略を可能に:

コモディティ価格の変動(2024年には鉄鋼価格が20%変動)はメンテナンス予算を圧迫し、予測的な調達を不可欠にしています。高度な分析プラットフォームは、過去の支出、リアルタイムの材料見積もり、インフレ指数を分析し、最適な発注時期を推奨します。指数連動型契約は、所有者とプロバイダー間で価格リスクを再分配し、予測可能なサービス料金を固定します。シスコとEnvironmentsの提携は、エネルギー使用量、稼働率、作業負荷予測を材料発注と関連付けるデータ駆動型ダッシュボードを示し、コスト管理を強化しています。

阻害要因

1. 熟練労働者の不足と高齢化がサービス提供能力を制約:

米国の施設技術者の平均年齢は45歳を超えており、見習い制度への登録は代替需要に追いついていません。米国労働統計局は、2031年までに43万人の追加の建設およびメンテナンス職が必要になると予測していますが、新規の才能の供給は依然として不足しています。雇用主は賃金を引き上げ、スキルアッププログラムを拡大し、遠隔診断を展開して労働生産性を向上させていますが、この不足は、特にハードファシリティマネジメント市場における複雑なチラーの再構築や電気システムのアップグレードにおいて、プロバイダーが規模を拡大する速度を制限しています。

2. 主要MEPスペアパーツの価格変動が運用コストを増加:

サプライチェーンの混乱と地政学的緊張は、銅、アルミニウム、半導体グレード部品の価格変動を引き起こしています。緊急修理はプレミアム価格での購入を余儀なくさせ、特に固定価格契約においてプロバイダーの利益を圧迫します。組織は、高リスクのスペアパーツの在庫を確保し、サプライヤーを多様化し、認識されている指数に連動するエスカレーション条項を追加することで対応しています。

3. コネクテッドBMSにおけるサイバーセキュリティの脆弱性:

デジタル化が進むにつれて、コネクテッドビルディング管理システム(BMS)はサイバー攻撃の標的となるリスクを抱えています。これは、運用の中断、データ漏洩、およびセキュリティ侵害につながる可能性があり、市場の成長を抑制する要因となります。

4. ハードFM設備投資のROIを制限する短期契約期間:

競争入札が行われる市場では、契約期間が短いことが多く、ハードファシリティマネジメントにおける設備投資の投資収益率(ROI)を制限する可能性があります。これにより、プロバイダーが長期的な技術投資を行うインセンティブが低下する可能性があります。

セグメント分析

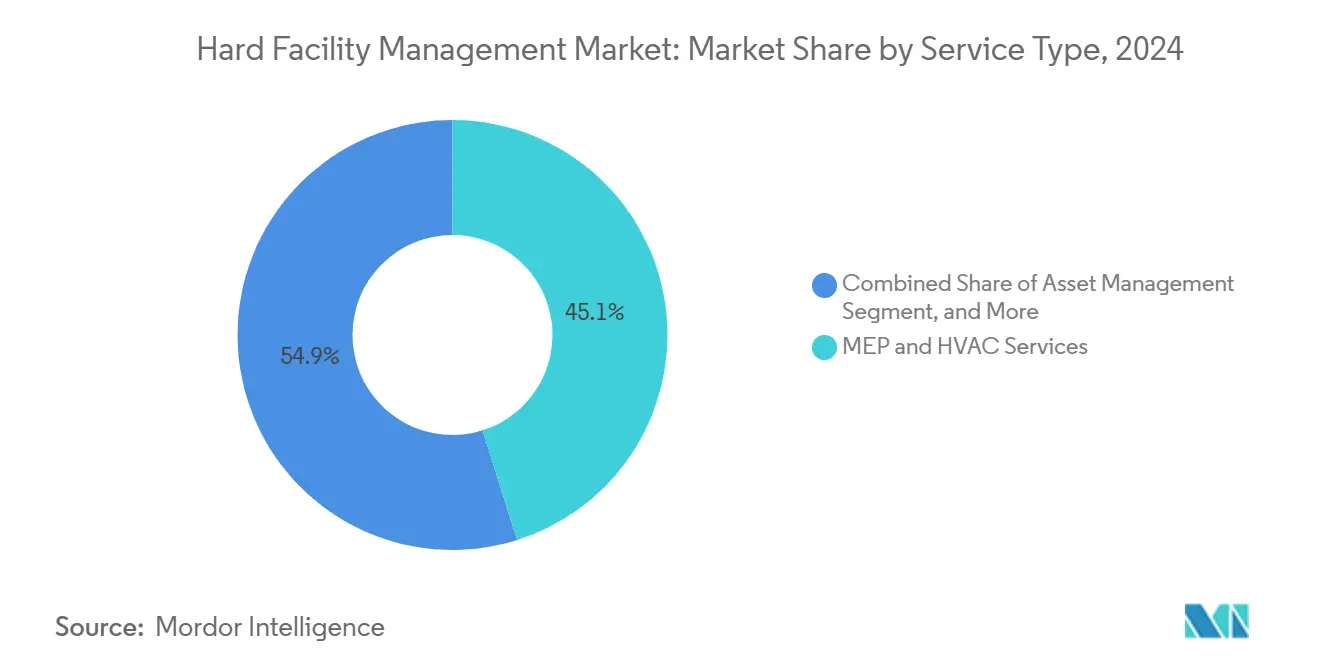

* サービスタイプ別: MEPシステムが市場価値の中核を牽引

MEPおよびHVACサービスは、2024年にハードファシリティマネジメント市場シェアの45.13%を占め、商業、医療、産業施設における日常業務とエネルギー性能の基盤としての役割を強調しています。チラー、ボイラー、電気開閉装置、配管ネットワークといったミッションクリティカルな設備は、高額なダウンタイムを防ぐために24時間体制の維持管理が必要です。脱炭素化規制は、所有者にレガシー機器を高効率ユニットに交換し、暖房、冷房、換気負荷を微調整するスマート制御を導入するよう促しています。

現在の支出ではMEP作業が支配的ですが、資産管理セグメントは、所有者がカレンダーベースのスケジュールからデータ駆動型、状態ベースの計画へと移行するにつれて、2030年までに年平均成長率4.99%で拡大し、ハードファシリティマネジメント市場規模の成長に貢献すると予測されています。ポンプ、モーター、防火ダンパーに組み込まれたセンサーは、クラウドダッシュボードにデータを供給し、故障パターンを予測し、最適な介入時期を推奨することで、計画外の停止を削減し、設備予算を有効活用します。消防システムサービスは、NFPA 72の更新された要件により、新規および既存の建物の両方で定期的なテスト、ソフトウェア改訂、改修が求められるため、安定した収益源となっています。屋根修理、外壁改修、その他の構造的作業も、資産寿命を最大化し、コンプライアンスを維持するための包括的なプログラムが採用されるにつれて、一貫した需要が見られます。

* 提供タイプ別: アウトソーシングサービスが勢いを維持

アウトソーシングモデルは、2024年の支出の59.15%を占め、年平均成長率5.35%で拡大すると予測されています。統合型FM契約は、ハードサービスの深さとソフトサービスの幅を組み合わせ、ベンダーのインセンティブを総ライフサイクル性能に合わせます。バンドル型契約は中レベルの代替手段を提供し、単一サービス契約は、個別の技術的ニーズを持つ所有者に依然として魅力的です。社内運用は、病院や政府施設などの規制が厳しくミッションクリティカルな環境で依然として一般的ですが、これらの分野でも専門的なMEP作業は選択的にアウトソーシングされています。CoorがPostNordと年間1.55億スウェーデンクローナ(1440万米ドル)で契約を更新したことは、スカンジナビアの事業者が統合型アウトソーシングを活用してコスト管理とサービス透明性を向上させていることを示しています。

* エンドユーザー産業別: ヘルスケアがペースを設定

医療施設は、すべての垂直市場の中で最も速い年平均成長率6.52%を記録すると予測されています。高齢化は、病院の拡張、外来診療所の建設、感染管理を目的とした改修を促進しています。施設管理者は、厳格なJoint Commissionガイドラインの下で、陰圧室、医療ガス配管、緊急電源システムを維持する必要があり、専門知識への需要が高まっています。Medxcelは、統合型FM契約に切り替えた後、コンプライアンススコアが平均16%向上したと報告しています。

商業用不動産(オフィス、小売センター、複合施設)は、ハイブリッドワークの再構成、ESG認証、テナント体験技術のアップグレードの恩恵を受け、最大の30.7%のシェアを維持しています。産業施設は、生産設備の稼働時間と排出目標のためのエネルギー効率を追求し、データセンターは精密な冷却と冗長電源を必要とします。各垂直市場は微妙なニーズを提示しますが、すべてがハードファシリティマネジメント市場に増分的な収益をもたらしています。

地域分析

* 北米は、成熟したアウトソーシング文化、建築基準法の施行、スマートビルディングプラットフォームの迅速な採用に支えられ、2024年にハードファシリティマネジメント市場の37.7%を占めました。サービスプロバイダーは、高度な分析、サイバーセキュリティ資格、実績のある脱炭素化ロードマップを通じて差別化を図っています。契約構造は、エネルギー成果に連動した性能ベースの料金をますます重視しています。

* 欧州は、建築物のエネルギー性能指令などの厳格な炭素排出規制により、老朽化した建物での大規模改修が強制されています。ヒートポンプ統合、オンサイト再生可能エネルギー、グリーンボンド融資に熟練したプロバイダーがシェアを獲得しています。ドイツ、フランス、英国での労働力不足は賃金を押し上げていますが、遠隔診断やロボット技術による現場能力の増強への関心も加速させています。

* 中東およびアフリカは、サウジビジョン2030、UAEの多様化プログラム、大規模産業プロジェクトがサービス需要を促進し、2030年までに最も高い年平均成長率7.33%を記録すると予測されています。Dussmann Groupは、サウジアラビアだけで、10年後には年間500億米ドル近くの施設管理支出に達する可能性があると予測しています。

* アジア太平洋は、都市化、製造業の拡大、異常気象後のレジリエンス基準の強化により、着実に成長しています。

* 南米は、インフラ主導の安定した成長を加えていますが、通貨の変動と政策変更が短期的な確実性を抑制しています。

競争環境

競争環境は中程度に細分化されていますが、統合が加速しています。CBREはフレキシブルワークスペースプロバイダーのIndustriousを4億米ドルで買収し、占有者サービスを統合しました。一方、Cushman & WakefieldはCWFSをVixxoに売却し、中核サービスを合理化しました。プライベートエクイティも活発で、Bain CapitalはApleonaを吸収し、EngieはSaudi AMCを買収して中東での浸透を強化しました。これらの動きは、上位5社の合計シェアを押し上げていますが、地域スペシャリストのための余地も残しています。

技術力は新たな競争優位性となっています。ISS、Sodexo、EMCORは、予知保全とエネルギー最適化を推進するIoT、デジタルツイン、AIスケジューリングエンジンに多額の投資を行っています。小規模企業は、現地の法規に関する知識や、クリーンルームメンテナンスや再生可能エネルギーインフラなどのニッチな専門知識を活用して、主要顧客を維持しています。サイバーセキュリティ認証、ESG報告ダッシュボード、統合型ワークプレイスアプリケーションは、ハードファシリティマネジメント市場全体で急速に必須要件となっています。

データセンター、ライフサイエンスラボ、バッテリーエネルギー貯蔵システムなどの再生可能エネルギー資産が、新たな市場拡大のターゲットとなっています。MitieがElements Greenと締結した7150万ポンド(9160万米ドル)の契約は、これらの分野における先行者利益を示しています。差別化が労働力提供から成果ベースのパフォーマンスへと移行するにつれて、コスト削減と炭素排出量削減を定量化できるプロバイダーが価格決定力と顧客ロイヤルティを獲得しています。

ハードファシリティマネジメント業界の主要企業

* CB Richard Ellis (CBRE.)

* Sodexo Facilities Management Services

* Jones Lang LaSalle Incorporated

* Johnson Controls International plc.

* Cushman & Wakefield

最近の業界動向

* 2025年4月:オムロンとCognizantが、工場デジタル変革のためのITとOTの統合に関する戦略的パートナーシップを発表しました。

* 2025年1月:ファーウェイが、統合された生産ネットワークとAI駆動型プラットフォームを特徴とするアップグレードされたインテリジェントファクトリーソリューションを発表しました。

* 2024年12月:Schaeffler AGが、アジア太平洋地域のエンジニアリングサービスを強化するため、Dhruva Automationを買収することに合意しました。

* 2024年8月:シスコとロックウェル・オートメーションが、アジア太平洋、日本、中華圏におけるデジタル変革を加速するための覚書(MoU)を締結しました。

本レポートは、企業の物理的構造を構成する人材、技術、システム、設備を管理するグローバルハードファシリティマネジメント(HFM)市場に関する包括的な分析を提供しています。市場は、サービスタイプ、提供タイプ、エンドユーザー産業、地域別に詳細にセグメント化され、2025年から2030年までの市場規模と成長予測(金額ベース)が示されています。

HFM市場は、2025年に0.89兆米ドルの価値があると評価されており、2030年までに1兆894.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.17%と見込まれています。

市場成長を牽引する主な要因としては、AIを活用した予測保全プラットフォームの導入、脱炭素化の義務化によるHVAC(冷暖房空調)およびエネルギー改修の需要増加、ライフサイクルコスト削減のためのハード・ソフトFM統合アウトソーシングの進展、データ駆動型FM調達とコストインフレヘッジの重要性、気候変動による異常気象イベントへのレジリエンス強化のためのアップグレード、そしてプライベートエクイティによる買収・統合がハードFM技術の採用を加速させている点が挙げられます。

一方で、市場にはいくつかの課題も存在します。熟練労働者の不足と高齢化、重要なMEP(機械、電気、配管)スペアパーツの価格変動、接続されたBMS(ビル管理システム)におけるサイバーセキュリティの脆弱性、短期契約期間がハードFMの設備投資(CAPEX)に対するROI(投資収益率)を制限する可能性などが阻害要因となっています。

主要な成長セグメントとしては、サービスタイプ別ではオフィスサポートおよびセキュリティサービスが5.13%のCAGRで最も急速に成長しています。エンドユーザー産業別では、高齢化人口の増加と厳格なコンプライアンス規則により、ヘルスケア施設が6.52%のCAGRでFM支出を増やしています。地域別では、大規模なインフラプログラムを背景に、中東およびアフリカ地域が2030年までに7.33%のCAGRで最も高い成長潜在力を示しています。

AI駆動の予測保全、IoTセンサー、データ駆動型調達といった技術は、ライフサイクルコストを削減し、サービスパフォーマンスを向上させる上で重要な役割を果たしています。

市場は、資産管理、MEPおよびHVACサービス、消防システムおよび安全、その他のハードFMサービスといった「サービスタイプ」に加え、インハウスFM、アウトソーシングFM(シングルFM、バンドルFM、統合FM)といった「提供タイプ」に分類されます。また、「エンドユーザー産業」としては商業、ホスピタリティ、機関・公共インフラ、ヘルスケア、産業・プロセス部門などが、「地域」としては北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米の主要国を含む広範な地域が分析対象です。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、CBRE Group, Inc.、ISS A/S、Sodexo S.A.、EMCOR Group, Inc.、Mitie Group plcなど、多数の主要市場プレイヤーの詳細な企業プロファイルが提供されています。

レポートはまた、未開拓市場や未充足ニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIを活用した予知保全プラットフォーム

- 4.2.2 脱炭素化義務がHVACおよびエネルギー改修を推進

- 4.2.3 ライフサイクルコスト削減のための統合型ハード・ソフトFMアウトソーシング

- 4.2.4 データ駆動型FM調達とコストインフレヘッジ

- 4.2.5 気候変動関連の異常気象イベントに対するレジリエンス向上

- 4.2.6 プライベートエクイティによる統合がハードFM技術導入を加速

-

4.3 市場の阻害要因

- 4.3.1 熟練労働者の不足と高齢化する労働力

- 4.3.2 重要なMEPスペアパーツの不安定な投入価格

- 4.3.3 接続されたBMSにおけるサイバーセキュリティの脆弱性

- 4.3.4 短期契約期間がハードFM設備投資のROIを制限

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 資産管理

- 5.1.2 MEPおよびHVACサービス

- 5.1.3 消防システムと安全

- 5.1.4 その他のハードFMサービス

-

5.2 提供タイプ別

- 5.2.1 自社FM

- 5.2.2 アウトソーシングFM

- 5.2.2.1 シングルFM

- 5.2.2.2 バンドルFM

- 5.2.2.3 統合FM

-

5.3 エンドユーザー産業別

- 5.3.1 商業

- 5.3.2 ホスピタリティ

- 5.3.3 機関および公共インフラ

- 5.3.4 ヘルスケア

- 5.3.5 産業およびプロセス部門

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア

- 5.4.4 中東

- 5.4.4.1 イスラエル

- 5.4.4.2 サウジアラビア

- 5.4.4.3 アラブ首長国連邦

- 5.4.4.4 トルコ

- 5.4.4.5 その他の中東

- 5.4.5 アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 エジプト

- 5.4.5.3 その他のアフリカ

- 5.4.6 南米

- 5.4.6.1 ブラジル

- 5.4.6.2 アルゼンチン

- 5.4.6.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 CBRE Group, Inc.

- 6.4.2 ISS A/S

- 6.4.3 Sodexo S.A.

- 6.4.4 EMCOR Group, Inc.

- 6.4.5 Mitie Group plc

- 6.4.6 ABM Industries Incorporated

- 6.4.7 Aramark Corporation

- 6.4.8 Apleona GmbH

- 6.4.9 GDI Integrated Facility Services Inc.

- 6.4.10 OCS Group Limited

- 6.4.11 Atalian Holding Development and Strategy

- 6.4.12 Compass Group PLC

- 6.4.13 Cushman and Wakefield plc

- 6.4.14 Jones Lang LaSalle Incorporated

- 6.4.15 Bouygues Energies and Services S.A.S.

- 6.4.16 Dussmann Stiftung and Co. KGaA

- 6.4.17 SBFM Limited

- 6.4.18 BGIS Global Integrated Solutions, Inc.

- 6.4.19 Al Shafar United for Facilities Management LLC

- 6.4.20 Serco Group plc

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ハードファシリティマネジメント(Hard Facility Management、略称:ハードFM)は、建物や設備の物理的な維持管理に特化したファシリティマネジメントの一分野でございます。その目的は、建物の構造体、電気設備、空調設備、給排水設備、消防設備、昇降機といったインフラストラクチャの機能性、安全性、快適性を確保し、資産価値を維持・向上させながら、運用コストを最適化することにあります。これは、清掃、警備、受付業務などの人的サービスに焦点を当てるソフトファシリティマネジメントと対比される概念であり、建物の「ハード」な側面、すなわち物理的な要素の管理を包括的に担います。

具体的には、設備の点検、修理、交換、改修、そしてエネルギー管理などがハードFMの主要な業務内容となります。これらの活動を通じて、建物がその本来の機能を果たし続けられるよう、計画的かつ効率的な管理体制を構築することが求められます。

ハードファシリティマネジメントには、そのアプローチによっていくつかの種類がございます。まず、「予防保全」は、故障が発生する前に定期的な点検、清掃、部品交換などを行うことで、設備の寿命を延ばし、突発的なトラブルを防ぐことを目的とします。次に、「予知保全」は、IoTセンサーやデータ分析技術を活用し、設備の稼働状況や劣化の兆候をリアルタイムで監視し、故障が予測される最適なタイミングでメンテナンスを実施する、より高度な手法です。これにより、無駄なメンテナンスを削減しつつ、故障リスクを最小限に抑えることが可能となります。

また、故障が発生した後に修理を行う「事後保全」も存在しますが、これは緊急対応が主となり、計画的な運用とは異なります。さらに、長期的な視点に立ち、建物の大規模修繕や設備更新を計画的に行う「計画保全」や、法律で義務付けられている消防設備点検や建築物定期調査などの「法定点検」も、ハードFMの重要な要素として位置づけられます。これらの多様な保全活動を組み合わせることで、建物のライフサイクル全体にわたる最適な管理が実現されます。

ハードファシリティマネジメントの導入は、企業や組織に多岐にわたる利点をもたらします。最も重要なのは、建物の資産価値を維持・向上させ、その寿命を最大限に延ばすことができる点です。適切なメンテナンスにより、老朽化の進行を遅らせ、将来的な大規模修繕コストの平準化にも寄与します。また、電気、空調、給排水などの設備が常に最適な状態で稼働することで、従業員や利用者の安全性と快適性が確保され、生産性の向上にも繋がります。

運用コストの最適化も大きな利点の一つです。エネルギー消費の効率化や、突発的な故障による高額な緊急修理の回避により、ランニングコストを削減できます。さらに、設備の安定稼働は、BCP(事業継続計画)の観点からも極めて重要であり、災害時やトラブル発生時における事業中断リスクを低減します。環境負荷の低減、例えば省エネ設備の導入や効率的な運用によるCO2排出量の削減にも貢献し、企業の社会的責任(CSR)を果たす上でも不可欠な要素となっています。

ハードファシリティマネジメントの効率化と高度化には、様々な先進技術が活用されています。IoT(Internet of Things)は、センサーを通じて設備の稼働状況、温度、湿度、振動などのデータをリアルタイムで収集し、遠隔監視や異常検知を可能にします。収集された膨大なデータは、AI(人工知能)によって分析され、設備の劣化予測、故障診断、メンテナンス計画の最適化に活用されます。これにより、予知保全の精度が飛躍的に向上します。

BIM(Building Information Modeling)は、建物の設計から施工、運用、解体に至るまでの全ライフサイクル情報を統合的に管理する技術であり、ハードFMにおいては、設備の配置、仕様、メンテナンス履歴などを3Dモデル上で視覚的に把握し、効率的な管理を支援します。CMMS(Computerized Maintenance Management System)やCAFM(Computer-Aided Facility Management)といった専用ソフトウェアは、メンテナンス作業の計画、実行、記録、資産管理を一元化し、業務プロセスを効率化します。さらに、ドローンによる高所点検や、デジタルツイン技術による仮想空間でのシミュレーションなども、今後のハードFMにおいて重要な役割を果たすと期待されています。

現在の日本において、ハードファシリティマネジメントの重要性はかつてなく高まっています。その背景には、まず全国的に進む建物やインフラの老朽化問題があります。高度経済成長期に建設された多くの建物が更新時期を迎え、適切な維持管理が喫緊の課題となっています。次に、メンテナンス業界における人手不足と熟練技術者の高齢化が深刻化しており、効率的かつ持続可能な管理体制の構築が求められています。

また、地球温暖化対策として、省エネルギー化やCO2排出量削減に対する社会的な要請が強まっており、建物設備の効率的な運用や環境配慮型設備の導入が不可欠となっています。自然災害の頻発化・激甚化に伴い、BCP(事業継続計画)の重要性が再認識され、設備の安定稼働と迅速な復旧体制の確立が企業のレジリエンスを高める上で不可欠です。これらの課題に対し、DX(デジタルトランスフォーメーション)の推進が、ハードFMの効率化と高度化を実現する鍵として期待されています。

ハードファシリティマネジメントの将来は、テクノロジーの進化と社会の変化によって大きく変革されると予測されます。IoT、AI、デジタルツインといった技術のさらなる発展により、データ駆動型のFMが主流となり、設備の異常を事前に察知し、最適なタイミングでメンテナンスを行う「予知保全」がより高度化・一般化するでしょう。これにより、運用コストの削減と設備の長寿命化が両立されます。

また、ハードFMは単なる物理的な管理に留まらず、ソフトFMや不動産戦略、さらには企業の経営戦略と密接に連携する「統合型ファシリティマネジメント」へと進化していくと考えられます。サステナビリティへの貢献も一層重視され、再生可能エネルギーの活用、省エネ技術の導入、廃棄物削減など、環境負荷の低減に向けた取り組みが加速するでしょう。スマートビルディングの普及に伴い、建物自体が自律的に環境を最適化し、メンテナンスの必要性を通知するような、よりインテリジェントな管理システムが実現される日も遠くありません。人材不足の課題に対しては、デジタル技術を活用した効率的な知識・技術継承の仕組みが構築され、次世代のFM専門家が育成されることが期待されます。