ハードコピー周辺機器・印刷消耗品市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

ハードコピー周辺機器および印刷消耗品市場レポートは、製品タイプ(プリンター、コピー機など)、テクノロジー(インクジェット、レーザー、ソリッドインクなど)、エンドユーザー(住宅、商業/オフィス、教育機関など)、流通チャネル(直接/契約、小売およびEコマースなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハードコピー周辺機器および印刷消耗品市場の概要

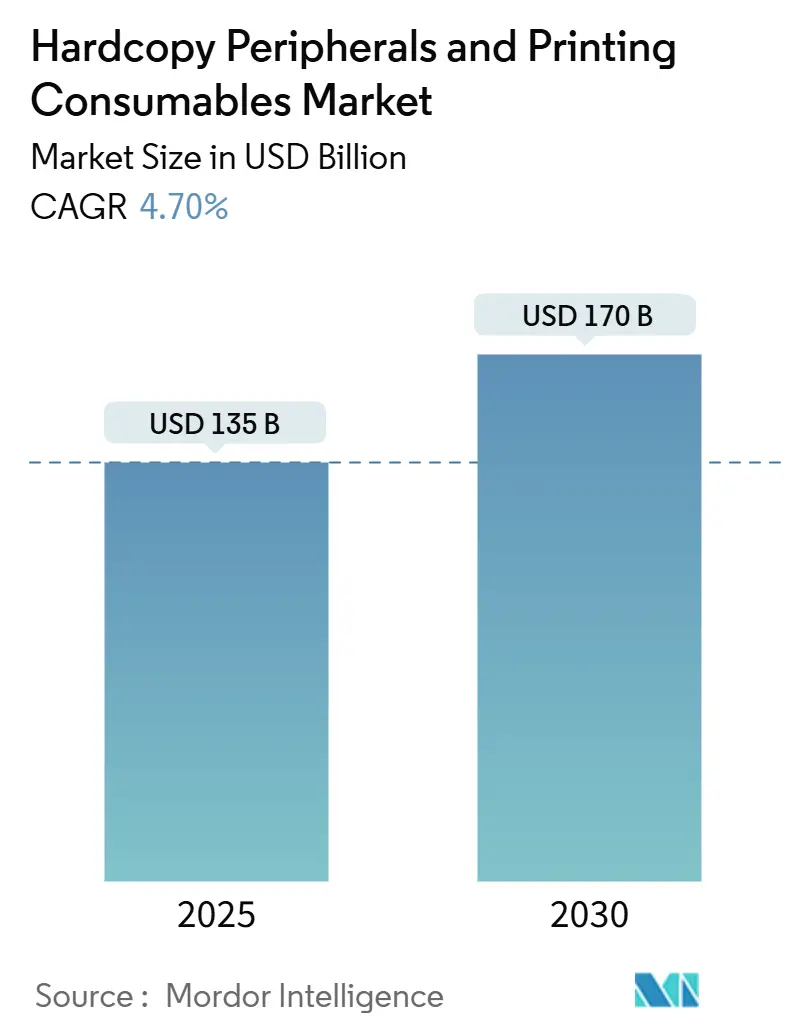

ハードコピー周辺機器および印刷消耗品市場は、2025年に1,350億米ドルと評価され、2030年までに1,700億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.7%です。紙の使用量削減の義務化にもかかわらず、ハイブリッドワーク、Eコマースのパッケージング、Print-as-a-Service(PraaS)契約の普及により、デバイスと消耗品の需要が維持され、市場の拡大が続いています。マネージドプリントサービス(MPS)の導入により、企業はフリートコストを20~30%削減し、設備投資から運用コストへの支出シフトを実現しています。また、エネルギー効率の高い定着ユニットや詰め替え可能なインクタンクは、ESG(環境・社会・ガバナンス)報告の拡大に伴い、ベンダーが価格プレミアムを維持するのに役立っています。半導体不足は依然としてハードウェアの供給を妨げていますが、印刷サプライヤーは部品調達を容易にするために基板を再設計することでリスクを軽減しています。

主要な市場セグメントの動向

* 製品タイプ別: 2024年の収益の33%をプリンターが占めました。特にワイドフォーマット/プロダクションプリンターは、2030年までに5.1%のCAGRで成長すると予測されています。

* 技術別: 2024年の市場シェアの45%をインクジェットが占めましたが、レーザー印刷は2030年までに6.1%のCAGRで成長する見込みです。

* エンドユーザー別: 2024年の市場規模の35%を商業/オフィスが占めました。教育機関は4.9%のCAGRで最も速い成長が見込まれています。

* 流通チャネル別: 2024年の収益の46.4%を直接/契約チャネルが確保しました。MPSは5.3%のCAGRで成長を牽引しています。

* 地域別: 2024年には北米が37%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに6.0%のCAGRで最も速く拡大すると予測されています。

市場の成長を牽引する主な要因

* プロダクションデジタル印刷のカラーボリュームの増加: デジタル印刷は、印刷ページ数では3.8%に過ぎませんが、ブランドが短期間のカスタマイズにプレミアムを支払うため、印刷価値の25%を占めています。ワークフローの自動化が10ポイント向上すると、出力効率が約15%上昇し、カラーデバイスへの投資収益率が強化されます。これにより、高マージンのインクやコーティングが市場に流入し、サプライヤーの利益プールが拡大しています。

* 装飾的/触覚的な印刷強化への需要: スポットニス、盛り上げ箔、テクスチャ加工を施した小売パッケージは、標準的なCMYKラベルよりも30~50%高い単価で販売されており、印刷サービスプロバイダー(PSP)はフラットな印刷量を相殺できます。インライン装飾モジュールは多くのデジタル印刷機に装着可能で、追加のパスや労働を不要にします。欧州の高級品・パーソナルケア企業が先行していますが、北米の中堅ブランドも少量で複雑な仕上げを必要とする限定版の発売を試行しており、ニッチなニス、箔、対応する基材の需要を押し上げています。

* 中小企業(SME)の低CPP(1枚あたりのコスト)インクタンクプリンターへの移行: インクタンクハードウェアは、カートリッジと比較して運用費用を最大90%削減できるため、予算に敏感な中小企業にとって決定的な要因となっています。エプソンは、2024年にカートリッジ需要が減少したにもかかわらず、大容量タンクプリンターで7.8%のユニット成長を記録しました。インドや東南アジアでは、インクタンクの普及率が年間A4販売の50%を超えています。ベンダーはハードウェアのマージン低下を受け入れつつ、詰め替えボトル販売や3年間のサービス契約で収益を上げており、市場の回復力を維持しています。

* Eコマースのパッケージングと社内ラベル印刷: 2019年以降、オンライン小売の取引量が40%増加し、販売業者はジャストインタイムの発送のためにラベルやブランド化されたカートンを社内で印刷するようになっています。可変データ印刷機は、住所データやバージョン管理されたアートワークを一度のパスで処理し、外部のリードタイムを短縮します。小規模なコーヒー焙煎業者や化粧品スタートアップ企業は、5,000米ドル以下の卓上カラーラベルプリンターを導入しており、サプライベンダーの対象となる設置ベースを拡大しています。プレミアムなマット加工やリサイクル可能なラミネートは、ページ数が横ばいでも高いマージンをもたらし、市場を支えています。

* ハイブリッドワーク環境における分散型A4複合機(MFP)フリートの普及: 開発された市場では、ハイブリッドワークの普及に伴い、分散型のA4複合機フリートへの需要が高まっています。

* Print-as-a-Service(PraaS)の採用: 北米、欧州、先進的なアジア太平洋地域でPraaSの採用が進んでおり、サービスとしての印刷モデルが市場の成長に貢献しています。

市場の成長を抑制する主な要因

* 企業のESG紙削減義務: 企業は紙の使用量を制限するネットゼロ目標を掲げており、フリートの印刷量が年々減少しています。2024年には企業の78%が印刷を不可欠と見なしていますが、この比率は2025年までに64%に低下すると予測されています。メーカーは、低エネルギー定着器やHP Planet Partnersのようなクローズドループカートリッジ回収スキーム(2024年までに3億9,800万個のカートリッジをリサイクル)で対抗していますが、絶対的な紙の削減は成長を抑制し、市場を推定0.6%ポイント縮小させています。

* 半導体サプライチェーンの変動: レーザーダイオード、電源管理IC、MEMSセンサーは依然として供給が制限されており、一部のSKUではプリンターのリードタイムが12週間を超えています。HPは代替ドライバーを受け入れるためにコントローラーボードを再設計しましたが、部品表(BOM)コストは上昇しました。キヤノンはイメージセンサーの二重調達を採用し、ロードマップを安定させています。部品の供給逼迫は短期的な出荷を抑制し、サービス収益が上昇しているにもかかわらず市場を制約しています。

* レガシー印刷製造の衰退: 開発された市場では、従来の印刷製造の需要が長期的に減少傾向にあります。

* サードパーティ製消耗品に対する知的財産権の執行: 知的財産権の執行は、サードパーティ製消耗品の市場に影響を与え、市場の成長を中期的に抑制する可能性があります。

セグメント分析

* 製品タイプ別: ワイドフォーマットがプレミアム成長を牽引

プリンターは2024年の収益の33%を占めました。ワイドフォーマットおよびプロダクション印刷機は、小売バナー、車両ラッピング、段ボールディスプレイに活力を与え、5.1%のCAGRで市場全体を上回ると予測されています。UV-LEDインクが持続可能な基材と即時硬化を可能にすることで、このセグメントの市場規模への貢献は増加する見込みです。自動化(切断、スタッキング)により、印刷サービスプロバイダー(PSP)の59%が翌日配送を提示できるようになり、このサービスプレミアムが消耗品需要を促進しています。ハイブリッドワークの下でA4複合機の更新サイクルが加速しており、コンパクトモデルはカードリーダーセキュリティとクラウドコネクタを追加し、分散型印刷アーキテクチャを促進しています。コピー機は依然として大量印刷のキャンパスハブで利用されており、3Dプリンターはまだ実験段階ですが、北米の高等学校の18%に導入されています。

* 技術別: レーザーが効率性向上を通じて進展レーザーは効率性向上を通じて進展しており、特に高速かつ高品質な文書印刷においてその優位性を確立しています。最新のレーザープリンターは、ウォームアップ時間の短縮、消費電力の削減、およびよりコンパクトな設計により、オフィス環境における生産性と持続可能性の向上に貢献しています。さらに、セキュリティ機能の強化とクラウド連携の進化が、分散型ワークプレイスでの安全かつ効率的な印刷を可能にし、市場での需要を牽引しています。インクジェット技術も進化を続けており、特に大判印刷や写真印刷の分野で鮮やかな色彩と高解像度を提供しています。ビジネスインクジェットは、低コストでのカラー印刷と高速性を両立させ、中小企業(SMB)市場での採用が拡大しています。熱転写技術は、ラベル印刷や特殊用途でその堅牢性と耐久性が評価されており、産業用途での需要が安定しています。

* 地域別: アジア太平洋地域が成長の主要エンジン

アジア太平洋地域は、急速な経済成長とデジタル化の進展により、印刷市場の最大の成長エンジンとなっています。特に中国とインドでは、中小企業の増加と政府によるデジタルインフラ投資が、オフィス機器および印刷サービスへの需要を押し上げています。北米とヨーロッパは成熟市場ですが、持続可能性への意識の高まりと自動化技術の導入により、高付加価値の印刷ソリューションへの移行が進んでいます。ラテンアメリカと中東・アフリカ地域は、インフラ整備と都市化の進展に伴い、今後数年間で着実な成長が見込まれています。これらの地域では、特に教育機関や政府機関での印刷需要が高まっています。

このレポートは、ハードコピー周辺機器および印刷消耗品市場に関する詳細な分析を提供しています。市場の定義、調査方法、主要な市場動向、成長予測、競合状況、そして将来の展望について包括的に記述されています。

1. 市場の定義と範囲

本調査は、新規のプリンター、コピー機、多機能システム(A3-A4、インクジェット、レーザー、特殊ワイドフォーマット)と、それらに付随するインク・トナーカートリッジ、ドラム、定着器、メンテナンスキットといった消耗品を対象としています。これらはすべて米ドル建てで評価されています。中古機器、スタンドアロンのスキャナー、モニター、キーボード、外付けドライブなどの非印刷PC周辺機器は対象外です。

2. 調査方法

調査は、トップダウンとボトムアップの両方のアプローチを用いて実施されました。一次調査では、ハードウェアOEMマネージャー、カートリッジ再製造業者、マネージドプリントサービス(MPS)プロバイダー、主要販売業者へのインタビューが行われ、設置ベースの更新サイクル、カートリッジとハードウェアの装着率、ハイブリッドワークプレイスにおけるページボリュームの回復に関する仮定が検証されました。二次調査では、UN Comtrade、Eurostat、米国国際貿易委員会などの貿易・税関データ、各国の統計局データ、IDCのレポート、ベンダーの財務報告書、特許情報、業界団体ポータル、有料データベースなど、多岐にわたる情報源が活用されました。市場規模の算出と予測は、グローバルなハードウェア出荷量と加重平均販売価格、モデル化されたカートリッジ補充量を組み合わせることで行われ、オフィス雇用成長率、一人当たりGDP、リモートワーク普及率、インクタンクの採用、MPS契約シェア、カートリッジの歩留まり改善などが主要な変数として考慮されています。データは毎年更新され、厳格な検証プロセスを経て信頼性が確保されています。

3. 市場の概要と予測

ハードコピー周辺機器および印刷消耗品市場は、2025年に1350億米ドルに達し、2030年までには1700億米ドルに成長すると予測されています。特にレーザーデバイスは、エネルギー効率の高いトナーと総所有コストの改善により、2030年まで年平均成長率(CAGR)6.1%で最も速い成長を遂げると見込まれています。

4. 市場の促進要因と抑制要因

市場の促進要因としては、

* 生産デジタル印刷におけるカラー印刷量の増加

* 装飾的・触覚的な印刷強化への需要

* 中小企業による低CPP(1枚あたりのコスト)インクタンクデバイスへの移行

* Eコマース包装および社内ラベル印刷の拡大

* ハイブリッドワークによる分散型A4多機能プリンター(MFP)フリートの需要

* Print-as-a-Service(PaaS)モデルの出現

などが挙げられます。

一方、市場の抑制要因としては、

* 印刷製造事業の継続的な減少

* 半導体サプライチェーンの変動性

* 企業のESG(環境・社会・ガバナンス)目標に基づく紙削減義務

* サードパーティ製消耗品に対する知的財産権執行の強化

などが指摘されています。

5. 市場のセグメンテーション

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* 製品タイプ別: プリンター、コピー機、多機能周辺機器(MFP)、ワイドフォーマット/プロダクションプリンター、3Dプリンター。

* 技術別: インクジェット、レーザー、ソリッドインク、サーマル。

* エンドユーザー別: 住宅、商業/オフィス、教育機関、政府および公共部門、その他の用途。

* 流通チャネル別: 直接/契約、小売およびEコマース、マネージドプリントサービス(MPS)。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカ。

6. 競合状況

市場の主要プレーヤーには、HP Inc.、Canon Inc.、Seiko Epson Corp.、Brother Industries Ltd.、Xerox Corp.、Kyocera Corp.、Ricoh Co. Ltd.、Konica Minolta Inc.、Sharp Corp.、Samsung Electronics (Printing)、OKI Electric Industry Co.、Lexmark International Inc.、Toshiba Tec Corp.、Fujifilm Business Innovation、Dell Technologies、Pantum Electronics、Ninestar Corp.、Zebra Technologies、Electronics For Imaging (EFI)、RISO Kagaku Corp.などが含まれます。レポートでは、市場集中度、戦略的動き、市場シェア分析、および各企業の詳細なプロファイルが提供されています。

7. 主要な洞察

* マネージドプリントサービス(MPS)は、組織の印刷コストを20~30%削減し、消耗品の自動補充やセキュリティ分析を統合するため、流通セグメントでCAGR 5.3%の成長を牽引しています。

* ハイブリッドワークの普及は、分散型チームがワークポイント近くに安全なA4多機能プリンターを必要とすることから、大型A3コピー機からコンパクトでクラウド接続されたモデルへの需要シフトを促進しています。

* 企業のESG目標は、低エネルギーデバイス、詰め替え可能消耗品、クローズドループリサイクルの採用を推進し、購入基準を再形成しています。

* 地域別では、中国とインドの産業拡大、デジタル印刷インフラへの投資増加に牽引され、アジア太平洋地域が2030年までCAGR 6.0%で最も強い成長見通しを示しています。

このレポートは、市場の現状と将来の機会を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生産デジタル印刷カラー量の増加

- 4.2.2 装飾的・触覚的な印刷強化の需要

- 4.2.3 中小企業による低CPPインクタンクデバイスへの移行

- 4.2.4 Eコマースパッケージングと社内ラベル印刷

- 4.2.5 ハイブリッドワークにおける分散型A4 MFPフリートの需要

- 4.2.6 サブスクリプション型Print-as-a-Serviceモデルの出現

- 4.3 市場の阻害要因

- 4.3.1 印刷製造事業の継続的な減少

- 4.3.2 半導体サプライチェーンの変動性

- 4.3.3 企業のESG紙削減義務

- 4.3.4 サードパーティ製消耗品に対する知的財産権の執行強化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 COVID後の影響評価

- 4.9 ビジネスモデルの革新と戦略

5. 市場規模と成長予測(数値)

- 5.1 製品タイプ別

- 5.1.1 プリンター

- 5.1.2 コピー機

- 5.1.3 多機能周辺機器 (MFP)

- 5.1.4 大判/プロダクションプリンター

- 5.1.5 3Dプリンター

- 5.2 テクノロジー別

- 5.2.1 インクジェット

- 5.2.2 レーザー

- 5.2.3 ソリッドインク

- 5.2.4 サーマル

- 5.3 エンドユーザー別

- 5.3.1 住宅

- 5.3.2 商業/オフィス

- 5.3.3 教育機関

- 5.3.4 政府および公共部門

- 5.3.5 その他の用途

- 5.4 流通チャネル別

- 5.4.1 直接/契約

- 5.4.2 小売およびEコマース

- 5.4.3 マネージドプリントサービス (MPS)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 HP Inc.

- 6.4.2 Canon Inc.

- 6.4.3 Seiko Epson Corp.

- 6.4.4 Brother Industries Ltd.

- 6.4.5 Xerox Corp.

- 6.4.6 Kyocera Corp.

- 6.4.7 Ricoh Co. Ltd.

- 6.4.8 Konica Minolta Inc.

- 6.4.9 Sharp Corp.

- 6.4.10 Samsung Electronics (印刷部門)

- 6.4.11 OKI Electric Industry Co.

- 6.4.12 Lexmark International Inc.

- 6.4.13 Toshiba Tec Corp.

- 6.4.14 Fujifilm Business Innovation

- 6.4.15 Dell Technologies

- 6.4.16 Pantum Electronics

- 6.4.17 Ninestar Corp.

- 6.4.18 Zebra Technologies

- 6.4.19 Electronics For Imaging (EFI)

- 6.4.20 RISO Kagaku Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハードコピー周辺機器とは、デジタルデータを物理的な媒体、主に紙に印刷・出力する装置全般を指します。具体的には、プリンター、複合機、プロッターなどがこれに該当します。印刷消耗品とは、これらの機器が機能するために不可欠な材料や部品のことで、インクカートリッジ、トナーカートリッジ、各種用紙、リボン、感光体ドラムなどが含まれます。これらは、デジタル情報と物理的な文書や画像との橋渡し役を担い、ビジネスから個人の日常生活まで幅広く利用されています。デジタル化が進む現代においても、契約書、公的文書、写真、販促物など、物理的な形で情報を保持・共有するニーズは依然として高く、その重要性は変わりません。

ハードコピー周辺機器は多種多様です。プリンターは、印刷方式によりインクジェットプリンターとレーザープリンターに大別されます。インクジェットは写真印刷に強く家庭やSOHOで、レーザーは高速・大量印刷に適しオフィスで主流です。その他、レシートやラベル印刷のサーマルプリンター、複写伝票用のドットインパクトプリンター、大判印刷のプロッターなどがあります。複合機は、プリンター機能に加え、スキャナー、コピー、ファクスを一台に集約し、オフィスの効率化に不可欠です。スキャナー単体も、物理文書をデジタルデータに変換する重要な機器です。印刷消耗品は、機器の性能維持に不可欠です。インクジェット用にはインクカートリッジ(染料インク、顔料インクなど)、プリントヘッド、メンテナンスボックスなどがあります。レーザープリンター用にはトナーカートリッジ(トナー粉末、感光体ドラム一体型または分離型)、感光体ドラム、定着ユニット、転写ベルトなどがあります。また、各種用紙(普通紙、光沢紙、マット紙、ラベル用紙など)や、リボン(ドットインパクトプリンター用)、感熱紙(サーマルプリンター用)なども重要な消耗品です。これらの消耗品は、機器の性能を最大限に引き出し、高品質な出力物を安定して提供するために不可欠であり、定期的な交換が求められます。

ハードコピー周辺機器および印刷消耗品は、技術の進化とともに多様化し、高機能化しています。例えば、インクジェットプリンターでは、顔料インクの進化により耐水性や耐光性が向上し、ビジネス用途での利用も拡大しています。レーザープリンターでは、カラー印刷の高速化や高精細化が進み、より幅広いニーズに対応できるようになりました。また、環境への配慮から、リサイクル可能な素材の使用や、インク・トナーの消費量を抑える技術開発も活発に行われています。

これらの製品は、単に情報を出力するだけでなく、ビジネスにおける生産性向上、クリエイティブな表現、そして日々のコミュニケーションを支える重要な役割を担っています。適切な機器と消耗品を選択し、適切に管理することで、その価値を最大限に引き出すことができます。