ハードウェア暗号化市場:市場規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

ハードウェア暗号化市場レポートは、製品別(ハードディスクドライブ(HDD)、ソリッドステートドライブ(SSD)など)、アルゴリズム標準(高度暗号化標準(AES)、リベスト・シャミア・アドルマン(RSA)など)、アーキテクチャ(特定用途向け集積回路(ASIC)、フィールドプログラマブルゲートアレイ(FPGA)など)、エンドユーザー産業(家庭用電化製品、自動車など)、および地域によって業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハードウェア暗号化市場の概要

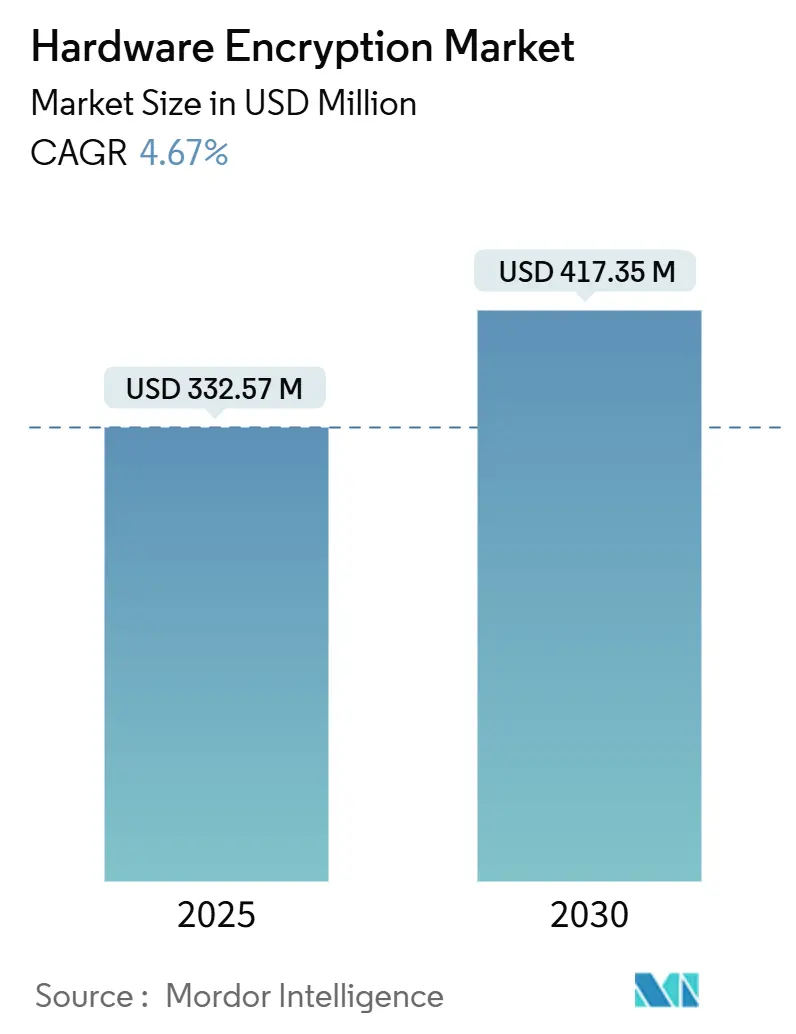

ハードウェア暗号化市場は、2025年には3億3,257万米ドルと評価され、2030年までに4億1,735万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.67%で推移する見込みです。この成長は、従来の対称アルゴリズムから量子コンピューティングの脅威に対応した量子耐性アプローチへのエコシステムの移行と並行して進行しています。

市場の需要を形成する主な要因としては、連邦政府による義務的な規制、ゼロトラストフレームワークの普及、企業のリスク軽減プログラムの強化が挙げられます。特に、データセンターのリフレッシュサイクルにおけるソリッドステートドライブ(SSD)の急速な導入と、エッジAI推論のニーズが、ストレージコントローラにおけるハードウェアベースの暗号化の展開を加速させています。さらに、ポスト量子アルゴリズムの登場や、自動車分野における暗号化された電子アーキテクチャの義務化も、市場に勢いを与えています。

一方で、高価格設定、高度な暗号化IPコアのサプライチェーン不足、輸出管理規制などが、市場全体の拡大を抑制する要因となっています。

# 主要な市場動向

* 製品別: ソリッドステートドライブ(SSD)が2024年に44.1%の収益シェアを占め、2030年まで21.5%のCAGRで最も高い成長を遂げると予測されています。

* アルゴリズム標準別: Advanced Encryption Standard(AES)が2024年に62.3%の市場シェアを占めましたが、ポスト量子アルゴリズムは2030年まで37.6%の最速CAGRを記録すると見込まれています。

* アーキテクチャ別: Application-Specific IC(ASIC)が2024年に57.6%のハードウェア暗号化市場規模を占めましたが、セキュアエレメント統合型System-on-Chip(SoC)は23.5%のCAGRで拡大しています。

* 最終用途産業別: 家電製品が2024年に32.8%のハードウェア暗号化市場規模を占めましたが、自動車分野は2030年まで27.8%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に38.4%の収益を占める最大の市場であり、アジア太平洋地域が22.7%の最高CAGRを記録すると見込まれています。

# 市場の推進要因と抑制要因

推進要因:

1. エンタープライズデータセンターにおけるSSD採用の増加: AIトレーニングおよび推論ワークロードが性能とセキュリティを同時に要求するため、企業は暗号化されたNVMe SSDへの移行を加速しています。Micronは2024年のある四半期にデータセンターSSDの収益が10億ドルを超えたと報告しており、暗号化ドライブは標準モデルよりも15-20%高価です。KIOXIAのCM9シリーズはPCIe 5.0インターフェースでリアルタイム暗号化と高い書き込みスループットを実現し、暗号化による性能低下の懸念を解消しています。ハイパースケールプロバイダーは、地域全体の主権データ保護フレームワークを満たすために暗号化ストレージを標準化しています。

2. エッジAIの普及によるオンデバイスセキュリティアクセラレータの需要: エッジでの推論ハードウェアは、モデルの重みと入力データを保護する組み込み暗号化ブロックを必要とします。AppleのPrivate Cloud Compute設計はセキュアエンクレーブを使用してAIパラメータを実行中にロックし、NXPはi.MXプロセッサ内にEdgeLock Secure Enclaveを統合してキー管理と改ざん検出を行います。AIアクセラレーションと暗号化の密接な連携は、知的財産保護が購買基準となる新たな需要セグメントを創出しています。

3. パブリッククラウドにおける国家的なゼロトラスト義務化: 米国連邦政府のM-22-09覚書は、すべての連邦機関に対し、転送中および保存中のデータを暗号化し、機密性の高いワークロードにはハードウェアモジュールを明示的に推奨しています。CISAのBOD 25-01は、連邦クラウドサプライヤーにも同様の条件を拡大しています。FedRAMPの近代化は、ハードウェアベースのセキュリティを実証するプロバイダーに迅速な承認を与え、商用クラウドサービスにも波及効果をもたらしています。

4. 量子耐性コントローラチップの発売: SEALSQのQS7001セキュアエレメントは、CRYSTALS-KyberおよびCRYSTALS-Dilithiumアルゴリズムを搭載し、小型フォームファクタでのポスト量子暗号の商用化を実現しています。HPは企業向けプリンターに、Microchipは組み込みコントローラに量子耐性を組み込み、2027年のCNSA 2.0のタイムラインに合わせる動きを見せています。早期導入は、機器メーカーにブランディング上の優位性をもたらし、将来の連邦標準への長期的なコンプライアンスを確保します。

抑制要因:

1. ソフトウェア暗号化に対するプレミアム価格: ハードウェアソリューションはソフトウェアよりも40-60%高価であり、消費者向けデバイスや中小企業での普及を制限しています。Kingstonの暗号化USBドライブは、非暗号化オプションよりも大幅に高価です。データセンターSSDの15-20%のプレミアムも、一部のオペレーターには非必須と見なされることがあります。

2. 高度な暗号化IPコアのサプライチェーン不足: 最先端の暗号化コアを製造するIPベンダーは少数であり、急な需要増がファウンドリの生産枠を圧迫しています。ハフニウム価格の急騰やTSMCのウェハー価格上昇がコストを押し上げ、ニッチなセキュリティチップの利益を圧迫しています。7nm製造ツールの輸出制限も圧力となり、新規参入企業の設計を遅らせる要因となっています。

# セグメント分析

製品別: SSDがエンタープライズ変革を牽引

SSDは2024年にハードウェア暗号化市場シェアの44.1%を占め、2030年まで21.5%のCAGRで拡大しており、性能要件と暗号化義務の融合を示しています。ハイパースケーラーのフリート更新により、SSD出荷に関連するハードウェア暗号化市場規模は2027年までにHDD出荷を上回ると予測されています。SamsungのPM9C1aはDevice Identifier Composition Engine標準を導入し、6,000 MB/sの読み取り速度を維持しています。HDDはアーカイブ層で依然として利用され、コスト/TBが重視される場合に重要です。USBドライブはモバイルワークフローに対応し、インラインネットワーク暗号化装置はSANリンクを保護し、量子耐性機能も統合しています。市場は、外部アプライアンスからの遅延を排除し、キーライフサイクルワークフローを簡素化する、より緊密なストレージ暗号化結合へと進化しています。

アルゴリズム標準別: ポスト量子アルゴリズムがAESの覇権に挑戦

Advanced Encryption Standard(AES)アルゴリズムは、規制当局や業界団体が長年、大量データ向けにAES-128およびAES-256を推奨してきたため、2024年に62.3%のシェアを占めました。しかし、ポスト量子アルゴリズムは、量子攻撃への緊急の準備を反映し、2030年まで37.6%の最高CAGRを記録すると予測されています。NISTが2025年にドラフト標準を最終決定すると、ポスト量子出荷に関連するハードウェア暗号化市場規模は加速すると見込まれています。SEALSQはKyberとDilithiumをセキュアエレメントに搭載し、AES-256とKyber-1024を組み合わせたハイブリッドモードは、移行中の後方互換性を提供します。

アーキテクチャ別: SoC統合がセキュリティパラダイムを変革

Application-Specific Integrated Circuits(ASIC)は、データセンターのフラッシュアレイでワット効率の高いスループットを提供するため、2024年に57.6%の収益を上げました。しかし、セキュアエレメント統合型System-on-Chip(SoC)設計への移行は、IoTおよび自動車プラットフォームがシングルパッケージでのコスト管理を求めるため、23.5%の優れたCAGRを牽引しています。現在の軌道が続けば、SoCベースの設計がディスクリートASIC設計を2029年までに上回ると予測されています。NXPはi.MX9プロセッサ内に自律型キー保存機能を組み込み、外部セキュリティチップの必要性を排除しています。FPGAは、ビットストリーム更新により完全なシリコン再スピンなしでフィールドアップグレードが可能であるため、ポスト量子アルゴリズムのプロトタイプ作成に依然として関連性があります。

最終用途産業別: 自動車分野の加速が消費者市場の成長を上回る

家電製品は、スマートフォンのデフォルト暗号化やパーソナルコンピュータのセキュアエンクレーブプロセッサに牽引され、2024年に32.8%の収益を占めました。しかし、自動車分野は、ソフトウェア定義車両が暗号化された電子制御ユニット(ECU)と保護されたOTA(Over-The-Air)アップデートに依存するため、27.8%のCAGRで成長しています。AUTOSARのSecure Hardware Extensionは、パワートレインの安全性を管理するマイクロコントローラにAES-128要件を設定しています。政府および防衛部門は、厳しい温度および耐タンパー仕様を満たす高保証モジュールを継続的に発注しています。銀行および金融サービスは、PCI DSS 4.0規則に沿って、POSおよびトークン化サーバー向けにハードウェアベースの暗号化を導入しています。

# 地域分析

* 北米: 2024年に38.4%の収益を占めました。大統領令14028により連邦システム全体での暗号化が義務付けられ、FIPS検証済みモジュールの需要が促進されています。Western Digitalは、暗号化SSDがハイパースケーラーの標準となったことでクラウドビジネスが119%成長したと報告しています。カナダの暗号モジュール検証プログラムとの連携や、メキシコの製造回廊でのセキュアな産業ネットワーク展開も貢献しています。

* アジア太平洋: 22.7%の最高CAGRを記録すると予測されています。Samsungの半導体事業は、ハードウェア暗号化がデフォルトとなった高帯域幅メモリとサーバーSSDラインに支えられ、2024年第4四半期に30.1兆KRWを生成しました。中国の重要インフラ法は、電力および通信グリッドにおけるローカライズされた暗号化ストレージを要求しています。インドの金融デジタル化は、リアルタイム決済レール向けにFIPS準拠のHSM導入を銀行に促しています。日本のサイバーセキュリティ基本法は、主要インフラに認定モジュールの採用を義務付け、国内需要を喚起しています。

* ヨーロッパ: GDPRおよびNIS 2指令がデータ保護規範に暗号化を組み込んでいるため、着実に牽引力を得ています。ドイツの自動車メーカーは、UN R155規則に先駆けて暗号化されたECU通信を先駆けて導入しています。英国はブレグジット後のサイバー戦略で国内管理の暗号化IPを重視しています。ETSIおよびENISAにおける調和された認証スキームが、ベンダーの市場浸透を合理化し、バランスの取れた成長を維持しています。

# 競争環境

ハードウェア暗号化市場は、多様なストレージサプライヤーと専門のセキュリティチップメーカーの間で均衡が保たれています。Western Digital、Samsung、Micron、Seagateなどの企業は、ドライブに直接暗号化を組み込み、FIPSテストを迅速に通過することで規模の経済性を活用しています。Intel、Broadcom、Marvellは、データセンターの性能マージンを維持するために、プロセッサやアダプタカードに暗号化オフロード機能を追加しています。ThalesやSEALSQは、ポスト量子機能を統合した認定済みの高保証モジュールで防衛および金融分野の顧客を獲得しています。

垂直統合が支配的な戦略であり、暗号化IP、ファームウェアスタック、検証ラボを所有する企業は、認証までの時間を短縮し、プレミアム価格を獲得しています。MarvellのLiquidSecurityカードは、外部アプライアンスなしでクラウドオペレーターにHSM機能を提供します。ポスト量子ハイブリッドスキームに関する特許ポートフォリオは、競争上の優位性をもたらします。サプライチェーンの管理も重要であり、7nmファウンドリ契約を確保している企業は、輸出管理による混乱を回避できます。

市場参入企業は、ポスト量子対応、エネルギー効率、統合されたセキュアブートフレームワークで差別化を図っています。PQShieldとSiFiveのような戦略的提携は、RISC-Vチップをセキュリティ分野に拡大し、ライセンスコストを削減しています。Cadenceのような大手EDAプロバイダーが組み込みセキュリティIPベンダーを買収するなど、買収活動も続いています。今後5年間で、認証コストとファウンドリ不足が統合を加速させ、エンドツーエンドの暗号化能力を持つプレーヤーに市場が絞られる可能性があります。

# 最近の業界動向

* 2025年5月: SEALSQは、量子攻撃から暗号通貨ウォレットを保護するために、KyberおよびDilithiumを搭載したQS7001セキュアエレメントを発表しました。

* 2025年5月: KIOXIAは、最大61.44 TBのCM9シリーズPCIe 5.0 NVMe SSDを発表し、前世代よりもランダム書き込み速度が65%高速化されました。

* 2025年4月: Seagateは、Mozaic 3+ HAMR技術を使用し、最大36 TBのExos Mハードドライブを導入しました。これにより、データセンターラックのTBあたりの電力が60%削減されます。

* 2025年4月: Micronは、セキュリティ重視のメモリと車両接続を連携させるため、自動車および組み込みユニットに再編しました。

本レポートは、ストレージドライブ、リムーバブルメディア、インラインネットワーク暗号化装置における保存データおよび転送中のデータを暗号化する専用のシリコンまたはボードレベルのコンポーネントから生じる収益を対象とした、ハードウェア暗号化市場の詳細な分析を提供しています。工場出荷時のコンシューマー向けおよびエンタープライズ向け自己暗号化デバイス(SED)が含まれ、純粋なソフトウェア暗号化やクラウドキー管理サービスは範囲外です。

市場規模は2025年に3億3,257万米ドル、2030年には4億1,735万米ドルに達すると予測されています。特にソリッドステートドライブ(SSD)セグメントは、データセンターでの採用拡大により年平均成長率(CAGR)21.5%で最も急速に成長する見込みです。地域別では、半導体製造能力の向上やサイバーセキュリティ法の施行、クラウドインフラの拡大を背景に、アジア太平洋地域がCAGR 22.7%で最大の成長潜在力を示しています。

市場の成長を牽引する主な要因としては、エンタープライズデータセンターでのSSD採用増加、自動車E/Eアーキテクチャにおける暗号化ストレージへの規制強化、エッジAI普及によるオンデバイスセキュリティアクセラレータの需要、パブリッククラウドでのゼロトラスト義務化、耐量子コントローラチップの登場、ドライブレベルでの暗号消去に対する循環経済の要求が挙げられます。

一方で、ソフトウェア暗号化と比較したプレミアム価格設定、高度な暗号化IPコアのサプライチェーン不足、高グレードアルゴリズムに対する輸出管理規制、ファームウェアレベルのサイドチャネル攻撃の開示などが市場の成長を阻害する要因となっています。

市場は、HDD、SSD、USBドライブ、インラインネットワーク暗号化装置といった「製品別」、AES、RSA、ECC、ポスト量子アルゴリズムなどの「アルゴリズム標準別」(特に量子コンピュータ攻撃からデータを保護するポスト量子アルゴリズムの重要性が増しています)、ASIC、FPGA、セキュアエレメント付きSoC、TPMといった「アーキテクチャ別」、コンシューマーエレクトロニクス、自動車、政府・防衛、ヘルスケア、BFSI、製造、IT・通信などの「最終用途産業別」、そして「地域別」(北米、南米、欧州、中東・アフリカ、アジア太平洋)に詳細にセグメント化されています。

本調査は、SSDサプライヤーやデータセンターオペレーターへの一次インタビュー、NIST FIPS 140認証、輸出統計、企業報告書などの広範な二次データ収集に基づいています。市場規模の算出は、IDCやSIAの出荷データと一次調査で得られた暗号化アタッチ率を組み合わせたトップダウンモデルと、サプライヤー収益のボトムアップ集計を統合して行われ、NVMe SSDの成長、FIPS 140-3認証の状況、GDPR関連の罰金などが主要変数として考慮されています。Mordor Intelligenceは、明確なスコープ設定と年次更新により、他社の調査との差異を明確にし、信頼性の高い市場データを提供しています。

ハードウェア暗号化ベンダーにとって、FIPS 140-3認証は連邦政府および規制対象産業での販売に不可欠です。ハードウェアオプションはソフトウェアより高価ですが、高スループットのワークロードではその性能とキー管理の優位性が投資を正当化します。Western Digital Technologies、Samsung Electronics、Micron Technology、Seagate Technology、Intel Corporationなどが主要な競合企業として挙げられます。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エンタープライズデータセンターにおけるSSD導入の増加

- 4.2.2 自動車のE/Eアーキテクチャにおける暗号化ストレージに対する規制の推進

- 4.2.3 エッジAIの普及によるオンデバイスセキュリティアクセラレータの需要

- 4.2.4 パブリッククラウドにおける国家的なゼロトラスト義務化

- 4.2.5 量子耐性コントローラチップの発売

- 4.2.6 ドライブレベルの暗号消去に対する循環経済の需要

-

4.3 市場の阻害要因

- 4.3.1 ソフトウェア暗号化と比較したプレミアム価格設定

- 4.3.2 高度な暗号IPコアのサプライチェーン不足

- 4.3.3 高度なアルゴリズムに対する輸出管理規制

- 4.3.4 ファームウェアレベルのサイドチャネル攻撃の開示

- 4.4 重要な規制フレームワークの評価

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

-

5.1 製品別

- 5.1.1 ハードディスクドライブ (HDD)

- 5.1.2 ソリッドステートドライブ (SSD)

- 5.1.3 ユニバーサルシリアルバス (USB) ドライブ

- 5.1.4 インラインネットワーク暗号化装置

-

5.2 アルゴリズム標準別

- 5.2.1 高度暗号化標準 (AES)

- 5.2.2 リベスト・シャミア・アドルマン (RSA)

- 5.2.3 楕円曲線暗号 (ECC)

- 5.2.4 ポスト量子アルゴリズム

-

5.3 アーキテクチャ別

- 5.3.1 特定用途向け集積回路 (ASIC)

- 5.3.2 フィールドプログラマブルゲートアレイ (FPGA)

- 5.3.3 セキュアエレメント付きシステムオンチップ (SoC)

- 5.3.4 トラステッドプラットフォームモジュール (TPM)

-

5.4 最終用途産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車

- 5.4.3 政府および防衛

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 銀行、金融サービス、保険 (BFSI)

- 5.4.6 製造業

- 5.4.7 ITおよび通信

- 5.4.8 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 中東のその他の地域

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 アフリカのその他の地域

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 アジア太平洋のその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ウェスタンデジタルテクノロジーズ

- 6.4.2 サムスン電子

- 6.4.3 マイクロンテクノロジー

- 6.4.4 キングストンテクノロジー

- 6.4.5 シーゲイトテクノロジー

- 6.4.6 インテルコーポレーション

- 6.4.7 タレスグループ

- 6.4.8 ブロードコム株式会社

- 6.4.9 IBMコーポレーション

- 6.4.10 ネットアップ株式会社

- 6.4.11 東芝株式会社

- 6.4.12 マイクロチップテクノロジー

- 6.4.13 カンガルーソリューションズ

- 6.4.14 ジェムアルト(タレスDIS)

- 6.4.15 マキシム・インテグレーテッド(ADI)

- 6.4.16 ウィンマジック

- 6.4.17 アプリコーン

- 6.4.18 ローデ・シュワルツ・サイバーセキュリティ

- 6.4.19 フューチャレックス

- 6.4.20 SEALSQ(WISeKey)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハードウェア暗号化とは、データの暗号化・復号、鍵の生成・管理といった暗号処理を、ソフトウェアではなく専用のハードウェアコンポーネントによって実行する技術を指します。これにより、ソフトウェアベースの暗号化と比較して、処理速度の向上とセキュリティの強化が期待できます。暗号鍵は多くの場合、ハードウェア内部のセキュアな領域に格納されるため、外部からの不正なアクセスや抽出が極めて困難になります。この技術は、機密性の高い情報を保護するための基盤として、現代のデジタル社会において不可欠な要素となっています。

ハードウェア暗号化には、実装形態や用途に応じた主要な種類があります。まず、「フルディスク暗号化(FDE)」は、SSDやHDDなどのストレージデバイスに暗号化機能を内蔵し、データ全体を自動的に暗号化します。TCG Opalなどの標準に準拠し、PCやサーバーのデータ保護に広く利用されます。次に、「トラステッドプラットフォームモジュール(TPM)」は、マザーボード上のセキュアな暗号プロセッサで、セキュアブート、鍵の安全な保管、プラットフォームの整合性検証に利用され、システムの信頼性を高めます。さらに、「ハードウェアセキュリティモジュール(HSM)」は、サーバーやデータセンターで利用される、高度なセキュリティと性能を持つ専用デバイスです。重要な暗号鍵の生成、保管、管理、高速な暗号処理を提供し、金融機関やクラウドサービスプロバイダーなどで不可欠な存在となっています。これらのハードウェア暗号化技術は、それぞれ異なるレベルのセキュリティと機能を提供し、多様な脅威からデジタル資産を保護するために連携して機能します。

ハードウェア暗号化の主な利点は、ソフトウェア暗号化と比較して、その堅牢性と性能にあります。専用のハードウェアは、暗号処理を高速かつ効率的に実行できるため、システム全体のパフォーマンスへの影響を最小限に抑えながら、強力なセキュリティを提供します。また、暗号鍵がハードウェア内部に隔離されているため、OSやアプリケーションの脆弱性を悪用した攻撃からの保護が強化されます。これにより、マルウェアやルートキットによる鍵の盗難、データの改ざんといったリスクが大幅に低減されます。さらに、ハードウェア暗号化は、デバイスの起動時やシャットダウン時にも自動的に機能するため、ユーザーが意識することなく常にデータが保護されるという利便性も持ち合わせています。

しかし、ハードウェア暗号化にも考慮すべき課題は存在します。例えば、一度暗号化されたデバイスが故障した場合、データの復旧が困難になる可能性があります。また、ハードウェアの設計や実装に脆弱性があった場合、その影響は広範囲に及び、修正が困難になることもあります。そのため、信頼できるベンダーから提供される、厳格なセキュリティ監査を受けた製品を選択することが極めて重要です。さらに、ハードウェア暗号化は、物理的なセキュリティ対策と組み合わせて初めてその真価を発揮します。デバイスの盗難や紛失に対する対策、アクセス制御の徹底なども、総合的なセキュリティ戦略の一部として不可欠です。

現代社会において、個人情報、企業秘密、国家機密といった機密性の高い情報は、サイバー攻撃の標的となりやすく、その保護は喫緊の課題です。ハードウェア暗号化は、これらの情報を守るための最も強力な手段の一つとして、その重要性を増しています。クラウドコンピューティング、IoTデバイス、モバイル環境など、あらゆるデジタル環境において、データの機密性と完全性を確保するための基盤技術として、今後もその進化と普及が期待されます。