ハードウェアループ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ハードウェアループ市場レポートは、タイプ(オープンループHIL、クローズドループHIL)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業(自動車、航空宇宙・防衛、エレクトロニクス・半導体、産業機器・ロボット、エネルギー・電力など)、モデルの複雑さ(低忠実度、中忠実度、高忠実度)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハードウェアループ市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、ハードウェアループ市場の規模、成長分析、および2030年までの予測について詳細にまとめたものです。市場は、タイプ(オープンループHIL、クローズドループHIL)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業(自動車、航空宇宙・防衛、エレクトロニクス・半導体、産業機器・ロボット、エネルギー・電力など)、モデルの複雑さ(低忠実度、中忠実度、高忠実度)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

# 市場規模と成長率

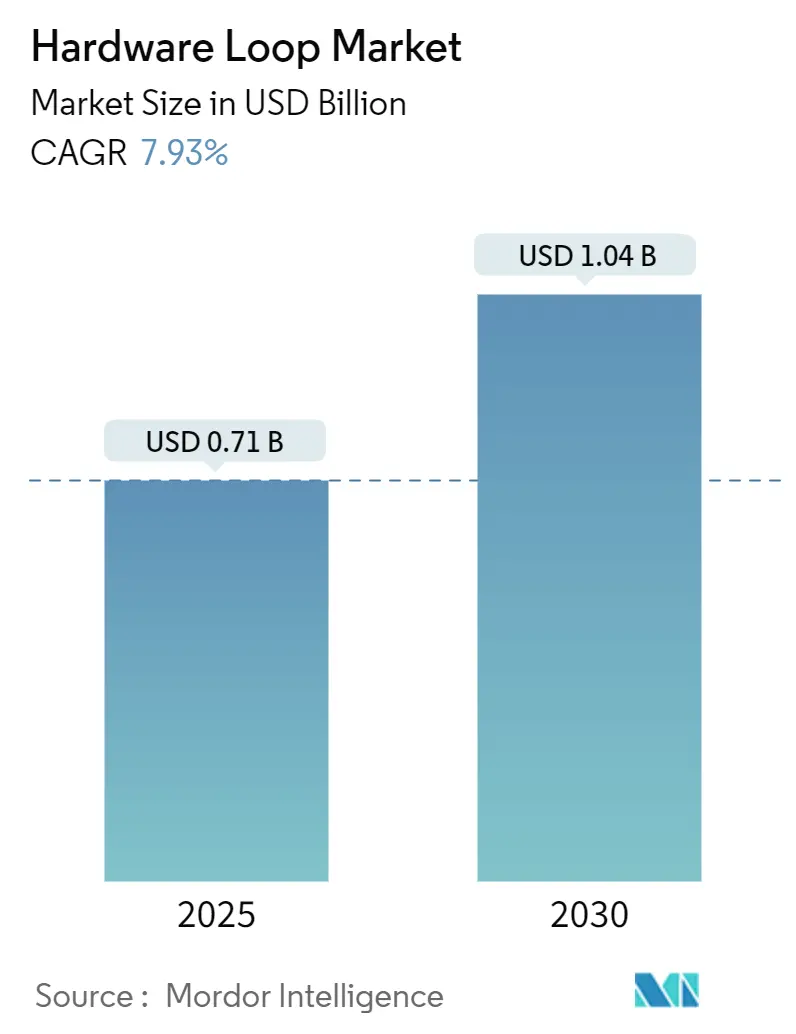

ハードウェアループ市場は、2025年には0.71億米ドルに達し、2030年までに1.04億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.93%です。この成長は、自動車エレクトロニクスにおける機能安全要件の厳格化、ワイドバンドギャップパワーデバイスへの移行、および物理的な展開前のリアルタイム組み込みシステム検証の必要性によって推進されています。

地域別に見ると、欧州の車両OEMおよびティア1エコシステム、アジアの製造規模拡大、北米のOTA(Over-The-Air)コンプライアンス推進が、ハードウェアループの採用を広げる要因となっています。サプライヤーは、高忠実度ソルバー、クラウド提供型HIL-as-a-Service(HILaaS)、およびこれまでサイロ化されていたツールチェーンを統合するミドルウェアを通じて差別化を図っています。エンジニアリング人材の不足を補うため、インテグレーター、トレーナー、マネージドテストプロバイダーがサービスを提供しており、サービス収益はハードウェアを上回るペースで成長しています。MHz帯域のFPGAリグに対する設備投資の高さや、リアルタイムプロセッサの専門家の不足は市場の勢いを抑制するものの、従量課金モデルや低コストのスターターキットの登場を促進しています。

# 主要な市場動向と洞察

市場を牽引する要因:

1. EV高電圧e-パワートレイン検証の必要性(CAGRへの影響:+2.1%): プレミアムEVプラットフォームが800Vで動作するようになり、従来のテストベンチはアークフラッシュや熱暴走のリスクに直面しています。欧州のOEMは、バッテリー、インバーター、モーターモデルを組み合わせたマルチチャネルHILリグを展開し、リアルタイムで故障注入を行いながらコントローラーをストレス試験しています。ナノ秒レベルのスイッチングと電気熱結合にはFPGAアクセラレーションソルバーが必要であり、小規模サプライヤーもこの機能を商業化して市場シェアを獲得しています。

2. OTAソフトウェアアップデートコンプライアンス試験の急増(CAGRへの影響:+1.8%): 北米の規制により、メーカーはリモートパッチが安全性やサイバーセキュリティの脆弱性を悪化させないことを証明する義務があります。ValeoのクラウドネイティブHILaaSは、仮想化されたECU全体で数千のアップデート組み合わせを決定論的な遅延で再生することを可能にし、設備投資を削減し、FPGAプログラグラマーの不足を補うのに役立っています。

3. 安全性が重要なADAS/AD規制要件(CAGRへの影響:+1.6%): UNECEのADSに関するグローバル技術規制は、シミュレーション、テストトラック、公道での結果を多柱検証スタックに組み込んでいます。HILはこのスタックの要であり、エンジニアが合成センサーフィードを注入し、GNSSデータを偽装し、交通状況では危険なエッジケースの物理をモデル化することを可能にします。

4. パワーエレクトロニクスSiC/GaNモジュールの急速な採用(CAGRへの影響:+1.4%): SiCトラクションインバーターとGaN充電器はMHz帯域でスイッチングするため、従来のCPUベースのベンチでは対応できません。Pleximなどのサプライヤーは、デバイスを焼損することなく制御ループをデバッグできる5ナノ秒分解能のソルバーを発売しました。

5. 産業機器におけるデジタルツインの台頭(CAGRへの影響:+1.2%):

6. 再生可能マイクログリッドコントローラー最適化(CAGRへの影響:+0.9%):

市場を抑制する要因:

1. HIL統合のためのリアルタイムプロセッサ人材の不足(CAGRへの影響:-1.2%): FPGA設計、決定論的OSチューニング、マルチドメインモデリングを要求する求人が、人材供給を上回っています。ベンダーはドラッグ&ドロップGUIやAI支援の自動コーディングを導入して学習曲線を平坦化していますが、複雑な物理ケースには依然として深い専門知識が必要です。

2. MHz帯域スイッチング用FPGAベースシステムの設備投資の高さ(CAGRへの影響:-0.9%): ハイエンドのベンチは、アンプ、ラック、ライセンスを含めると0.5百万米ドルを超えることがあり、新興経済国の中小企業にとっては障壁となります。従量課金制のクラウドベンチは参入を容易にしますが、セキュリティとレイテンシーの問題がパワー段ハードウェア結合での使用を制限しています。

3. 超高電圧(>1kV)エミュレーションにおける信頼性の懸念(CAGRへの影響:-0.7%):

4. ベンダーツールチェーンの相互運用性の断片化(CAGRへの影響:-0.5%):

# セグメント分析

* タイプ別:クローズドループHILが勢いを増す

* 2024年にはオープンループベンチがハードウェアループ市場の60.3%を占めました。これは、そのシンプルさと低い導入コストによるものです。

* 一方、クローズドループプラットフォームは、自律走行、航空宇宙の飛行制御、高周波パワーエレクトロニクスプロジェクトが双方向ダイナミクスを要求するため、8.2%のCAGRで拡大しています。デジタルツインの共同シミュレーションがプラントレベルの状態をECUにフィードバックし、リアリズムを高めているため、クローズドループリグに割り当てられる市場規模は着実に増加すると予測されています。

* コンポーネント別:サービス部門が急速な成長を経験

* I/O、信号調整、計算エンジンを含むハードウェアは、2024年の収益の55%を維持しました。マルチMHzアンプへの多額の設備投資がその優位性を確立しています。

* しかし、サービスは10.1%のCAGRで成長しており、インテグレーターがベンチをDevOpsパイプライン、クラウドオーケストレーション、サイバーセキュリティワークフローに組み込んでいます。ドメインエンジニアの不足により、企業はValeoのAWSホスト型ラボに代表されるターンキーHIL-as-a-Serviceに移行し、夜間の回帰テストをアウトソースしています。

* エンドユーザー産業別:エネルギー・電力部門が急増

* 自動車は、ADASと電動化の複雑さにより、2024年のハードウェアループ市場シェアの45.7%を占めました。航空宇宙・防衛がフライバイワイヤとレーダー検証ワークロードでそれに続きます。

* エネルギー・電力部門は、規模は小さいものの、公益事業者が変電所をデジタル化し、マイクログリッドを展開するにつれて、9.6%のCAGRで加速しています。再生可能エネルギーの断続性により、EMSアルゴリズムはPV、風力、蓄電をリアルタイムで調整する必要があり、HILベンチはこれらのコントローラーをグリッドコードの偶発事象に対してストレステストし、試運転リスクを削減します。

* モデルの複雑さ別:高忠実度システムが力強い成長を示す

* 詳細とコストのバランスをとる中忠実度ベンチは、2024年の収益の48.9%を占めました。

* しかし、高忠実度プラットフォームは、SiC/GaNコンバーター、メガワット級ドライブ、グリッド形成インバーターがナノ秒精度の過渡現象捕捉を必要とするため、9.8%という最も急なCAGRを記録しています。プラントレベルのベンチに関連するハードウェアループ市場規模は拡大すると予想されますが、設備投資のハードルは依然として残っています。

# 地域分析

* 欧州: 2024年には世界の収益の32.4%を維持しました。これは、Euro NCAP主導の安全アップグレード、強力なティア1クラスター、および堅牢な検証を義務付けるEU CCAMロードマップに支えられています。高電圧EVの採用は、バッテリー熱およびインバーターベンチに対する安定した需要を確保し、航空宇宙大手は飛行制御シミュレーターの注文を増やしています。

* 北米: 2番目に大きな市場です。コネクテッドカーシミュレーションへの連邦政府の資金提供と厳格なOTAサイバーセキュリティ規制がベンチの利用を促進しています。クラウドハイパースケーラーは、HIL向けの低遅延ストリーミングプロトコルを共同開発しており、サービス主導の消費への地域の傾倒を強化しています。

* アジア太平洋: 最も速い8.3%のCAGRを記録しています。中国のEV輸出の急増、日本のロボット工学のリーダーシップ、韓国の半導体技術の深さが需要を活性化しています。政策立案者は国境を越えたAVパイロットゾーンを支援し、共通の安全検証ツールチェーンを義務付けています。

# 競争環境

ハードウェアループ市場は中程度の集中度を示しており、dSPACE、National Instruments、MathWorksが欧州と北米で強力な地位を占め、OPAL-RTとRTDSが電力システムニッチで優位に立っています。戦略的提携が差別化を形成しており、例えばRohde & SchwarzはIPG Automotiveと提携し、レーダーHILをシナリオシミュレーターに重ね合わせ、参入障壁を高めています。サプライヤーは、SIL、HIL、PHILステージを単一のCI/CDパイプラインに統合するオーケストレーションミドルウェアを導入しており、これはソフトウェア定義車両プログラムにとって重要な機能です。

クラウド配信は従来のボックス販売を破壊しています。ValeoのAWS提供やOPAL-RTのPHIL Primeサービスは、導入の敷居を下げる一方で顧客をベンダーエコシステムにロックするサブスクリプションエコノミクスを示しています。人材不足はインテグレーターにターンキーデリバリーを促し、競争はハードウェアの仕様書からサービスの品質へと移行しています。

新規参入企業はニッチな卓越性で対抗しています。FPGAソルバーハウスは5ナノ秒のタイムステップを商業化し、GNSS専門のaiMotiveは衛星ナビゲーションスプーフィングとドライブトレインHILを融合させ、PleximのNanostepは設計者のリーチを広げています。より大きなプレーヤーがポートフォリオのギャップを埋め、成長するハードウェアループ市場でのシェアを確保するために、ソルバーIPやサービス企業を買収する可能性も残されています。

主要な業界リーダー:

The MathWorks, Inc.、dSPACE GmbH、ETAS、Vector Informatik GmbH、Qualcomm Technologies, Inc.

# 最近の業界動向

* 2025年5月: OPAL-RT Technologiesが再生可能エネルギーアプリケーション向けのPHIL Prime Test Benchを発表しました。

* 2025年4月: Rohde & SchwarzとIPG Automotiveが統合型レーダーHILソリューションを発売しました。

* 2025年3月: Advantechが精密ナビゲーションシステム向けのNVIDIA搭載HILサーバーを発表しました。

* 2025年1月: ValeoとAWSがソフトウェア定義車両向けのHILaaSを導入しました。

本レポートは、ハードウェア・イン・ザ・ループ(HIL)市場の詳細な分析を提供しています。HIL市場は、自動車、航空宇宙、電力、産業システムにおける組み込み制御ソフトウェアを検証するために、リアルタイムシミュレーションコンピューターと物理的な入出力インターフェースを組み合わせた商用プラットフォームとして定義されています。本調査では、オープンループおよびクローズドループのHILシステム、関連するリアルタイムプロセッサ、信号調整カード、およびシステムレベルの統合サービスを対象としています。純粋なソフトウェアのみのモデル・イン・ザ・ループ(MIL)ツールやリアルタイム共同シミュレーション機能を持たない汎用テストベンチは対象外です。

HIL市場は、2025年には0.71億米ドル、2030年には1.04億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.93%と見込まれています。

市場を牽引する主要因としては、以下の点が挙げられます。

* 欧州主導でEV高電圧e-パワートレインの検証ニーズが高まっていること。

* 北米におけるOTA(Over-The-Air)ソフトウェアアップデートの適合性試験の急増。

* アジアおよび欧州での安全性が重要なADAS(先進運転支援システム)/AD(自動運転)に関する規制要件の強化。

* パワーエレクトロニクスにおけるSiC(炭化ケイ素)/GaN(窒化ガリウム)モジュールの急速な採用。これらのデバイスはMHz周波数でスイッチングするため、ナノ秒分解能のソルバーを備えたFPGAベースのHILベンチが必要とされています。

* 北欧およびDACH地域における産業機器分野でのデジタルツインの台頭。

* 中東での再生可能マイクログリッドコントローラーの最適化ニーズ。

一方で、市場の成長を阻害する要因としては、以下の点が指摘されています。

* HIL統合に必要なリアルタイムプロセッサの専門人材の不足。

* MHz帯スイッチングに対応するFPGAベースシステムの高コスト。

* 超高電圧(1kV以上)エミュレーションにおける信頼性確保の懸念。

* ベンダーツールチェーンの断片化と相互運用性の課題。

市場は、タイプ、コンポーネント、エンドユーザー産業、モデル複雑度、および地域に基づいて詳細にセグメント化されています。

* タイプ別: オープンループHILとクローズドループHILに分類されます。

* コンポーネント別: ハードウェア(信号調整、パワーステージ、FPGA/CPU、I/O)、ソフトウェア(リアルタイムOS、モデリングツール、可視化)、およびサービス(統合、トレーニング、メンテナンス)に分けられます。統合の複雑さとリアルタイムプロセッサの専門家不足により、サービス部門は年率10.1%のCAGRで最も速く成長しています。

* エンドユーザー産業別: 自動車、航空宇宙・防衛、エレクトロニクス・半導体、産業機器・ロボティクス、エネルギー・電力(再生可能エネルギー、マイクログリッド)、研究・教育が含まれます。エネルギー・電力分野は、マイクログリッドや再生可能エネルギー統合プロジェクトにおける複雑なコントローラー検証の必要性から、年率9.6%で最も速い成長を示しています。

* モデル複雑度別: 低忠実度(コントローラーレベル)、中忠実度(システムレベル)、高忠実度(パワーステージを含むプラントレベル)に分類されます。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカに区分されます。欧州は、厳格な車両安全規制と自動車OEMおよびティア1サプライヤーの密集により、2024年の収益の32.4%を占め、HIL導入をリードしています。

競争環境においては、The MathWorks, Inc.、dSPACE GmbH、NATIONAL INSTRUMENTS Corp.、ETAS GmbH、Vector Informatik GmbH、Siemens Digital Industries Software、OPAL-RT Technologies Inc.、Speedgoat GmbH、Typhoon HIL Inc.、Bosch Global Software Technologies Pvt Ltd、Keysight Technologies, Inc.、AVL List GmbH、Infineon Technologies AG、Microchip Technology Inc.、Rohde and Schwarz GmbH and Co KG、Konrad Technologies GmbH、Plexim AG、NVIDIA Corp.、Hitachi Astemo Ltd.など、多数の主要ベンダーが存在します。レポートでは、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが提供されています。

本調査は、HILベンチエンジニア、テストシステムアーキテクト、地域販売業者への構造化インタビューによる一次調査と、公開情報に基づく二次調査を組み合わせて実施されました。市場規模の算出と予測は、電気自動車の生産台数などに基づいたトップダウンアプローチと、主要ベンダーからの出荷台数に基づいたボトムアップアプローチを併用し、多変量回帰予測モデルを用いて行われています。データは、二段階のピアレビューと独立した指標との比較による検証プロセスを経て、毎年更新されており、その信頼性が確保されています。

レポートでは、市場における未開拓の領域や満たされていないニーズの評価も行われており、今後の市場成長の機会が特定されています。機能安全要件の増加、高電圧EVシステム、OTAアップデートのコンプライアンス、SiC/GaNパワーデバイスの使用が、HIL市場の需要をさらに高めると予測されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 EV高電圧e-パワートレイン検証の必要性(欧州主導)

- 4.2.2 OTAソフトウェアアップデート適合性試験の急増(北米)

- 4.2.3 安全性が重要なADAS/AD規制要件(アジアおよび欧州)

- 4.2.4 パワーエレクトロニクスSiC/GaNモジュールの急速な採用

- 4.2.5 産業機器におけるデジタルツインの台頭(北欧およびDACH地域)

- 4.2.6 再生可能エネルギーマイクログリッドコントローラーの最適化(中東)

- 4.3 市場抑制要因

- 4.3.1 HIL統合のためのリアルタイムプロセッサ人材の不足

- 4.3.2 MHz帯域スイッチング向け資本集約型FPGAベースシステム

- 4.3.3 超高電圧(1 kV以上)エミュレーションにおける信頼性の懸念

- 4.3.4 分断されたベンダーツールチェーンの相互運用性

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの競争要因分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 オープンループHIL

- 5.1.2 クローズドループHIL

- 5.2 コンポーネント別

- 5.2.1 ハードウェア(信号調整、パワーステージ、FPGA/CPU、I/O)

- 5.2.2 ソフトウェア(リアルタイムOS、モデリングツール、可視化)

- 5.2.3 サービス(統合、トレーニング、メンテナンス)

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙・防衛

- 5.3.3 エレクトロニクス・半導体

- 5.3.4 産業機器・ロボット

- 5.3.5 エネルギー・電力(再生可能エネルギー、マイクログリッド)

- 5.3.6 研究・教育

- 5.4 モデルの複雑さ別

- 5.4.1 低忠実度(コントローラーレベル)

- 5.4.2 中忠実度(システムレベル)

- 5.4.3 高忠実度(パワーステージ付きプラントレベル)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 The MathWorks, Inc.

- 6.4.2 dSPACE GmbH

- 6.4.3 NATIONAL INSTRUMENTS Corp.

- 6.4.4 ETAS GmbH

- 6.4.5 Vector Informatik GmbH

- 6.4.6 Siemens Digital Industries Software

- 6.4.7 OPAL-RT Technologies Inc.

- 6.4.8 Speedgoat GmbH

- 6.4.9 Typhoon HIL Inc.

- 6.4.10 Bosch Global Software Technologies Pvt Ltd

- 6.4.11 Keysight Technologies, Inc.

- 6.4.12 AVL List GmbH

- 6.4.13 Infineon Technologies AG

- 6.4.14 Microchip Technology Inc.

- 6.4.15 Rohde and Schwarz GmbH and Co KG

- 6.4.16 Konrad Technologies GmbH

- 6.4.17 Plexim AG

- 6.4.18 Typhoon HIL Inc.

- 6.4.19 NVIDIA Corp.

- 6.4.20 Hitachi Astemo Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハードウェアループとは、ソフトウェアによる制御を介さずに、特定の処理をハードウェアレベルで繰り返し実行する機構を指します。これは、CPUの命令セット、FPGAやASICといったカスタムロジック、あるいは専用のアクセラレータなどに実装され、ソフトウェアによるループ処理と比較して、はるかに高速かつ決定論的、そして低消費電力で反復処理を実現することを目的としています。リアルタイム性が求められるシステムや、大量のデータを効率的に処理する必要があるアプリケーションにおいて、その真価を発揮します。

この技術の核心は、繰り返し実行される一連の操作を、プロセッサのレジスタやメモリへのアクセス、条件分岐といったオーバーヘッドを最小限に抑えながら、専用の回路で直接処理することにあります。これにより、ソフトウェアループで発生する命令フェッチ、デコード、実行、そしてループカウンタの更新や条件判定といったサイクルを大幅に削減し、処理のスループットを劇的に向上させることが可能になります。

種類

ハードウェアループには、その実装形態によっていくつかの種類があります。

第一に、CPU内部のマイクロコードや特殊命令セットによるループです。多くのDSP(デジタルシグナルプロセッサ)や一部のマイクロコントローラには、ゼロオーバーヘッドループと呼ばれる機能が搭載されています。これは、ループの開始と終了アドレス、繰り返し回数を専用のレジスタに設定するだけで、CPUがソフトウェアの介入なしに指定された回数だけ命令ブロックを繰り返し実行するものです。また、SIMD(Single Instruction, Multiple Data)命令セット(例:SSE, AVX)も、複数のデータに対して同じ演算を並列に実行することで、実質的にハードウェアレベルでの反復処理を実現しています。

第二に、FPGAやASICといったカスタムハードウェアによるループです。これは、特定のアルゴリズムやデータフローを直接ハードウェア回路として設計し、その中で繰り返し処理を実装するものです。例えば、画像処理におけるフィルタリングや、通信プロトコルの処理など、固定された処理を高速に実行するために、ステートマシンやパイプライン処理を組み合わせた専用のロジックが構築されます。高位合成(HLS: High-Level Synthesis)ツールを用いることで、C/C++などの高レベル言語で記述されたソフトウェアループから、効率的なハードウェアループを自動的に生成することも可能です。

第三に、専用アクセラレータ内部のループ機構です。AI推論チップや画像処理ユニット(GPU)、ネットワークプロセッサなど、特定の用途に特化したアクセラレータは、その内部に大量の並列処理ユニットや、データフローを最適化するためのハードウェアループを内蔵しています。例えば、ニューラルネットワークの畳み込み演算や行列積演算は、本質的に膨大な数の繰り返し計算であり、これを効率的に実行するために、専用のハードウェアループが設計されています。

用途

ハードウェアループは、その高速性、決定論性、低消費電力性から、多岐にわたる分野で活用されています。

* デジタル信号処理(DSP): 音声処理、画像処理、無線通信などにおいて、FIR/IIRフィルタリング、FFT(高速フーリエ変換)、畳み込み演算といった、膨大な数の乗算・加算を伴う反復処理に不可欠です。

* リアルタイム制御システム: モーター制御、ロボット制御、産業用オートメーションなど、厳密な時間制約の中で繰り返しフィードバック制御を行う必要があるシステムで、その決定論的な特性が重宝されます。

* 画像・映像処理: 高解像度化、高フレームレート化が進む中で、ピクセル単位のフィルタリング、圧縮・伸長、特徴抽出といった処理を高速に実行するために、ハードウェアループが活用されます。

* 組み込みシステム: 低消費電力で高性能な処理が求められるIoTデバイスやウェアラブルデバイスにおいて、センサーデータの取得・処理、通信プロトコルの実装などに利用されます。

* 人工知能(AI)/機械学習(ML): 特に推論フェーズにおいて、ニューラルネットワークの層ごとの演算(行列積、畳み込み)は、ハードウェアループによって大幅に高速化され、エッジデバイスでのAI実装を可能にしています。

* 暗号処理: 暗号化・復号化アルゴリズムは、ビット単位の複雑な繰り返し演算を伴うため、ハードウェアループによる高速化がセキュリティシステムの性能向上に寄与します。

関連技術

ハードウェアループの実現と最適化には、様々な関連技術が深く関わっています。

* FPGA(Field-Programmable Gate Array): プログラマブルなロジックデバイスであり、カスタムのハードウェアループを柔軟に実装・検証するのに適しています。

* ASIC(Application-Specific Integrated Circuit): 特定の用途に特化した集積回路であり、大量生産される製品において、最高の性能と電力効率を持つハードウェアループを実現するために用いられます。

* DSP(Digital Signal Processor): 信号処理に特化したプロセッサであり、乗算器・累積器(MACユニット)やゼロオーバーヘッドループ、巡回バッファなどのハードウェア機構を内蔵し、効率的なハードウェアループ実行をサポートします。

* 高位合成(HLS: High-Level Synthesis): C/C++などの高レベル言語で記述されたアルゴリズムから、FPGAやASIC向けのハードウェア記述言語(HDL)を自動生成する技術です。これにより、ソフトウェア開発者がハードウェア設計の専門知識なしに、効率的なハードウェアループを実装できるようになります。

* 並列処理・パイプライン処理: ハードウェアループの性能を最大限に引き出すためのアーキテクチャ技術です。複数の演算を同時に実行したり(並列処理)、処理を段階に分割して連続的に実行したりする(パイプライン処理)ことで、スループットを向上させます。

* RISC-Vカスタム命令拡張: オープンソースの命令セットアーキテクチャであるRISC-Vは、ユーザーが独自のカスタム命令を追加できる柔軟性を持っています。これにより、特定の繰り返し処理を高速化するためのハードウェアループを命令セットとして組み込むことが可能になります。

市場背景

現代の技術市場において、ハードウェアループの重要性はかつてないほど高まっています。その背景には、いくつかの主要なトレンドがあります。

第一に、ムーアの法則の限界です。汎用CPUのクロック周波数向上による性能向上は鈍化しており、さらなる性能向上には、特定のタスクに特化したアクセラレータやカスタムハードウェアの活用が不可欠となっています。ハードウェアループは、この専門化されたハードウェアの中核をなす要素です。

第二に、AI/MLの爆発的な普及です。特にエッジデバイスでのAI推論の需要が高まる中、限られた電力とリソースで高性能なAI処理を実現するためには、ニューラルネットワークの膨大な繰り返し演算を効率的に実行するハードウェアループが不可欠です。AIアクセラレータ市場の成長は、ハードウェアループ技術の進化を強く牽引しています。

第三に、IoTデバイスの増加とリアルタイム処理の要求です。センサーデータのリアルタイム解析、低遅延な制御、そしてバッテリー駆動デバイスにおける低消費電力化は、ハードウェアループが提供する高速性、決定論性、効率性によって支えられています。

第四に、高位合成(HLS)ツールの進化です。HLSの普及により、ハードウェア設計の敷居が下がり、ソフトウェアエンジニアでも効率的なハードウェアループを設計・実装できるようになりました。これにより、特定用途向けのカスタムハードウェア開発が加速しています。

将来展望

ハードウェアループ技術は、今後も様々な進化を遂げ、より広範な分野でその価値を高めていくと予想されます。

まず、より高度な自動化と最適化が進むでしょう。HLSツールはさらに賢くなり、開発者が記述した高レベルなアルゴリズムから、より効率的で電力消費の少ないハードウェアループを自動的に生成できるようになります。これにより、ハードウェア設計の専門知識がなくても、高性能なカスタムアクセラレータを開発できる環境が整っていくでしょう。

次に、適応型・再構成型ハードウェアとの融合が加速します。FPGAのような再構成可能なハードウェア上で、実行時にワークロードに応じてハードウェアループの構造を動的に変更する技術が進化する可能性があります。これにより、多様なタスクに対して最適な性能と効率を提供できるようになります。

また、エッジAIにおけるさらなる進化が期待されます。超低消費電力で高性能なAI推論を実現するため、ハードウェアループはより小型化、高効率化され、バッテリー駆動の極小デバイスにもAI機能を搭載できるようになるでしょう。

さらに、セキュリティ分野での活用も進むと見られます。暗号処理の高速化だけでなく、サイドチャネル攻撃への耐性を持つセキュアなハードウェアループの実装が研究され、より安全な情報処理基盤の構築に貢献する可能性があります。

最終的に、ハードウェアループは、汎用プロセッサの性能限界を補完し、特定のアプリケーションに最適化されたコンピューティング環境を構築するための、不可欠な要素としてその地位を確立していくでしょう。ソフトウェアとハードウェアの境界が曖昧になり、それぞれの利点を最大限に引き出す「ソフトウェア定義ハードウェア」の時代において、ハードウェアループは性能と効率の鍵を握る技術であり続けると考えられます。