ハードウェアセキュリティモジュール市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ハードウェアセキュリティモジュール市場レポートは、展開タイプ(オンプレミス、クラウドHSM、ハイブリッドHSM)、タイプ(汎用、決済、クラウド/ホスト型など)、アプリケーション(決済処理、鍵管理など)、エンドユーザー(BFSI、政府、ヘルスケアなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハードウェアセキュリティモジュール(HSM)市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概況

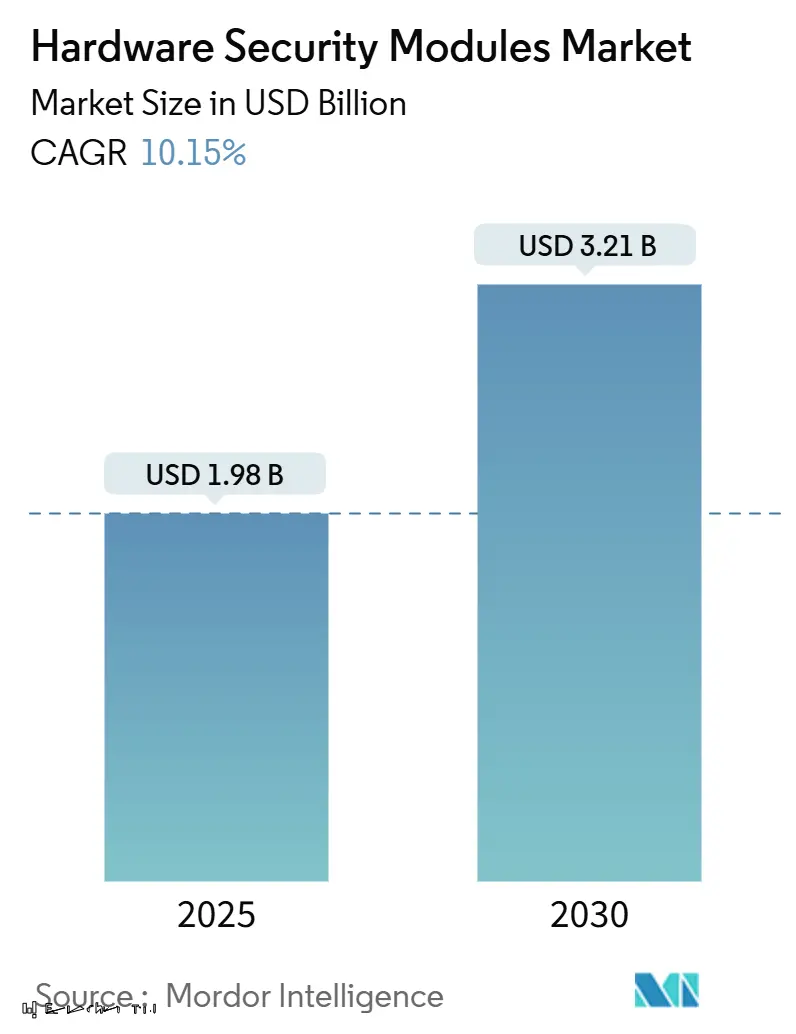

ハードウェアセキュリティモジュール(HSM)市場は、2025年には19.8億米ドルに達し、2030年には32.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.15%が見込まれています。この成長は、量子後暗号の採用拡大、クラウド移行の加速、即時決済インフラの展開、そしてMiCA(Markets in Crypto-Assets)規制による暗号資産カストディ要件の高まりなど、様々な要因によって推進されています。

地域別に見ると、北米が初期の規制導入により市場を牽引していますが、アジア太平洋地域がハイパースケーラーによる主権鍵管理プラットフォームの現地化を背景に、最も急速な成長を遂げると予測されています。一方で、FIPS 140-3チップの供給制約がリードタイムと価格を押し上げ、購入者は既存ベンダーとの複数年契約を締結する傾向にあります。また、クラウドHSMサービスは中小企業へのアクセスを民主化し、従来の機器販売を補完するサブスクリプションベースの収益源を創出しています。

# 2. 主要なレポートのポイント

* 展開タイプ別: 2024年にはオンプレミス型アプライアンスがHSM市場シェアの72.6%を占めましたが、クラウドHSMは2030年までに10.9%のCAGRで成長すると予測されています。

* タイプ別: 2024年には汎用ユニットが収益シェアの60.1%を占め、クラウドホスト型HSMが11.0%のCAGRで最速のセグメントとなっています。

* アプリケーション別: 2024年には決済処理がHSM市場規模の38.5%を占め、ブロックチェーンおよび暗号通貨カストディは10.4%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年にはBFSI(銀行・金融サービス・保険)セクターが需要の34.3%を占め、クラウドサービスプロバイダーは2030年までに最高の11.3%のCAGRを記録すると見込まれています。

* 地域別: 2024年には北米がHSM市場の37.6%のシェアを占め、アジア太平洋地域は2030年までに12.5%のCAGRを記録すると予測されています。

# 3. グローバルHSM市場のトレンドと洞察

3.1. 推進要因(Drivers)

HSM市場の成長を加速させる主な要因は以下の通りです。

* 量子後コンプライアンス期限の加速(北米・ヨーロッパ):

NISTが2024年に3つの量子後アルゴリズムを確定したことで、連邦機関や規制対象産業全体で強制的な移行が始まりました。企業は移行期間中にML-KEM、ML-DSA、SLH-DSAをサポートするためにデュアル暗号スタックを維持する必要があり、処理負荷の増加とアプライアンスの更新サイクル加速につながっています。NSAのCommercial National Security Algorithm Suite 2.0は、ミッションクリティカルなシステムに対し、2035年よりかなり前に量子耐性プリミティブを採用することを義務付けており、計画期間を短縮しています。2024年4月にはThales Lunaが初のFIPS 140-3レベル3認定HSMとなり、早期導入企業に調達上の優位性をもたらしました。「今収穫し、後で解読する」という脅威モデルは、特に数十年間の機密性を保証する必要がある組織にとって、緊急性をさらに高めています。

* ハイパースケーラーのクラウドネイティブな鍵管理の隆盛(APAC中心):

Google Cloud、Microsoft Azure、AWSは現在、マルチテナント環境にFIPS検証済みハードウェアを組み込んでおり、顧客が自社の鍵を持ち込みながら国内のデータレジデンシー規則を満たすことを可能にしています。MarvellのLiquidSecurityボードは、ハイパースケーラーのスループット目標を満たすために毎秒100万回の操作を提供します。シンガポールのPDPAや日本のサイバーセキュリティガイドラインなどの国家フレームワークは、ローカライズされたインスタンスを要求しており、地域固有の容量展開を刺激しています。インドネシアのKrom Bankのような金融サービスの新興企業は、マネージドCloudHSMを活用して、暗号制御を維持しながらデジタルバンキングの立ち上げを加速させています。これらの展開は、アジア太平洋地域のHSM市場を大幅に拡大しています。

* 即時決済インフラによる決済HSMの採用促進(南北アメリカ):

米国のFedNowやヨーロッパのSEPA Instantはリアルタイム決済を義務付けており、メッセージ検証に厳格なミリ秒レベルの遅延要件を課しています。Futurexの決済HSMは2024年に毎秒50,000回以上の操作を達成し、決済プロセッサが現在要求する性能閾値を示しています。PSD2はヨーロッパ全体で強力な顧客認証を要求しており、PCI認定のネットワーク接続型アプライアンスの必要性を強化しています。Thales payShield Cloudは、祝祭日やプライムデーの取引量急増に対応するためのサブスクリプションアクセスを導入しています。これらの動向は、取引量の多いエコシステムにおけるHSM市場の軌道を上昇させています。

* MiCA規制によるEUでのFIPS HSM需要:

MiCAフレームワークは2024年12月に発効し、暗号資産サービスプロバイダーに対し、FIPS 140-2レベル3以上のモジュール内に秘密鍵を保管することを義務付けています。BaFinもその実施通達でこの立場を繰り返し、ARTおよびEMT事業者に回復力のための冗長なハードウェアクラスターの実装を義務付けています。したがって、取引所は、高頻度取引の遅延を損なうことなくコンプライアンスを維持するために、マルチリージョンHSMグリッド内でしきい値署名スキームを構築しています。PCI DSSとの重複は、カードとブロックチェーンの両方のワークロードを処理できるハイブリッドデバイスの需要を喚起し、ヨーロッパの金融インフラ全体でHSM市場の機会をさらに拡大しています。

* 自動車UNECE R155指令による組み込みHSM IPの推進:

自動車業界におけるUNECE R155指令は、コネクテッドカーのサイバーセキュリティ要件を定めており、これにより組み込みHSM IPがドメインコントローラーに統合される動きが加速しています。これは、オンチップ設計のHSM市場規模を拡大する要因となっています。

* マルチテナントHSM-as-a-Serviceの収益化:

HSM-as-a-Serviceモデルは、複数のテナントがHSMリソースを共有できるため、中小企業にとってコスト効率が高く、アクセスしやすいソリューションを提供します。これにより、HSMの利用が広がり、サブスクリプションベースの収益プールが拡大しています。

3.2. 抑制要因(Restraints)

HSM市場の成長を妨げる可能性のある主な要因は以下の通りです。

* FIPS 140-3チップの不足:

FIPS 140-3テストベクトルを満たすセキュアプロセッサを製造できるファウンドリはごくわずかであるため、半導体容量は依然として制約されています。SK HynixとMicronは2025年までのHBM割り当てのほとんどを完売しており、HSMメーカーは供給を制限し、価格を上げることを余儀なくされています。認証には、長時間のゼロ化およびタンパー応答検証が含まれるため、新しいテープアウトが遅れ、既存サプライヤーへの依存が強化されます。したがって、小規模な新規参入企業はリードタイムの延長に直面し、HSM市場の経済は事前にウェハーを確保しているベンダーに有利に働いています。

* レガシーPKIからクラウドへの移行の複雑さ:

数十年前の証明書階層を持つ企業は、独自の鍵フォーマット、断片化された信頼アンカー、およびリフト&シフトアプローチに抵抗する特注の認証フローに苦慮しています。並行CA運用は、移行中のコストを膨らませ、監査リスクを高めます。Paddy Power BetfairのVault展開は、発行パイプラインを自動化するために必要なエンジニアリングの抜本的改革を浮き彫りにしました。クラウド暗号化におけるスキル不足はプロジェクトを長期化させ、短期的なHSM業界の拡大を抑制しています。

* セキュアメモリの価格高騰(LATAM):

セキュアメモリの価格高騰は、特にラテンアメリカの中小企業(SMB)にとって、HSM導入の障壁となる可能性があります。これは、新興市場への波及効果も懸念されます。

* 国境を越えた暗号法規制の断片化(例:中国MLPS 2.0):

中国のMLPS 2.0(Multi-Level Protection Scheme 2.0)のような国境を越えた暗号法規制の断片化は、グローバル企業が複数の地域でHSMソリューションを展開する際の複雑さを増し、市場の成長を長期的に抑制する可能性があります。

# 4. セグメント分析

4.1. 展開タイプ別:オンプレミス制御とクラウド加速

オンプレミス型アプライアンスは、防衛、銀行、重要インフラ事業者が必要とする鍵の直接制御を提供するため、2024年にはHSM市場シェアの72.6%を維持しました。多くの企業は、主権データ要件を満たすために、データセンター内に信頼の根源を保持しています。しかし、ハイパースケーラーがFIPS検証、可用性SLA、APIファーストの消費を保証するにつれて、クラウドHSMのサブスクリプションは10.9%のCAGRで拡大しています。このハイブリッドアプローチは、組織が移行期間中にデュアルフットプリントを運用することが多いため、HSM市場規模を拡大しています。

マネージドサービスは、設備投資と更新リスクを低減し、以前はソフトウェアキーストアに依存していたスタートアップや中堅銀行を惹きつけています。エッジコンピューティングは別の層を追加し、5G境界でローカル暗号化を強制しながらポリシーを中央で同期する分散型クラスターを促しています。ベンダーは、DevSecOpsチームがKubernetesポッドからハードウェアサービスを呼び出せるように、コンテナベースのコネクタを出荷することでこれに対応しています。予測期間中、大規模な規制対象ワークロードはプライベートラック内に留まるものの、支出はサブスクリプションモデルに傾くと予想されます。第2世代の展開戦略では、HSM機能をスマートファクトリーのユースケース、コネクテッドカーの更新署名、都市全体の公共安全ネットワークをサポートするマイクロデータセンターにバンドルしています。

4.2. タイプ別:汎用リーダーシップとサービス主導の専門化

汎用ユニットは、PKIルート保護、コード署名、トークン化、データベース暗号化を単一のシャーシで処理できるため、2024年には収益の60.1%を占めました。そのアルゴリズムの俊敏性は、長期にわたる重複期間中にRSA/ECCと格子ベースのプリミティブの両方を要求する量子後移行にとって不可欠です。一方、クラウドホスト型HSMは、ハイパースケーラーの従量課金制と均一な地域展開に支えられ、11.0%のCAGRを示しています。決済クラスのHSMはPCI DSSにとって不可欠ですが、ベンダーはチップの制約下で在庫を最適化するために、決済用と汎用ファームウェアを共有ボードに組み込んでいます。

コンテナ化されたプラグインは、PKCS#11呼び出しをRESTインターフェースに変換し、開発者が低レベルのドライバーを学習することなく、マイクロサービスからセキュアな鍵操作を要求できるようにします。AIモデルのシーリングに特化したシリコンも登場しており、Fortanixは機密コンピューティングエンクレーブとHSMオーケストレーションを統合し、静止時および推論時の機械学習資産を保護しています。

4.3. アプリケーション別:決済の強みとブロックチェーンの勢い

決済処理は、リアルタイム決済、カード発行者の義務、強力な顧客認証義務がハードウェアバックアップ暗号化への揺るぎない依存を課しているため、2024年の需要の38.5%を占めました。即時決済クリアリングハウスは、専用の決済HSMのみが維持できるスループット数を指定しています。逆に、ブロックチェーンおよびデジタル資産カストディは、MiCAとトークン化された預金の機関投資家による採用に牽引され、10.4%のCAGRで最も急速に成長しているニッチ市場を構成しています。取引所は、地域ベースの災害復旧のために大陸全体に分散されたクラスターHSMファームを必要とする、マルチシグネチャ、しきい値ベースの鍵パラダイムに収束しています。

SSL/TLS終端、ソフトウェア部品表(SBOM)署名、ゼロトラストマイクロセグメンテーションは、汎用デバイスへの関心を再燃させ、IoT IDとセキュアファームウェアアップデートは新たなサブセグメントを開拓しています。UNECE R155に向けて取り組んでいる自動車OEMは、組み込みHSM IPブロックをドメインコントローラーに統合し、オンチップ設計のHSM市場規模を拡大しています。

4.4. エンドユーザー垂直別:BFSIコアとクラウドプロバイダーの急増

BFSI機関は、バーゼル、PCI、SWIFT CSCF、および地域のサイバーセキュリティ法規を遵守する必要があるため、2024年の支出の34.3%を占めました。高価値決済を支える財務業務やデジタルバンキング認証は、決定論的な鍵カストディに依存しており、アプライアンスの更新は役員レベルの優先事項となっています。それでも、クラウドサービスプロバイダーは、共有インフラストラクチャ内でのBYOK(Bring Your Own Key)制御に対する顧客の要求に牽引され、最も急激な11.3%のCAGRを示しています。ハイパースケーラーは、スロット密度とワットあたりの性能を最適化するためにシリコンベンダーとボードを共同設計し、それによってHSM市場の機会を捉えながらマージンプールを拡大しています。

政府および防衛機関は、機密ネットワーク用に認定ユニットを購入しており、量子耐性義務がタイムラインを前進させています。通信事業者は、SIM認証情報管理と合法傍受コンプライアンスのために、HSMクラスターを5Gコアスライスに組み込んでいます。インダストリー4.0に投資する製造業者は、チップレベルのセキュアエレメントとバックオフィスHSMオーケストレーターを組み合わせたデバイスID基盤を展開し、サプライチェーンの出所を強化しています。

# 5. 地域分析

5.1. 北米

北米は、FIPS 140-3の早期採用、連邦機関全体での量子安全指令、および3年サイクルでデバイスを更新する決済プロセッサの密集したクラスターのおかげで、2024年には世界のHSM市場シェアの37.6%を占めました。進行中の公共部門の近代化助成金とゼロトラストに関する大統領令は、安定した調達パイプラインを維持しています。カナダも財務省の近代化とオープンバンキングの規制に追随しており、メキシコはフィンテック企業がCoDiおよびSPEIの高速決済レールに接続するにつれて、低コストのクラウドHSMゲートウェイを要求し、新たな加速を示しています。

5.2. アジア太平洋

アジア太平洋地域は、ハイパースケーラーのデータセンター建設と、主権鍵体制を必要とするデジタルバンキングライセンスに支えられ、2030年までに最高の12.5%のCAGRを示しています。中国のMLPS 2.0は国内アルゴリズムの使用を義務付けており、NIST曲線と並行してSM2を運用できるデュアルスタックアプライアンスを強制しています。日本の自動車メーカーは、コネクテッドカーのサイバーセキュリティ規定を遵守するために組み込みIPを統合しており、インドのデータローカライゼーションポリシーは、銀行をAWSムンバイおよびGCPデリーゾーンでホストされる地域固有の鍵保管庫に向かわせています。ASEAN市場は相互運用可能なリアルタイム決済を実装しており、地域の銀行は、コンプライアンスを犠牲にすることなく取引あたりのコストを削減する共有サービスHSMユーティリティを採用しています。

5.3. ヨーロッパ

ヨーロッパは、MiCA、GDPR、PSD2によって形成される戦略的な市場です。ドイツの産業ミッテルシュタントは、工場が5G経由でOPC-UAを採用するにつれてIPを保護するためにオンプレミスHSMクラスターに投資しています。英国は、ブレグジット後の重要なデータ分類における相違に焦点を当てており、特注のアプライアンス認証を推進しています。フランスは、SecNumCloudのラベルの下でクラウドファーストの義務を拡大していますが、依然として認定されたハードウェア内にルート鍵を必要としています。リトアニアなどの東ヨーロッパのフィンテックハブは、パスポートを持つ暗号サービスプロバイダーを誘致するためにマルチテナントHSMグリッドを展開しています。これらの措置は、全体として、GDP成長率が鈍化しているにもかかわらず、大陸全体のHSM市場規模を押し上げています。

# 6. 競争環境

HSM市場は中程度に細分化されており、Thales、Utimaco、Entrustといった既存のリーダー企業は、継続的な認証サイクルと広範なソフトウェアエコシステム統合を通じて技術的優位性を維持しています。Thalesは、航空宇宙セキュリティの伝統を活かし、FIPS 140-3の早期検証を確保することで、防衛および重要インフラの入札における信頼性を強化しています。Utimacoは、自動車グレードのIPと開発者の参入障壁を下げる無料シミュレーターで差別化を図っています。Entrustは、150以上のアプリケーションコネクタを活用し、異種スタック全体での導入を容易にしています。

ハイパースケーラーはマネージドサービスを通じて市場に参入し、ローエンドハードウェアのマージンを圧縮しつつ、未開拓の中小企業を取り込むことで全体のTAM(Total Addressable Market)を拡大しています。戦略的買収はポートフォリオの統合を示しており、CyberArkは2024年にVenafiを15.4億米ドルで買収し、機械と人間のID管理を統合しました。

ベンダーは量子後対応を重視しており、ThalesとUtimacoは現在、ML-KEMとRSAを並行して実行し、後方互換性を維持するハイブリッド暗号ファームウェアを出荷しています。サプライチェーンのレジリエンスが重要な差別化要因として浮上しており、チップ不足が続く中、優先的なウェハー割り当てを持つ企業はより大規模なフレーム契約を確保しています。エッジAIセキュリティにおけるホワイトスペースの機会は、堅牢なサーバーに展開可能なコンテナ化されたHSMアプリを提供する新規参入企業を奨励しています。将来的には、データ使用中の保護が従来の暗号化と融合するにつれて、機密コンピューティングの融合が次の競争再編を引き起こすと予想されています。

# 7. 主要プレイヤー

HSM市場における主要なプレイヤーは以下の通りです。

* Thales Group

* Hewlett Packard Enterprise Development LP

* Eviden SAD (Atos Group)

* Utimaco Management Services GmbH

* Futurex

# 8. 最近の業界動向

* 2024年5月: Thalesは、Google Workspace向けのHSM中心の量子後保護を展示し、主権クラウドサービスにおける共同市場戦略を強調しました。

* 2025年4月: Fortanixは、機密コンピューティングエンクレーブ内でAIライフサイクル全体を保護するArmet AIをプレビューし、鍵管理を超えた包括的なデータ保護への拡大を示唆しました。

* 2025年1月: SEALSQは、MS600XプラットフォームでCommon Criteria EAL5+を達成し、VaultIC 408でFIPS 140-3テストに合格し、量子対応セキュアシリコンにおける地位を強化しました。

* 2024年8月: Microsoftは、Marvell LiquidSecurityボードをAzure Key Vaultに組み込み、ミッションクリティカルなワークロード向けに10万個の鍵ペアと毎秒100万回の操作を可能にしました。

このレポートは、ハードウェアセキュリティモジュール(HSM)の世界市場に関する詳細な分析を提供しています。HSMは、暗号鍵の生成、管理、安全な保存を行う物理デバイスであり、暗号化、復号化、認証、デジタル署名に利用されます。不正アクセス、サイバー攻撃、改ざんから機密データと暗号操作を保護し、高いレベルのセキュリティを確保します。銀行、政府、通信などの業界で、データの完全性、機密性、規制遵守のために広く使用されています。

本調査は、世界中の様々なメーカーによるHSMの販売およびサービスから生じる収益を追跡し、主要な市場パラメーター、成長要因、主要メーカー、およびマクロ経済要因の全体的な影響を分析しています。市場規模と予測は、展開タイプ、タイプ、アプリケーション、エンドユーザー業界、および地域別に詳細にセグメント化されています。

市場の主要な推進要因としては、2030年までに年間平均成長率(CAGR)10.15%を達成すると予測されています。主な要因は以下の通りです。

* ポスト量子暗号コンプライアンスの期限: これがHSMのリフレッシュを加速させています。

* APAC地域におけるハイパースケーラーのクラウドネイティブな鍵管理の急増: クラウドサービスの普及が需要を押し上げています。

* 即時決済システムの普及: 決済HSMの採用を促進しています。

* 暗号資産カストディに関するMiCA規制: EUにおけるFIPS HSMの需要を牽引しています。

* 自動車のUNECE R155規制: 組み込みHSM IPの導入を推進しています。

* マルチテナントHSM-as-a-Serviceの収益化: 新しいビジネスモデルが市場を活性化させています。

一方で、市場にはいくつかの阻害要因も存在します。

* FIPS 140-3チップの不足: セキュアファウンドリの生産能力の限界と長い検証サイクルが供給を制限し、アプライアンス価格の上昇につながっています。

* レガシーPKIからクラウドへの移行の複雑さ: 既存システムの移行が課題となっています。

* セキュアメモリの価格高騰: 中小企業に影響を与えています。

* 国境を越えた暗号関連法の断片化: 例えば中国のMLPS 2.0のような規制の多様性が市場の障壁となることがあります。

市場の動向を見ると、展開モデルではクラウドまたはホスト型HSMサービスが年間10.9%で最も急速に成長すると予測されており、組織がサブスクリプションモデルやハイパースケーラーによるマネージドサービスを好む傾向が背景にあります。アプリケーション別では、決済処理が2024年の総収益の38.5%を占め、最大のユースケースセグメントとなっています。地域別では、アジア太平洋地域がデータセンターの拡大、デジタルバンキングの進展、厳格な現地コンプライアンス規則に牽引され、2030年までに12.5%のCAGRを達成し、最も高い成長潜在力を示しています。

将来の展望として、量子コンピューティングが既存のHSM投資に与える影響も分析されています。企業は移行期間中にデュアル暗号スタックを運用することになり、将来の量子攻撃からデータを保護するために、ハイブリッドな古典的および量子耐性アルゴリズムに対応できるFIPS 140-3モジュールが必要とされます。

競争環境については、市場集中度、戦略的動き、市場シェア分析が行われ、Thales Group、Utimaco、Entrust Corporation、IBM Corporation、Hewlett Packard Enterprise (HPE)、Amazon Web Services (AWS)、Microsoft Azure Dedicated HSMなど、主要な20社以上の企業プロファイルが詳細に記載されています。

市場は以下のセグメントに分類され、分析されています。

* 展開タイプ別: オンプレミス、クラウドHSM、ハイブリッドHSM。

* タイプ別: 汎用HSM、決済HSM、クラウド/ホスト型HSM (HSM-aaS)、USB/ポータブルHSM、PCIeベースHSM、ネットワーク接続型HSM。

* アプリケーション別: 決済処理、鍵管理およびKMS、SSL/TLSおよびコード署名、PKIおよび認証局、ブロックチェーンおよび暗号通貨カストディ、データベースおよびドキュメント暗号化、IoT/エッジデバイスID、ポスト量子暗号アクセラレーション。

* エンドユーザー業界別: BFSI(銀行・金融サービス)、政府・防衛、ヘルスケア・ライフサイエンス、小売・Eコマース、通信・IT、産業・製造、エネルギー・公益事業、クラウドサービスプロバイダー、その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 量子後コンプライアンスの期限がHSMのリフレッシュを加速

- 4.2.2 APACにおけるハイパースケーラーのクラウドネイティブな鍵管理ブーム

- 4.2.3 即時決済レールが決済HSMの採用を促進

- 4.2.4 暗号資産カストディMiCA規制がEUにおけるFIPS HSMの需要を促進

- 4.2.5 自動車UNECE R155義務化が組み込みHSM IPを推進

- 4.2.6 マルチテナントHSM-as-a-Serviceの収益化

-

4.3 市場の阻害要因

- 4.3.1 FIPS 140-3チップの不足

- 4.3.2 レガシーPKIからクラウドへの移行の複雑さ

- 4.3.3 セキュアメモリの価格高騰が中小企業を直撃

- 4.3.4 国境を越えた暗号法規制の断片化(例:中国MLPS 2.0)

- 4.4 価値/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 投資分析

5. 市場規模と成長予測(価値)

-

5.1 展開タイプ別

- 5.1.1 オンプレミス

- 5.1.2 クラウドHSM

- 5.1.3 ハイブリッドHSM

-

5.2 タイプ別

- 5.2.1 汎用HSM

- 5.2.2 決済HSM

- 5.2.3 クラウド/ホスト型HSM (HSM-aaS)

- 5.2.4 USB/ポータブルHSM

- 5.2.5 PCIeベースHSM

- 5.2.6 ネットワーク接続型HSM

-

5.3 アプリケーション別

- 5.3.1 決済処理

- 5.3.2 鍵管理とKMS

- 5.3.3 SSL/TLSとコード署名

- 5.3.4 PKIと認証局

- 5.3.5 ブロックチェーンと暗号通貨カストディ

- 5.3.6 データベースとドキュメントの暗号化

- 5.3.7 IoT/エッジデバイスの識別

- 5.3.8 ポスト量子暗号アクセラレーション

-

5.4 エンドユーザー業種別

- 5.4.1 BFSI

- 5.4.2 政府および防衛

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 小売およびEコマース

- 5.4.5 通信およびIT

- 5.4.6 産業および製造

- 5.4.7 エネルギーおよび公益事業

- 5.4.8 クラウドサービスプロバイダー

- 5.4.9 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 オーストラリア

- 5.5.4.7 ニュージーランド

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 タレス・グループ

- 6.4.2 ウティマコ・マネジメント・サービスGmbH

- 6.4.3 エントラスト・コーポレーション

- 6.4.4 IBMコーポレーション

- 6.4.5 ヒューレット・パッカード・エンタープライズ (HPE)

- 6.4.6 エビデン SAD (アトス・グループ)

- 6.4.7 フューチャレックス

- 6.4.8 アマゾン ウェブ サービス (AWS)

- 6.4.9 マイクロソフト Azure 専用HSM

- 6.4.10 ユビコ

- 6.4.11 セキュロシス SA

- 6.4.12 スイスビット AG

- 6.4.13 セキュネット・セキュリティ・ネットワークス AG

- 6.4.14 インフィニオン・テクノロジーズ AG

- 6.4.15 マーベル・テクノロジー Inc.

- 6.4.16 フォータニックス Inc.

- 6.4.17 マイクロチップ・テクノロジー Inc.

- 6.4.18 ブロードコム Inc.

- 6.4.19 クリプト4A テクノロジーズ

- 6.4.20 ニトロキー GmbH

- 6.4.21 nCipher (nShield)

- 6.4.22 ランバス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハードウェアセキュリティモジュール(HSM)は、暗号鍵の生成、保管、管理、および利用を安全に行うための物理的なデバイスです。これは、機密性の高い暗号操作を、改ざん防止機能を持つ専用のハードウェア環境内で実行することで、ソフトウェアベースのセキュリティソリューションでは達成が困難な高レベルのセキュリティを提供します。HSMは、物理的なセキュリティ対策(耐タンパー性エンクロージャ、環境センサーなど)と論理的なセキュリティ対策(アクセス制御、セキュアなファームウェアなど)を組み合わせることで、鍵の漏洩や不正利用のリスクを最小限に抑えます。

HSMの主な目的は、暗号鍵のライフサイクル全体を通じてその完全性と機密性を保護することにあります。具体的には、乱数生成器を用いた鍵の生成、セキュアなストレージへの保管、鍵の利用ポリシーの強制、そして鍵の安全な破棄といった一連のプロセスを管理します。これにより、公開鍵基盤(PKI)のルート鍵、データベース暗号化鍵、コード署名鍵など、組織のセキュリティ基盤を支える最も重要なデジタル資産が保護されます。多くのHSMは、米国国立標準技術研究所(NIST)が定めるFIPS 140-2またはFIPS 140-3といった国際的なセキュリティ標準の認証を取得しており、そのセキュリティレベルが客観的に評価されています。

HSMには、その形態や機能に応じていくつかの種類が存在します。形態別では、主にネットワーク接続型、組み込み型、そしてクラウドHSMに分類されます。ネットワーク接続型HSMは、データセンターに設置され、複数のサーバーやアプリケーションからネットワーク経由で共有利用されるアプライアンス型のデバイスです。高い処理能力と可用性を持ち、大規模なシステムに適しています。組み込み型HSMは、PCIeカードとしてサーバーに直接搭載されるものや、USBトークンとして利用されるものなどがあり、特定のサーバーやデバイスのセキュリティを強化する目的で使われます。一方、クラウドHSMは、Amazon Web Services(AWS)やMicrosoft Azure、Google Cloud Platform(GCP)といったクラウドプロバイダーがサービスとして提供するHSMであり、ユーザーは物理的なHSMを所有・管理することなく、クラウド環境でHSMの機能を利用できます。

機能別では、汎用HSMと決済HSMが代表的です。汎用HSMは、PKI、データベース暗号化、コード署名、SSL/TLSオフロードなど、幅広い暗号操作に対応します。これに対し、決済HSMは、クレジットカードのPIN管理、EMVトランザクション処理、トークン化、デビットカードの認証など、金融業界特有の厳格なセキュリティ要件を満たすように設計されています。決済HSMは、PCI DSS(Payment Card Industry Data Security Standard)などの業界標準に準拠しており、金融取引の安全性を確保するために不可欠な役割を果たしています。

HSMは、現代のデジタル社会において多岐にわたる用途で利用されています。最も一般的な用途の一つは、公開鍵基盤(PKI)における認証局(CA)のルート鍵や中間CA鍵の保護です。これらの鍵は、デジタル証明書の信頼性の根幹をなすため、HSMによる厳重な管理が不可欠です。また、データベース暗号化においては、暗号化されたデータの鍵をHSMで管理することで、データ漏洩時のリスクを大幅に低減します。ソフトウェアの信頼性を保証するコード署名においても、署名鍵をHSMで保護することで、不正なソフトウェアの流通を防ぎます。

ウェブサイトのSSL/TLS通信においては、サーバー証明書の秘密鍵をHSMで保護し、暗号処理の一部をHSMにオフロードすることで、セキュリティを強化しつつパフォーマンスを向上させることができます。ブロックチェーン技術や仮想通貨の分野では、ウォレットの秘密鍵をHSMで管理することで、資産の盗難リスクを軽減します。IoTデバイスにおいては、デバイス認証のための鍵やファームウェア署名鍵をHSMで保護し、デバイスの真正性とデータの完全性を確保します。さらに、クラウド環境では、クラウドプロバイダーが提供する鍵管理サービス(KMS)のバックエンドとしてHSMが利用され、顧客の暗号鍵を安全に保護しています。デジタル署名においても、HSMは文書やトランザクションの非否認性を保証するための重要なツールとして機能します。

HSMに関連する技術としては、鍵管理システム(KMS)、トラステッドプラットフォームモジュール(TPM)、セキュアエレメント(SE)などが挙げられます。KMSは、HSMが提供する鍵の安全な保管・利用機能に加え、鍵の生成から配布、更新、破棄に至るまでのライフサイクル全体を管理するシステムです。HSMはKMSの重要な構成要素として機能することが多く、両者は密接に連携して動作します。TPMは、PCや組み込みデバイスに搭載される小型のセキュリティチップで、デバイスの起動プロセスの完全性検証やディスク暗号化鍵の保護などに利用されます。HSMと比較して機能は限定的ですが、より広範なデバイスに普及しています。セキュアエレメント(SE)は、スマートカードやモバイルデバイスに組み込まれる耐タンパー性を持つチップで、決済情報や認証情報の保護に特化しています。

また、ゼロトラストアーキテクチャの普及に伴い、すべてのアクセスを検証し、最小権限の原則を適用する中で、暗号鍵の厳格な管理とHSMの役割はますます重要になっています。将来的な脅威として注目される量子コンピュータに対抗するための量子耐性暗号(PQC)の研究開発が進む中で、HSMもPQCアルゴリズムに対応した鍵の生成・管理機能を提供することが期待されています。

HSMの市場は、近年急速な成長を遂げています。この背景には、データ保護に関する法規制(GDPR、CCPA、PCI DSS、HIPAAなど)の強化と、それに伴うコンプライアンス要件の増大があります。企業は、これらの規制を遵守するために、機密データの暗号化と鍵の厳格な管理が求められており、HSMはそのための最適なソリューションとして認識されています。また、サイバー攻撃の高度化と巧妙化も、HSMの需要を押し上げる要因となっています。特に、暗号鍵を狙った攻撃が増加しており、HSMによる物理的・論理的な保護が不可欠です。

クラウドシフトの加速も市場成長の大きな要因です。多くの企業がオンプレミスからクラウド環境へと移行する中で、クラウド上でのデータセキュリティと鍵管理の課題に直面しています。クラウドプロバイダーが提供するクラウドHSMや、オンプレミスHSMとクラウドKMSを連携させるハイブリッドソリューションが、この課題を解決する手段として広く採用されています。さらに、IoT、ブロックチェーン、AIといったデジタル変革を推進する新技術の普及に伴い、膨大な数のデバイスやトランザクションにおける鍵管理の複雑性が増しており、HSMの重要性が高まっています。Thales、Utimaco、Entrustといった主要ベンダーが市場を牽引し、多様なニーズに応える製品を提供しています。

将来の展望として、HSMはさらなる進化と普及が予測されます。クラウドHSMの利用は、ハイブリッドクラウドやマルチクラウド環境の普及とともに、今後も拡大していくでしょう。これにより、企業はインフラ管理の負担を軽減しつつ、高度なセキュリティを享受できるようになります。量子耐性暗号(PQC)への対応は、HSMにとって喫緊の課題であり、量子コンピュータの脅威が現実となる前に、PQCアルゴリズムをサポートするHSMが標準となることが期待されます。

IoTおよびエッジコンピューティングの分野では、数多くのデバイスが生成するデータの認証と暗号化、そしてそれらの鍵管理が大きな課題となります。HSMは、これらの分散環境におけるセキュリティ基盤として、より小型で効率的なフォームファクタや、サービスとしてのHSM(HSM-as-a-Service)といった形で提供されるようになるでしょう。AIや機械学習技術との連携も進み、HSMが収集するセキュリティログや鍵利用パターンを分析することで、異常検知や自動化されたセキュリティ管理が実現される可能性があります。サプライチェーンセキュリティの重要性が高まる中で、ソフトウェアのビルドプロセスにおけるコード署名や、ファームウェアの真正性検証など、HSMの役割はサプライチェーン全体にわたって拡大していくと考えられます。これらの進化を通じて、HSMはデジタル社会の信頼性と安全性を支える基盤として、その重要性を一層高めていくことでしょう。