堅木フローリング市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

広葉樹フローリング市場レポートは、製品タイプ(無垢材、複合フローリング)、エンドユーザータイプ(住宅用、商業用)、流通チャネル(オフライン店舗、オンライン店舗)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

広葉樹フローリング市場の概要について、以下に詳細をご報告いたします。

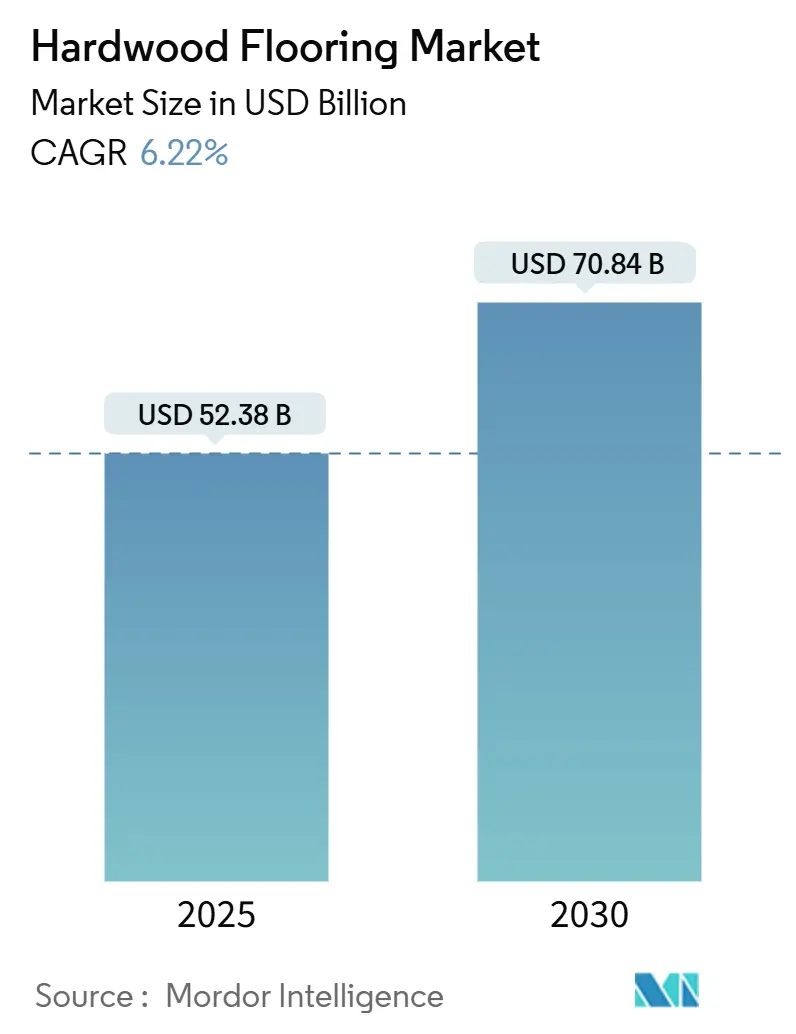

市場概要

広葉樹フローリング市場は、2025年には523.8億米ドル規模に達し、2030年までには708.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.22%が見込まれています。高所得国におけるリノベーション投資の増加、エンジニアードウッドの革新、デジタル販売の普及などが、金利変動による新規建設活動への課題がある中でも、市場の着実な拡大を支えています。

バイオフィリックデザインへの需要の高まり、厳格な木材トレーサビリティ法、熱処理木材の人気上昇などが、高価格帯のニッチ市場を拡大させています。主要企業は、植物検疫リスクを管理し、新たな森林破壊規制に対応する認証製品を提供するため、調達拠点を拡大しています。また、技術を活用したクリックロックシステムは設置時間を短縮し、弾性フローリングに対する製品競争力を高めるとともに、労働力不足の緩和にも貢献しています。

地域別に見ると、2024年にはヨーロッパが市場最大のシェア(33.43%)を占めましたが、アジア太平洋地域が最も速い成長率(CAGR 7.74%)で拡大すると予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因(ドライバー):

1. 先進国における住宅リノベーション支出の急増(CAGRへの影響: +1.8%):

住宅ローン金利の高騰により、消費者は転居よりもリフォームを選択する傾向にあり、北米とヨーロッパで広葉樹フローリングの需要が安定的に増加しています。フローリングプロジェクトは高い再販価値と生活の質の向上をもたらすため、経済の不確実性の中でもプレミアム広葉樹への投資が好まれています。これにより、老朽化した住宅ストックの需要が増加し、新規建設の変動に左右されにくい安定した収益サイクルが生まれています。

2. エンジニアードウッドのクリックロック技術の拡大(CAGRへの影響: +1.2%):

UniclicやVälinge 5Gフォールドダウンプロファイルなどの独自のロック機構により、フローティング設置が可能となり、設置時間を最大60%短縮できます。これにより、DIY愛好家や軽商業施設での広葉樹フローリングの採用が拡大しています。耐湿性のあるコアは反りを軽減し、これまでビニール材が主流だったキッチンや地下室でもエンジニアードプランクの採用を可能にしています。この効率性の向上は総プロジェクトコストを削減し、予算が弾性フローリングに傾きがちな状況でも、エンジニアード広葉樹を魅力的な選択肢にしています。

3. バイオフィリックなインテリアデザインへの嗜好の高まり(CAGRへの影響: +0.9%):

建築家やデザイナーは、オフィス、学校、医療施設などでウェルネス目標を達成するために、本物の木材表面を積極的に採用しています。天然素材は生産性の向上や居住者の満足度向上に関連するという研究結果があり、企業クライアントは広葉樹に高い仕上げ予算を割り当てるようになっています。メーカーは低VOC仕上げやトレーサビリティのある調達を強調し、グリーンビルディング認証基準に適合させることで、プレミアムSKUへの需要をさらに高めています。

4. 新興アジアにおける住宅建設の増加(CAGRへの影響: +1.5%):

中国、インド、ベトナム、インドネシアなどのアジア新興国では、急速な都市化が集合住宅の着工を加速させ、高級開発物件以外でも広葉樹の普及を促進しています。可処分所得の増加により、中間層の購入者はラミネートからエンジニアード広葉樹へと仕上げ材をアップグレードできるようになっています。グローバルサプライヤーは、関税上の優位性と成長市場への近接性を活用するため、東南アジアに仕上げラインを共同設置しています。

5. 商業施設における熱処理広葉樹フローリングの採用(CAGRへの影響: +0.7%):

企業のリワークプレイスでは、触覚的で低VOCの表面を優先するウェルネステーマが中心となっており、熱処理されたアッシュやオークが魅力的で耐久性のある選択肢として位置づけられています。ホスピタリティチェーンは、天然素材を通じてブランドアイデンティティを強化するため、ロビーエリアに広葉樹を指定しています。大規模なオフィス改修も需要を押し上げており、新規オフィス着工を上回る床面積の需要が見られます。

市場を抑制する要因(レストレインツ):

1. ビニール・ラミネート代替品と比較した高額な初期費用(CAGRへの影響: -1.1%):

高級ビニールタイルは、木材の外観を再現しながら、材料費と施工費を大幅に抑えることができるため、広葉樹からエントリーレベルの需要を奪っています。インフレによる木材価格の高騰は、この価格差をさらに広げ、消費者の価格感度を高めています。DIYに適した弾性プランクは研磨や仕上げが不要で、施工費をさらに30~50%削減できます。

2. より厳格な持続可能性および森林破壊規制(CAGRへの影響: -0.8%):

2025年12月に施行される欧州連合森林破壊規制(EUDR)は、輸入業者に対し、区画レベルまでの完全なトレーサビリティの提供を義務付けており、サプライチェーン全体で2~4%のコンプライアンスコストを追加します。FSCおよびPEFC認証は、オプションの差別化要因から基本的な市場アクセス要件へと移行し、監査費用と文書作成の負担を増加させています。

3. 植物検疫輸入検査によるサプライチェーンの混乱(CAGRへの影響: -0.6%):

植物検疫検査は、国際的な木材製品の移動に遅延や追加コストをもたらす可能性があります。これにより、サプライチェーンの予測可能性が低下し、市場への供給に影響を与える可能性があります。

4. バイオベース接着剤樹脂価格の変動(CAGRへの影響: -0.3%):

広葉樹フローリングの製造に使用されるバイオベース接着剤樹脂の価格変動は、生産コストに影響を与え、製品価格の不安定性につながる可能性があります。

セグメント分析

1. 製品タイプ別:エンジニアードウッドが革新を牽引

エンジニアードプランクは、2024年に広葉樹フローリング市場の72.37%を占め、2030年まで6.24%のCAGRを維持すると予測されており、規模と勢いの両方で優位性を示しています。この優位性は、季節的な動きを抑制し、工場で仕上げを施せる多層コアに由来し、クレームの減少と施工業者の生産性向上につながっています。

ソリッドウッドは、複数回の研磨が可能で数世紀にわたる寿命を支えるため、歴史的建造物の修復やプレミアムなカスタム住宅で依然として重要です。しかし、製品革新はエンジニアードフォーマットに傾倒しており、VälingeのWoodura表面高密度化技術はへこみ耐性を3倍にし、原材料の歩留まりを最適化する薄い摩耗層を可能にしています。

2. エンドユーザータイプ別:商業用途の加速

住宅リフォームは2024年に57.36%の収益を供給し、老朽化した住宅ストックに連動した予測可能なアップグレードサイクルで広葉樹フローリング市場を支えています。パンデミック時の巣ごもり需要はリビングルームや寝室のリフォームを加速させ、その勢いは正常化しましたが、2023年以前の水準と比較して依然として構造的に高い水準を維持しています。

一方、商業セグメントは7.77%のCAGRで最も速い拡大が予測されています。企業の職場改修は、触覚的で低VOCの表面を優先するウェルネステーマに焦点を当てており、熱処理されたアッシュやオークを魅力的で耐久性のある選択肢として位置づけています。ホスピタリティチェーンは、天然素材を通じてブランドアイデンティティを強化するため、ロビーエリアに広葉樹を指定しています。

3. 流通チャネル別:デジタル変革の加速

実店舗は2024年に67.47%のシェアを維持し、高額なフローリング購入に不可欠な店内展示やプロの施工ネットワークを活用しています。ショールームでの体験は、色、質感、吸音性といった感覚的な評価を可能にし、デジタルインターフェースでは完全に再現できません。しかし、オムニチャネルの購入経路はオンラインから始まることが増えています。

オンライン専業店やクリック&コレクトのハイブリッドモデルは、2030年までに15.35%のCAGRで増加分の大部分を占めると予測されています。AR(拡張現実)を用いた顧客の部屋へのプランク配置シミュレーションは、選択の摩擦を軽減します。サンプル郵送プログラムは意思決定サイクルを短縮し、統合された施工業者はサービスギャップを埋めます。

地域分析

1. ヨーロッパ:

2024年に広葉樹フローリング市場の33.43%のシェアを維持しました。これは、厳格なエコラベリング基準とリノベーション志向の建築ストックに支えられています。北欧のデザイン嗜好は、天然オイルで仕上げられた明るいトーンのエンジニアードオークを好み、ドイツやオランダ市場にも浸透しています。EUDR(欧州連合森林破壊規制)の遵守期限が迫る中、国内製材所はCoC(Chain of Custody)認証の取得を奨励され、地域の供給セキュリティが強化されています。

2. アジア太平洋:

7.74%のCAGRで最も速い勢いを示しており、毎年数百万平方フィートの新規アパートが建設されています。中国の沿岸省では、高級志向の消費者シフトに対応して仕上げ予算が増加しており、二級都市では低ホルムアルデヒドフローリングを奨励する地方補助金が導入されています。インドのPradhan Mantri Awas YojanaプロジェクトやジャカルタのTOD(公共交通指向型開発)計画には、エンジニアードウッドの採用率を高めるグリーンビルディング条項が含まれています。

3. 北米:

リノベーション支出に支えられた成熟した、しかし大規模な需要基盤を維持しています。木材関税や植物検疫検査は定期的な供給変動を引き起こしますが、豊富なFSC認証アパラチアオークが国内生産者の投入コストを安定させています。米国の建設業者は、デッキやスリーシーズンルームに熱処理木材をますます指定しており、デザインの一貫性のために屋内プランクもクロスセルしています。

競争環境

広葉樹フローリング市場は中程度の集中度を示しており、2024年には上位5社が合計収益の43%を占めました。Mohawk Industries、AHF Products、Kährs Groupなどの主要生産者は、垂直統合された調達と独自の設置技術を活用して利益率を保護しています。Armstrong FlooringのAHF Productsへの資産売却は、レバレッジの高い企業が苦境に陥った際に生じる統合の機会を示しています。

戦略的焦点は、コスト最適化と持続可能な差別化にシフトしています。Mohawkは2025年の再編で、工場合理化と自動化を通じて年間1億米ドルの節約を目指しており、接着剤コスト上昇による利益率への圧力を緩和しています。技術IPも競争の場であり、Unilinはロック特許を積極的に行使し、次世代R&Dの資金となるライセンス料を徴収しています。中規模の地域専門業者は、地域で人気のある樹種や迅速なカスタムカラープログラムを通じて差別化を図っており、これはグローバル大手には難しい俊敏性です。

Eコマースの新興企業は、卸売マージンを迂回するD2C(Direct-to-Consumer)モデルを採用し、アルゴリズムによる価格設定とドロップシッピングパートナーシップを活用してショールームの見積もりを下回る価格を提供しています。従来の小売業者は、AR(拡張現実)視覚化や同週内設置サービスを統合することで対応し、デジタル利便性のセールスポイントを再現しています。持続可能性も競争を形成しており、Cradle-to-Gate Environmental Product Declarations(EPD)を達成した製材所は、機関プロジェクトで優先的に指定され、遅れている企業をより環境に優しい化学物質やバイオマスエネルギーの採用へと促しています。

主要企業:

* Mohawk Industries

* Shaw Industries Group

* AHF Products (Bruce Hardwood)

* Tarkett S.A.

* Kährs Group

最近の業界動向:

* 2025年6月: AHF Productsは、現代の商業空間向けに設計されたArmstrong Flooring TimberTones Densified Hardwoodを発表しました。これは100%本物の広葉樹から作られ、自然の美しさ、優れた耐久性、環境責任を兼ね備えています。

* 2025年3月: 中国製LVT輸入に対する45%の関税後、国内の弾性フローリング生産者が生産能力を拡大し、広葉樹とビニールの価格差が縮小しました。

* 2024年12月: CynclyはBroadlumeを買収し、フローリング小売ネットワーク全体でCRMと視覚化ソリューションを統合しました。

以上が、広葉樹フローリング市場の現状と将来予測に関する詳細な概要でございます。

本レポートは、構造用または美的目的で木材から製造されるあらゆる製品を含む、世界の広葉樹フローリング市場に関する詳細な分析を提供しています。市場の背景、セグメント別および地域別の新たなトレンド、市場ダイナミクスの重要な変化、および市場概要を網羅しています。

市場規模と成長予測

世界の広葉樹フローリング市場は、2025年に523.8億米ドルに達し、2030年までに708.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.22%が見込まれています。

製品タイプ別の動向

製品タイプ別では、エンジニアードウッドが市場を牽引しており、2024年には72.37%のシェアを占めています。また、最も速い成長率を示しており、CAGRは6.24%と予測されています。エンジニアードウッドの人気は、多層コアによる優れた耐湿性と、クリックロックシステムによる設置時間の最大60%短縮、ひいては総プロジェクトコストの削減に起因しています。無垢材としては、レッドオーク、ホワイトオーク、メープルなどが挙げられます。

地域別の成長

地域別では、アジア太平洋地域が2030年までに7.74%のCAGRを記録し、最も高い成長を遂げると予測されています。これは、急速な住宅建設の増加と可処分所得の上昇が主な要因です。北米、南米、欧州、中東およびアフリカ地域も分析対象となっています。

流通チャネル

流通チャネルでは、オフラインストアが依然として主流ですが、オンラインストアは現在少数派であるものの、拡張現実(AR)視覚化ツールやサンプル郵送プログラムに支えられ、15.35%という高いCAGRで成長すると予測されています。

市場の促進要因

市場の成長を促進する主な要因としては、先進国における住宅リフォーム支出の急増、エンジニアードウッドのクリックロック技術の拡大、バイオフィリックなインテリア美学への嗜好の高まり、新興アジア諸国における住宅建設の増加が挙げられます。さらに、商業施設における熱処理広葉樹床材の採用や、循環型経済プロジェクトにおける再生・リサイクル広葉樹の利用拡大も市場を後押ししています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。ビニールやラミネートといった代替品と比較して初期費用が高いこと、持続可能性や森林破壊に関する規制の厳格化、植物検疫による輸入検査が引き起こすサプライチェーンの混乱、バイオベース接着剤樹脂の価格変動などが挙げられます。

競争環境と主要企業

競争環境については、上位5社が世界の収益の約43%を占めており、中程度の集中度を示しています。これは、地域に特化した企業やデジタル参入企業にとっての余地があることを示唆しています。レポートでは、Armstrong Flooring、Mohawk Industries、Shaw Industries Group、AHF Products、Tarkett S.A.、Mannington Mills、Kährs Groupなど、多数の主要企業のプロファイルが提供されています。

市場機会と将来展望

将来の市場機会としては、カーボンニュートラルでFSC認証を受けた広葉樹製品ラインの開発、および消費者向けのAIを活用したカスタマイズや仮想デザインツールの導入が挙げられます。これらは、持続可能性への意識の高まりと技術革新が市場に与える影響を示しています。

本レポートは、市場の定義、調査方法、エグゼクティブサマリー、市場概観、市場規模と成長予測、競争環境、市場機会と将来展望といった包括的なセクションで構成されており、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析などの詳細な分析も含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 先進国における住宅リフォーム支出の急増

- 4.2.2 人工木材クリックロック技術の拡大

- 4.2.3 バイオフィリックなインテリア美学への嗜好の高まり

- 4.2.4 新興アジアにおける住宅建設の増加

- 4.2.5 熱処理された広葉樹フローリングの商業的採用

- 4.2.6 循環経済プロジェクトにおける再生・リサイクル広葉樹の採用

-

4.3 市場の阻害要因

- 4.3.1 ビニールおよびラミネート代替品と比較して高い初期費用

- 4.3.2 より厳格な持続可能性および森林破壊規制

- 4.3.3 植物検疫輸入検査によるサプライチェーンの混乱

- 4.3.4 バイオベース接着剤樹脂価格の変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 無垢材

- 5.1.1.1 レッドオーク

- 5.1.1.2 ホワイトオーク

- 5.1.1.3 メープル

- 5.1.1.4 その他の無垢材

- 5.1.2 複合フローリング

-

5.2 エンドユーザータイプ別

- 5.2.1 住宅用

- 5.2.2 商業用

-

5.3 流通チャネル別(金額)

- 5.3.1 オフライン店舗

- 5.3.2 オンライン店舗

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 アメリカ合衆国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アームストロング・フローリング

- 6.4.2 モホーク・インダストリーズ

- 6.4.3 ショー・インダストリーズ・グループ

- 6.4.4 AHFプロダクツ(ブルース・ハードウッド)

- 6.4.5 タルケットS.A.

- 6.4.6 マニングトン・ミルズ

- 6.4.7 サマセット・ハードウッド・フローリング

- 6.4.8 カーズ・グループ

- 6.4.9 バウヴェルク・グループ

- 6.4.10 ボラル・ティンバー

- 6.4.11 ハロ(ハンバーガー・フローリング)

- 6.4.12 スイス・クロノ・グループ

- 6.4.13 クイックステップ(ユニリン)

- 6.4.14 バルテリオ

- 6.4.15 ミラージュ(ボア・フラン)

- 6.4.16 ディネセン

- 6.4.17 フロア&デコール・ホールディングス

- 6.4.18 LLフローリング(ランバー・リクイデーターズ)

- 6.4.19 グリーンプレイ・インダストリーズ

- 6.4.20 ネイチャー・ホーム・ホールディング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

堅木フローリングとは、広葉樹から作られた床材の総称でございます。一般的に、オーク(ナラ)、メープル(カエデ)、ウォールナット(クルミ)、チェリー(サクラ)といった硬質な木材が用いられます。針葉樹から作られるフローリングと比較して、その名の通り硬度が高く、耐久性、耐摩耗性に優れている点が最大の特徴です。美しい木目や色合い、温かみのある質感は、空間に上質さと落ち着きをもたらし、また、経年変化によって深まる風合いも大きな魅力として評価されております。

堅木フローリングには、主に「無垢フローリング」と「複合フローリング」の二つのタイプがございます。無垢フローリングは、一枚の天然木から削り出された単層の床材であり、木本来の質感や調湿性を最大限に活かすことができます。厚みがあるため、表面の傷や汚れを研磨して再塗装することで、半永久的に使用できるほどの長寿命を誇ります。しかし、天然木ゆえに湿度変化による反りや収縮が生じやすく、施工やメンテナンスには専門的な知識と技術が求められます。一方、複合フローリングは、合板などの基材の上に、薄くスライスした堅木の単板(表面材)を貼り合わせた多層構造の床材です。この構造により、無垢材に比べて寸法安定性に優れ、湿度変化による影響を受けにくいという利点がございます。また、床暖房に対応した製品も多く、現代の住宅事情に適した選択肢として広く普及しております。複合フローリングの中でも、表面の単板が比較的厚いものを「挽き板フローリング」と呼び、無垢材に近い質感と耐久性を持ちながら、複合材の安定性も兼ね備えているため、近年注目を集めております。樹種としては、耐久性と加工性のバランスが良く、美しい木目を持つオークが最も一般的ですが、明るく清潔感のあるメープル、高級感と深みのある色合いが特徴のウォールナット、温かみのある赤みが魅力のチェリーなど、多種多様な樹種が選択肢として提供されており、それぞれの樹種が持つ個性によって空間の印象を大きく変えることができます。

堅木フローリングの用途は非常に幅広く、主に住宅のリビング、ダイニング、寝室、廊下といった居室全般で採用されております。特に、高級住宅やマンション、デザイン性の高い戸建て住宅において、その質感と耐久性が高く評価されております。また、商業施設においても、店舗、オフィス、ホテル、レストラン、ギャラリーなどで使用されることが多く、デザイン性と同時に、不特定多数の人が利用することによる摩耗に耐えうる耐久性が求められる場所でその真価を発揮します。公共施設の一部、例えば図書館や文化施設などでも、その温かみのある雰囲気と堅牢さから採用される事例が見られます。既存の床材からのリノベーションにおいても、空間の質を高めるためのアップグレードとして堅木フローリングが選ばれることが少なくありません。

関連技術としては、まず製造技術が挙げられます。木材の反りや割れを防ぐための人工乾燥や天然乾燥といった高度な乾燥技術は、製品の品質を左右する重要な工程です。また、切削、接着、表面加工といった加工技術の進化により、高精度な製品が安定して供給されるようになりました。特に複合フローリングにおいては、多層構造を安定させるための接着技術が不可欠です。表面仕上げ技術も多岐にわたり、耐久性や耐水性に優れるウレタン塗装、木の質感や調湿性を活かすオイル仕上げ、硬度と耐摩耗性に優れたUV塗装、環境に配慮した自然塗料などがあり、それぞれが異なる特性とメンテナンス方法を持ちます。施工技術においては、釘打ちや接着剤を用いた一般的な施工方法に加え、床暖房に対応した熱伸縮を考慮した施工、マンションなどでの遮音性能を確保するための防音対策など、専門的な技術が求められます。メンテナンス技術としては、日常的な清掃やワックスがけ、オイル塗布に加え、無垢フローリングや挽き板フローリングにおいては、表面の傷や汚れを研磨して再塗装することで、新品同様の状態に回復させるリフレッシュ技術が確立されております。

市場背景としては、近年、健康志向の高まりや自然素材への回帰、そして住宅の高耐久化・長寿命化といったトレンドが、堅木フローリングの需要を後押ししております。また、インテリアデザインにおける木材の温かみや高級感を重視する傾向も強く、リノベーション市場の拡大も相まって、堅木フローリングの需要は堅調に推移しております。一方で、原材料となる木材の価格変動や供給の不安定さ、特に海外材への依存度が高いこと、また、施工コストや専門技術者の確保といった課題も存在します。代替材であるシートフローリングやフロアタイルとの競合も激しいですが、堅木フローリングならではの質感や耐久性、経年変化の魅力は、他の素材では代替できない価値として認識されております。最近のトレンドとしては、広幅や長尺のフローリング、ヘリンボーンなどのデザイン性の高い貼り方、ヴィンテージ加工やエイジング加工を施した製品の人気が高まっております。また、床暖房対応品の普及も進んでおり、環境配慮型製品としてFSC認証材や国産材の利用、VOC(揮発性有機化合物)を低減した製品への関心も高まっております。

今後の展望としましては、持続可能性への意識の高まりから、森林認証材の普及や国産材の活用がさらに進むと考えられます。これにより、環境負荷の低減と国内林業の活性化に貢献することが期待されます。また、耐傷性、耐汚染性、抗菌性といった機能性を向上させた製品の開発が進み、より多様なニーズに応えられるようになるでしょう。デザイン面では、新しい樹種の導入や、加工技術の進化による表現の多様化が進み、消費者の選択肢はさらに広がる見込みです。施工性の改善も重要なテーマであり、DIY市場への対応や、専門業者でなくとも施工しやすい簡略化された技術の開発が進む可能性があります。将来的には、スマートホーム技術との融合により、温度・湿度センサーを内蔵したフローリングなど、居住空間の快適性を高める新たな機能が加わることも考えられます。さらに、廃棄物削減の観点から、リサイクルやアップサイクルといった取り組みも強化され、堅木フローリングが循環型社会に貢献する素材としての価値を高めていくことが期待されます。健康や快適性への貢献という点では、調湿機能やアレルギー対策など、居住空間の質を向上させるための研究開発が継続され、人々の暮らしを豊かにする素材としての役割を一層強めていくことでしょう。