HDMI市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

HDMI市場レポートは、ケーブルタイプ(標準、高速など)、コネクタタイプ(タイプA標準、タイプBデュアルリンクなど)、HDMIバージョン(1.4以前など)、アプリケーション(テレビ、プロジェクターなど)、エンドユーザー産業(家電OEMなど)、流通チャネル(OEM直販、小売・Eコマース)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

HDMI市場規模、シェア、成長および業界動向レポート、2030年

はじめに

本レポートは、HDMI市場の規模、シェア、成長、および業界動向について詳細に分析したものです。HDMI市場は、ケーブルタイプ(標準、高速など)、コネクタタイプ(Type A標準、Type Bデュアルリンクなど)、HDMIバージョン(1.4以前、2.0、2.1など)、アプリケーション(テレビ、プロジェクターなど)、エンドユーザー産業(家電OEMなど)、流通チャネル(OEM直販、小売・Eコマース)、および地域別にセグメント化されています。市場予測は米ドル(USD)建てで提供されています。

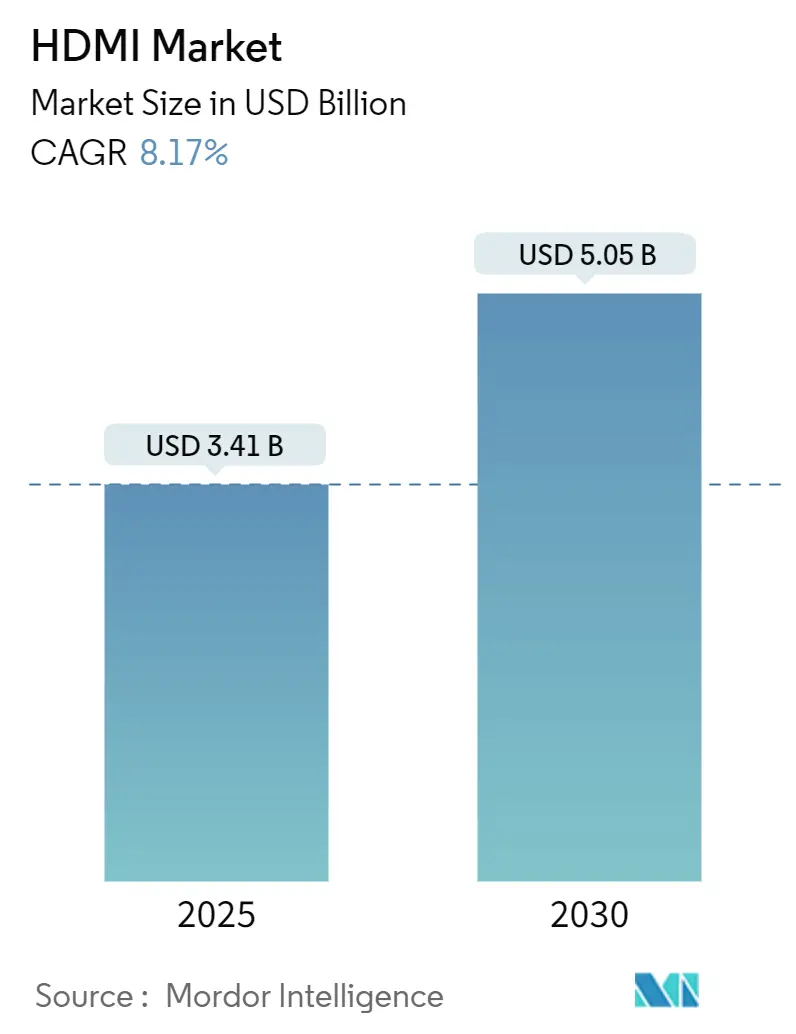

市場概要

HDMI市場は、2025年には34.1億米ドルと評価され、2030年までに50.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.17%です。この成長は、8Kおよび16Kディスプレイエコシステムの商業化、自動車インフォテインメントシステムのマルチスクリーン化、プロフェッショナルAV設備におけるシングルケーブルインフラの標準化といった要因によって推進されています。特に、96Gbpsの帯域幅を持つHDMI 2.2の導入は、超高解像度ビデオのインターフェースとしての関連性を維持し、ゲーミングやeスポーツにおける低遅延の新たなユースケースをサポートしています。

地域別では、アジア太平洋地域が垂直統合されたエレクトロニクスサプライチェーンの強みによりHDMI市場を牽引しています。一方、中東・アフリカ地域は、政府によるスマートシティプロジェクトやデジタル学習イニシアチブへの資金提供により、最も急速な成長を遂げています。AmphenolによるCommScopeのモバイルネットワーク部門の買収に見られるような業界の統合は、有線、光、RF接続を網羅する垂直統合型ポートフォリオへの戦略的転換を示しています。

主要なレポートのポイント

* ケーブルタイプ別: 2024年には高速ケーブルがHDMI市場シェアの41.2%を占めました。一方、Ultra High-Speedケーブルは2030年までに9.7%のCAGRで最も高い成長を遂げると予測されています。

* コネクタタイプ別: 2024年にはType AコネクタがHDMI市場規模の76.5%を占めました。自動車用Type Eコネクタは、2030年までに8.7%のCAGRで拡大すると予測されています。

* HDMIバージョン別: 2024年にはバージョン2が58.3%のシェアを維持しましたが、8Kテレビの普及を背景にバージョン2.1が10.4%のCAGRで急速に普及しています。

* アプリケーション別: 2024年にはテレビとプロジェクターがHDMI市場シェアの46.7%を占めました。自動車インフォテインメントは、2030年までに10.1%のCAGRで最も速い成長を遂げると予想されています。

* 地域別: 2024年にはアジア太平洋地域が収益の38.5%を占めました。中東・アフリカ地域は、2025年から2030年の間に9.8%のCAGRで成長すると予測されています。

市場の推進要因

* 8Kテレビの普及とUltra High-Speed HDMI 2.1ケーブルの需要急増: ディスプレイメーカーがポート数を増やすにつれて、Ultra High-Speedケーブルは主流の小売チャネルに移行しています。MediaTekのPentonic 800システムオンチップは、ミドルレンジのテレビブランドが4つのHDMI 2.1入力をサポートすることを可能にし、以前のマルチデバイスのボトルネックを解消しています。Consumer Technology Associationによると、米国世帯における4Kテレビの普及率は50%を超え、8Kへの買い替えサイクルがプレミアムケーブルの需要を強化する土台を築いています。

* 自動車メーカーによる先進的なインフォテインメントおよびADAS接続の統合: 自動車OEMは、複数の4K車載ディスプレイ、ジェスチャーインターフェース、拡張現実ヘッドアップユニットを組み込んでおり、それぞれがマルチギガビットリンクを必要とします。Type Eの堅牢なHDMIコネクタは、自動車の振動および温度基準を満たし、このフォームファクタの8.7%のCAGRを推進しています。

* eスポーツアリーナの拡大と低遅延スイッチャーの需要: プロフェッショナルゲーミング会場は、圧縮なしで数十の同時4K120ストリームを処理する低遅延監視マトリックスに投資しています。HDMI 2.2で導入された新しいLatency Indication Protocolは、インテグレーターにリアルタイムの経路診断を提供し、時間同期されたトーナメント放送の前提条件となっています。

* EUによるシングルケーブルスマート教室AVインフラの義務化: 欧州委員会による2億1,000万ユーロの教育技術フレームワークは、統一されたオーディオビデオ配線を規定しており、HDMIオーバーシングルケーブルの導入を加速させています。

* OTTセットトップボックスの急速な普及: 低コストのドングルが市場を牽引しています。

* 半導体技術の進歩: 100mのアクティブ光HDMIケーブルを可能にしています。

市場の阻害要因

* モバイルおよびラップトップセグメントにおけるUSB-C Alt-Modeの採用増加: USB-C Alt-Modeは、リバーシブルコネクタを介して4Kビデオを伝送し、薄型デバイスが個別のHDMIジャックを廃止することを可能にします。しかし、これは4つの高速レーンすべてを占有するため、同時USBデータスループットを妨げ、HDMI 1.4性能レベルを超えるスケーラビリティを制限します。業界オブザーバーは、特にフル帯域幅のHDMI 2.1出力を必要とするゲーミングラップトップやクリエイターノートブックでは、代替ではなく共存を予想しています。

* 銅およびレアアースの価格変動による平均販売価格の上昇: エネルギー転換プロジェクトが供給を圧迫する中、銅のベンチマーク価格は2020年以降75%上昇しました。UNCTADは、2040年までに需要が精製能力を40%以上上回る可能性があると警告しており、ケーブルの粗利益を圧迫し、ヘッジオプションが限られている小規模アセンブラーに不利な状況をもたらしています。

* 自動車の極限環境における熱信頼性限界とMIPI A-PHYとの比較: MIPI A-PHYはより強力なEMI耐性を提供します。

* 小規模OEMに対するHDMI 2.1 IPロイヤリティ負担: 特に新興市場の小規模OEMにとって、ライセンス料とテストラボのハードルは課題となっています。

セグメント分析

* ケーブルタイプ別: 高速ケーブルは2024年にHDMI市場の41.2%を占め、4Kテレビやゲーム機の膨大な設置ベースを支えています。しかし、Ultra High-Speedケーブルは、8K60および4K144ゲーミングの要件に牽引され、9.7%のCAGRで成長をリードしています。ハイブリッドアクティブ光設計は、OEMがアンプなしで10mを超える長距離伝送を求めるにつれて量産化が進んでおり、光ファイバーを豊富に含むアーキテクチャへの質的な転換を示しています。

* コネクタタイプ別: Type Aコネクタは2024年にHDMI市場規模の76.5%を占め、テレビ、セットトップボックス、PCへのほぼ普遍的な統合を反映しています。自動車グレードのType Eコネクタは、振動や液体侵入に対して密閉されており、コックピットのデジタル化が加速するにつれて、2030年までに8.7%のCAGRで最も速い成長を記録すると予測されています。

* HDMIバージョン別: バージョン2.0は2024年に58.3%の収益シェアを維持しましたが、120Hzゲーミングや8Kストリーミングがミドルレンジ製品に移行するにつれて、バージョン2.1は10.4%のCAGRで最も急速に普及しています。Variable Refresh Rate、Dynamic HDR、Auto Low-Latency Modeなどの機能は、現在、ゲーム機認証プログラムの必須要件となっており、OEMの移行期間を短縮しています。

* アプリケーション別: テレビとプロジェクターは2024年にHDMI市場シェアの46.7%を占め、引き続き販売量を支えています。しかし、自動車インフォテインメントは、電気自動車のアーキテクチャが集中型コンピューティングと高解像度ダッシュボードを好むため、10.1%のCAGRで最も急速に拡大しているアプリケーションです。

* エンドユーザー産業別: 家電企業は2024年に60.8%の収益シェアを占めましたが、自動車OEMおよびティア1サプライヤーは2030年までに9.4%のCAGRで最も高い成長を示しています。

* 流通チャネル別: 小売およびEコマースは2024年にHDMI市場の57.9%を維持し、消費者向け販売量の多さを反映しています。OEM直販は、自動車メーカー、ディスプレイメーカー、航空電子機器企業がカスタマイズされたピン配列、オーバーモールディング、インライン信号調整器を要求するため、8.5%のCAGRで拡大しています。

地域分析

* アジア太平洋地域: 中国の規模の経済、日本の先進的なディスプレイ工場、韓国の主要なテレビブランドを背景に、2024年には世界の収益の38.5%を占めました。MediaTekのような地域のチップメーカーはHDMIポートの普及を加速させ、現地の標準化イニシアチブは外国IPへの依存を避けるため、次世代の192Gbpsインターフェースを模索しています。

* 北米: プレミアムホームシアター、eスポーツアリーナ、自動車イノベーションへの一人当たりの支出が高く、48Gbps Ultra High-Speedケーブルやプロフェッショナルグレードのマトリックススイッチャーの平均販売価格(ASP)が平均を上回っています。

* 欧州: 規制遵守を優先しており、スマート教室AVソリューション向けの2億1,000万ユーロの調達は、シングルケーブルの義務化を正式なものとし、認定ベンダーに対する予測可能な需要を確保しています。

* 中東・アフリカ: スマートシティ、ホスピタリティ、教育プロジェクトがUHDサイネージや遠隔学習プラットフォームを展開するにつれて、2030年までに9.8%のCAGRを記録すると予測されています。

* 南米: ブラジルを中心に着実な普及が見られますが、通貨の変動が家電製品の輸入を一時的に抑制することがあります。

競争環境

HDMI市場は中程度の集中度を示しており、上位5社が収益の50%弱を占め、ニッチな専門企業や地域の組立業者に余地を残しています。Amphenolによる2025年のCommScopeの屋外ワイヤレス資産の21億米ドルでの買収は、銅、光、RFにわたる接続ポートフォリオを拡大する戦略を示しています。TE Connectivityは、長距離放送および医療分野の機会を獲得するためにアクティブ光R&Dに投資しており、Molexは自動車設計の経験を活用してダッシュボードインターフェース契約を確保しています。

知的財産管理は引き続き中心的な役割を担っており、HDMI Licensing Administratorは1,900近いアクティブな採用企業をリストアップし、非準拠のクローンを罰する大規模かつ管理されたエコシステムを構築しています。新興市場のコストに敏感なOEMは、ライセンス料やテストラボのハードルに直面しており、より資本力のあるサプライヤーへの統合を間接的に促しています。一方、MIPI A-PHYのような自動車専用リンクは車載市場でのシェアを脅かしており、HDMI Forumは今後の改訂で電磁堅牢性を優先するよう促しています。

製品イノベーションは、光ファイバーを豊富に含むハイブリッド製品に傾倒しています。Amphenol Socapexの100m HDMI 2.0アクティブ光ケーブルは海軍分野で高い評価を得ており、低コストの競合他社には適さないプレミアム層を確立しています。したがって、戦略的方向性は、光トランシーバーの統合、自動車の熱管理の改善、コンプライアンスサービスの強化を中心に展開されており、それぞれが新たな参入障壁を高め、将来のHDMI市場のダイナミクスを形成しています。

主要企業

* Aten International Co. Ltd.

* Belkin International Inc.

* Nordost Cables

* The Chord Company Ltd.

* Extron

最近の業界動向

* 2025年6月: HDMI Forumは、16K60をサポートし、スループットを96Gbpsに倍増させるHDMI 2.2仕様を発表しました。

* 2025年5月: HDMI Licensing Administratorは、Computexで新しい標準を推進し、AIワークロードとUltra96ゲーミング機能を強調しました。

* 2025年4月: Amphenolは、ITデータコムおよび相互接続の需要を理由に、2025年第1四半期の売上高が48億米ドルという記録的な数字を報告しました。

* 2025年1月: Amphenolは、CommScopeのモバイルネットワーク事業を21億米ドルで買収を完了し、年間売上高予測に12億米ドルを追加しました。

* 2024年12月: Amphenol Socapexは、外部電源を必要としない100m HDMI 2.0アクティブ光ケーブルを発表しました。

このレポートは、高品位なオーディオおよびビデオ信号伝送の標準であるHDMI(High-Definition Multimedia Interface)市場に関する詳細な分析を提供しています。DVIコネクタなどのアナログオーディオ/ビデオケーブルに代わるものとして設計されたHDMIは、様々なアプリケーションで使用されるHDMIケーブルの販売から生じる収益を追跡し、市場の推進要因、課題、およびマクロ経済的要因を分析しています。

HDMI市場は、2025年には34.1億米ドルの評価額に達し、2030年までに年平均成長率(CAGR)8.17%で成長し、50.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* 東アジアにおける8Kテレビの普及が、超高速HDMI 2.1ケーブルの需要を促進しています。

* 自動車メーカーによる先進的なインフォテインメントおよびADAS(先進運転支援システム)の統合が、高帯域幅の車載接続を必要としています。

* 北米でのeスポーツアリーナの増加が、プロフェッショナルグレードのHDMIスイッチャーおよびエクステンダーの需要を高めています。

* EUにおけるスマート教室でのシングルケーブルAVインフラに関する政府の義務化が進んでいます。

* 南アジアにおけるOTT(オーバー・ザ・トップ)セットトップボックスの急速な成長が、低コストのHDMIドングルを必要としています。

* 半導体技術の進歩により、長距離でのロスレス伝送を可能にするアクティブ光HDMIケーブルが実現しています。

一方で、市場の成長を抑制する要因も存在します。

* モバイルおよびラップトップ分野におけるUSB-C Alt-Modeの採用拡大が、HDMIポートを脅かしています。

* 銅およびレアアース材料のサプライチェーンの変動が、ケーブルの平均販売価格(ASP)を上昇させています。

* 自動車の極端な環境下での熱信頼性の問題が、MIPI A-PHYと比較してHDMIの普及を制限しています。

* HDMI 2.1 FRL技術のIPロイヤリティコストが、中小規模のOEMによる採用を制約しています。

主要なセグメントと成長動向としては、以下の点が注目されます。

* ケーブルタイプ別: 8Kおよび高フレームレートゲーミングの要件に牽引され、超高速ケーブルが2030年までに年平均成長率9.7%で最も速く成長しています。また、銅依存度を減らしプレミアムマージンをサポートするアクティブ光HDMIケーブルの採用も進んでいます。

* コネクタタイプ別: 堅牢で高帯域幅の接続が必要な自動車インフォテインメントおよびADASディスプレイ向けに、Type Eコネクタが年平均成長率8.7%で成長しており、自動車分野が最も急速に成長しているアプリケーションとなっています。

* HDMIバージョン別: 最新のHDMI技術は、総帯域幅を96 Gbpsに倍増させ、16K60ビデオをサポートし、ゲーミングやプロAVにおけるリアルタイム同期のための遅延表示指標を導入するなど、大幅な改善が見られます。

* 地域別: スマートシティやデジタル学習への投資が接続需要を加速させている中東・アフリカ地域が、2030年までに年平均成長率9.8%で最も速い市場成長を遂げると予測されています。

サプライチェーンの変動はHDMIの価格設定に影響を与えており、銅価格の高騰とレアアースの希少性が平均販売価格を押し上げています。これに対し、サプライヤーは銅への依存度を減らしつつプレミアムマージンを維持するために、光ファイバーを豊富に含むアクティブ光設計を採用する動きが見られます。

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびAmphenol Corp.、Sony Group Corp.、Luxshare ICTなどを含む主要企業のプロファイルも詳細に分析されています。また、市場の機会と将来の展望、未開拓のニーズについても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 東アジアにおける8Kテレビの普及が超高速HDMI 2.1ケーブルの需要を促進

- 4.2.2 自動車メーカーによる高度なインフォテインメントおよびADASシステムの統合が、高帯域幅の車載接続を必要とする

- 4.2.3 北米におけるeスポーツアリーナの普及がプロフェッショナルグレードのHDMIスイッチャーとエクステンダーを後押し

- 4.2.4 EUにおけるスマート教室でのシングルケーブルAVインフラに関する政府の義務化

- 4.2.5 南アジアにおけるOTTセットトップボックスの急速な成長が低コストHDMIドングルを必要とする

- 4.2.6 半導体技術の進歩により、長距離ロスレス伝送用のアクティブ光HDMIケーブルが可能に

- 4.3 市場抑制要因

- 4.3.1 USB-C Alt-Modeの採用増加がモバイルおよびラップトップセグメントのHDMIポートを脅かす

- 4.3.2 銅および希土類材料のサプライチェーンの変動がケーブルの平均販売価格(ASP)を上昇させる

- 4.3.3 自動車の極限環境における熱信頼性の問題が、MIPI A-PHYと比較してHDMIの普及を制限

- 4.3.4 HDMI 2.1 FRL技術のIPロイヤリティコストが小規模OEMの採用を制約

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ケーブルタイプ別

- 5.1.1 標準

- 5.1.2 高速

- 5.1.3 プレミアム高速

- 5.1.4 ウルトラ高速

- 5.1.5 アクティブ光

- 5.2 コネクタタイプ別

- 5.2.1 タイプA(標準)

- 5.2.2 タイプB(デュアルリンク)

- 5.2.3 タイプC(ミニ)

- 5.2.4 タイプD(マイクロ)

- 5.2.5 タイプE(車載用)

- 5.3 HDMIバージョン別

- 5.3.1 1.4以前

- 5.3.2 2

- 5.3.3 2.1

- 5.4 用途別

- 5.4.1 ゲーム機

- 5.4.2 テレビおよびプロジェクター

- 5.4.3 スマートフォンおよびタブレット

- 5.4.4 車載インフォテインメントシステム

- 5.4.5 PCおよびノートパソコン

- 5.4.6 デジタルサイネージおよび商用ディスプレイ

- 5.4.7 その他の用途

- 5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品OEM

- 5.5.2 自動車OEMおよびティア1

- 5.5.3 メディアおよびエンターテイメント施設

- 5.5.4 ITおよび通信

- 5.5.5 ヘルスケア

- 5.5.6 産業用およびその他

- 5.6 流通チャネル別

- 5.6.1 OEM直販

- 5.6.2 小売およびEコマース

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 北欧諸国

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 南米

- 5.7.3.1 ブラジル

- 5.7.3.2 その他の南米

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 東南アジア

- 5.7.4.5 その他のアジア太平洋

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 湾岸協力会議諸国

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amphenol Corp.

- 6.4.2 Aten International Co. Ltd.

- 6.4.3 Belkin International Inc.

- 6.4.4 CE-Link Ltd.

- 6.4.5 Cheng Uei Precision (Foxlink)

- 6.4.6 Extron Electronics

- 6.4.7 Foxconn Interconnect Technology

- 6.4.8 Eaton Corp. plc

- 6.4.9 Honeywell Connection (Honeywell Intl.)

- 6.4.10 Kramer Electronics

- 6.4.11 Koninklijke Philips N.V.

- 6.4.12 Nordost Cables

- 6.4.13 PureFi Inc.

- 6.4.14 Shenzhen DNS Industries Co. Ltd.

- 6.4.15 The Chord Company

- 6.4.16 Sony Group Corp.

- 6.4.17 Luxshare ICT

- 6.4.18 Molex LLC

- 6.4.19 Legrand AV

- 6.4.20 Bizlink Tech.

- 6.4.21 Wireworld Cable Tech.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

HDMIは、High-Definition Multimedia Interfaceの略称であり、非圧縮のデジタル映像信号とデジタル音声信号を一本のケーブルで伝送するためのインターフェース規格でございます。2002年に開発され、2003年に初めて市場に登場いたしました。それまでのアナログ接続方式、例えばコンポジット端子やS端子、コンポーネント端子などと比較して、デジタル信号をそのまま伝送するため、画質の劣化が少なく、高精細な映像と高品質な音声を同時に楽しむことが可能となりました。HDMIは、DVI(Digital Visual Interface)をベースに開発されましたが、DVIにはなかった音声伝送機能と、デジタルコンテンツの著作権保護技術であるHDCP(High-bandwidth Digital Content Protection)が追加された点が大きな特徴でございます。これにより、ブルーレイディスクプレーヤーやゲーム機などのデジタルコンテンツを、テレビやプロジェクターなどの表示機器に安全かつ高画質・高音質で出力する際の標準的な接続方式として、急速に普及いたしました。

HDMIには、その登場以来、技術の進化とともに様々なバージョンが発表されております。初期のHDMI 1.0から1.4a/bまでは、主にフルHD(1080p)映像の伝送に対応し、3D映像やARC(Audio Return Channel)、HDMI Ethernet Channelといった機能が追加されました。その後、HDMI 2.0では、4K解像度での60Hzリフレッシュレート、HDR(High Dynamic Range)信号の伝送、より広い色域(Rec.2020)への対応、最大18Gbpsの帯域幅が実現され、4Kテレビの普及を後押しいたしました。そして、最新のHDMI 2.1では、最大48Gbpsという大幅な帯域幅の拡張により、8K解像度での60Hz、4K解像度での120Hzといった超高精細・高フレームレート映像の伝送が可能となりました。また、動的なHDR情報に対応するDynamic HDR、ゲームプレイ時の遅延を低減するVRR(Variable Refresh Rate)やALLM(Auto Low Latency Mode)、さらに高音質化されたeARC(enhanced Audio Return Channel)など、多岐にわたる新機能が追加され、次世代の映像体験を支える基盤となっております。

HDMIケーブルにも、伝送可能な帯域幅に応じていくつかの種類がございます。初期の「Standard HDMI Cable」は720p/1080i程度の映像に対応し、「High Speed HDMI Cable」は1080pや4K@30Hzに対応いたしました。HDMI 2.0の登場とともに「Premium High Speed HDMI Cable」が登場し、4K@60HzやHDR信号の安定した伝送を保証しております。そして、HDMI 2.1の全機能を利用するためには、最大48Gbpsの帯域幅をサポートする「Ultra High Speed HDMI Cable」が必要となります。長距離伝送が必要な場合には、光ファイバーを利用した「Active Optical Cable(AOC)」も利用されており、信号の減衰を抑えつつ安定した伝送を実現しています。コネクタの形状も、最も一般的なType A(標準サイズ)の他に、デジタルカメラなどで使われるType C(Mini HDMI)、スマートフォンやタブレットで使われるType D(Micro HDMI)、そして車載用途向けのロック機構付きType Eなど、様々なデバイスに対応するバリエーションが存在いたします。

HDMIの用途は非常に広範にわたります。家庭用としては、テレビとブルーレイ/DVDプレーヤー、ゲーム機(PlayStation 5、Xbox Series X/S、Nintendo Switchなど)、AVアンプ、PCモニター、プロジェクター、セットトップボックスなどを接続する際に不可欠なインターフェースでございます。特に、最新のゲーム機ではHDMI 2.1のVRRやALLMといった機能が、より滑らかで応答性の高いゲーム体験を提供するために活用されております。業務用としては、会議室のプレゼンテーションシステム、デジタルサイネージ、医療用ディスプレイ、放送機器など、高画質な映像伝送が求められる様々な場面で利用されております。PCとモニターの接続においても、DisplayPortと並んで広く採用されており、特にマルチメディア用途やゲーミングPCにおいてその性能が発揮されています。

HDMIに関連する技術も多岐にわたります。前述のHDCPは、デジタルコンテンツの著作権保護に不可欠な技術であり、特に4Kコンテンツの再生にはHDCP 2.2以降のバージョンが必須とされております。CEC(Consumer Electronics Control)は、HDMI接続された複数の機器を一つのリモコンで操作できる連携機能で、例えばテレビのリモコンで接続されたブルーレイプレーヤーの再生・停止を制御するといった便利な使い方が可能です。ARCおよびeARCは、テレビからAVアンプへ音声信号を逆伝送する機能で、テレビのチューナーで受信した放送音声や、テレビに内蔵されたスマート機能の音声をAVアンプで再生する際に利用されます。特にeARCは、Dolby AtmosやDTS:Xといった非圧縮のオブジェクトベースオーディオを伝送できるため、より没入感のあるサラウンド体験を提供いたします。競合技術としては、主にPC分野で普及しているDisplayPortがございます。DisplayPortは、より高い帯域幅やデイジーチェーン接続に対応するなどの特徴を持ちますが、家電製品においてはHDMIが圧倒的なシェアを占めております。また、USB Type-Cポートを介してHDMI信号を伝送する「USB-C Alt Mode」も存在し、変換アダプターを介してHDMIディスプレイに接続することが可能で、モバイルデバイスとの連携を容易にしております。HDR(High Dynamic Range)は、より広い輝度と色域を表現する技術であり、HDMI 2.0以降で対応し、HDR10、Dolby Vision、HLG、HDR10+といった様々な規格が存在し、映像のリアリティを格段に向上させております。

HDMIの市場背景といたしましては、アナログ接続からデジタル接続への移行期において、家電メーカー各社が共同で策定した標準規格である点が普及の大きな要因となりました。これにより、異なるメーカーの製品間でも高い互換性が確保され、消費者は安心して製品を選ぶことができるようになりました。HDMI Licensing Administrator, Inc.がライセンス管理を行い、規格の統一性と品質維持に努めております。PC市場ではDisplayPortとの競合が見られますが、テレビ、レコーダー、ゲーム機といった家庭用AV機器市場においては、HDMIが事実上の標準インターフェースとしての地位を確立しており、その優位性は揺るぎないものとなっております。

将来の展望といたしましては、HDMIは今後も映像技術の進化に合わせて発展を続けると予想されます。8K、さらには10Kといった超高解像度、120Hzを超える高フレームレート、そしてVR(仮想現実)やAR(拡張現実)といった没入型体験のための超低遅延・高帯域幅伝送への対応が求められるでしょう。また、ワイヤレスHDMI技術の進化により、ケーブル配線の煩わしさから解放される日も来るかもしれません。ただし、ワイヤレス化には帯域幅の確保と安定性の維持が大きな課題となります。さらに、AV over IP(IPネットワーク経由での映像伝送)のような技術との連携や、USB Type-Cポートが多機能化する中で、HDMI Alt Modeのさらなる進化も期待されます。一方で、ケーブルの品質問題や、新しいバージョンへの対応に伴うユーザーの混乱、そして環境負荷の低減に向けた消費電力効率の改善なども、今後のHDMIが取り組むべき課題となるでしょう。しかし、HDMIがデジタル映像・音声伝送の基幹技術であることに変わりはなく、今後も私たちのデジタルライフを豊かにする上で重要な役割を担い続けることは間違いありません。