頭頸部がん治療薬市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

頭頸部がん治療薬市場レポートは、業界をタイプ別(化学療法、免疫療法、分子標的治療)、投与経路別(注射剤、経口剤)、流通チャネル別(小売薬局・専門薬局、病院薬局、オンライン薬局)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分しています。5年間の過去データと予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

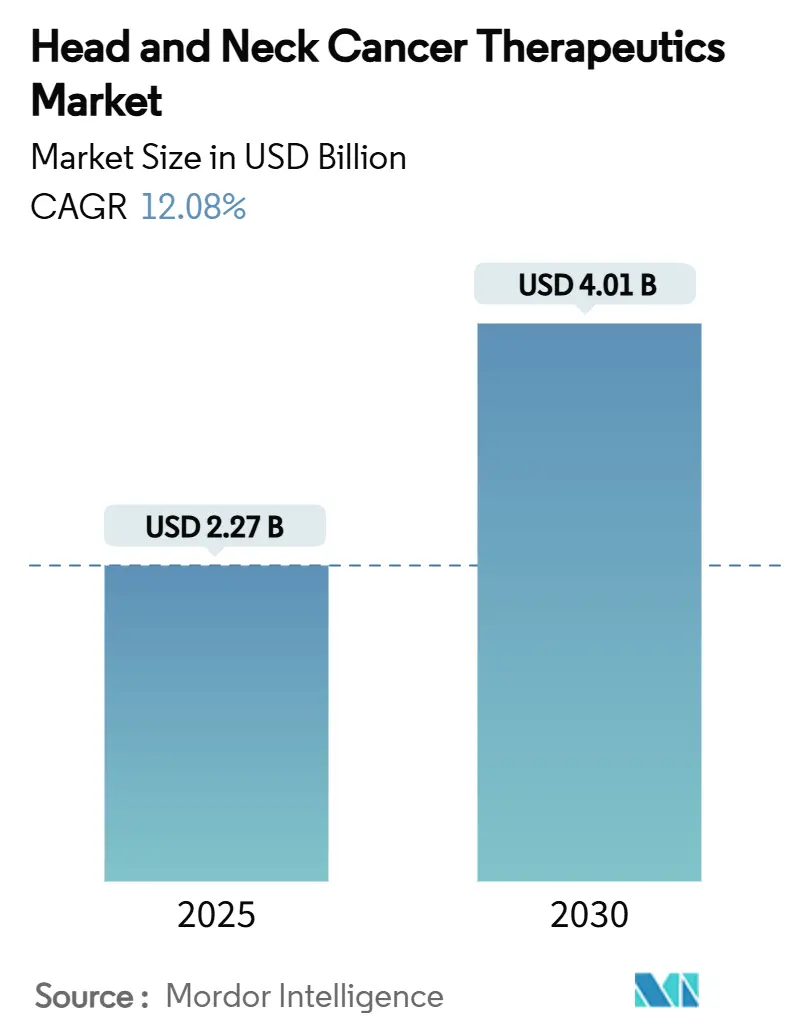

本レポートは、頭頸部がん治療薬市場の規模と成長に関する詳細な分析を提供しています。調査期間は2019年から2030年までで、2025年の市場規模は22.7億米ドル、2030年には40.1億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は12.08%と見込まれています。この市場の成長を牽引する主要な要因としては、免疫療法に対する規制当局の支援強化、HPV陽性中咽頭がん症例の増加、および精密腫瘍学の主流化が挙げられます。

北米の支払機関は、高価値の併用療法を治療の早期段階で償還する傾向にあり、アジア太平洋地域では積極的なHPVワクチン接種プログラムが将来の対象患者人口を拡大しています。2025年6月に米国で局所進行性疾患に対する術前補助療法としてのペムブロリズマブが承認されたことは、根治的治療における使用例が緩和的適応症を補完し、市場の勢いを強化していることを示しています。同時に、AIを活用した画像診断は最大100%の診断精度を達成し、患者をより早期に市場に取り込むことを可能にしています。

主要なレポートのポイント

* 地域別: 2024年には北米が頭頸部がん治療薬市場の42.23%を占め、アジア太平洋地域は2030年までに14.34%のCAGRで最も急速に成長すると予測されています。

* 薬剤クラス別: 2024年にはPD-1/PD-L1阻害剤が38.98%の収益シェアを占め、FGFR阻害剤は2030年までに13.56%のCAGRで最も速い成長を遂げると見込まれています。

* 適応症別: 2024年には中咽頭がんが頭頸部がん治療薬市場の27.65%を占め、鼻咽頭がんは2025年から2030年までに13.75%のCAGRで拡大すると予測されています。

* 投与経路別: 2024年には静脈内療法が頭頸部がん治療薬市場の89.23%を占めましたが、経口製品は13.94%のCAGRで増加しています。

* エンドユーザー別: 2024年には病院が58.40%の収益を上げましたが、専門がんセンターは14.14%のCAGRで成長を牽引すると予測されています。

世界の頭頸部がん治療薬市場のトレンドと洞察

促進要因

1. HPV陽性中咽頭がんの発生率上昇:

先進国では、HPV16/18株が中咽頭悪性腫瘍の約70%を占めるようになり、治療経路を再定義しています。HPV陽性腫瘍は、ペムブロリズマブが基幹レジメンに組み込まれることで、3年全生存率が85%を超え、HPV陰性腫瘍の成績を大幅に上回っています。2025年4月にペトセムタマブとペムブロリズマブの併用療法が画期的な治療薬指定を受けたことは、バイオマーカーガイド下の治療が確立されていることを示しています。若い患者層の増加は、より良いベースラインパフォーマンスステータスが併用療法を促進するため、頭頸部がん治療薬市場における生涯価値の可能性を拡大しています。治療開始前のHPV検査を義務付けるスクリーニングポリシーは、三次医療機関で普及し、精密医療プロトコルを標準化しています。

2. 第一選択PD-1/PD-L1免疫療法への移行:

チェックポイント阻害剤の併用療法は、いくつかの腫瘍サブタイプにおいて第一選択の標準治療となり、ほとんどの欧米のガイドラインでプラチナ単剤化学療法に取って代わっています。2025年6月のペムブロリズマブの術前補助療法としての承認は、免疫療法を緩和的設定から根治的設定へと再配置し、頭頸部がん治療薬市場における新たな収益源を開拓しています。PD-L1複合陽性スコア閾値を用いたコンパニオン診断は、患者選択を洗練し、支払機関の投資を最適化します。実世界のエビデンスは、持続的な無増悪生存期間の改善を示しており、高額な導入コストを価値評価モデルで相殺しています。2025年4月のペンプリマブ-kcqxの鼻咽頭がんに対する承認は、従来の欧米の主要市場以外でも世界的に受け入れが拡大していることを示し、頭頸部がん治療薬市場の対象を広げています。

3. 償還とガイドラインへの組み込み拡大:

National Comprehensive Cancer Network(NCCN)および欧州の並行ガイドラインは、デュアルチェックポイントまたはチェックポイント化学療法併用を推奨レジメンとして挙げており、高所得国でのアクセスを円滑にしています。長期的な経済モデルは、持続的な奏効が好ましい増分費用対効果比をもたらすことを示しており、支払機関が高額な治療法を承認することを奨励しています。しかし、低中所得国では依然として保険適用が不均一であり、企業は段階的価格設定でこの二層構造の治療環境を橋渡ししようとしています。年間15万米ドルを超えるレジメンでは、成果ベースの契約が普及しつつあり、頭頸部がん治療薬市場に新たな商業的枠組みを提示しています。アジア太平洋地域の市場では、医療費の負担能力とアクセスが依然として大きな課題であり、特に新興国では、政府の医療政策と償還制度が市場の成長を左右する重要な要因となっています。

本レポートは、頭頸部がん治療薬市場に関する詳細な分析を提供しています。頭頸部がんは、口腔、鼻、喉頭、唇、副鼻腔、唾液腺内またはその付近に発生する様々な悪性腫瘍を指し、その治療には化学療法、免疫療法、分子標的治療薬など、様々な薬剤が単独または組み合わせて使用されます。市場は、薬剤の種類、投与経路、流通チャネル、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の17カ国)によって細分化され、各セグメントの市場規模とトレンドが予測されています。

市場は、年平均成長率(CAGR)12.08%で成長すると予測されています。主な成長要因としては、ヒトパピローマウイルス(HPV)陽性の中咽頭がんの発生率増加、PD-1/PD-L1免疫療法が第一選択薬として採用される傾向への移行、償還範囲の拡大と治療ガイドラインへの組み込み、EGFR標的併用療法の普及拡大が挙げられます。さらに、AIを活用した耳鼻咽喉科画像診断による早期発見の進展や、アジア太平洋地域における成人男性向けHPVキャッチアッププログラムの実施も、市場の成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。免疫腫瘍薬(IO)や分子標的薬の高コスト、治療に伴う重篤な副作用、バイオマーカー検査インフラの限定性などが挙げられます。特に、腫瘍の遺伝的異質性によりFGFR阻害薬に対する耐性が急速に発現し、効果が1年以内に短縮される傾向があることも課題となっています。免疫療法に関連するグレード3~4の有害事象は患者の最大4分の1に影響を及ぼし、治療中止につながる可能性があり、専門的な多分野にわたるケアチームの必要性が指摘されています。

市場は、薬剤クラス別ではPD-1/PD-L1阻害薬、EGFR阻害薬、VEGF/血管新生阻害薬、マルチキナーゼ阻害薬などに分類されます。適応症別では、口腔がん、中咽頭がん、鼻咽頭がん、喉頭がん・下咽頭がん、唾液腺がんなどが対象です。投与経路は静脈内投与と経口投与が主であり、エンドユーザーは病院、専門がんセンター、小売・オンライン薬局に分けられます。

地域別では、アジア太平洋地域が14.34%という高いCAGRで他の地域を上回る成長を見せています。これは、急速な医療投資、鼻咽頭がんの風土病的な発生、政府主導のHPVワクチン接種プログラムなどが要因となっています。

技術面では、人工知能(AI)が早期診断において重要な価値を付加しています。深層学習を用いた耳鼻咽喉科画像診断システムは、初期の口腔病変に対して最大100%の診断精度を達成し、早期介入と長期的な予後の改善に貢献しています。

競争環境においては、Merck & Co., Inc.、Bristol Myers Squibb Company、Eli Lilly and Company、AstraZeneca plc、F. Hoffmann-La Roche Ltd、Pfizer Inc.、Sanofi、Regeneron Pharmaceuticals, Inc.、GlaxoSmithKline plc、Johnson & Johnson (Janssen Biotech)、Novartis AG、武田薬品工業株式会社、BeiGene Ltd.、Jiangsu Hengrui Medicine Co., Ltd.、Innovent Biologics, Inc.、エーザイ株式会社、小野薬品工業株式会社、CStone Pharmaceuticals Co., Ltd.、Iovance Biotherapeutics, Inc.、Exelixis, Inc.といった主要企業が市場で活動しています。

本レポートは、頭頸部がん治療薬市場の現状、成長要因、課題、そして将来の展望を包括的に分析しており、未充足のニーズや新たな機会についても評価しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 HPV陽性中咽頭がんの発生率の増加

- 4.2.2 第一選択のPD-1/PD-L1免疫療法への移行

- 4.2.3 償還範囲の拡大とガイドラインへの組み込み

- 4.2.4 EGFR標的併用療法の採用拡大

- 4.2.5 早期発見のためのAI対応耳鼻咽喉科画像診断(過小報告)

- 4.2.6 アジア太平洋地域における成人男性向けHPVキャッチアッププログラム(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 IOおよび標的薬の高コスト

- 4.3.2 重度の治療関連毒性

- 4.3.3 限られたバイオマーカー検査インフラ

- 4.3.4 腫瘍の遺伝的異質性が引き起こす急速なFGFR耐性(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(価値)

-

5.1 薬剤クラス別

- 5.1.1 PD-1/PD-L1阻害剤

- 5.1.2 EGFR阻害剤

- 5.1.3 VEGF/血管新生阻害剤

- 5.1.4 マルチキナーゼ阻害剤

- 5.1.5 その他

-

5.2 適応症別

- 5.2.1 口腔がん

- 5.2.2 中咽頭がん

- 5.2.3 鼻咽頭がん

- 5.2.4 喉頭がんおよび下咽頭がん

- 5.2.5 唾液腺がんおよびその他

-

5.3 投与経路別

- 5.3.1 静脈内

- 5.3.2 経口

- 5.3.3 その他

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門がんセンター

- 5.4.3 小売薬局およびオンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 メルク&カンパニー

- 6.3.2 ブリストル・マイヤーズ スクイブ社

- 6.3.3 イーライリリー・アンド・カンパニー

- 6.3.4 アストラゼネカ plc

- 6.3.5 F. ホフマン・ラ・ロシュ社

- 6.3.6 ファイザー社

- 6.3.7 サノフィ

- 6.3.8 リジェネロン・ファーマシューティカルズ社

- 6.3.9 グラクソ・スミスクライン plc

- 6.3.10 ジョンソン・エンド・ジョンソン(ヤンセンバイオテック)

- 6.3.11 ノバルティスAG

- 6.3.12 武田薬品工業株式会社

- 6.3.13 ベイジーン社

- 6.3.14 江蘇恒瑞医薬股份有限公司

- 6.3.15 イノベント・バイオロジクス社

- 6.3.16 エーザイ株式会社

- 6.3.17 小野薬品工業株式会社

- 6.3.18 CStoneファーマシューティカルズ社

- 6.3.19 イオバンス・バイオセラピューティクス社

- 6.3.20 エクセリクシス社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

頭頸部がん治療薬は、鼻腔、副鼻腔、口腔、咽頭、喉頭、唾液腺など、脳より下、鎖骨より上の領域に発生する悪性腫瘍である頭頸部がんの治療に用いられる薬剤の総称です。これらの薬剤は、がん細胞の増殖を抑制したり、がん細胞を特異的に攻撃したり、あるいは患者さん自身の免疫力を高めてがんを排除したりすることを目的として開発されています。頭頸部がんは、その発生部位の多様性から、嚥下、発声、呼吸といった重要な機能に影響を及ぼすことが多く、治療法の選択には慎重な検討が求められます。手術、放射線治療と並び、薬物療法は頭頸部がん治療の三本柱の一つであり、単独で用いられることもあれば、他の治療法と組み合わせてその効果を高める目的で用いられることもあります。特に進行がんや再発・転移がんにおいては、薬物療法が治療の中心となることが少なくありません。

頭頸部がん治療薬の種類は多岐にわたります。まず、古くから用いられているのが化学療法薬です。これらは、がん細胞のDNA合成や細胞分裂を阻害することで、がん細胞の増殖を抑制します。代表的な薬剤としては、シスプラチンやカルボプラチンといったプラチナ製剤、ドセタキセルやパクリタキセルなどのタキサン系薬剤、5-FU(フルオロウラシル)といったフッ化ピリミジン系薬剤、そしてメトトレキサートなどが挙げられます。これらは単剤で用いられることもありますが、複数の薬剤を組み合わせた多剤併用療法が一般的です。副作用として、骨髄抑制、吐き気、脱毛などが現れることがありますが、近年では支持療法の進歩により、これらの副作用は以前よりも管理しやすくなっています。

次に、分子標的薬があります。これは、がん細胞に特異的に発現する分子や、がんの増殖に関わる特定のシグナル伝達経路を標的として作用する薬剤です。頭頸部がんにおいては、上皮成長因子受容体(EGFR)を標的とするセツキシマブ(Cetuximab)が代表的です。セツキシマブは、EGFRに結合してその活性を阻害することで、がん細胞の増殖や生存を抑制します。また、甲状腺がんなど一部の頭頸部がんに対しては、複数のキナーゼを阻害するマルチキナーゼ阻害薬であるレンバチニブなども使用されます。分子標的薬は、従来の化学療法薬に比べて正常細胞への影響が少なく、副作用のプロファイルが異なる点が特徴です。

近年、頭頸部がん治療に大きな変革をもたらしているのが、免疫チェックポイント阻害薬です。これは、がん細胞が免疫細胞の攻撃から逃れるために利用する「免疫チェックポイント」と呼ばれる仕組みを解除することで、患者さん自身の免疫力を活性化させ、がん細胞を攻撃させる薬剤です。具体的には、PD-1(Programmed cell death 1)やPD-L1(Programmed cell death ligand 1)といった分子の働きを阻害するニボルマブ(Nivolumab)やペンブロリズマブ(Pembrolizumab)が頭頸部がんの治療に用いられています。これらの薬剤は、進行・再発頭頸部がんにおいて、従来の治療では効果が限定的であった患者さんにも長期的な奏効をもたらす可能性があり、治療の選択肢を大きく広げています。

これらの治療薬の用途は、がんの進行度、組織型、患者さんの全身状態、そして遺伝子変異の有無などによって個別化されます。早期がんでは手術や放射線治療が中心となりますが、進行がんでは手術前後にがんを縮小させたり、再発を予防したりする目的で化学療法や分子標的薬が用いられることがあります(術前・術後補助療法)。また、手術が困難な場合や、臓器温存を目指す場合には、化学療法と放射線治療を組み合わせた根治的化学放射線療法が選択されます。再発・転移がんに対しては、延命や症状緩和を目的として、化学療法、分子標的薬、免疫チェックポイント阻害薬などが単独または組み合わせて使用されます。

頭頸部がん治療薬に関連する技術も進化を続けています。まず、治療薬の選択に不可欠なのが診断技術です。CT、MRI、PET-CTなどの画像診断は、がんの部位、大きさ、転移の評価に用いられ、治療計画の立案に貢献します。また、生検による組織診断や免疫組織化学染色、そしてがん組織や血液を用いた遺伝子検査は、分子標的薬や免疫チェックポイント阻害薬の適応を判断するためのバイオマーカー(例:EGFR変異、PD-L1発現)を特定する上で極めて重要です。これらの検査は「コンパニオン診断」と呼ばれ、個別化医療の実現に不可欠な技術となっています。さらに、薬剤をがん細胞に効率的に届け、副作用を軽減するための薬物送達システム(DDS)の研究開発も進められており、リポソーム製剤やナノ粒子製剤などがその例です。放射線治療との併用においては、薬剤の投与タイミングや線量、放射線照射方法の最適化に関する技術も重要視されています。

頭頸部がん治療薬の市場背景を見ると、世界的に高齢化が進む中で、頭頸部がんの罹患率は増加傾向にあります。特に、ヒトパピローマウイルス(HPV)関連の口腔咽頭がんの増加も注目されています。この市場には、ブリストル・マイヤーズ スクイブ、メルク、イーライリリー、アステラス製薬、中外製薬など、国内外の多くの製薬企業が参入し、新薬の開発競争が活発に行われています。しかし、治療抵抗性の克服、高額な薬剤費、そして副作用管理の最適化といった課題も存在します。特に、免疫チェックポイント阻害薬などの新規薬剤は効果が高い一方で、その費用も高額であるため、医療経済的な側面からの議論も重要となっています。

将来展望としては、頭頸部がん治療薬はさらなる個別化医療の進展が期待されています。より詳細なバイオマーカーの探索と、それに基づいた治療選択の精密化が進むでしょう。リキッドバイオプシーのような非侵襲的な診断技術の確立により、治療効果のモニタリングや再発の早期発見が容易になる可能性もあります。新規薬剤の開発も活発であり、次世代の免疫チェックポイント阻害薬、抗体薬物複合体(ADC)、さらにはCAR-T細胞療法のような細胞療法やがんワクチンなども研究段階にあります。また、異なる作用機序を持つ薬剤の併用療法や、薬物療法と放射線治療、手術との最適な組み合わせを追求することで、治療効果の最大化と副作用の軽減が図られるでしょう。患者さんのQOL(生活の質)向上を目指し、副作用の少ない薬剤の開発や、支持療法のさらなる進化も重要な課題として取り組まれています。これらの進歩により、頭頸部がんの治療成績は今後も着実に向上していくことが期待されます。