ヘッドライト制御モジュール市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ヘッドライトコントロールモジュール市場レポートは、モジュールタイプ(ベーシックおよびアダプティブ)、テクノロジー(ハロゲン、LED、キセノン)、機能性(自動制御、手動制御など)、車両タイプ(乗用車など)、流通チャネル(OEM、アフターマーケット)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

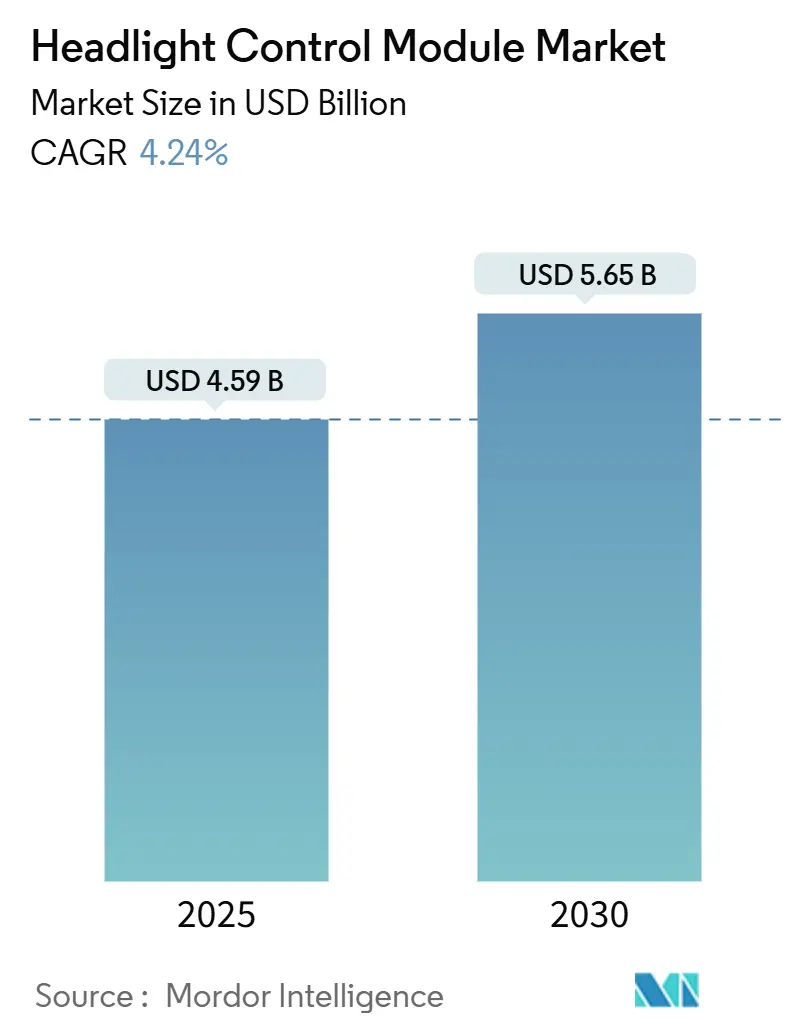

ヘッドライトコントロールモジュール市場は、2025年に45.9億米ドル、2030年には56.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.24%です。この市場の着実な拡大は、グレア(まぶしさ)を抑制する規制強化、LEDコストの低下、車両の電動化による48V電気アーキテクチャの普及といった要因に支えられています。競争環境は中程度であり、サプライヤーは価格とイノベーションのバランスを取りながら事業を展開しています。

主要な市場動向の要点

* モジュールタイプ別: アダプティブヘッドライトコントロールモジュールが2024年に53.04%のシェアを占め、2030年までに7.92%のCAGRで成長すると予測されています。

* テクノロジー別: LEDプラットフォームが2024年に52.27%のシェアを占め、キセノンソリューションは2030年までに6.13%のCAGRで最も速い成長を遂げると予測されています。

* 機能性別: ハイビームアシストが2024年に28.73%のシェアで市場をリードし、コーナリングコントロールは2030年までに6.81%のCAGRで最も急速に拡大すると見込まれています。

* 車種別: 乗用車が2024年に58.39%のシェアを占め、2030年までに5.88%のCAGRで成長すると予測されています。

* 流通チャネル別: OEM(相手先ブランド製造業者)が2024年に91.06%のシェアで市場を支配していますが、アフターマーケットは2030年までに9.23%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に41.96%のシェアを占め、中東およびアフリカ地域が2030年までに8.37%のCAGRで最も力強い成長を記録すると予想されています。

市場を牽引する要因

1. UNECEおよびFMVSSのグレア低減規制の強化: UNECE規則48およびFMVSS 108といった規制は、対向車のドライバーの不快感を最小限に抑えるため、精密な配光パターン制御を要求しています。この規制強化により、従来の静的な配光パターンでは要件を満たせなくなり、リアルタイムの配光調整が可能なアダプティブ制御システムの採用がOEMに義務付けられています。特にマトリックスLEDシステムが好まれており、カメラ入力に基づいてミリ秒単位で配光パターンを調整する高度な制御アルゴリズムが必要です。この規制圧力は、プレミアムセグメントにおける基本的なハロゲンシステムの存続を事実上不可能にし、電子制御LEDアレイへの移行を加速させています。

2. LED価格の低下によるミッドセグメントでの採用拡大: LED部品コストの大幅な削減により、かつて高級車専用だった先進的なヘッドライト制御技術が普及し、ミッドセグメント車両でも広く採用されるようになりました。製造規模の経済性と半導体製造歩留まりの向上により、LEDベースの制御モジュールは量産車にとって経済的に実現可能となっています。LEDシステムは、エネルギー消費、寿命、メンテナンス要件を考慮すると、ハロゲン代替品と比較して優れた総所有コストを提供します。

3. アジア太平洋地域の新興経済国におけるプレミアム車両の成長: インド、東南アジア、中国の二次都市における経済成長は、アダプティブライティングシステムを含む車両技術機能を重視する裕福な消費者の新たな層を生み出しています。この傾向により、高級OEMは地域モデル全体で先進的なヘッドライト制御モジュールを標準化し、ローカライズされた生産能力を持つティア1サプライヤーに量産機会をもたらしています。特に、過酷な運転条件を持つ市場では、アダプティブビーム制御が具体的な安全上の利点を提供するため、プレミアム価格が正当化されます。

4. 電動化による48V電気アーキテクチャの需要増加: 自動車産業の電動化の進展は、より強力で応答性の高いヘッドライト制御システムを可能にする48V電気アーキテクチャの採用を促進しています。従来の12Vシステムから48Vアーキテクチャへの移行により、同様の電流レベルを維持しながら約4倍の電力容量が提供され、マトリックスビーム制御に必要な高輝度LEDアレイと迅速なアクチュエータ応答時間が可能になります。このアーキテクチャの進化は、LEDドライバーの電力変換要件を簡素化し、部品点数を削減し、コンパクトなモジュール設計における熱効率を向上させます。

5. V2Xベースの予測型ビームフォーミングの試験導入: V2X(Vehicle-to-Everything)通信に基づく予測型ビームフォーミングの試験導入は、将来のプレミアム収益源を開拓しています。

6. 視線追跡型ハイビームADASの統合: ドライバーの視線を追跡し、ハイビームを自動調整するADAS(先進運転支援システム)の統合も、プレミアムセグメントで進んでいます。

市場の阻害要因

1. アダプティブモジュールのコストと設計の複雑さ: アダプティブヘッドライト制御モジュールの本質的な複雑さは、特に価格に敏感な車両セグメントにおいて、市場浸透を制約する重要なコストおよびエンジニアリング上の課題をもたらします。アダプティブシステムは、センサー、アクチュエータ、制御アルゴリズム、熱管理コンポーネントの高度な統合を必要とし、システムレベルの複雑さを生み出します。個別に制御可能なLEDエレメントの数が増えるにつれて製造の複雑さも指数関数的に増加し、生産コストと品質管理要件を押し上げています。

2. 半導体サプライチェーンの変動性: 継続的な半導体サプライチェーンの混乱は、ヘッドライト制御モジュールの生産に影響を与え続けています。車載グレードのMCU(マイクロコントローラユニット)やLEDドライバーICは、リードタイムが長期化し、生産の拡張性を制約し、調達コストを増加させています。車載用半導体市場は、ヘッドライト制御モジュールが他の車両システムで使用される同じMCUおよびアナログICコンポーネントを巡って競合するため、継続的な割り当ての課題に直面しています。

3. 地域ごとの承認規則の不統一: 地域によって異なる承認規則のパッチワークは、市場の成長を阻害する要因の一つです。欧州、北米、アジア太平洋地域で規制の枠組みが異なるため、モジュールの仕様やサプライヤー戦略に影響を与えています。

4. コンパクトなLEDドライバーの熱管理限界: コンパクトなLEDドライバーにおける熱管理の限界も課題です。特に高温気候の地域では、高出力LEDアプリケーションにおける熱放散が重要な制約となります。

セグメント分析

* モジュールタイプ別: アダプティブユニットは、グレアフリーハイビーム規制の拡大とADAS融合の深化により、市場を牽引しています。OTA(Over-The-Air)ソフトウェアアップデートにより、OEMが販売後にライティング機能を収益化できるため、アダプティブバリアントの市場規模はさらに拡大する予定です。ベーシックモジュールはコストに敏感な分野に残存していますが、規制当局がハロゲン車の許容範囲を縮小するにつれて、そのシェアは減少しています。

* テクノロジー別: LEDプラットフォームは、その効率性、柔軟性、ピクセル単位でのビーム分割能力により優位に立っていますが、熱限界の圧力に直面しています。キセノンモジュールは、一部の高級ブランドがその色温度と霧の中での長距離透過性を重視するため、勢いを取り戻しています。LEDロービームとキセノンハイビームを組み合わせたハイブリッドアプローチも登場しています。

* 機能性別: ハイビームアシストは、カメラフィードバックと迅速なLED調光によりグレア軽減を自動化することで市場をリードしています。コーナリング/ベンディングライトコントロールは、都市部の衝突データが歩行者ゾーンを照らす横方向のビームドラッグを規制当局が支持するにつれて、最も速い成長を遂げると予測されています。

* 車種別: 乗用車は、世界的な軽自動車の回復と、消費者の高仕様グレードへの需要により、市場の主要な戦場であり続けています。小型商用車や大型トラックも、ドライバーの疲労軽減や安全性向上のためにアダプティブモジュールを採用するケースが増えています。

* 流通チャネル別: OEMは、ADASや診断ネットワークへのキャリブレーションがライン生産中に最適に行われるため、市場を支配しています。しかし、アフターマーケットは、DIY愛好家が規制順守が認定されたプラグアンドプレイコントローラー付きLEDレトロフィットキットを求めるため、成長が見込まれています。

地域分析

* アジア太平洋地域: 2024年に世界のヘッドライトコントロールモジュール市場で41.96%のシェアを占め、中国、日本、韓国における堅調な自動車生産に牽引されています。確立されたティア1サプライヤーネットワークと、インドや東南アジアなどの市場におけるプレミアム車両の採用増加から恩恵を受けています。

* 中東およびアフリカ地域: GCC諸国の高級車需要とアフターマーケットにおけるOEMグレード部品の成長に支えられ、2030年までに8.37%のCAGRで最も急速に成長している地域です。極端な温度と埃っぽい環境は、堅牢な熱管理と密閉設計の需要を促進しています。

* 欧州: 高度なグレア制御システムを要求するUNECE規制により、着実な需要が見られます。

* 北米: ADAS統合とプレミアム機能の採用により成長しています。

* 南米: ブラジルとアルゼンチンで自動車生産の回復とプレミアム車両の輸入に牽引され、選択的な成長を示しています。

競争環境

ヘッドライトコントロールモジュール市場は中程度の集中度を示しており、小糸製作所、HELLA、Valeo、Continentalなどの確立されたティア1自動車サプライヤーが技術的リーダーシップを維持していますこれらの主要企業は、研究開発への多額の投資、戦略的パートナーシップ、および製品ポートフォリオの拡大を通じて、市場での優位性を維持しています。また、ADAS(先進運転支援システム)との統合や、LEDおよびレーザーヘッドライト技術の進化に対応することで、市場での地位を強化しています。新興企業や専門サプライヤーも、特定のニッチ市場や革新的なソリューションを提供することで、競争環境に影響を与えています。市場の競争は、技術革新、コスト効率、サプライチェーンの信頼性、および顧客との長期的な関係構築によって激化しています。主要プレーヤーは、地域的なプレゼンスを拡大し、現地の自動車メーカーとの連携を強化することで、市場シェアの拡大を目指しています。

このレポートは、「グローバルヘッドライトコントロールモジュール市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーおよび主要な調査結果:

2025年におけるグローバルヘッドライトコントロールモジュール市場の評価額は45.9億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年に41.96%の最大の収益シェアを占めています。モジュールタイプ別では、アダプティブヘッドライトコントロールモジュールが2030年まで年平均成長率(CAGR)7.92%で最も急速に成長すると見込まれています。

48Vアーキテクチャは、利用可能な電力を4倍に増加させ、高密度LEDアレイや、かさばるケーブルなしでの迅速なビーム調整を可能にするため、照明技術において重要です。流通チャネル別では、アフターマーケットがレトロフィットLEDの需要により、CAGR 9.23%で最も速い成長を遂げると予測されています。アダプティブライティングの採用を推進する規制としては、UNECE規則48およびFMVSS 108があり、これらはグレア低減を義務付けており、OEMがアダプティブビーム技術へと移行する要因となっています。

市場の状況:

市場の概要に加え、以下の主要な市場推進要因が特定されています。

* UNECEおよびFMVSSによるグレア低減義務の厳格化。

* LED価格の低下により、ミッドセグメント車両への採用が拡大。

* 新興アジア太平洋経済圏における高級車の成長。

* 電動化の進展に伴う48V電気アーキテクチャの需要増加。

* V2Xベースの予測ビームフォーミングのパイロット導入。

* 視線追跡ハイビームADASの統合。

一方で、市場の成長を抑制する要因も存在します。

* アダプティブモジュールのコストと設計の複雑さ。

* 半導体サプライチェーンの不安定性。

* 地域間で統一されていないホモロゲーション(型式認証)規則。

* コンパクトなLEDドライバーにおける熱管理の限界。

このセクションでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測(USD):

市場は、以下の要素に基づいて詳細にセグメント化され、成長が予測されています。

* モジュールタイプ別: 基本的なヘッドライトコントロールモジュール、アダプティブヘッドライトコントロールモジュール。

* 技術別: ハロゲン、LED、キセノン。

* 機能別: 自動ヘッドライト制御、手動ヘッドライト制御、デイタイムランニングライト制御、ハイビームアシスト、コーナリング/ベンディングライト制御、ヘッドライトレベリング。

* 車両タイプ別: 乗用車、小型商用車、中型・大型商用車。

* 流通チャネル別: OEM(相手先ブランド製造業者)、アフターマーケット。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)に細分化されています。

競争環境:

市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。また、小糸製作所、ヘラー、ヴァレオ、マレリ、コンチネンタル、デンソー、現代モービス、アプティブ、オスラム、ZKWグループ、スタンレー電気、リアコーポレーション、ロバート・ボッシュ、SLコーポレーション、ルミレッズ・ホールディングB.V.など、主要なグローバル企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が詳述されています。

市場機会と将来の展望:

市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の成長機会が特定されています。

このレポートは、ヘッドライトコントロールモジュール市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 UNECEおよびFMVSSのより厳格なグレア低減義務

- 4.2.2 LED価格の下落によるミッドセグメントでの採用促進

- 4.2.3 新興アジア太平洋経済圏におけるプレミアム車両の成長

- 4.2.4 電動化による48V電気アーキテクチャ需要の増加

- 4.2.5 V2Xベースの予測ビームフォーミングパイロット

- 4.2.6 視線追跡ハイビームADASの統合

-

4.3 市場の阻害要因

- 4.3.1 アダプティブモジュールのコストと設計の複雑さ

- 4.3.2 半導体サプライチェーンの変動性

- 4.3.3 地域ごとのパッチワークのような型式認証規則

- 4.3.4 コンパクトなLEDドライバーの熱管理限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値(米ドル))

-

5.1 モジュールタイプ別

- 5.1.1 基本ヘッドライト制御モジュール

- 5.1.2 アダプティブヘッドライト制御モジュール

-

5.2 テクノロジー別

- 5.2.1 ハロゲン

- 5.2.2 LED

- 5.2.3 キセノン

-

5.3 機能別

- 5.3.1 自動ヘッドライト制御

- 5.3.2 手動ヘッドライト制御

- 5.3.3 デイタイムランニングライト制御

- 5.3.4 ハイビームアシスト

- 5.3.5 コーナリング/ベンディングライト制御

- 5.3.6 ヘッドライトレベリング

-

5.4 車種別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型および大型商用車

-

5.5 流通チャネル別

- 5.5.1 相手先ブランド製造業者 (OEM)

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 小糸製作所

- 6.4.2 ヘラー社

- 6.4.3 ヴァレオSA

- 6.4.4 マレリホールディングス株式会社

- 6.4.5 コンチネンタルAG

- 6.4.6 デンソー

- 6.4.7 現代モービス株式会社

- 6.4.8 アプティブPLC

- 6.4.9 オスラム社

- 6.4.10 ZKWグループ

- 6.4.11 スタンレー電気株式会社

- 6.4.12 リア・コーポレーション

- 6.4.13 ロバート・ボッシュ社

- 6.4.14 SLコーポレーション

- 6.4.15 ルミレッズ・ホールディングB.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘッドライト制御モジュールは、自動車のヘッドライトシステムを総合的に管理し、その機能と性能を最適化するための電子制御ユニット(ECU)でございます。単にヘッドライトの点灯・消灯を制御するだけでなく、車両の走行状況、周囲の環境、ドライバーの操作に応じて、光量、配光パターン、照射方向などをきめ細かく調整する役割を担います。これにより、夜間や悪天候時の視認性を飛躍的に向上させ、ドライバーの安全性と快適性を高めるとともに、省エネルギーにも貢献する重要なコンポーネントです。近年では、単なる照明装置としてだけでなく、先進運転支援システム(ADAS)の一部として、周囲の状況を認識し、他のシステムと連携しながら高度なライティング機能を提供する中核的な存在となっております。

ヘッドライト制御モジュールは、その機能や対応する光源の種類によって多岐にわたります。機能面では、まず基本的な点灯・消灯、ハイビーム・ロービームの切り替えを行うシンプルなタイプがございます。これに加え、周囲の明るさを感知して自動で点灯・消灯するオートライト機能、ステアリング操作や車速に応じてヘッドライトの照射方向を自動で調整し、カーブの先を照らすアダプティブフロントライティングシステム(AFS)に対応するモジュールがございます。さらに高度なものとして、対向車や先行車を検知し、その部分だけを部分的に遮光したり、配光パターンを変化させたりすることで、ハイビームを維持しつつ眩惑を防ぐアダプティブハイビームシステム(ADB/AHB)対応モジュールが普及しております。特にマトリックスLEDヘッドライトでは、多数のLED素子を個別に制御することで、非常に複雑かつ精密な配光パターンをリアルタイムで生成することが可能でございます。光源の種類では、ハロゲンランプ用、HID(高輝度放電)ランプ用、そして現在主流となっているLEDランプ用、さらに次世代のレーザーランプ用モジュールが存在し、それぞれ異なる電力供給や制御方式に対応しております。

ヘッドライト制御モジュールの主な用途は、自動車の安全性、快適性、そしてデザイン性の向上にございます。安全性においては、夜間走行時や悪天候時における路面や障害物の視認性を最大限に確保することが最重要でございます。AFSやADBといった機能は、カーブの先の状況を早期に把握したり、ハイビームの恩恵を最大限に享受しつつ対向車への眩惑リスクを低減したりすることで、事故防止に大きく貢献いたします。また、フォグランプとの連携により、霧や豪雨時の視界確保もサポートいたします。快適性の面では、ドライバーが手動でヘッドライトを操作する手間を省き、常に最適な視界を提供することで、運転疲労の軽減に寄与いたします。特にADBは、ハイビームの切り替え操作が不要となるため、ドライバーの負担を大幅に軽減いたします。さらに、近年ではヘッドライトが車両のデザイン要素としても非常に重要視されており、シーケンシャルウインカーや複雑なデイタイムランニングライト(DRL)のパターンなど、先進的なライティングデザインを実現するためにも、高度な制御モジュールが不可欠でございます。これにより、車両のブランドイメージや個性を際立たせる役割も担っております。

ヘッドライト制御モジュールは、多岐にわたる先進技術と密接に連携して機能しております。まず、車両周囲の状況を把握するための各種センサー技術が挙げられます。光センサーは周囲の明るさを検知し、オートライト機能に利用されます。車速センサーやステアリング舵角センサーは、AFSにおいて照射方向を決定する重要な情報源となります。さらに、対向車や先行車、歩行者などを認識するためのカメラセンサーや、距離を測定するレーダーセンサーは、ADBや将来的なプロジェクション機能において不可欠な要素でございます。これらのセンサーから得られた膨大な情報は、CAN(Controller Area Network)やLIN(Local Interconnect Network)といった車載ネットワークを通じて制御モジュールに伝達されます。モジュール内部では、高度なソフトウェアアルゴリズムがこれらの情報を解析し、最適な配光パターンや光量をリアルタイムで計算・実行いたします。また、LEDやレーザーダイオードといった光源技術の進化、それらを効率的に路面に照射するための光学レンズやリフレクター技術も、ヘッドライトシステムの性能を左右する重要な要素でございます。安定した電力供給と、高輝度光源から発生する熱を適切に管理する熱管理技術も、システムの信頼性と寿命を確保するために不可欠でございます。

ヘッドライト制御モジュールの市場は、近年急速な成長を遂げております。この成長の主な要因は、世界的な自動車の安全性規制の強化、特に夜間走行時の視認性向上に関する要件の高まりにございます。また、ADAS(先進運転支援システム)の普及が加速する中で、ヘッドライトが単なる照明装置ではなく、車両の「目」として重要な役割を担うようになったことも大きな推進力となっております。LEDヘッドライトの高性能化とコストダウンが進んだことで、中級車クラスにも普及が広がり、さらに高機能な制御モジュールの需要を押し上げております。消費者の安全性や快適性に対する意識の高まりも、高機能ヘッドライトシステムの採用を後押ししております。一方で、システムの複雑化に伴う開発コストの増大、高度なソフトウェア開発の必要性、そしてサイバーセキュリティ対策の重要性の高まりといった課題も存在いたします。主要な市場プレイヤーとしては、HELLA、Valeo、Bosch、Densoといったグローバルな自動車部品メーカーに加え、小糸製作所やスタンレー電気といった日本のメーカーが、光源から制御モジュールまで一貫した開発・供給体制を構築し、市場を牽引しております。

ヘッドライト制御モジュールの将来は、さらなるインテリジェント化と多機能化が予測されております。自動運転技術の進化に伴い、ヘッドライトは単なる視認性確保の手段を超え、車両が周囲環境を認識するための重要なセンサーの一部としての役割を強化していくでしょう。例えば、V2X(Vehicle-to-Everything)通信と連携し、先行車両やインフラから得られた情報を基に、カーブの先や交差点の状況を予測して最適な配光を行う「予測ライティング」が実現される可能性がございます。また、ナビゲーションシステムと連携し、ルート情報に基づいて事前に配光を調整する機能も期待されております。将来的には、路面に警告表示や案内表示を投影する「プロジェクションヘッドライト」や、拡張現実(AR)技術を応用し、ドライバーに必要な情報を路面に直接表示する「ARヘッドライト」が実用化されることで、安全性と利便性が飛躍的に向上すると考えられます。デザイン面では、デジタルライト技術の進化により、より自由で表現豊かなライティングデザインが可能となり、車両の個性を一層際立たせるでしょう。持続可能性の観点からは、さらなる省エネルギー化と長寿命化、そしてリサイクル可能な素材の採用が進むことで、環境負荷の低減にも貢献していくことが期待されております。