介護市場:規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ヘルスケア介護市場レポートは、ケアの種類(日常生活動作、健康・安全意識など)、エンドユーザー(高齢者人口、障害者人口など)、支払源(公的、民間保険、自己負担)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア介護市場分析:業界レポート、規模、予測(2025年~2030年)

# 概要

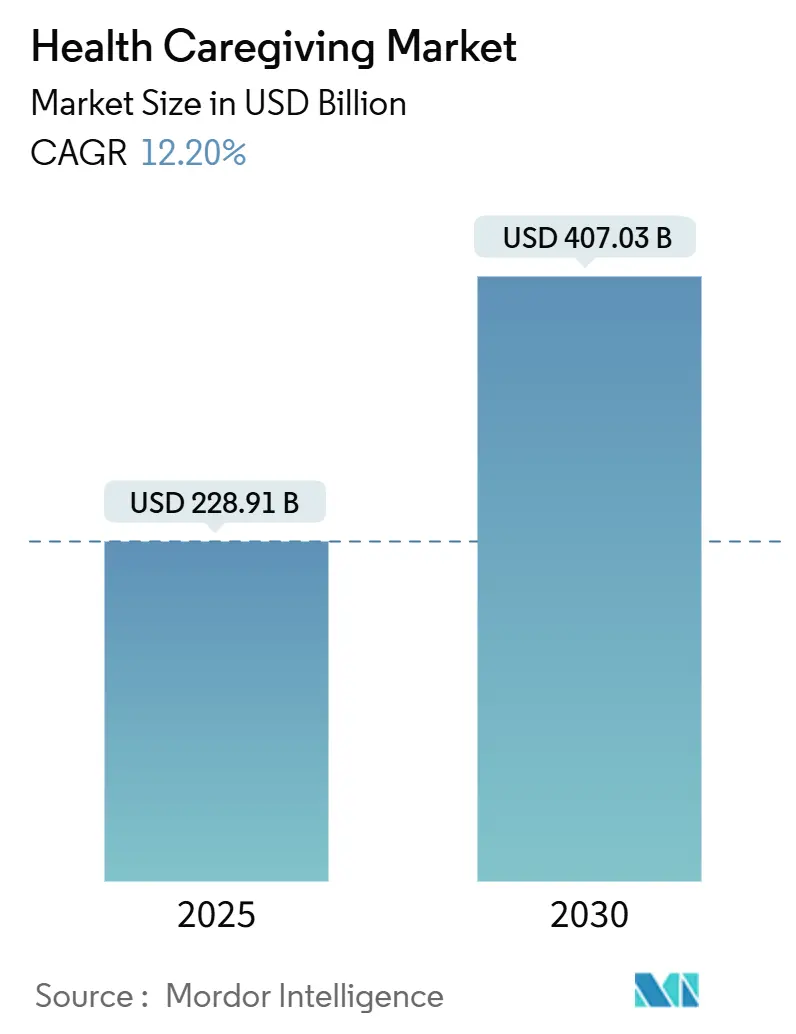

ヘルスケア介護市場は、2025年には2,289.1億米ドルに達し、2030年には4,070.3億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.20%と見込まれています。この市場は、在宅での高齢者ケアへの嗜好の高まり、コネクテッドケア技術の導入加速、在宅ベースのアウトカムを重視する支払い側のインセンティブによって牽引されています。

市場は、ケアタイプ(日常生活活動、健康・安全意識など)、エンドユーザー(高齢者人口、障害者人口など)、支払い源(公的資金、民間保険、自己負担/自己払い)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

# 市場概要

ヘルスケア介護市場は、価値ベースの償還モデルの採用が進み、プロバイダーが不必要な入院を減らすよう促されていることで拡大しています。AIを活用した分析は、高リスクグループにおける緊急治療室の訪問を23%削減する効果を示しています。ギグエコノミーの介護者プラットフォームの急速な成長は、都市部での労働力不足を緩和し、在宅および地域ベースのサービスに対する公的資金の拡大は、遠隔モニタリング給付の対象を広げています。規制の枠組みは支援的であるものの複雑であり、CMS(メディケア・メディケイドサービスセンター)による利益率上限の提案と、バーチャルケアに対する償還の拡大が共存しています。サイバーセキュリティの義務も強化されており、2024年には1億3,300万人がデータ侵害の影響を受けました。

# 主要なレポートのポイント

* ケアタイプ別: 2024年には日常生活活動(Daily Essential Activities)が38.54%の市場シェアを占め、最も大きな割合を占めました。一方、施設/看護ケア(Institutional/Nursing Care)は2030年までに14.11%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には高齢者層がヘルスケア介護市場規模の56.43%を占めました。産後母親と乳児(Post-partum mothers and infants)は、2030年までに14.54%のCAGRで最も急速に成長すると予測されています。

* 支払い源別: 2024年には公的資金源がヘルスケア介護市場の58.53%のシェアを占めました。民間保険は2030年までに13.67%のCAGRで最も速い成長軌道を示しています。

* 地域別: 2024年には北米がヘルスケア介護市場の41.23%のシェアを占めました。しかし、アジア太平洋地域は2025年から2030年の間に13.45%のCAGRを記録すると予想されています。

# グローバルヘルスケア介護市場のトレンドと洞察

推進要因(Driver Impact Analysis)

1. 急速に拡大する高齢者人口(CAGRへの影響: +3.2%):

* 2024年には65歳以上の成人の77%が在宅での生活を希望しており、この傾向が市場を牽引しています。共働き世帯や地理的分散により家族介護の能力が低下する中、専門サービスがそのギャップを埋めています。在宅ケアとナーシングホームケアの月額費用の差は平均2,800米ドルであり、家族や支払い側を地域ベースの選択肢へと向かわせています。メディケアアドバンテージプランも、2025年には89%のプランで在宅補助給付を提供しており、2年前の67%から増加しました。これらの変化は、長期的な需要を支え、専門の在宅ケアプロバイダーの供給パイプラインを強化しています。

2. 慢性疾患の負担増加(CAGRへの影響: +2.8%):

* 2024年にはメディケア受給者の67%が複数の慢性疾患を抱えていました。臨床的監視と日常生活支援を組み合わせた統合プラットフォームは、入院や緊急訪問を減少させ、遠隔モニタリングと在宅看護を組み合わせた心不全患者の再入院率を38%削減する効果を示しています。継続的なデータ収集は、プロバイダーに新たな収益源をもたらし、支払い側のコストを削減することで、ヘルスケア介護市場内で健全な利益率を維持しています。

3. 遠隔医療・遠隔患者モニタリングプラットフォームの採用加速(CAGRへの影響: +2.1%):

* 2024年にはFDAが47の新しい遠隔患者モニタリングデバイスを承認しました。これには、転倒検知センサーや服薬遵守ツールが含まれ、電子カルテと統合されています。機械学習システムは、入院リスクを30日前に84%の精度で予測できるようになりました。プロバイダーはこれらの洞察を介護者のワークフローに組み込み、臨床的正確さと人間的な共感を両立させるハイブリッドモデルを形成しており、ヘルスケア介護市場全体でユーザーの信頼とアウトカムパフォーマンスを向上させています。

4. 価値ベースの償還モデルの拡大(CAGRへの影響: +1.9%):

* メディケアアドバンテージの在宅ケア補助給付への支出は、2024年に237億米ドルに達しました。CMSは、医療サービスと社会サービスを統合した在宅ベースの提供をテストするための12の実証プロジェクトを開始しました。初期の証拠は、調整された在宅ケアが施設ケアと同等のアウトカムを15~25%低いコストで達成することを示しており、ヘルスケア介護市場におけるプロバイダーの投資と支払い側の連携を促進する持続的な触媒となっています。

5. ギグエコノミー介護者プラットフォーム(CAGRへの影響: +1.4%):

* 都市部を中心に、ギグエコノミー型の介護者プラットフォームが労働力不足の緩和に貢献しています。

6. AI駆動型予測分析(CAGRへの影響: +1.0%):

* 高リスクグループにおける緊急治療室訪問を削減するなど、AIを活用した予測分析が市場の効率化と質の向上に寄与しています。

抑制要因(Restraints Impact Analysis)

1. 急性介護者労働力不足と高い離職率(CAGRへの影響: -2.1%):

* 2024年には在宅医療の離職率が82%に達し、ケアの継続性を圧迫しています。病院の役割との賃金格差は離職リスクを高め、地方の欠員率は都市部の平均より34%高くなっています。慢性疾患管理やデバイス熟練度が必須となるにつれて、スキルミックスの不足が生じています。これらの制約は、ヘルスケア介護市場の一部における短期的な拡大能力を制限しています。

2. 高いケア費用と不均一な保険償還(CAGRへの影響: -1.8%):

* 2024年にはメディケアの在宅医療料金が2.1%上昇した一方で、プロバイダーのコストは6.8%上昇し、利益率を圧迫しました。民間保険の給付設計は多様であり、補償のギャップや事務処理の遅延を引き起こしています。小規模な機関は複数の支払い側に対応する際にリソースの負担に直面し、新たな地域への参入を妨げ、ヘルスケア介護業界内の競争強度を抑制しています。

3. サイバーセキュリティとデータプライバシーの責任増大(CAGRへの影響: -1.2%):

* データ侵害の増加と規制の強化により、サイバーセキュリティとデータプライバシーに関する責任が拡大し、コンプライアンスコストが増加しています。

4. CMSアクセス規則案による規制の不確実性(CAGRへの影響: -0.9%):

* 米国におけるCMSのアクセス規則案は、プロバイダーにとって規制上の不確実性をもたらし、市場の成長に影響を与える可能性があります。

# セグメント分析

ケアタイプ別: 施設サービスが在宅ベースの複雑性を加速

2024年には日常生活活動(Daily Essential Activities)がヘルスケア介護市場の38.54%を占め、入浴、食事、移動などの支援に対する需要を示しています。施設/看護ケア(Institutional/Nursing Care)は14.11%のCAGRで成長する見込みであり、在宅でのより高度なサービスへの受容が高まっていることを反映しています。2024年にFDAが承認した高度なモニタリングデバイスは、この変化を支える病院レベルの監視を可能にしています。並行して、健康・安全意識サービスはデバイスと迅速対応チームを組み合わせ、社会的ウェルビーイングプログラムは孤立リスクを低減しています。これらのサービスは、臨床的および非臨床的提供を組み合わせることで、ヘルスケア介護市場の規模を再形成しています。

施設/看護ケアの成長は、医療機能と支援機能の境界が曖昧になっていることを強調しています。プロバイダーは、熟練看護、理学療法、社会サービスを統合されたケアプランの下で提供し、患者の定着率と償還率を高めています。臨床的監視が深まるにつれて、技術プラットフォームはバイタルサイン、服薬遵守、環境安全をリアルタイムで追跡し、介護機関が労働時間を増やすことなく規模を拡大するのを支援しています。これらの変化は、ヘルスケア介護市場の長期的な拡大経路を強化しています。

エンドユーザー別: 産後ケアが新たな需要を喚起

2024年には高齢者層がヘルスケア介護市場規模の56.43%を占め、メディケア補償の拡大に支えられています。障害者、急性期後患者、慢性疾患患者は、個人的な支援と医療的監視を組み合わせた複合的なサポートを必要としています。産後母親と乳児は、シェアは小さいものの、23州でドーラサービスに対するメディケイド補償が拡大していることから、2030年までに14.54%のCAGRで成長すると予測されています。

家族構造が変化するにつれて、専門的な産後サポートが注目を集め、母子のアウトカムを改善し、新生児合併症による病院再入院を減らしています。保険会社は急性期ケアコストの削減から恩恵を受け、より広範な補償を奨励しています。授乳コンサルティングや母子のメンタルヘルスチェックに特化したプロバイダーは、短いエピソード期間と高い支払い率により、運用効率を達成しています。これらのダイナミクスは、ヘルスケア介護市場を多様化し、高齢者からの収益源への依存を緩和しています。

支払い源別: 民間保険が給付範囲を拡大

2024年には、メディケア、メディケイド、および関連する免除プログラムを通じて、公的プログラムがヘルスケア介護市場の資金の58.53%を供給しました。これらのプログラムは基本的な需要を支え、品質基準を設定しています。しかし、民間保険は、競争力のある給付設計と従業員のウェルビーイングに対する雇用主の関心に牽引され、13.67%のCAGRで成長しています。

大手保険会社は、総ケアコストを管理し、会員満足度を高めるために在宅ケア補償を増やしました。マルチラインの保険会社は、デジタルトリアージ、在宅看護師訪問、社会的ニーズ評価をバンドルされた商品に統合しています。民間支払い側が規模を拡大するにつれて、償還の官僚主義が緩和され、介護機関の資格認定が加速し、ヘルスケア介護市場全体でエビデンスに基づいた品質指標をサポートする技術導入が促進されています。

# 地域分析

* 北米: 2024年にはヘルスケア介護市場の41.23%を占め、成熟した償還構造と高い遠隔モニタリング普及率に支えられています。米国のメディケアアドバンテージにおけるRPMプログラムへの加入率は2024年に34%に達しました。カナダはユニバーサルカバレッジを活用してより多くのサービスを地域社会に移行させており、メキシコの中産階級の増加は民間保険の利用を促進しています。プロバイダーは、賃金圧力と広範なサービスエリアを相殺するために、テクノロジー主導の効率性に注力しています。

* アジア太平洋: 13.45%のCAGRで成長すると予測されており、中国とインドが牽引しています。中国の人口動態の逆転は需要を加速させ、政策転換は高齢者ケア事業への民間資本を呼び込んでいます。日本は個人支援のためのロボット工学を先駆的に導入し、地域全体の労働力ソリューションのモデルとなっています。インドの中産階級の成長と保険基盤の拡大は、組織化されたケアネットワークにとって肥沃な土壌を生み出しています。オーストラリアの国民障害保険制度は包括的な在宅支援を保証しており、近隣市場の青写真を提供しています。

* ヨーロッパ: ユニバーサルシステムが在宅ベースのケアを中心に再配置されるにつれて、着実な進展を遂げています。ドイツの長期介護保険は広範な在宅給付に資金を提供し、フランスは税額控除を通じて在宅改修を奨励し、英国のNHSは病院占有率を削減するために地域ケア目標を設定しています。厳格なGDPR規則はコンプライアンスコストを増加させますが、デジタルソリューションに対する国民の信頼も高め、ヘルスケア介護市場における安全なデータフローとコネクテッドデバイスの採用を支援しています。

# 競合状況

ヘルスケア介護市場は中程度の断片化を示しています。AmedisysやLHC Groupのような地域リーダーは、メディケア認定と臨床的深さを活用しています。一方、Honor TechnologyやCare.comのようなデジタルプレイヤーは、マッチングアルゴリズムを展開してスケジューリングと人員配置を最適化しています。Encompass Healthを含むヘルスシステム参入者は、リハビリテーションの専門知識を在宅に拡大し、単一のケアエピソード内で治療と看護を組み合わせています。

技術統合が主要な差別化要因となっています。Vesta Healthcareのような機械学習リスクツールを展開するプロバイダーは、管理対象メンバーの緊急治療室利用が31%減少したと報告しています。ギグプラットフォームモデルは、大都市圏での介護者の可用性を高め、介護機関が固定費なしで人員配置を柔軟に調整するのに役立っています。地方市場は依然としてサービスが不足しており、分散した地域間で調整を行うテレヘルス対応のハイブリッドモデルに未開拓の機会を提供しています。CMSの参加条件や州のライセンスなどの規制上のガードレールは、参入障壁を高め、コンプライアンスを競争上の資産として強化しています。

ヘルスケア介護業界の主要プレイヤー

* Vesta Healthcare

* Seniorlink, Inc.

* Lively

* Cariloop

* HomeTeam

# 最近の業界動向

* 2025年7月: ニュージャージー州フリーホールドのHome Helpers Home Careは、Ocean County Vocational Technical Schoolと提携し、在宅医療助手トレーニングプログラムを開始しました。これは、認定在宅医療助手の不足に対処し、熟練した介護者の新たなパイプラインを構築することを目的としています。

* 2025年10月: GE HealthCareは、周産期ケアワークフローを合理化するために設計されたクラウドファーストアプリケーション「CareIntellect for Perinatal」を発表しました。これは、臨床医からの意見とHCA Healthcareとの協力により開発され、ケア提供の最適化を支援し、家族が健康な状態で帰宅できるようサポートします。

* 2025年1月: Merckは、新しい介護休暇給付を発表しました。これにより、従業員は重篤または末期の直系家族の介護のために、少なくとも10日間の経済的に保護された休暇を取得できるようになります。

本レポートは、病気、障害、または高齢により自立した生活が困難な個人に対し、支援と援助を提供する「ヘルスケア介護」のグローバル市場を包括的に分析しています。介護者は家族、専門家、ボランティアなど多岐にわたり、その役割は基本的な日常生活の支援から複雑な医療サポートまで広範にわたります。

市場規模と成長予測に関して、2025年には2,289.1億米ドルに達すると推定されており、2030年までには年平均成長率(CAGR)12.2%で成長し、4,070.3億米ドルに達すると予測されています。ケアタイプ別では、「施設/看護ケア」がCAGR 14.11%で最も急速に拡大すると見込まれております。地域別では、アジア太平洋地域が2025年から2030年の間にCAGR 13.45%で最も高い成長率を示すと予測されています。特に、急速に高齢化が進む世界人口と、住み慣れた場所での生活を望む消費者の傾向が、在宅ケア需要の長期的な基盤を形成しています。

市場の主な推進要因としては、以下の点が挙げられます。

* 急速に増加する高齢者人口

* 慢性疾患の負担増大

* 遠隔医療および遠隔患者モニタリングプラットフォームの採用加速

* 在宅ケアを奨励する価値ベースの償還モデルの拡大

* ギグエコノミー介護者プラットフォームによるオンデマンド労働力供給の増加

* AIを活用した予測分析による予防的介入の実現

また、メディケアアドバンテージや民間保険会社が、遠隔モニタリングや在宅サービスに対する追加給付や価値ベースのモデルを拡大していることも、在宅介護を促進しています。

一方で、市場の阻害要因としては、以下の課題が指摘されています。

* 介護人材の深刻な不足と高い離職率

* ケアの高コストと保険償還の不均一性

* コネクテッドケア技術におけるサイバーセキュリティおよびデータプライバシーリスクの増大

* CMSの「アクセスルール」による利益率上限案からの規制の不確実性

本レポートでは、市場をケアタイプ(日常生活活動、健康・安全意識、社会的幸福、施設/看護ケア、その他のケアタイプ)、エンドユーザー(高齢者人口、障害者人口、急性期後/慢性疾患患者、産後母親・乳幼児)、支払い元(公的、民間保険、自己負担/自費)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国)によって詳細にセグメント化し、分析しています。

さらに、市場の競争環境については、市場集中度、市場シェア分析、およびAccentCare、Addus HomeCare、Amedisysなど主要21社の企業プロファイルが詳述されています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズについても評価されており、戦略的な意思決定に役立つ情報が提供されます。

最終更新日は2025年11月13日です。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速に拡大する高齢者人口

- 4.2.2 慢性疾患の負担の増加

- 4.2.3 テレヘルスおよび遠隔患者モニタリングプラットフォームの採用加速

- 4.2.4 在宅ケアを奨励する価値ベースの償還モデルの拡大

- 4.2.5 ギグエコノミー介護者プラットフォームによるオンデマンド労働供給の促進

- 4.2.6 AI駆動型予測分析によるプロアクティブな予防的介入の実現

-

4.3 市場の阻害要因

- 4.3.1 深刻な介護者不足と高い離職率

- 4.3.2 高いケア費用と不均一な保険償還

- 4.3.3 コネクテッドケア技術におけるサイバーセキュリティおよびデータプライバシー責任の増大

- 4.3.4 提案されているCMS「アクセスルール」のマージン上限による規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 ケアタイプ別

- 5.1.1 日常生活動作

- 5.1.2 健康&安全への意識

- 5.1.3 社会的幸福

- 5.1.4 施設/介護ケア

- 5.1.5 その他のケアタイプ

-

5.2 エンドユーザー別

- 5.2.1 高齢者人口

- 5.2.2 障害者人口

- 5.2.3 急性期後/慢性疾患患者

- 5.2.4 産後の母親&乳児

-

5.3 支払い元別

- 5.3.1 公的

- 5.3.2 民間保険

- 5.3.3 自己負担/自己払い

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 AccentCare

- 6.3.2 Addus HomeCare

- 6.3.3 Amedisys

- 6.3.4 Bayada Home Health Care

- 6.3.5 Brookdale Senior Living

- 6.3.6 Care.com

- 6.3.7 Cariloop

- 6.3.8 Comfort Keepers

- 6.3.9 Encompass Health

- 6.3.10 HomeTeam

- 6.3.11 Honor Technology

- 6.3.12 Kindred Healthcare

- 6.3.13 Knight Health Holdings

- 6.3.14 LHC Group

- 6.3.15 Lively

- 6.3.16 Right at Home

- 6.3.17 Room2Care

- 6.3.18 Senior Helpers

- 6.3.19 Seniorlink

- 6.3.20 Vesta Healthcare

- 6.3.21 Visiting Angels

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「介護」とは、高齢や病気、障がいなどにより、日常生活において自立した生活を送ることが困難な方々に対し、食事、入浴、排泄といった身体的な介助から、掃除、洗濯、買い物などの生活援助、さらには精神的なサポートまで、多岐にわたる支援を提供する行為を指します。その目的は、単に生活を維持するだけでなく、利用者の尊厳を尊重し、可能な限り自立した生活を継続できるよう支援し、生活の質の向上を図ることにあります。日本では、特に「介護保険制度」という公的な社会保障制度の下で、そのサービスが提供されています。

介護の種類は、提供される場所や内容によって大きく分類されます。まず、提供場所による分類では、「在宅介護」と「施設介護」があります。在宅介護は、利用者が住み慣れた自宅で生活を続けながら、訪問介護や通所介護(デイサービス)、短期入所生活介護(ショートステイ)などのサービスを利用する形態です。一方、施設介護は、特別養護老人ホーム、介護老人保健施設、有料老人ホーム、グループホームといった介護施設に入居し、専門的なケアを受ける形態を指します。次に、サービス内容による分類では、「身体介護」と「生活援助」が基本となります。身体介護は、利用者の身体に直接触れて行う介助で、食事介助、入浴介助、排泄介助、着替えの介助、体位変換、移動・移乗介助などが含まれます。生活援助は、利用者の日常生活をサポートするもので、掃除、洗濯、調理、買い物、薬の受け取りなどが該当します。これらに加えて、相談・助言や、機能訓練、レクリエーションなども介護サービスの一環として提供されます。

介護保険制度の下で提供される具体的なサービスは多岐にわたります。在宅サービスとしては、ホームヘルパーが自宅を訪問し、身体介護や生活援助を行う「訪問介護」、看護師などが自宅を訪問し、医療的なケアを行う「訪問看護」、自宅での入浴が困難な方のために専用の浴槽を積んだ車両で訪問し入浴介助を行う「訪問入浴介護」があります。また、利用者が施設に通い、食事や入浴、機能訓練、レクリエーションなどを受ける「通所介護(デイサービス)」や「通所リハビリテーション(デイケア)」、家族の負担軽減や利用者の気分転換のために短期間施設に宿泊する「短期入所生活介護(ショートステイ)」も重要なサービスです。さらに、介護ベッドや車椅子などの「福祉用具の貸与・購入費の支給」、手すりの設置や段差解消などの「住宅改修費の支給」も行われます。施設サービスとしては、要介護度が高い方が入居する「特別養護老人ホーム」、在宅復帰を目指すためのリハビリテーションを提供する「介護老人保健施設」、医療と介護を一体的に提供する「介護医療院」などがあります。

介護分野における関連技術の導入は、近年急速に進んでいます。ICT(情報通信技術)やIoT(モノのインターネット)を活用した見守りセンサーは、利用者の転倒や徘徊を検知し、家族や介護職員に通知することで、安全確保と負担軽減に貢献しています。また、介護記録システムや服薬管理システムは、情報共有の効率化とヒューマンエラーの防止に役立っています。ロボット技術も注目されており、利用者の移乗を支援する「移乗支援ロボット」、歩行を補助する「歩行支援ロボット」、排泄をサポートする「排泄支援ロボット」などが開発・導入されています。コミュニケーションロボットは、利用者の精神的なケアや認知症予防にも活用されています。さらに、VR(仮想現実)やAR(拡張現実)技術を用いたリハビリテーションや認知症ケア、AI(人工知能)による利用者の状態変化予測や最適なケアプランの提案なども研究・実用化が進められています。これらの技術は、介護の質の向上、介護職員の負担軽減、そして利用者の自立支援に大きく貢献すると期待されています。

日本の介護市場は、超高齢社会の進展と少子化という社会構造の変化を背景に、非常に大きな課題を抱えています。団塊の世代が後期高齢者となる「2025年問題」を目前に控え、介護を必要とする高齢者の数は今後も増加の一途をたどると予測されています。これにより、介護サービスの需要は高まる一方で、介護人材の不足が深刻化しています。介護職は、身体的・精神的負担が大きいにもかかわらず、賃金水準が低いという課題があり、離職率の高さや新規参入者の少なさが問題視されています。また、介護保険制度を支える財源の確保も喫緊の課題であり、介護費用の増大は国の財政を圧迫しています。家族介護者の負担も大きく、「介護離職」の問題や、介護疲れによる虐待なども社会問題となっています。地域によっては、介護サービス提供体制に格差が生じていることも指摘されており、誰もが安心して介護を受けられる環境の整備が求められています。認知症高齢者の増加も、専門的なケアの需要を高め、介護現場に新たな課題を突きつけています。

将来の介護は、これらの課題を克服し、持続可能な社会を構築するための重要な鍵となります。まず、技術のさらなる活用は不可欠です。AI、IoT、ロボット技術の進化と普及により、介護の効率化、質の向上、そして介護職員の負担軽減が期待されます。これにより、介護人材不足の緩和にも繋がる可能性があります。次に、「地域包括ケアシステム」の推進が挙げられます。これは、住み慣れた地域で、医療、介護、予防、住まい、生活支援が一体的に提供される体制を構築するもので、高齢者が可能な限り自立した生活を継続できるよう支援することを目指しています。また、介護予防や健康寿命の延伸に向けた取り組みも強化されるでしょう。高齢者が要介護状態になることを未然に防ぐための運動プログラムや栄養改善、社会参加の促進などが重要になります。介護人材の確保と定着に向けては、処遇改善、キャリアパスの明確化、外国人材の活用、多様な働き方の推進などが進められると予想されます。さらに、個々のニーズに合わせたパーソナライズされたケアの提供、認知症ケアの専門性向上、看取りを含めた終末期ケアの充実なども、今後の重要な方向性となるでしょう。介護保険制度の持続可能性を確保するための制度改革や、新たな財源確保の議論も継続的に行われることになります。これらの取り組みを通じて、誰もが安心して老いることができる社会の実現が目指されています。