健康診断市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

健康診断市場レポートは、サービスタイプ(定期/基本的な健康診断、総合/全身スクリーニングなど)、提供機関の種類(病院・総合専門センター、診断チェーン・検査機関、独立系予防クリニック、在宅検査スタートアップなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ヘルスチェックアップ市場規模、シェア、2030年トレンドレポート」の概要を以下にご報告いたします。

市場概要

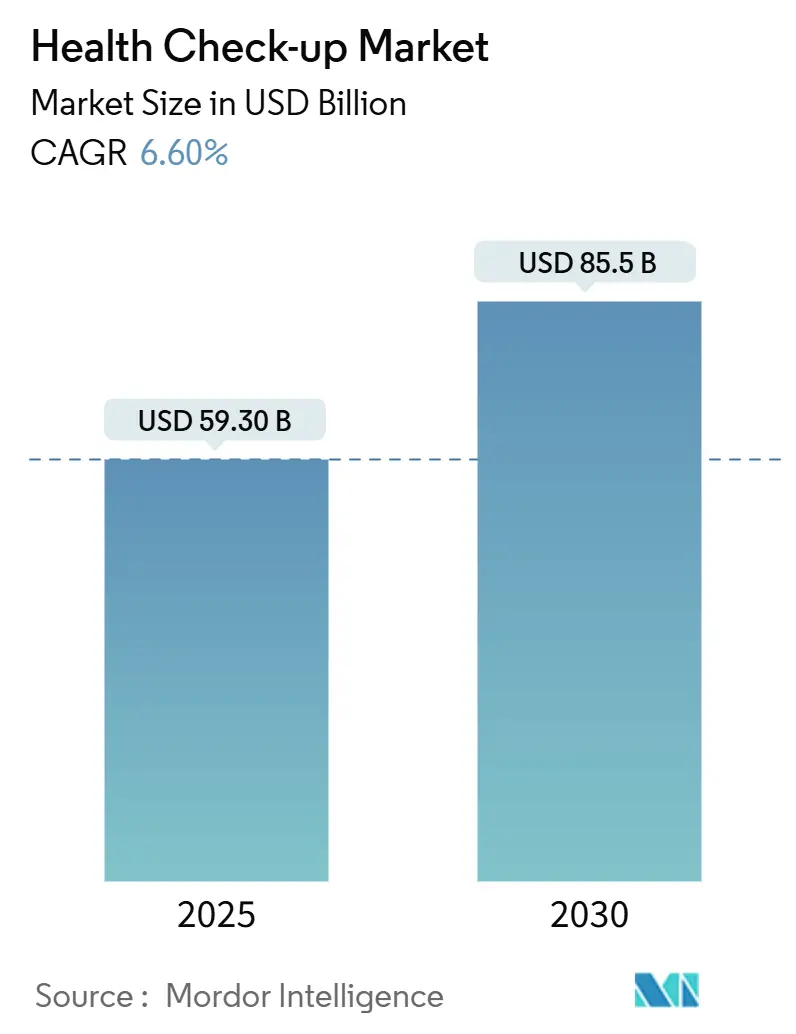

ヘルスチェックアップ市場は、2025年に593億米ドルに達し、2030年までに855億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.60%です。この堅調な拡大は、慢性疾患の有病率の増加、企業ウェルネス予算の拡大、AI診断の急速な統合によって支えられています。パンデミック後の消費者の意識向上に後押しされた予防医療への移行が需要を刺激し続けていますが、償還のギャップは依然として課題です。一方、テクノロジーを活用したディスラプターが競争を激化させ、スクリーニングコストを削減し、アクセスを拡大しています。これは、世界中の医療システムが長期的な治療費を抑制するために早期発見を求めているためです。

主要な市場データは以下の通りです。

* 調査期間:2019年~2030年

* 市場規模(2025年):593億米ドル

* 市場規模(2030年):855億米ドル

* 成長率(2025年~2030年):6.60% CAGR

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

主要企業としては、Quest Diagnostics、Labcorp、Apollo Hospitals Enterprise Ltd.、Sonic Healthcare、SRL Diagnosticsなどが挙げられます。

主要なレポートのポイント

* サービスタイプ別: 2024年には包括的な全身スクリーニングがヘルスチェックアップ市場シェアの42.5%を占めました。AI駆動型全身スキャンは2030年までに最高の4.2%のCAGRを記録すると予測されています。

* プロバイダータイプ別: 2024年には病院ベースのセンターがヘルスチェックアップ市場シェアの37.4%を占めました。在宅検査スタートアップは2030年までに5.1%のCAGRで最も急速に拡大しています。

* 提供モード別: 2024年にはクリニックでのウォークインサービスがヘルスチェックアップ市場規模の46.5%を占めました。一方、遠隔医療による提供は予測期間中に6.6%のCAGRで進展しています。

* 地域別: 2024年には北米がヘルスチェックアップ市場シェアの35.7%を占め、アジア太平洋地域は2030年までに8.6%のCAGRで最も急速に成長すると予測されています。

世界のヘルスチェックアップ市場のトレンドと洞察

市場を牽引する要因:

1. 慢性疾患の有病率と早期発見への移行(CAGRへの影響:+1.80%): 米国における高血圧の有病率は2025年の51.2%から2050年には61.0%に、糖尿病の有病率は16.3%から26.8%に上昇すると予測されています。これに伴い、心血管疾患関連費用は3倍の1兆3440億米ドルに達する可能性があり、予防的スクリーニングは財政的に不可欠なものとなっています。医療システムは、早期介入が高額な後期治療を軽減すると認識し、定期的なスクリーニングをプロトコルに組み込んでいます。

2. 消費者の意識向上と予防医療の採用(CAGRへの影響:+1.20%): パンデミック後、患者の73%が遠隔医療と積極的な健康管理への関心が高まったと報告しています。ミレニアル世代とZ世代は、全身評価に裁量支出を振り向ける傾向があり、アジア太平洋地域の新興経済圏でプレミアム需要を促進しています。

3. 企業ウェルネス予算による集団健診の増加(CAGRへの影響:+1.10%): 米国の雇用主は2025年に1兆3000億米ドルを健康給付に費やすと予測されており、スクリーニングに費やされた1ドルごとに将来の医療費を3.27ドル節約できるとされています。これにより、プロバイダーは大量契約を確保し、個人の自己負担に依存しない安定した収益源を得ています。

4. AI搭載全身スキャンサブスクリプションへの資金流入(CAGRへの影響:+0.90%): AI強化型MRIプラットフォームは、全身スキャンを22分で499米ドルという価格で提供し、プレミアム診断の民主化を加速させています。ベンチャー資金は、AIを画像診断や分子ポイントオブケア検査と統合するスタートアップに流れ込み、スクリーニングプログラムのスケーラビリティと精度を高めています。

5. 医療ツーリズムの増加(CAGRへの影響:+0.40%): トルコや韓国への医療ツーリズムの流れも市場成長に寄与しています。

6. 保険会社のダイナミックプレミアムプログラム(CAGRへの影響:+0.30%): 北米を中心に、保険会社によるダイナミックプレミアムプログラムも長期的な影響を与えています。

市場を抑制する要因:

1. 無保険者層の高額な自己負担費用(CAGRへの影響:-1.40%): 3,000米ドルという包括的なスキャン価格は、無保険の患者にとって依然として高額であり、高所得経済圏内でも格差を助長しています。インフレと賃金の停滞は、裁量的な医療予算をさらに圧迫し、無症状の個人が積極的なスクリーニングを受けることを躊躇させています。

2. 高度画像診断パッケージに対する限定的な保険適用(CAGRへの影響:-0.80%): 多くの全身MRIプロトコルは、偽陽性やその後の費用に関する懸念から、保険会社によって「調査段階」と分類されています。事前承認のハードルが普及を遅らせ、プロバイダーは採用の勢いを維持するために直接支払いモデルやサブスクリプション価格設定に移行せざるを得なくなっています。

3. 多項目バイオマーカープラットフォームに関するデータプライバシーの懸念(CAGRへの影響:-0.60%): 特に欧州や北米で厳格なデータプライバシー規制が、市場の成長を抑制する要因となっています。

4. パンデミック後の「健診疲れ」による定期受診の減少(CAGRへの影響:-0.50%): 特に先進国市場で顕著なパンデミック後の健診疲れも、短期的な抑制要因となっています。

セグメント分析

* サービスタイプ別:包括的スクリーニングがプレミアム需要を牽引

2024年には包括的なパッケージがヘルスチェックアップ市場の42.5%を占め、プレミアム価格にもかかわらず、総合的な診断に対する消費者の需要の高さを示しています。高度なバイオマーカーパネルやゲノムアッセイが高価格帯のプロバイダーを差別化し、AI対応画像診断は予約時間を短縮し、処理能力と利益率を向上させています。AI駆動型全身スキャンセグメントは4.2%のCAGRで成長をリードすると予測されており、コスト削減イノベーションと優れた予測精度を反映しています。ルーチンな基本検査は価格に敏感な層に対応し続けていますが、検査、画像診断、コンサルテーションを組み合わせたバンドル戦略は、1回の受診あたりの収益を拡大しています。エグゼクティブ向けやセレブリティ向けのプログラムはニッチですが、パーソナライズされたプロトコルとコンシェルジュサービスにより、大きな利益をもたらしています。小児科パッケージは、親が予防小児科を受け入れるにつれて牽引力を増し、遺伝子スクリーニングの統合は早期の生涯リスク層別化を高めています。

* プロバイダータイプ別:病院ネットワークが継続的なケアを活用

2024年には病院ベースのセンターがヘルスチェックアップ市場シェアの37.4%を占め、統合されたケアパスウェイを利用して、スクリーニングで発見された状態を治療入院に転換しています。規模の経済により、交渉による供給コスト削減と迅速な技術導入が可能となり、競争力を維持しています。独立した診断チェーンはスピードと価格で競争し、在宅検査スタートアップは5.1%のCAGRで成長しており、宅配による検体収集とデジタルポータルを通じて利便性のトレンドを取り込んでいます。企業内診療所は、雇用主が生産性向上のためにスクリーニングを内製化し、従業員のリスクプロファイルをマイクロターゲティングするにつれて増加しています。

* 提供モード別:デジタルプラットフォームがアクセスを再構築

2024年にはクリニックでのウォークイン形式がヘルスチェックアップ市場規模の46.5%を占め、組み込まれた臨床ワークフローと即時の補助サービスにより依然として優勢です。しかし、遠隔医療スクリーニングは、規制の柔軟性と消費者のデジタルリテラシーが融合するにつれて、最高の6.6%のCAGRを記録しています。ビデオトリアージ、非同期症状チェッカー、アプリベースの結果配信は、地理的障壁を低減し、フォローアッププロトコルへの遵守を促進します。ハイブリッドモデルは、在宅検体キットとバーチャルコンサルテーションを組み合わせることで、物理的な施設のキャパシティ負担を軽減しつつ、対象地域を拡大しています。

地域分析

* 北米: 2024年には世界の収益の35.7%を占め、雇用主によるウェルネスプログラム、高いスクリーニング意識、成熟した診断インフラに支えられています。ダイナミックプレミアム保険プログラムや企業義務化が需要を維持していますが、飽和状態に近づき、コストインフレが裁量支出を圧迫するため、成長は鈍化しています。

* アジア太平洋: 2030年までに8.6%のCAGRで最も急速に成長すると予測されており、中間所得層の拡大と急速な都市化がその背景にあります。中国とインドは病院および検査ネットワークを積極的に拡大しており、Apolloの70の診断ラボ追加計画はその全国的なカバレッジへの推進を象徴しています。医療ツーリズムは、シンガポール、韓国、タイに患者を送り込み、有利な価格で世界標準のケアを提供しています。

* 欧州: ユニバーサルヘルスケアが予防医療を組み込んでいるため、着実な普及を維持しています。新たに発表された欧州健康データスペース規制は、摩擦のないデータ交換を約束し、加盟国全体でのAI導入を加速させています。

* 中東・アフリカおよび南米: 長期的な成長の可能性を秘めていますが、一部の官民スクリーニングイニシアチブにもかかわらず、インフラ不足と手頃な価格の課題に直面しています。

競争環境

既存のチェーン、病院ネットワーク、テクノロジー主導の新規参入企業の間で競争が激化しています。Function HealthによるEzraの買収は、AIとMRIの能力を組み合わせる戦略を反映しており、プレミアムプロバイダーに圧力をかける価格競争を加速させています。PharmEasyによるThyrocareの買収は、プラットフォームが検査処理能力と全国的な物流能力を追求する中での統合を示しています。PrenuvoとNeko Healthは、サブスクリプションパッケージとコンシェルジュ経路を通じて、保険適用摩擦を回避する直接支払い専門プロバイダーとして位置付けられています。

大規模な病院システムは、独自のAIアルゴリズムと患者ポータルに投資して関連性を維持し、クラウドプロバイダーとの提携は分析展開を加速させています。検査機関は、来院数の変動に対するヘッジとして、在宅検査キットに多様化しています。

市場参入障壁は中程度です。画像診断モダリティの設備投資は依然として高いですが、アセットライトなデジタルプラットフォームは、ソフトウェアに焦点を当てた挑戦者にとってのハードルを下げています。知的財産の差別化は、マルチオミクスデータセットで訓練された機械学習モデルに集中しており、先行者に報いるデータネットワーク効果を生み出しています。アルゴリズムの透明性に関する規制の監視が強まっており、臨床的有効性を検証し信頼を構築するために学術機関との合弁事業を促しています。

ヘルスチェックアップ業界の主要企業

* Quest Diagnostics

* Labcorp

* Apollo Hospitals Enterprise Ltd.

* Sonic Healthcare

* SRL Diagnostics

最近の業界動向

* 2025年5月:Function HealthがEzraを買収し、FDA承認のAI技術を活用した499米ドルの22分全身MRIを導入しました。

* 2025年2月:Prenuvoが1億2000万米ドルを調達し、神経スキャンや詳細な血液検査を含む拡張評価を発表しました。

* 2024年10月:Labcorpが「First to Know OTC」梅毒検査をリリースし、急速に拡大するSTIスクリーニングのギャップを埋めました。

このレポートは、グローバル健康診断市場に関する詳細な分析を提供しています。市場は2025年には593億米ドルの規模に達し、2030年までには年平均成長率(CAGR)6.60%で成長し、855億米ドルに達すると予測されています。

地域別に見ると、北米が世界の収益の35.7%を占め、企業ウェルネスプログラムの普及と確立された医療インフラが市場を牽引しています。一方、アジア太平洋地域は2030年まで8.6%のCAGRで最も急速な成長が見込まれており、中間所得層の増加と医療ツーリズムの発展がその主な要因となっています。サービスタイプ別では、包括的な全身スクリーニングが2024年の収益の42.5%を占め、ホリスティックな診断に対する消費者の高い嗜好を反映しています。

市場の成長を促進する主な要因としては、慢性疾患の有病率増加と早期発見への意識の高まりが挙げられます。また、消費者の健康意識の向上と予防医療の採用が進んでいること、企業が従業員の健康増進のためにウェルネス予算を増やし、集団健診を推進していることも重要です。さらに、AIを搭載した全身スキャンサブスクリプションへの資金流入や、低コストの健診を求める医療ツーリズムがトルコや韓国へ向かう傾向、年間スクリーニングを奨励する保険会社のダイナミックプレミアムプログラムなども市場拡大に寄与しています。AI技術は、スキャン時間の短縮、テストあたりのコスト削減、診断精度の向上に貢献し、健康診断の普及を加速させ、アクセスを拡大しています。

一方で、市場の成長を阻害する要因も存在します。無保険者層にとって高額な自己負担費用がかかることや、高度な画像診断パッケージに対する保険適用範囲が限定的であることが課題です。また、多因子バイオマーカープラットフォームにおけるデータプライバシーへの懸念も消費者の信頼に影響を与える可能性があります。さらに、パンデミック後の「健診疲れ」により、定期的な健康診断の受診が減少する傾向も見られます。

本レポートでは、市場をサービスタイプ、プロバイダータイプ、および地域別に詳細に分析しています。サービスタイプには、ルーチン/基本健康診断、包括的/全身スクリーニング、疾患特異的スクリーニングパネル、エグゼクティブ&セレブリティプログラム、小児&青年パッケージが含まれます。プロバイダータイプは、病院&総合医療センター、診断チェーン&ラボ、独立系予防クリニック、在宅検査スタートアップ、企業内診療所に分類されます。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米といった主要地域が網羅されています。

競争環境については、市場集中度、主要企業の市場シェア分析、およびQuest Diagnostics、Labcorp、Apollo Hospitals Enterprise Ltd.、Prenuvo、Ezra、Kameda Medical Centerなどを含む主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向などが含まれます。レポートはまた、市場機会と将来の展望、特に未開拓分野と満たされていないニーズの評価を通じて、今後の成長戦略に関する洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率と早期発見への移行

- 4.2.2 消費者意識の高まりと予防医療の採用

- 4.2.3 企業ウェルネス予算による集団健診の促進

- 4.2.4 AI搭載全身スキャンサブスクリプションが資金を獲得

- 4.2.5 低コスト健診を求めてトルコと韓国への医療ツーリズムの流れ

- 4.2.6 年次検診を奨励する保険会社の動的保険料プログラム

-

4.3 市場の阻害要因

- 4.3.1 無保険者層の高額な自己負担費用

- 4.3.2 高度画像診断パッケージに対する限定的な保険適用

- 4.3.3 多因子バイオマーカープラットフォームに関するデータプライバシーの懸念

- 4.3.4 パンデミック後の「健診疲れ」による定期受診の減少

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 定期/基本的な健康診断

- 5.1.2 総合/全身スクリーニング

- 5.1.3 疾患別スクリーニングパネル

- 5.1.4 エグゼクティブ&セレブリティプログラム

- 5.1.5 小児&青年向けパッケージ

-

5.2 提供者タイプ別

- 5.2.1 病院&総合専門センター

- 5.2.2 診断チェーン&検査機関

- 5.2.3 単独の予防クリニック

- 5.2.4 在宅検査スタートアップ

- 5.2.5 企業内診療所

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東&アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東&アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 クエスト・ダイアグノスティクス

- 6.3.2 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス (ラブコープ)

- 6.3.3 ヘルスチェック360

- 6.3.4 ライフライン・スクリーニング

- 6.3.5 アポロ・ホスピタルズ・エンタープライズ社

- 6.3.6 サイロケア・テクノロジーズ社

- 6.3.7 SRLダイアグノスティクス

- 6.3.8 ナフィールド・ヘルス

- 6.3.9 ソニック・ヘルスケア

- 6.3.10 ユーロフィン・サイエンティフィック

- 6.3.11 プレヌーヴォ

- 6.3.12 エズラ

- 6.3.13 ネコ・ヘルス

- 6.3.14 オレンジ・ヘルス・ラボ

- 6.3.15 ミリアド・ジェネティクス

- 6.3.16 メトロポリス・ヘルスケア社

- 6.3.17 プレミス・ヘルス

- 6.3.18 亀田メディカルセンター

- 6.3.19 バムルンラード国際病院

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

健康診断とは、自覚症状がない段階で自身の健康状態を客観的に把握し、病気の早期発見・早期治療、生活習慣病の予防、そして健康増進を目的として行われる医学的な検査の総称でございます。これは、病気が進行して症状が現れる前に異常を見つけ出し、適切な対策を講じることで、重症化を防ぎ、健康寿命を延ばす上で極めて重要な役割を担っております。定期的な健康診断は、個人の健康維持だけでなく、社会全体の医療費抑制や生産性向上にも寄与すると考えられております。

健康診断には、その目的や対象者によって様々な種類がございます。まず、法的に義務付けられている「法定健康診断」としては、労働安全衛生法に基づき企業が従業員に実施する「定期健康診断」が挙げられます。これは、労働者の健康管理と安全な職場環境の維持を目的としております。また、40歳以上の国民健康保険加入者などを対象とした「特定健康診査(特定健診)」は、メタボリックシンドロームに着目し、生活習慣病の予防・改善に重点を置いております。その他、学校保健安全法に基づく児童生徒や教職員の健康診断、特定の業務に従事する労働者向けの「特殊健康診断」などもございます。一方、個人の意思で受診する「任意健康診断」としては、全身を網羅的に検査する「人間ドック」が代表的です。これは、通常の健康診断よりも詳細な検査項目が含まれ、がんや脳疾患、心臓病などの早期発見に特化しております。さらに、胃がん、肺がん、大腸がん、乳がん、子宮頸がんといった特定の疾患に焦点を当てた「がん検診」や、脳ドック、心臓ドック、レディースドックなど、特定の臓器や性別に特化した専門的な検診も広く提供されております。

健康診断の主な用途と目的は多岐にわたります。最も重要なのは、がんや生活習慣病(高血圧、糖尿病、脂質異常症など)といった病気の兆候を、自覚症状が現れる前に早期に発見し、早期治療に繋げることでございます。これにより、病気の進行を食い止め、治療の負担を軽減することが可能となります。また、検査結果を通じて自身の生活習慣の問題点(食生活、運動不足、喫煙、飲酒など)を認識し、専門家からの保健指導を受けることで、生活習慣の改善や病気の予防に役立てることができます。企業にとっては、従業員の健康状態を把握し、適切な健康管理を行うことで、生産性の向上、休職や離職の防止、そして企業の社会的責任を果たす「健康経営」の一環として非常に重要でございます。さらに、国民全体の健康水準を維持・向上させる公衆衛生の観点からも、特定健診のような大規模な健康診断は不可欠であり、結果的に医療費の抑制にも貢献すると期待されております。

健康診断を支える関連技術は日々進化しております。診断の精度を高めるための「画像診断技術」としては、胸部X線、胃部X線、CT、MRI、超音波(エコー)、内視鏡(胃カメラ、大腸カメラ)などが広く用いられております。これらの技術は、体内の異常を視覚的に捉える上で不可欠です。「血液検査」では、肝機能、腎機能、脂質、血糖、貧血、炎症反応、さらには腫瘍マーカーなど、多岐にわたる項目を分析し、全身の状態を把握します。「尿検査」も、腎臓や膀胱の異常、糖尿病のスクリーニングに役立ちます。また、「生理機能検査」として、心電図、肺機能検査、眼底検査、聴力検査、骨密度検査なども行われます。近年では、AI(人工知能)を活用した画像診断支援システムが導入され、医師の診断を補助し、見落としのリスクを低減しております。さらに、ウェアラブルデバイスから得られる日常的な健康データ(心拍数、活動量、睡眠パターンなど)と健康診断の結果を連携させることで、よりパーソナライズされた健康管理や予防介入が可能になりつつございます。

健康診断の市場背景は、社会情勢の変化とともに大きく変貌を遂げております。日本は世界に類を見ない高齢化社会を迎えており、高齢者の健康維持や生活習慣病対策の重要性が増大しております。これに伴い、予防医療への関心が高まり、自身の健康に対する意識が向上していることも市場を牽引する要因です。法制度の面では、特定健診・特定保健指導の義務化や、労働安全衛生法の遵守が企業に求められており、これが健康診断の需要を安定させております。また、従業員の健康を経営戦略として捉える「健康経営」の概念が広がり、企業が積極的に健康投資を行う動きも活発化しております。医療費の増大が社会的な課題となる中で、予防医療による医療費抑制への期待も大きく、健康診断はその中心的な役割を担っております。市場は、医療機関、健診センター、企業健保組合など、多様な提供主体が競争を繰り広げており、予約システムのデジタル化や結果管理の効率化など、IT化も進んでおります。一方で、受診率の向上や、検査結果をいかに個人の行動変容に繋げるか、健診後のフォローアップの充実といった課題も依然として存在しております。

将来の健康診断は、さらなる個別化と予防医療の強化が主要な方向性となるでしょう。遺伝子情報、AIによる詳細なデータ解析、ウェアラブルデバイスから得られるリアルタイムの健康データなどを統合的に活用し、個人の体質や生活習慣、リスク因子に応じた最適な健診プランが提案されるようになります。これにより、画一的な検査ではなく、よりパーソナライズされた予防介入が可能となり、病気の発症を未然に防ぐ「超予防医療」の実現が期待されます。デジタル化とDX(デジタルトランスフォーメーション)はさらに加速し、オンラインでの予約から結果のデジタル管理、AIによる診断支援、そして遠隔での保健指導が一般的になるでしょう。健診データと医療データ、さらにはPHR(Personal Health Record:個人が管理する生涯の健康情報)との連携が進み、生涯にわたる一貫した健康管理が実現される見込みです。受診体験の向上も重視され、健診施設の快適性、待ち時間の短縮、検査結果の説明の分かりやすさなどが改善されるでしょう。企業における健康経営はさらに浸透し、従業員の健康が企業の持続的成長に不可欠な要素として認識されるようになります。また、血液一滴でがんを早期発見するリキッドバイオプシーのような、低侵襲で高精度な新たな検査技術の導入も進み、健康診断の可能性は今後も大きく広がっていくことと存じます。