世界の健康飲料市場:果物・野菜ジュース、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

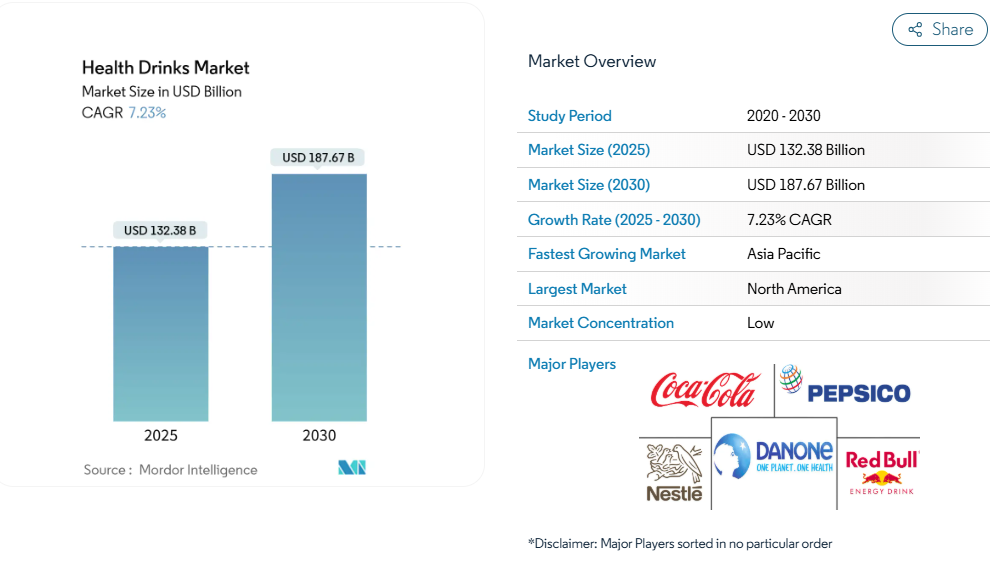

健康飲料市場は2025年に1,323億8,000万米ドルと評価され、2030年までに1,876億7,000万米ドルに達すると予測されています。2025年から2030年にかけて年平均成長率(CAGR)7.23%で成長する見込みです。この成長は、人口動態の変化、医療支出の増加、規制の明確化によって促進されており、消費者が予防栄養や機能性飲料を選択するよう促しています。

デジタルアクセスの拡大、原材料技術の進歩、エコフレンドリーな包装も需要を後押ししています。地域別では、2024年時点で北米が最大の市場シェアを占めていますが、2030年までに最も急速に成長する地域はアジア太平洋地域と見込まれています。製品別では、果実・野菜ジュースが市場をリードしていますが、植物由来の選択肢への関心の高まり、乳糖不耐症への懸念、持続可能性への配慮から、乳製品および植物性飲料が最も急速に成長しています。

健康とウェルネスへの意識の高まり

より多くの方々が健康的なライフスタイルとウェルネスに注力される中、健康飲料市場は急速に成長しております。パンデミック時の生活習慣の変化、肥満率の上昇、身体活動の減少により、代謝健康飲料は健康増進のための人気かつ便利な選択肢となっております。世界保健機関(WHO)の推計によれば、2025年までに12億から18億人、つまりさらに15億人もの人々がより良い健康状態とウェルビーイングを享受できるようになるとされており、健康飲料の大きな成長可能性が浮き彫りとなっています[1]。こうした公衆衛生の改善見通しは、健康的なライフスタイルを促進する健康飲料のような製品への需要拡大を示唆しています。特に若い消費者は、クリーンラベル(添加物不使用)、透明性のある原材料、科学的に実証された健康効果を備えた製品を求めています。多くの消費者は、こうした主張のリアルタイムな証拠を得るためにデジタルメディアやソーシャルメディアにも依存しています。その結果、メーカーは臨床試験を経た原材料と信頼性の高いマーケティングを備えた革新的な製品の開発に注力し、健康飲料をライフスタイルの選択肢であると同時にプレミアムなウェルネスオプションとして位置づけています。

低糖質/無糖製品の浸透拡大

より健康的な消費習慣への移行が、低糖質・無糖の健康飲料の成長を牽引しています。この傾向は、糖分を含む飲料が深刻な健康問題(例えば糖尿病)と関連する証拠が増加していることで裏付けられています。国際糖尿病連合(IDF)の2024年時点のデータによると、世界中で20~79歳の成人5億8900万人が糖尿病に罹患しています[2]。各国政府は砂糖税の導入や学校での糖分飲料提供制限を通じてこの変化を促進しており、世界保健機関(WHO)などの機関も小児肥満対策として同様の措置を推進しています。消費者の行動も変化しており、国際食品情報評議会(IFIC)の2024年調査では、米国人の66%が今年糖分摂取量の削減を試みていることが明らかになりました[3]。こうした需要に応えるため、各ブランドは低糖分製品の拡充を進めています。例えば、2024年11月にはレッドブルが、オリジナルエナジードリンクの砂糖不使用・ゼロカロリー版「レッドブル ゼロ」を発表し、砂糖を含まずに同じ味を提供しています。

フィットネスとスポーツ文化の台頭

若年層がジムでのトレーニングやスポーツイベント、アクティブなライフスタイルを頻繁にオンラインで共有する中、フィットネスとスポーツの人気の高まりが健康飲料市場を変えています。これにより、水分補給や回復を目的とした飲料は、健康的なライフスタイルの象徴となっています。この傾向はデータからも明らかです。農業園芸開発委員会(AHDB)によれば、2024年12月時点で英国のほぼ半数(48%)の人々が週に3回以上運動しており、大半がバランスの取れた食事を心がけており、健康への強い関心が示されています[4]。同様に、スポーツ・フィットネス産業協会(SFIA)の「トップライン参加レポート」によれば、2024年には2億4710万人のアメリカ人が少なくとも1つの活動に参加していました[5]。こうした身体活動と健康的な食生活の組み合わせにより、水分補給だけでなく、電解質、タンパク質、エネルギー・持久力・回復のための成分といった追加効果を提供する飲料への需要が高まっています。

ナチュラルおよびクリーンラベル製品への需要

消費者は合成添加物を避ける傾向が強まっており、健康飲料市場では「ナチュラル」製品が基本的な期待となっています。人々は原材料により注意を払い、透明性のある調達、持続可能な農業、最小限の加工を特徴とする製品を、たとえ価格が高くても好むようになっています。イングレディオン社の2024年ATLAS調査によれば、世界の消費者の78%が「ナチュラル」または「オールナチュラル」と表示された食品・飲料に追加費用を支払う意思があると回答しています。2024年12月には米国食品医薬品局(FDA)が「ヘルシー」表示に関する新規則を導入しました。この規則は、時代遅れの栄養素の閾値(しきい値)を食品グループに基づく基準に置き換え、添加糖、ナトリウム、飽和脂肪を制限し、ナッツ、魚介類、種子に含まれる天然の飽和脂肪は除外しており、現代の食事ガイドラインに沿ったものです。このような変化の激しい市場では、クリーンラベルは生き残るために不可欠であり、機能性飲料セクターの戦略に大きな影響を与えています。

規制上のハードルと安全性の懸念

規制上の課題と安全性の懸念は、健康飲料市場にとって大きな障壁となっています。規制が厳しくなるほど、コンプライアンスリスクや法的問題が増えるからです。例えば、2025年1月、アボット社は、幼児用ミルクの糖分含有量について、誤解を招くマーケティングを行ったとして訴訟に直面しました。世界的に規制は厳しくなっており、2024年のBioMed Central Public Healthの報告書によると、73カ国がカフェイン含有量を制限したり、未成年者へのエナジードリンクの販売を制限したりしており、国際的な製品発売はより困難になっています。企業は、さまざまな表示や広告に関する規則を順守しながら、臨床研究、詳細な製品文書、高度なモニタリングシステムにより多くの投資を行う必要が生じています。こうした課題により、コンプライアンスコストの増加、製品開発期間の長期化、監視の強化につながり、イノベーションの減速や新規参入企業の市場参入の困難化につながっています。

カフェインおよび新規成分に関する規制当局の監視

カフェイン及び新規成分に関する規制は世界的に厳格化しており、健康飲料メーカーにとって課題となっています。2024年には欧州連合(EU)が、若年層の過剰カフェイン摂取への懸念に対応するため、包装前面へのカフェイン含有量表示を義務付けました。米国では2025年、製品中のカフェインに関する透明性向上とエナジードリンク販売の年齢制限を目的とした「サラ・カッツ・カフェイン安全法」が立法府に提出されました。植物由来成分や機能性添加物などの新規成分については、企業がより厳格な承認プロセスに直面しています。GRAS(一般に安全と認められる)要件を満たすため、詳細な安全性データやアレルゲン研究の提供が求められます。これらのプロセスは数百万ドル規模の費用がかかり、完了までに数年を要することも珍しくありません。このような規制強化は製品発売の遅延や投資意欲の減退を招き、市場におけるイノベーションの妨げとなっています。

セグメント分析

製品タイプ別:植物由来製品がカテゴリー進化を牽引

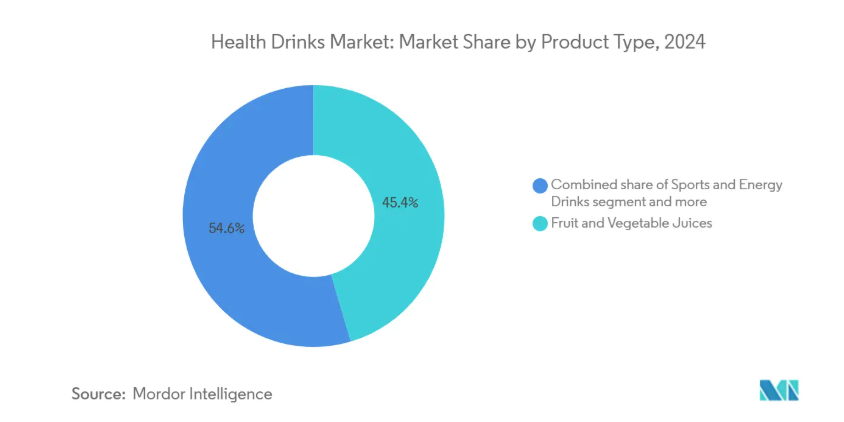

2024年においても、果物・野菜ジュースは健康飲料市場で最大のセグメントを維持し、45.40%の市場シェアを占めました。その人気は、消費者の親しみやすさ、店舗での入手容易さ、そしてジュースが自然に健康に良いという認識に支えられています。ビタミン、ミネラル、免疫サポート効果のある抗酸化物質との関連性が相まって、すぐに飲めるタイプの商品が好まれる選択肢となっています。コールドプレスジュース、栄養強化ブレンド、低糖質オプションなどの新製品が登場し、消費者が味と健康効果の両方を求める中で、その存在意義を維持しています。

一方、乳製品ベースおよび植物由来の健康飲料は最も成長が著しい分野であり、2030年までに年平均成長率(CAGR)7.50%で拡大すると予測されています。この成長は、乳糖不耐症への認識の高まりと、持続可能で高タンパクな代替品への需要増加に支えられています。特に植物由来飲料は、消費者がクリーンラベル、倫理的な調達、環境持続可能性を重視する傾向から人気を集めています。アーモンドプロテインシェイクやプロバイオティクス配合の乳製品代替品といった革新的な製品は、従来型の乳製品消費者と健康志向の購買層の双方を惹きつけており、このセグメントが健康飲料市場の将来成長を牽引する主要因となっています。

包装の種類別:持続可能性が容器選好を再構築

2024年時点で、ボトル包装は健康飲料包装シェアの65.90%を占めました。これは主に、広く入手可能で手頃な価格、そして消費者にとって利便性が高いことが理由です。小売購入時や外出先での消費時にも使いやすいボトルは、人気の選択肢となっております。確立された生産システムと強固な流通ネットワークが、その優位性を支えております。軽量素材や再封可能なキャップといった特徴は、特にアウトドア活動や手軽な購入時など、単回使用に実用的です。これらの要因により、ボトルは健康飲料の好ましい包装としての地位を確固たるものにしております。

テトラパックは最も成長が著しい包装の種類であり、2030年までに年平均成長率(CAGR)7.51%が見込まれています。この成長は、持続可能性に対する消費者と規制当局の関心の高まりに起因しており、カートンは再生可能素材や再生材を多く使用して製造されることが多いからです。また、鮮度、長期保存性、エコフレンドリーなイメージを強調したい健康飲料ブランドの間でも人気が高まっています。カートンは環境意識の高い消費者に訴求し、市場の持続可能な実践への移行と合致しています。この傾向は、包装がブランドが健康、革新性、持続可能性を顧客に伝えるための重要なツールになりつつあることを浮き彫りにしています。

健康用途別:消化器の健康が成長を加速

2024年、免疫機能に焦点を当てた用途が健康飲料売上の43.67%を占め、消費者がパンデミック中に確立した健康習慣を引き続き優先していることを示しています。これらの飲料にはビタミンCやDなどの主要栄養素が豊富に含まれており、一時的な摂取ではなく日常的な健康維持に不可欠な存在となっています。企業はこれらの飲料を、免疫健康をサポートする便利で効果的な方法として販売しており、消費者の日常習慣に定着しつつあります。予防医療と総合的な健康への関心の高まりが、これらの製品の需要をさらに押し上げ、健康飲料市場における重要なセグメントとしての地位を確立しています。

一方、消化器健康分野の応用は最も速い成長率が見込まれており、2030年までに年平均成長率(CAGR)8.50%で拡大すると予測されています。この成長は、腸内環境の重要性や、免疫力・メンタルヘルスを含む総合的な健康との関連性に対する消費者の認識が高まっていることに起因しています。プロバイオティクス、プレバイオティクス、発酵原料を含む製品は、消化機能や腸内バランスの改善に科学的に実証された効果があることから、注目を集めています。腸内環境の改善を促進する飲料を求める消費者が増えるにつれ、この分野は健康飲料市場における革新と成長の重要な領域となりつつあります。腸に優しい選択肢への需要の高まりは、特定の健康課題に対応する機能性飲料への移行を浮き彫りにしています。

流通チャネル別:デジタルコマースが小売業界の構造を変革

2024年現在、ハイパーマーケット/スーパーマーケットは売上高の35.95%を占め、健康飲料市場における主要な流通チャネルとなっています。これらの店舗は、多様な商品を取り揃え、頻繁にプロモーションや割引を実施するため、価格重視の消費者層に人気があります。買い物客は、異なるブランドを比較検討し、その場で商品を購入できる利便性も享受できます。実店舗での販売形態により、お客様は商品を直接手に取って確認できるため、購入に対する信頼感と安心感が生まれます。その結果、ハイパーマーケットやスーパーマーケットは、市場における売上拡大において引き続き重要な役割を果たしております。

オンライン小売は2030年まで年平均成長率(CAGR)7.98%で成長すると予測されており、健康飲料市場において最も成長が著しい流通チャネルとなる見込みです。インフルエンサーによる推奨や当日配送の利便性といった特徴が、電子商取引の成長を牽引しています。これらの要素により、消費者は実店舗を訪れることなく健康飲料を探索・購入しやすくなっています。オンラインプラットフォームでは詳細な商品説明、顧客レビュー、パーソナライズされた提案も提供され、総合的なショッピング体験が向上しています。デジタルショッピングを利用する消費者が増加するにつれ、オンライン小売は今後数年間で市場の成長に大きく影響すると予想されます。

地域別分析

北米は2024年時点で健康飲料市場シェアの36.75%を占めております。これは高い可処分所得、健康とウェルネスへの強い関心、食品医薬品局(FDA)のGRAS(一般に安全と認められる)認定経路などの支援的な規制が背景にあります。同地域の消費者は、革新的で臨床的に実証された効果を提供するプレミアム健康飲料への支出意欲を高めております。先進的な研究協力体制や栄養補助食品スタートアップ企業の存在が市場をさらに強化し、高品質製品の開発を可能にしております。確立された流通ネットワークとマーケティング戦略により、健康飲料は幅広い層に容易にアクセス可能となっております。これらの要因が相まって、北米は健康飲料の主要市場としての地位を確立しております。

ヨーロッパは持続可能性とより健康的な製品処方を促進する強力な規制措置に支えられ、北米に次ぐ成長を見せております。域内各国政府は、メーカーに対し糖分削減やエコフレンドリーな包装ソリューションの採用を積極的に推奨しております。これにより天然甘味料や再生素材の使用が増加し、エコフレンドリー製品を求める消費者の嗜好と合致しております。製品表示の透明性とクリーンな原材料への注力も消費者信頼の構築に寄与し、市場の着実な成長を牽引しております。持続可能性と健康志向の飲料に対する需要の高まりを受け、ヨーロッパは世界的な健康飲料市場において重要な貢献者であり続けております。

アジア太平洋地域は、2030 年まで 8.10% の CAGR で成長すると予測される、最も急成長している地域です。この地域の成長は、特に中国、インド、インドネシアなどの国々において、所得の増加、都市化、健康意識の高まりによって促進されています。ソーシャルメディアは、消費者の嗜好を形成し、健康と栄養を促進する健康飲料の需要を牽引する上で重要な役割を果たしています。日本の機能性表示食品(FFC)プログラムやインドの栄養強化キャンペーンなどの政府主導の取り組みも、市場の拡大をさらに後押ししています。また、アボット社の「PediaSure Nutri-Pull」など、地域の栄養ニーズに合わせた製品も登場しており、この地域で人気を博しています。こうした要因から、アジア太平洋地域は健康飲料市場の成長の重要な推進力となっています。

競争環境

健康飲料市場は、依然として適度に細分化されており、多国籍企業が優位性を維持している一方で、競争力を維持するために M&A をますます活用しています。例えば、ペプシコは 19 億 5000 万米ドルで Poppi を買収し、Keurig Dr Pepper は 9 億 9000 万米ドルで Ghost Energy の株式を購入しました。これらの買収は、特に機能性飲料のトレンドが急速に進化している中、確立された企業が自社で新製品を開発するよりも、革新的なブランドを買収することを好む傾向を強調しています。原料サプライヤーも競争優位性を確保するため、GRAS(一般に安全と認められる)認証の取得に注力しています。例えば、高麗人参は市場でプレミアムブランドとしての地位を確立しようとする企業にとって貴重な原料となっています。

技術は健康飲料市場を形作る上で重要な役割を果たしており、マイクロカプセル化、風味マスキング技術、サプライチェーンの透明性を高めるブロックチェーンなどの進歩に向けた投資が行われています。各ブランドは、コールドプレス高圧処理(HPP)飲料、アダプトゲン配合スパークリングウォーター、AIによるパーソナライズ栄養パックの直接配送など、革新的な製品で差別化を図っています。特定の健康ニーズに対応するネスレのGLP-1飲料など、治療効果を目的とした飲料への関心も高まっています。また、環境意識の高い消費者層に訴求する完全堆肥化可能な包装ソリューションの導入など、持続可能性への取り組みも進んでいます。

スタートアップ企業は、消費者直販(DTC)チャネルやソーシャルメディアプラットフォームを活用して成長を推進しています。例えば、セルシウス社はTikTokでフィットネスインフルエンサーと提携し、3桁の成長を達成しました。一方、ライフウェイ社のコラーゲンケフィアブレンドは、美容と腸内健康効果を兼ね備えた製品への需要の高まりを捉えました。製品開発サイクルは大幅に短縮され、新製品は従来の2年からわずか6ヶ月で市場に投入されるようになりました。この急速なイノベーションのペースにより、既存企業はベンチャースタジオの設立や共同包装業者との提携など、適応を図らなければ遅れを取るリスクに直面しています。消費者の嗜好がより洗練される中、健康飲料市場では継続的なイノベーションと激しい競争が予想されます。

最近の産業動向

- 2025年7月:キュリグ・ドクターペッパー社は、フレーバー付き水分補給製品の拡充戦略の一環として、飲料用フレーバー「Stur」を手掛けるダイラ・ブランズ社の買収を完了しました。

- 2025年3月:ペプシコは、プレバイオティクスソーダメーカーであるポッピ社を19億5000万米ドルで買収しました。この買収は、腸の健康に役立つソーダに対する消費者の需要の高まりに応えることにペプシコが注力していることを示すものです。

- 2025年2月:コカ・コーラは、フルーツジュース、食物繊維、ビタミンC、亜鉛を供給するために設計されたプレバイオティクスソーダ「Simply Pop」を発売しました。この製品は、同社が機能性ソーダ分野に参入したことを示すものです。

- 2025年1月:アボットは、小児の成長障害への取り組みの一環として、インドで「PediaSure with Nutri-Pull」を発売しました。この製品は、栄養不足に直面している子供たちの成長と発達をサポートすることを目的として、37種類の必須栄養素を強化したものです。

健康飲料産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 健康・ウェルネス意識の高まり

4.2.2 低糖質・無糖製品の普及拡大

4.2.3 生活習慣病の増加

4.2.4 天然・クリーンラベル製品への需要

4.2.5 フィットネス・スポーツ文化の台頭

4.2.6 ソーシャルメディアとトレンドの影響

4.3 市場抑制要因

4.3.1 規制上の障壁と安全性への懸念

4.3.2 激しい競争と製品の代替

4.3.3 カフェインおよび新規成分に対する規制当局の監視

4.3.4 砂糖および人工添加物に関する懸念

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 消費者行動分析

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 果物・野菜ジュース

5.1.2 スポーツドリンク・エナジードリンク

5.1.3 ハーブ・アダプトゲン飲料

5.1.4 食事代替飲料

5.1.5 乳製品・植物性飲料

5.1.6 その他の製品の種類

5.2 包装の種類別

5.2.1 ボトル

5.2.2 缶

5.2.3 テトラパック

5.2.4 その他

5.3 健康効果別

5.3.1 免疫力向上

5.3.2 消化器の健康

5.3.3 水分補給と回復

5.3.4 その他の効果

5.4 販売チャネル別

5.4.1 ハイパーマーケット/スーパーマーケット

5.4.2 専門店

5.4.3 オンライン小売店

5.4.4 コンビニエンスストア

5.4.5 その他のチャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 コロンビア

5.5.2.3 チリ

5.5.2.4 ペルー

5.5.2.5 アルゼンチン

5.5.2.6 南米アメリカその他

5.5.3 ヨーロッパ

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ポーランド

5.5.3.7 ベルギー

5.5.3.8 スウェーデン

5.5.3.9 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 オーストラリア

5.5.4.5 インドネシア

5.5.4.6 韓国

5.5.4.7 タイ

5.5.4.8 シンガポール

5.5.4.9 アジア太平洋地域その他

5.5.5 中東およびアフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 PepsiCo Inc.

6.4.2 The Coca-Cola Company

6.4.3 Danone S.A.

6.4.4 Nestlé S.A.

6.4.5 Red Bull GmbH

6.4.6 Abbott Laboratories

6.4.7 Glanbia Plc

6.4.8 Unilever Plc

6.4.9 Amway Corporation

6.4.10 General Nutrition Centers Inc.

6.4.11 The Hain Celestial Group

6.4.12 BellRing Brands

6.4.13 Keurig Dr Pepper Inc.

6.4.14 Suntory Holdings Ltd.

6.4.15 Monster Beverage Corp.

6.4.16 Yakult Honsha Co. Ltd.

6.4.17 The Kraft Heinz Company

6.4.18 Ocean Spray Cranberries Inc.

6.4.19 GT’s Living Foods LLC

6.4.20 Generous Brands

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***