機能性素材市場の規模とシェア分析:成長動向と将来予測 (2025年~2030年)

グローバルヘルスケア素材市場は、製品タイプ(タンパク質、ビタミン、ミネラルなど)、供給源(植物由来、動物由来、微生物由来、その他)、形態(乾燥、液体、その他)、用途(食品・飲料、栄養補助食品、飼料、医薬品、その他)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

健康成分市場の概要:成長トレンドと予測(2025年~2030年)

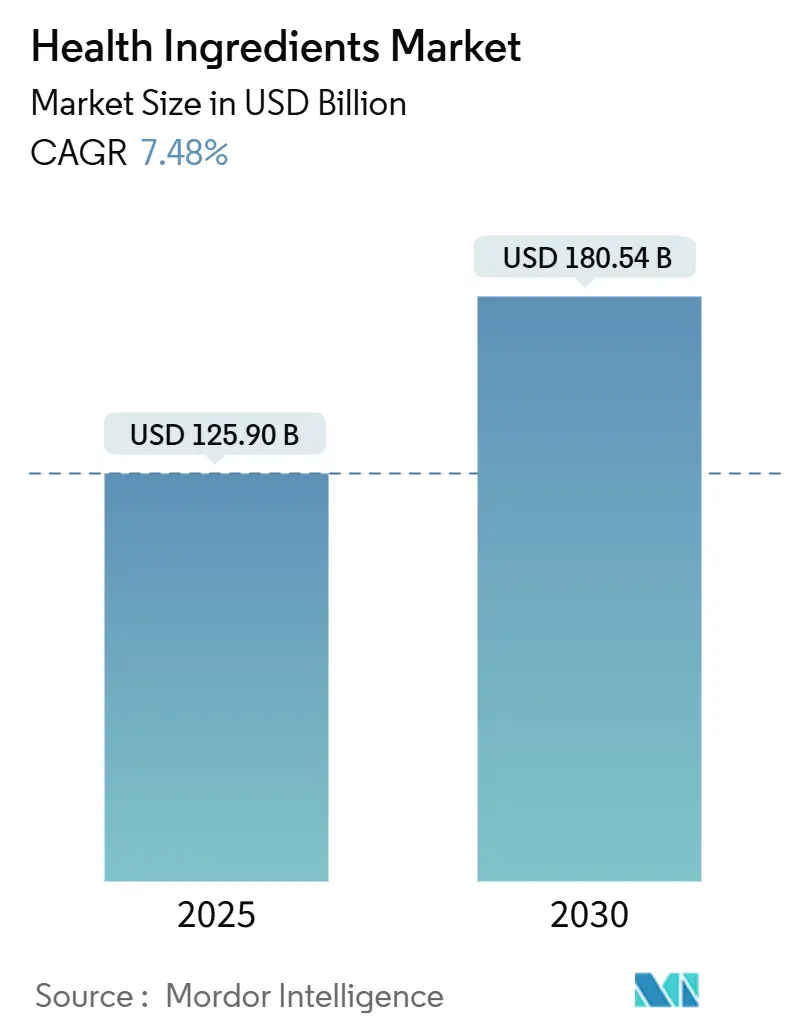

健康成分市場は、2025年には1,259億ドルと推定され、2030年には1,805億4,000万ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.48%で堅調に拡大すると予測されています。この市場の力強い成長は、主に生活習慣病の蔓延、医療費の高騰、そして予防医療と栄養ウェルネスへの顕著な転換に起因しています。特に、2025年2月にFDAが「健康的な食品」の定義を更新することで、栄養基準と配合基準を満たす成分サプライヤーに新たな道が開かれると見られています。

主要なポイント

* 製品タイプ別では、タンパク質が2024年に健康成分市場シェアの30.15%を占め、ビタミンは2030年までに8.95%の最速CAGRを記録すると予測されています。

* 供給源別では、植物由来成分が2024年に健康成分市場規模の62.75%を占め、微生物由来成分が9.12%の最速CAGRで成長しています。

* 形態別では、乾燥形態が2024年に健康成分市場規模の75.98%を占めましたが、液体形態は2030年までに10.55%の最高CAGRを記録しました。

* 用途別では、食品・飲料が2024年に健康成分市場規模の40.37%を占め、医薬品需要は11.98%のCAGRで増加しています。

* 地域別では、北米が2024年に健康成分市場シェアの35.78%を占め、アジア太平洋地域が2030年までに10.45%の最速CAGRで拡大しています。

市場の成長要因とトレンド

1. 栄養を通じたウェルネスと疾病予防への消費者意識の高まり:

アメリカ心臓協会の2024年報告によると、世界で2,930万人の成人が糖尿病と診断され、1億1,590万人が糖尿病予備軍と推定されています。このような状況を受け、消費者は予防的で栄養中心のソリューションに傾倒しており、臨床的に検証された健康効果を持つ成分への需要が高まっています。Kerry GroupのWellmune(免疫健康)やNestlé Health ScienceのLactoSpore(消化器健康)などがその例です。医療費の高騰も、多くの消費者が高額な治療ではなく食事による予防策を選択する要因となっています。DSM-Firmenichは脳、消化器、免疫健康に焦点を当てた「Healthy Longevity」プラットフォームを発表し、FitbitやApple Watchのようなウェアラブル技術もリアルタイムでの健康管理を可能にしています。

2. 慢性疾患および生活習慣病の有病率の増加:

座りがちな生活習慣、不適切な食生活、ストレスなどの要因により、慢性疾患の有病率が増加しており、機能性食品やバイオアクティブ成分を含む栄養補助食品などの予防的健康ソリューションへの需要が高まっています。消費者は免疫機能のサポート、炎症の軽減、心血管、代謝、認知機能の維持のために、ビタミン、ミネラル、オメガ3脂肪酸などの摂取を増やしています。イタリア国立統計研究所(ISTAT)によると、2023年にはイタリアで2,360万人以上が少なくとも1つの慢性疾患を抱えており、食事とライフスタイルの介入の必要性が浮き彫りになっています。

3. 天然およびクリーンラベル成分への需要の高まり:

米国食品医薬品局(FDA)はGRAS(Generally Recognized as Safe)規制を強化しており、より厳格な安全性文書を求め、自己申告による安全性の主張を排除する可能性があります。これにより、GivaudanやNaturexのような包括的な安全性文書と天然成分のポートフォリオを持つ企業が有利になります。消費者がクリーンラベルやオーガニック製品を求める傾向が強まるにつれて、プレミアム価格が一般的になり、Ingredionのような植物由来の非遺伝子組み換え製品を提供する企業に恩恵をもたらしています。また、水力キャビテーションなどの溶媒フリー技術がクルクミンやポリフェノールなどのバイオアクティブ成分の抽出に利用されています。IFFやFrieslandCampinaはブロックチェーンによるトレーサビリティを導入し、成分の完全性と倫理的な調達を確保しています。

4. 機能性食品を求める高齢化する世界人口:

世界的に高齢化が進むにつれて、高齢者が活力の維持、加齢に伴う症状の管理、生活の質の向上を求めることから、健康成分の需要が急増しています。骨粗しょう症、心血管疾患、認知機能低下などのリスクに直面する高齢者は、機能性食品やサプリメントに注目しています。Nestlé Health ScienceのMeriteneやSwisseのUltiviteのような製品は、関節の健康、記憶力、心臓機能、消化をサポートするために設計されています。メーカーはコラーゲンペプチド、オメガ3、植物由来タンパク質など、高齢者特有の栄養ニーズに対応する革新的な製品を投入しています。

5. 強化食品への需要の高まり:

アジア太平洋地域を中心に、栄養不足への意識の高まりと、健康増進効果を期待する消費者の増加により、強化食品への需要が高まっています。

6. 植物由来成分の採用増加:

持続可能性と健康志向の高まりから、植物由来成分の採用が世界的に増加しています。北米、ヨーロッパ、アジアの都市部で特に顕著です。

市場の抑制要因

天然およびオーガニック成分の価格変動:

天候変動、季節的な収穫サイクル、需給ダイナミクスの変化は、世界の健康成分市場における天然成分の価格に大きな変動をもたらします。この予測不可能性は、食品およびサプリメントメーカーにとってコスト予測の課題となります。有機認証成分のコストは、認証機関の限定性、検査費用、地域ごとの規制基準の違いにより上昇し、認証プロセスを複雑にしています。さらに、国際貿易における為替変動は、マカ、ターメリック、スピルリナなどの輸入成分の価格予測を困難にし、コスト管理を一層難しくしています。これらの課題に対処するため、大手企業は先物契約や金融ヘッジを利用していますが、中小企業はこれらのツールを持たないため、市場の変動に対して脆弱です。この格差は業界の統合を促進し、財務的に強固な大手企業がコスト弾力性とサプライチェーン管理の強化を通じて競争優位性を獲得しています。

セグメント分析

1. 製品タイプ別:タンパク質が市場シェアをリード、ビタミンが急成長

* タンパク質: 2024年には世界の健康成分市場で30.15%の圧倒的なシェアを占めました。これは、代替タンパク質源への消費者の継続的な移行に支えられています。タンパク質は筋肉の健康、体重管理、スポーツ栄養において重要な役割を果たします。植物由来(エンドウ豆、大豆)、動物由来(ホエイ、コラーゲン)、微生物由来(マイコプロテイン)など多岐にわたります。DSM-FirmenichやRoquetteなどの業界リーダーは、高齢者のサルコペニア予防など、様々なライフステージや健康状態に合わせた特殊なタンパク質製剤を開発しています。クリーンラベルおよびアレルゲンフリーのタンパク質オプションへの需要も成長を牽引しています。

* ビタミン: 2030年までに8.95%のCAGRで急成長すると予測されています。これは、微量栄養素欠乏症への意識の高まりと、特に東南アジアおよびサハラ以南アフリカにおける積極的な強化努力に大きく起因しています。

* プレバイオティクスとプロバイオティクス: 腸の健康、免疫、精神的健康への関心の高まりにより、顕著なブームを経験しています。FrieslandCampinaのBiotisやChr. Hansenのプロバイオティクス株がその代表です。

* 栄養脂質: 藻類由来オメガ3が、従来の魚油に代わる持続可能な選択肢として注目されています。

2. 供給源別:植物由来が優勢、微生物由来が革新を牽引

* 植物由来成分: 2024年には62.75%の主要なシェアを占めました。これは、動物由来成分に代わる天然、持続可能、アレルゲンフリーの代替品への需要の高まりに起因しています。抽出・精製技術の進歩により、成分の効能が高まり、クリーンラベルのイメージが維持されています。Kerry GroupやIngredionなどの大手企業は、健康と環境基準に合致する植物由来製品のポートフォリオを拡大し、このセグメントの優位性をさらに強固にしています。

* 微生物由来成分: 9.12%の堅調なCAGR(2025年~2030年)で最も急速に成長しているセグメントです。精密発酵や合成生物学における革新がこの急増を牽引しており、かつて植物や動物からのみ供給されていた化合物を複製または強化しています。CargillのライフサイエンスVCファンドへの戦略的進出は、マイクロバイオームの健康と発酵由来の活性物質への強いコミットメントを示しています。

3. 形態別:乾燥製剤が優勢、液体加工が進展

* 乾燥製剤: 2024年には市場の75.98%という大きなシェアを占めました。その物流効率、長い保存期間、粉末、カプセル、錠剤などの一般的な供給形態との互換性が魅力です。メーカーは保管の利便性、輸送コストの削減、広範な生産インフラの利用可能性からこれらの形態を好みます。乾燥成分は、ビタミン、ミネラル、植物抽出物などの敏感な化合物の安定性を高め、機能性食品、栄養補助食品、医薬品に理想的です。

* 液体製剤: 2030年までに10.55%のCAGRで急速に上昇しており、機能性飲料セグメントがその成長を牽引しています。ナノエマルション技術やマイクロカプセル化などの革新が、生体利用効率と安定性を向上させ、液体製品の魅力を高めています。これにより、機能性飲料、ドロップ、スプレーなどの形態での応用が拡大し、消費者の利便性と吸収性の高い製品への需要に応えています。

4. 用途別:機能性食品・飲料が主導、栄養補助食品が続く

* 機能性食品・飲料: 2024年には市場の40.15%を占め、最大のセグメントです。消費者の健康意識の高まりと、消化器系の健康、免疫サポート、エネルギー増強などの特定の健康上の利点を提供する製品への需要が、このセグメントの成長を牽引しています。メーカーは、プロバイオティクス、プレバイオティクス、ビタミン、ミネラル、植物抽出物などを配合した革新的な製品を開発し、市場を拡大しています。

* 栄養補助食品: 2024年には市場の35.22%を占め、2番目に大きなセグメントです。健康維持、特定の栄養素の補給、疾患予防を目的としたサプリメントの需要が増加しています。特に、高齢化社会の進展と、個々の健康ニーズに合わせたパーソナライズされた栄養ソリューションへの関心が高まっています。

* 医薬品: 2024年には市場の15.33%を占め、安定した成長を続けています。バイオ医薬品、ワクチン、特定の治療薬における機能性成分の利用が増加しており、特に生体利用効率の向上や副作用の軽減を目指した製剤開発が進んでいます。

* パーソナルケア・化粧品: 2024年には市場の9.30%を占め、美容と健康を内側からサポートする「インナービューティー」のトレンドにより成長しています。コラーゲン、ヒアルロン酸、抗酸化物質などの機能性成分が、スキンケア、ヘアケア、アンチエイジング製品に広く利用されています。

5. 地域別:北米が優勢、アジア太平洋地域が急成長

* 北米: 2024年には市場の38.25%を占め、最大の地域市場です。健康意識の高い消費者層、強力な研究開発インフラ、主要企業の存在が市場を牽引しています。特に、機能性食品・飲料、栄養補助食品の需要が高く、イノベーションが活発です。

* アジア太平洋地域: 2030年までに11.25%のCAGRで最も急速に成長する地域です。人口増加、可処分所得の増加、西洋化された食生活への移行、健康意識の高まりが成長を後押ししています。中国、インド、日本などの国々が主要な市場であり、特に伝統的な漢方薬やアーユルヴェーダの成分と現代の機能性成分を組み合わせた製品が人気を集めています。

* ヨーロッパ: 2024年には市場の25.10%を占め、安定した成長を続けています。厳格な規制基準と、オーガニック、クリーンラベル、持続可能性への強い関心が市場の動向を形成しています。

* 南米: 2024年には市場の8.30%を占め、健康とウェルネス製品への関心が高まっています。

* 中東・アフリカ: 2024年には市場の5.10%を占め、経済成長と健康意識の向上により、今後数年間で成長が見込まれます。

主要企業と競争環境:

機能性成分市場は、多様な企業が競争する断片化された市場です。主要企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。

主要企業には、以下が含まれます。

* Cargill, Incorporated

* Archer Daniels Midland Company (ADM)

* BASF SE

* DuPont de Nemours, Inc.

* Kerry Group plc

* DSM-Firmenich

* Arla Foods Ingredients Group P/S

* Ingredion Incorporated

* Tate & Lyle PLC

* Glanbia plc

* Lonza Group AG

* Chr. Hansen Holding A/S

* IFF (International Flavors & Fragrances Inc.)

* Novozymes A/S

* Roquette Frères

これらの企業は、新しい成分の開発、既存製品の改良、特定の用途や地域市場への対応を通じて、競争優位性を確立しようとしています。例えば、CargillはライフサイエンスVCファンドへの投資を通じて、マイクロバイオームの健康と発酵由来の活性物質へのコミットメントを強化しています。また、ADMは植物ベースのタンパク質や繊維などの機能性成分のポートフォリオを拡大し、持続可能性と健康志向のトレンドに対応しています。

市場の課題と機会:

市場は成長を続けていますが、いくつかの課題に直面しています。これには、厳格な規制要件、原材料価格の変動、消費者の誤解や不信感、そしてサプライチェーンの複雑さが含まれます。しかし、同時に大きな機会も存在します。パーソナライズされた栄養、持続可能な調達、クリーンラベル製品への需要の高まりは、イノベーションと市場拡大の新たな道を開いています。特に、AIとビッグデータを活用した個別化された健康ソリューションの開発は、将来の成長の鍵となるでしょう。

結論:

機能性成分市場は、健康とウェルネスへの世界的な関心の高まりに牽引され、今後も力強い成長を続けると予測されます。特に、植物由来成分と微生物由来成分がイノベーションと市場拡大の主要な推進力となり、機能性食品・飲料および栄養補助食品セグメントが市場を主導するでしょう。企業は、研究開発への投資、戦略的パートナーシップ、そして消費者の変化するニーズへの適応を通じて、このダイナミックな市場での成功を目指す必要があります。

ヘルスイングレディエンツ市場レポート概要

1. はじめに

本レポートは、ヘルスイングレディエンツ市場の詳細な分析を提供します。ヘルスイングレディエンツ市場は、タンパク質、ビタミン、ミネラル、プロバイオティクス、プレバイオティクス、栄養脂質、機能性炭水化物、酵素、植物・果物抽出物などの生理活性化合物が、食品、飲料、サプリメント、飼料、医薬品メーカーにバルクまたは配合済みで販売される総額と定義されます。着色料、高甘味度甘味料、純粋な合成保存料は本調査の範囲外です。

2. 調査方法

本調査は、多角的なアプローチを用いた堅牢な調査方法に基づいています。一次調査では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカの業界専門家へのインタビューを通じてデータ検証と情報収集を実施しました。二次調査では、FAO、USDA、Eurostat、EFSA、WHOなどの公的機関のデータ、企業の10-K報告書、特許情報、ニュースアーカイブ、業界団体のホワイトペーパーなどを活用しています。

市場規模の算出と予測は、世界の機能性食品・飲料・サプリメント・強化飼料の収益に原料浸透率を適用するトップダウンアプローチと、サプライヤーの収益、チャネルチェック、平均価格×数量の計算を組み合わせたボトムアップアプローチを併用して行われました。新製品発売状況、平均原料価格指数、一人当たりのサプリメント支出、規制承認、消費者調査データなどが主要変数として用いられ、多変量回帰分析とシナリオ分析により2030年までの予測が立てられています。データは毎年更新され、出版直前にも最終確認が行われることで、高い信頼性が確保されています。

3. 市場概要と主要動向

2025年におけるヘルスイングレディエンツ市場規模は1,259億米ドルと推定されます。

市場の成長を牽引する主な要因は、消費者の健康と栄養を通じた疾病予防への関心の高まり、慢性疾患や生活習慣病の増加、天然およびクリーンラベル原料への需要増大、機能性食品を求める世界的な高齢化、強化食品の需要拡大、植物由来原料の採用増加が挙げられます。

一方、市場の成長を抑制する要因としては、原材料の入手可能性の制限、天然および有機原料の価格変動、原料の安定性と保存期間を維持するための技術的課題、地域ごとの複雑な規制要件と承認プロセスが存在します。

地域別では、アジア太平洋地域が都市化と可処分所得の増加に牽引され、2030年までに最も速い年平均成長率(CAGR)10.45%を記録すると予測されます。

製品カテゴリー別では、タンパク質が代替タンパク質や機能性タンパク質への持続的な需要を背景に、2024年に市場シェアの30.15%を占め、市場をリードしています。また、微生物由来の原料は、精密発酵が安定した品質、土地利用の削減、スケーラブルな生産量を提供するという利点から、年平均成長率9.12%で勢いを増しています。

4. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: タンパク質、ビタミン、ミネラル、プレバイオティクス、栄養脂質、プロバイオティクス、機能性炭水化物、酵素、その他。

* 供給源別: 植物由来、動物由来、微生物由来、その他。

* 形態別: 乾燥、液体、その他。

* 用途別: 食品・飲料(ベーカリー・菓子、スナック、乳製品、飲料、その他)、栄養補助食品、飼料、医薬品、その他。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国を含む詳細な地域区分。

5. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれます。Archer-Daniels-Midland Company、Cargill, Incorporated、BASF SE、Kerry Group、DSM-Firmenich AGなど、多数の主要企業のプロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が詳述されています。

6. 市場機会と将来展望

本レポートは、ヘルスイングレディエンツ市場における将来の機会と展望についても考察し、意思決定者が市場の進化するダイナミクスを理解し、戦略的な計画を立てるための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 栄養による健康と疾病予防への消費者の関心の高まり

- 4.2.2 慢性疾患と生活習慣病の有病率の増加

- 4.2.3 天然およびクリーンラベル成分への需要の高まり

- 4.2.4 機能性食品を求める世界の高齢化人口

- 4.2.5 強化食品への需要の高まり

- 4.2.6 植物由来成分の採用の増加

-

4.3 市場の阻害要因

- 4.3.1 原材料の入手可能性の制限

- 4.3.2 天然および有機成分の価格変動

- 4.3.3 成分の安定性と保存期間を維持するための技術的課題

- 4.3.4 地域ごとの複雑な規制要件と承認プロセス

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 タンパク質

- 5.1.2 ビタミン

- 5.1.3 ミネラル

- 5.1.4 プレバイオティクス

- 5.1.5 栄養脂質

- 5.1.6 プロバイオティクス

- 5.1.7 機能性炭水化物

- 5.1.8 酵素

- 5.1.9 その他

-

5.2 原料別

- 5.2.1 植物由来

- 5.2.2 動物由来

- 5.2.3 微生物由来

- 5.2.4 その他

-

5.3 形態別

- 5.3.1 乾燥

- 5.3.2 液体

- 5.3.3 その他

-

5.4 用途別

- 5.4.1 食品および飲料

- 5.4.1.1 ベーカリーおよび菓子

- 5.4.1.2 スナック

- 5.4.1.3 乳製品

- 5.4.1.4 飲料

- 5.4.1.5 その他

- 5.4.2 栄養補助食品

- 5.4.3 飼料

- 5.4.4 医薬品

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Archer-Daniels-Midland Company

- 6.4.2 Cargill, Incorporated

- 6.4.3 BASF SE

- 6.4.4 Kerry Group

- 6.4.5 DSM-Firmenich AG

- 6.4.6 Ingredion Incorporated

- 6.4.7 Corbion N.V.

- 6.4.8 Glanbia plc

- 6.4.9 Tate and Lyle PLC

- 6.4.10 Lonza Group AG

- 6.4.11 Evonik Industries AG

- 6.4.12 Darling International Inc.

- 6.4.13 Bio‑Botanica, Inc.

- 6.4.14 Novozymes A/S

- 6.4.15 Sabinsa Corporation

- 6.4.16 Pharma Nord ApS

- 6.4.17 Aker BioMarine

- 6.4.18 Wörwag Pharma

- 6.4.19 Certified Nutraceuticals

- 6.4.20 Kemin Industries Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

機能性素材とは、従来の素材が持つ基本的な強度や耐久性といった特性に加え、特定の物理的、化学的、生物学的機能を発現するように設計された素材の総称でございます。例えば、電気を通す、光を吸収・反射する、熱を遮断する、特定の化学反応を促進する、あるいは生体と適合するなど、特定の目的に特化した高度な機能を持つことが特徴でございます。これらの素材は、単なる構造材としてだけでなく、その機能自体が製品の価値や性能を大きく左右するため、現代社会において極めて重要な役割を担っております。従来の素材が「何でできているか」に主眼を置くのに対し、機能性素材は「何ができるか」という機能性に焦点を当てて開発が進められております。

機能性素材は、その構成や発現する機能によって多岐にわたります。主な種類としては、まず「高分子系機能性素材」が挙げられます。これには、吸湿速乾性、抗菌防臭性、UVカット機能、難燃性、高強度、あるいは生分解性を持つ繊維やフィルム、樹脂などが含まれ、アパレル、包装材、医療分野などで広く利用されております。次に、「金属系機能性素材」としては、形状記憶合金、超伝導材料、磁性材料、制振合金などがあり、自動車、航空宇宙、電子機器などに不可欠でございます。

さらに、「セラミックス系機能性素材」には、圧電セラミックス、誘電体セラミックス、半導体セラミックス、生体適合性セラミックスなどがあり、センサー、コンデンサー、医療インプラントなどに用いられます。また、異なる素材を組み合わせることで新たな機能を発現させる「複合系機能性素材」も重要で、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)などがその代表例で、軽量化と高強度化を両立させ、航空機や自動車、スポーツ用品などに貢献しております。近年では、グラフェンやナノセルロースといったナノレベルで構造を制御した新素材も注目を集めております。

機能性素材の用途は非常に広範であり、私たちの日常生活から最先端技術まで多岐にわたります。エレクトロニクス分野では、半導体材料、ディスプレイ材料、センサー、バッテリー材料として、情報通信技術の発展を支えております。自動車や航空宇宙分野では、軽量化による燃費向上、高強度化による安全性向上、耐熱性向上に寄与し、環境性能と安全性の両立に貢献しております。

医療・ヘルスケア分野では、人工臓器、医療機器、ドラッグデリバリーシステム(DDS)、ウェアラブルデバイスなどに利用され、診断・治療の高度化やQOL(生活の質)向上に不可欠でございます。建築・土木分野では、耐震性向上、断熱・防音性能の強化、環境負荷低減に資する素材が開発されております。アパレル・スポーツ分野では、快適性、安全性、パフォーマンス向上を実現する高機能繊維が普及しております。さらに、環境・エネルギー分野では、太陽電池、燃料電池、水処理膜、CO2分離回収材料など、持続可能な社会の実現に向けた技術革新の鍵となっております。

機能性素材の開発には、多岐にわたる先端技術が不可欠でございます。まず、素材の特性を分子レベルで設計し、目的の機能を発現させる「材料設計・合成技術」が基盤となります。これには、高分子合成、無機合成、複合化技術などが含まれます。次に、設計された素材を製品として利用可能な形にするための「加工技術」も重要で、成形加工、表面処理、薄膜形成、微細加工などが挙げられます。

また、開発された素材の性能を正確に評価し、改善点を見出すための「評価・解析技術」も欠かせません。物性評価、構造解析、シミュレーション技術などがこれに該当します。近年では、ナノメートルスケールで物質を制御する「ナノテクノロジー」が、素材に新たな機能をもたらす上で極めて重要な役割を担っております。さらに、人工知能(AI)やマテリアルズインフォマティクス(MI)の活用により、膨大なデータから最適な材料組成や構造を探索し、開発期間の短縮とコスト削減を実現する動きが加速しております。3Dプリンティング技術も、複雑な形状を持つ機能性部品の製造を可能にし、素材開発の可能性を広げております。

機能性素材の市場は、グローバルで持続的な成長を続けております。この成長の背景には、地球規模での環境問題、エネルギー問題、高齢化社会の進展、そしてIoTやAIといったデジタル技術の急速な発展がございます。特に、持続可能な開発目標(SDGs)への貢献が強く求められる中で、環境負荷の低い素材、省エネルギーに貢献する素材、リサイクル可能な素材への需要が高まっております。

主要なプレイヤーとしては、化学メーカー、素材メーカー、電機メーカー、自動車メーカーなどが挙げられ、各社が研究開発に注力し、競争が激化しております。技術革新のスピードが速く、常に新しい機能や性能が求められるため、研究開発投資が活発に行われております。また、原材料の調達から製品化、そしてリサイクルに至るまでのサプライチェーン全体での連携が、市場競争力を高める上で重要な要素となっております。新興国市場の拡大も、機能性素材の需要を押し上げる要因の一つでございます。

機能性素材の未来は、さらなる技術革新と社会課題解決への貢献が期待されております。最も重要な方向性の一つは、「持続可能性」の追求でございます。環境負荷の低い製造プロセス、リサイクル性の向上、生分解性素材の開発、そしてバイオマス由来の素材への転換が加速するでしょう。これにより、プラスチックごみ問題やCO2排出量削減に大きく貢献することが期待されます。

また、「多機能化・複合化」は一層進み、一つの素材が複数の異なる機能を同時に発揮するスマート素材や、自己修復機能、自己組織化機能を持つ素材の開発が進むと考えられます。これにより、環境変化に自律的に対応し、寿命を延ばすことが可能になります。AIやMIの活用は、素材開発の効率を飛躍的に向上させ、これまで発見されなかった新たな機能を持つ素材の創出を加速させるでしょう。医療、エネルギー、環境、防災といった社会の喫緊の課題に対し、機能性素材が提供するソリューションはますます重要性を増してまいります。異分野間の融合やオープンイノベーションを通じて、これまでにない価値を持つ機能性素材が次々と生み出され、私たちの未来を豊かにしていくことが期待されております。