医療支援ロボット市場の規模とシェア分析 – 成長、トレンド、予測 (2025-2030年)

医療支援ロボット市場レポートは、製品タイプ(リハビリテーションロボット、手術支援ロボットなど)、用途(整形外科・運動機能リハビリ、神経リハビリテーションなど)、エンドユーザー(病院・診療所、リハビリテーションセンターなど)、可搬性(モバイル自律ロボットなど)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア支援ロボット市場の概要

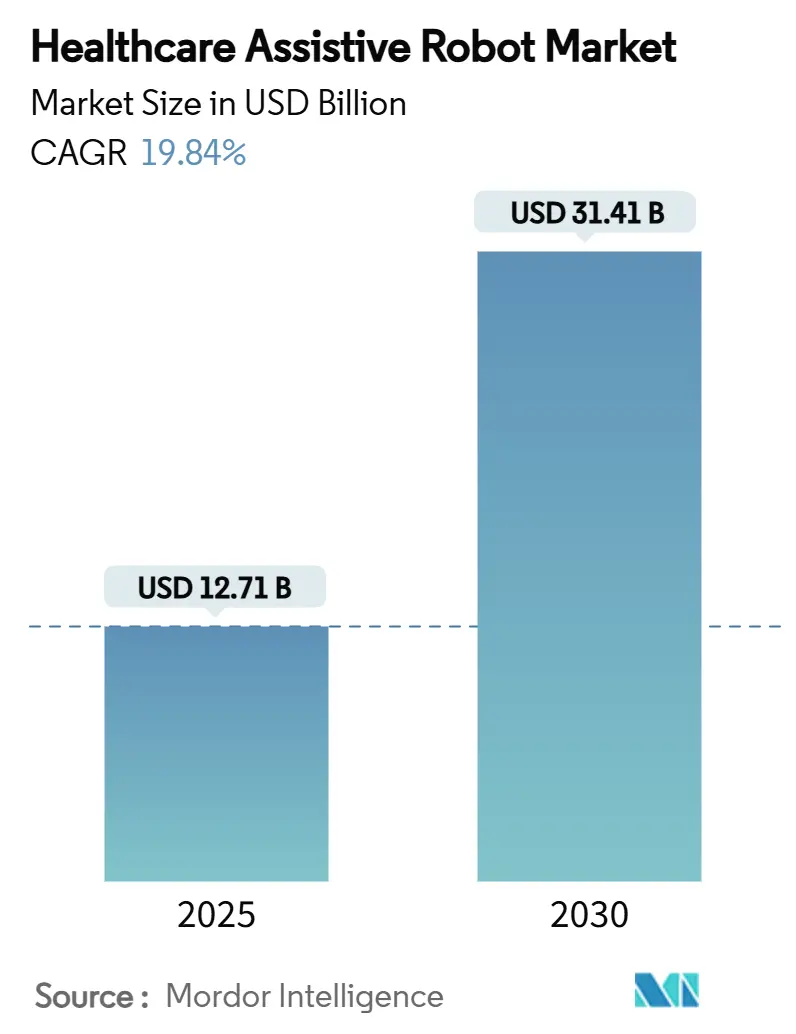

ヘルスケア支援ロボット市場は、2025年には127.1億米ドルに達し、2030年までに314.1億米ドルへと成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)19.84%を記録すると予測されています。人口動態の変化、償還制度改革、AI駆動の精密医療がロボット工学を医療インフラの中核として位置づける中、試験的プロジェクトから大規模な導入への急速な移行が進んでいます。特に、メディケアが2024年に在宅外骨格療法を償還対象としたことや、FDAがAI対応手術プラットフォームの審査経路を迅速化したことが、市場の即時的な加速要因となっています。

デバイスの小型化、バッテリーコストの低下、電子カルテとの統合により、実用的なユースケースが拡大しています。また、Robot-as-a-Service(RaaS)契約は、初期投資の制約を緩和し、継続的なソフトウェアアップデートを保証しています。医療機器多国籍企業がスタートアップを買収し、エンドツーエンドのロボットエコシステムを構築する動きが活発化しており、競争は激化しています。しかし、小規模なイノベーターも、専門的なアルゴリズムやヒューマンロボットインターフェースのブレークスルーを通じて、ニッチなセグメントを形成しています。

主要な市場動向

* 製品タイプ別: リハビリテーションロボットが2024年にヘルスケア支援ロボット市場シェアの37.13%を占め、主導的な役割を果たしました。外骨格は2030年までに21.57%のCAGRで拡大すると予測されています。

* アプリケーション別: 脳卒中リハビリテーションが2024年にヘルスケア支援ロボット市場規模の32.17%を占めました。在宅神経リハビリテーションは2030年までに23.28%のCAGRで成長すると見込まれています。

* エンドユーザー別: 病院および診療所が2024年にヘルスケア支援ロボット市場シェアの46.38%を占めました。在宅医療環境は2030年までに23.51%のCAGRで成長しています。

* 携帯性別: ウェアラブルロボットおよび外骨格が2024年にヘルスケア支援ロボット市場規模の42.36%を占め、2030年までに23.89%のCAGRを記録するでしょう。

* 地域別: 北米が2024年に47.66%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに21.26%のCAGRで成長すると予測されています。

市場の推進要因と洞察

* 高齢化人口が介護ロボットの需要を牽引: 2024年には65歳以上の世界人口が7億7,100万人に達し、2050年までに16億人に増加すると予測されており、従来の介護体制では埋められない介護ギャップが生じています。日本は2024年にロボット介護プログラムに12億米ドルを割り当て、中国は2040年までに5,000万人の追加介護者が必要になると見込んでいます。高齢者介護ロボットは施設コストを30~40%削減し、EUのHorizon Europeによる2027年までのエイジテック向け24億ユーロの資金提供と一致する「在宅での高齢化」目標を支援します。

* 脳卒中および脊髄損傷の増加がリハビリテーションロボットを後押し: 2000年以降、脳卒中の発生率は70%増加し、毎年世界で1,500万件の新規症例が発生しています。ロボット療法は従来の方法よりも40%優れた機能改善をもたらし、米国退役軍人省は2024年にロボットリハビリテーションセンターに1億8,000万米ドルを投資しています。

* AI対応の精度が手術支援ロボットを改善: 2024年にFDAが承認したda Vinci 5は、機械学習ガイダンスを導入し、以前のモデルと比較して合併症率を23%削減しました。ジョンソン・エンド・ジョンソンによるAurisの34億米ドルでの買収は、AI誘導ナビゲーションの戦略的価値を強調しています。

* 在宅外骨格療法の償還パイロットプログラム: メディケアは2024年にReWalk Personal 6.0およびEkso GTデバイスの適格ユーザーへの適用を開始し、10万米ドルを超える機器の主要な経済的障壁を取り除きました。

市場の抑制要因と洞察

* 高額な初期費用: システム価格は15万米ドルから250万米ドルに及び、パンデミック後の回復途上にある病院予算を圧迫しています。

* 安全性および責任に関する規制の不確実性: AI機能は規制よりも速く進化しています。EU医療機器規制は承認サイクルを最大18ヶ月延長し、文書化費用を200万~500万米ドル増加させました。

* ロボットに精通した医療従事者の不足: 世界中の農村部や医療サービスが十分でない地域で、ロボットを操作できる医療従事者の不足が課題となっています。

* ネットワーク化されたロボットに対するサイバーセキュリティの脅威: 密なネットワークを持つ先進国市場では、サイバーセキュリティの脅威が懸念されています。

セグメント分析

* 製品タイプ別: リハビリテーションプラットフォームは、ロボット療法が機能改善に繋がるという強力な証拠を反映し、2024年にヘルスケア支援ロボット市場シェアの37.13%を占めています。外骨格は、軽量バッテリー、スマートアクチュエーター、メディケアの適用拡大により、2030年までに21.57%のCAGRで成長すると予測されています。

* アプリケーション別: 脳卒中リハビリテーションは、高い有病率と実績のある治療アルゴリズムに牽引され、現在の需要の32.17%を占めています。在宅神経リハビリテーションは、ウェアラブルシステムにより患者が退院後も集中的な治療を継続できるため、最も速い23.28%のCAGRを記録しています。

* エンドユーザー別: 病院および診療所は、確立された設備投資予算と複雑な症例の集中を反映し、2024年の収益の46.38%を占めています。在宅医療環境は、償還制度の整備と消費者の在宅治療志向により、23.51%のCAGRで成長しています。

* 携帯性別: ウェアラブル外骨格は、モビリティと自律性に対するユーザーの嗜好を示し、2024年の収益の42.36%を占め、2030年までに23.89%のCAGRを記録すると予測されています。

地域分析

* 北米: 強固な償還制度と集中的な研究開発資金に支えられ、2024年にヘルスケア支援ロボット市場で47.66%のシェアを占め、主導的な地位を確立しています。

* ヨーロッパ: 協調的な研究プログラムと高齢者介護支出の増加に牽引されています。

* アジア太平洋: 21.26%のCAGRを記録し、2030年までに市場のギャップを埋める位置にあります。日本のSociety 5.0はヘルスケアロボットに32億米ドルを割り当て、中国のデジタルヘルス義務は2026年までに大規模病院にロボット支援の統合を求めています。

* 中東およびアフリカ、南米: 初期段階にありますが、医療観光を誘致するための旗艦ロボットセンターを求める国家ヘルスケアインフラプロジェクトを通じて注目を集めています。

競争環境

市場は中程度に細分化されており、上位5社が合計で推定38%のシェアを占めています。Intuitive SurgicalとStrykerは、継続的な改良とサービスバンドルを通じて手術セグメントを牽引しています。Cyberdyne、ReWalk Robotics、Ekso Bionicsは外骨格の革新に特化しており、多国籍医療機器メーカーは買収を通じて市場参入を加速させています。例えば、Zimmer BiometによるMonogram Technologiesの買収が挙げられます。

2024年から2025年の取引は水平統合が特徴であり、企業は孤立した製品ではなく、一貫したエコシステムを提供することを目指しています。ハードウェア、クラウド分析、メンテナンスを成果ベースの契約に組み合わせるRobot-as-a-Service(RaaS)提供を通じて、垂直的な動きも現れています。知的財産出願は、適応制御アルゴリズム、ハプティックフィードバック、安全性冗長性に集中しており、ソフトウェアが次の競争の場であることを示しています。

最近の業界動向

* 2025年7月: Zimmer BiometはMonogram Technologiesを1億7,700万米ドルで買収し、整形外科手術ロボットの能力を拡大しました。

* 2025年3月: AlphaDroidはニューデリーで開催された国際患者安全会議で、AI駆動の病院サービスロボットを発表しました。

* 2024年8月: KARL STORZはAsensus Surgicalの買収を完了し、高度なロボット技術を内視鏡ポートフォリオに統合しました。

本レポートは、世界のヘルスケア支援ロボット市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、市場の現状と将来の展望を包括的に提示しています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。市場規模は2030年までに314.1億米ドルに達し、予測期間中の年平均成長率(CAGR)は19.84%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高齢化社会の進展に伴う高齢者介護ロボットの需要増加。

* 脳卒中や脊髄損傷の症例増加によるリハビリテーションロボットの需要拡大。

* AI技術の活用による手術支援ロボットの精度向上。

* 在宅での外骨格療法に対する償還制度の試験的導入。

* 価値に基づくケア契約がロボット支援ソリューションを有利にする傾向。

* Robot-as-a-Service(RaaS)モデルの普及により、初期設備投資(CAPEX)の障壁が低下していること。RaaSは、高額な初期購入費用をサブスクリプション料金に置き換え、ソフトウェア更新、メンテナンス、分析サービスを含めることで導入を促進します。

一方で、市場の成長を抑制する要因も存在します。

* 高額な初期導入費用。特に新興市場では、輸入関税や通貨変動によってこのコストが増幅され、導入が遅れる傾向にあります。

* 安全性および法的責任に関する規制の不確実性。

* ロボットに精通した医療従事者の不足。

* ネットワーク接続されたロボットに対するサイバーセキュリティの脅威。

レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術展望、ポーターの5フォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)といった多角的な視点から市場が分析されています。

市場は、製品タイプ、アプリケーション、エンドユーザー、携帯性、地域別に詳細に分類され、成長予測が示されています。

* 製品タイプ別: リハビリテーションロボット、手術支援ロボット、外骨格、社会的支援ロボット、ヒューマノイド介護ロボット、テレプレゼンス&サービスロボットが含まれます。特に、リハビリテーションロボットは2024年の収益の37.13%を占め、現在最大のシェアを保持しています。外骨格は、Medicare償還、軽量化されたデザイン、バッテリー性能の向上により、21.57%という高いCAGRで成長しており、注目を集めています。

* アプリケーション別: 整形外科および運動機能リハビリテーション、神経リハビリテーション、手術支援、高齢者のADL(日常生活動作)支援、認知・社会的交流、テレプレゼンスおよびモニタリングなどが分析対象です。

* エンドユーザー別: 病院・クリニック、リハビリテーションセンター、在宅医療環境、外来手術センター、高齢者介護施設が含まれます。

* 携帯性別: モバイル自律型ロボット、ウェアラブルロボット・外骨格、据え置き型/固定ベースロボットに分類されます。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米に分けられています。特にアジア太平洋地域は、2030年まで21.26%のCAGRで最も速い成長を遂げると予測されています。

競争環境のセクションでは、市場集中度、市場シェア分析、およびIntuitive Surgical、Stryker Corp.、Medtronic plc、Cyberdyne Inc.、Honda Motor Co.、SoftBank Robotics、Panasonic Corp.、Siemens Healthineersなどを含む主要企業20社のプロファイルが提供されています。各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価が含まれています。本レポートは、ヘルスケア支援ロボット市場の現状と将来を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化社会が高齢者介護ロボットの需要を促進

- 4.2.2 脳卒中および脊髄損傷の増加がリハビリテーションロボットを後押し

- 4.2.3 AIによる精度向上で手術支援ロボットが進化

- 4.2.4 在宅外骨格療法に対する償還パイロットプログラム

- 4.2.5 価値に基づくケア契約がロボット支援ソリューションを優遇

- 4.2.6 サービスとしてのロボットが設備投資の障壁を低減

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資費用

- 4.3.2 安全性および責任に関する規制の不確実性

- 4.3.3 ロボットに精通した医療従事者の不足

- 4.3.4 ネットワーク化されたロボットに対するサイバーセキュリティの脅威

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 リハビリテーションロボット

- 5.1.2 手術支援ロボット

- 5.1.3 外骨格

- 5.1.4 ソーシャルアシストロボット

- 5.1.5 ヒューマノイド介護ロボット

- 5.1.6 テレプレゼンス&サービスロボット

- 5.2 用途別

- 5.2.1 整形外科および運動機能リハビリテーション

- 5.2.2 神経リハビリテーション

- 5.2.3 手術支援

- 5.2.4 高齢者ADL支援

- 5.2.5 認知および社会的交流

- 5.2.6 テレプレゼンスおよびモニタリング

- 5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 リハビリテーションセンター

- 5.3.3 在宅医療施設

- 5.3.4 外来手術センター

- 5.3.5 高齢者介護施設

- 5.4 携帯性別

- 5.4.1 モバイル自律ロボット

- 5.4.2 ウェアラブルロボットおよび外骨格

- 5.4.3 定置型/固定ベースロボット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Intuitive Surgical

- 6.3.2 Stryker Corp.

- 6.3.3 Medtronic plc

- 6.3.4 Cyberdyne Inc.

- 6.3.5 Ekso Bionics

- 6.3.6 Honda Motor Co. (Avatar/Asimo)

- 6.3.7 Hocoma AG

- 6.3.8 ReWalk Robotics

- 6.3.9 KUKA AG

- 6.3.10 SoftBank Robotics

- 6.3.11 Kinova Robotics

- 6.3.12 AlterG Inc.

- 6.3.13 Bionik Laboratories

- 6.3.14 Panasonic Corp. (HOSPI)

- 6.3.15 Focal Meditech

- 6.3.16 Barrett Technology

- 6.3.17 ARxIUM

- 6.3.18 Siemens Healthineers (ARTIS pheno)

- 6.3.19 ABB Ltd. (YuMi for labs)

- 6.3.20 Ottobock Healthcare

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

医療支援ロボットは、医療現場における様々な課題を解決し、医療の質向上、効率化、そして医療従事者の負担軽減に貢献するために開発・導入されているロボットの総称でございます。これらは単に機械的な作業を代替するだけでなく、人工知能(AI)、高度なセンサー、通信技術などを統合し、自律性や協調性を持って機能するものも増えております。高齢化社会の進展に伴う医療・介護ニーズの増大や、医療従事者の人手不足が深刻化する中で、その重要性はますます高まっております。

医療支援ロボットには多岐にわたる種類がございます。まず、最も広く知られているものの一つに「手術支援ロボット」がございます。代表的なものとして「ダヴィンチ」が挙げられ、医師がコンソールから遠隔操作することで、人間の手では難しい微細な動きや多関節による自由度の高い操作を可能にし、低侵襲手術の普及に大きく貢献しております。次に、「リハビリテーションロボット」は、脳卒中や脊髄損傷などで運動機能が低下した患者様に対し、歩行訓練や上肢・下肢の運動を支援するもので、装着型や据え置き型など様々なタイプがございます。患者様の状態に合わせて最適な負荷をかけ、反復訓練を効率的に行うことで、回復を促進し、理学療法士や作業療法士の負担軽減にも繋がります。

「看護・介護支援ロボット」も重要な分野でございます。これには、患者様の移乗を補助する「移乗支援ロボット」や、ベッドからの転落防止、徘徊検知などを行う「見守りロボット」がございます。また、患者様とのコミュニケーションを通じて精神的なケアを提供する「コミュニケーションロボット」や、薬剤、検体、食事などを病棟内で自動搬送する「搬送ロボット」も含まれます。これらのロボットは、看護師や介護士の身体的・精神的負担を軽減し、より質の高いケアを提供するための時間を創出いたします。さらに、薬剤の自動調剤やピッキングを行う「薬剤調剤ロボット」は、ヒューマンエラーのリスクを低減し、医療安全の向上に寄与しております。院内感染対策として、病室や手術室の清掃・消毒を自律的に行う「清掃・消毒ロボット」も導入が進んでおります。

これらのロボットを支える関連技術は多岐にわたります。中核となるのは「AI(人工知能)」で、画像認識による診断支援、音声認識による情報入力、患者様の行動予測、そしてロボットの自律制御などに活用されております。また、ロボットが周囲の環境や対象物を正確に認識するための「センサー技術」も不可欠で、力覚センサー、触覚センサー、視覚センサー(カメラ)、LiDARなどが用いられます。ロボットの精密な動きを実現する「ロボット工学」の分野では、高精度なアクチュエーターやマニピュレーター、そして人とロボットが安全に協調作業を行うための「HRI(Human-Robot Interaction)」技術が進化しております。高速・大容量のデータ通信を可能にする「5G」や「IoT」技術は、ロボット間の連携やクラウドとの接続を強化し、遠隔操作やリアルタイムでの情報共有を可能にしております。さらに、手術シミュレーションやリハビリテーションの没入感を高める「VR/AR技術」も、医療支援ロボットの活用範囲を広げております。

医療支援ロボットの市場背景には、いくつかの重要な要因がございます。まず、日本をはじめとする多くの先進国で進行する「高齢化社会」は、医療・介護サービスの需要を増大させ、同時に医療従事者の不足を深刻化させております。この人手不足を補い、限られたリソースで質の高い医療を提供するために、ロボットの導入が喫緊の課題となっております。また、医療費の増大を抑制するためには、業務の効率化が不可欠であり、ロボットによる定型業務の自動化はコスト削減に貢献いたします。近年では、AI、IoT、ロボット工学といった「技術革新の加速」が、より高性能で汎用性の高いロボットの開発を可能にしております。さらに、新型コロナウイルス感染症のパンデミックを経験したことで、非接触・非対面でのサービス提供や感染リスク低減のニーズが高まり、清掃・消毒ロボットや搬送ロボットの導入が加速いたしました。各国政府も、ロボット開発への補助金や規制緩和を通じて、この分野の成長を後押ししております。一方で、高額な導入コスト、倫理的・法的課題、医療従事者の受容性、そしてメンテナンス体制の確立といった課題も存在し、これらを解決していくことが今後の普及には不可欠でございます。

将来展望といたしましては、医療支援ロボットはさらなる進化を遂げると予想されます。まず、「高機能化・小型化」が進み、より精密で、より患者様に優しいロボットが登場するでしょう。特にAIとの融合はさらに深化し、ロボットが自律的に状況を判断し、個別最適化された医療やケアを提供する能力が高まります。これにより、例えばリハビリテーションロボットは患者様の回復状況に応じてプログラムを自動調整し、看護支援ロボットは患者様の微細な変化を察知して適切な対応を促すようになるかもしれません。また、「多機能化・複合化」も進み、一台のロボットが複数の役割をこなすことで、導入コストの削減や運用効率の向上が期待されます。

地域医療や遠隔医療への貢献も大きなテーマでございます。専門医が不足する地域や離島において、遠隔操作型の手術支援ロボットや診断支援ロボットが活用されることで、地理的な制約を超えた質の高い医療提供が可能になるでしょう。さらに、病院内だけでなく、「予防医療」や「在宅医療」への展開も加速いたします。家庭内で健康状態をモニタリングし、異常を早期に発見する見守りロボットや、高齢者の生活を支援するロボットが普及することで、健康寿命の延伸に貢献すると考えられます。

しかし、これらの進展には、「倫理的・法的枠組みの整備」が不可欠でございます。ロボットの安全性確保、医療過誤が発生した場合の責任の所在、患者様のプライバシー保護など、社会的な合意形成が求められます。また、医療従事者や患者様、そして一般市民への「社会受容性の向上」も重要であり、ロボットが医療現場にもたらすメリットを広く啓発し、理解を深める努力が必要でございます。国際的な競争も激化する中で、日本が培ってきたロボット技術の優位性を維持・発展させながら、医療支援ロボットが持続可能で質の高い医療システムを構築する上で不可欠な存在となる未来が期待されております。