ヘルスケア自動化市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ヘルスケア自動化市場レポートは、アプリケーション(診断・モニタリング、治療、薬局・検査室など)、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(ロボティクス、AI・MLプラットフォーム、RPA・ソフトウェアボットなど)、エンドユーザー(病院・外科センター、診断検査機関など)、および地域(北米など)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

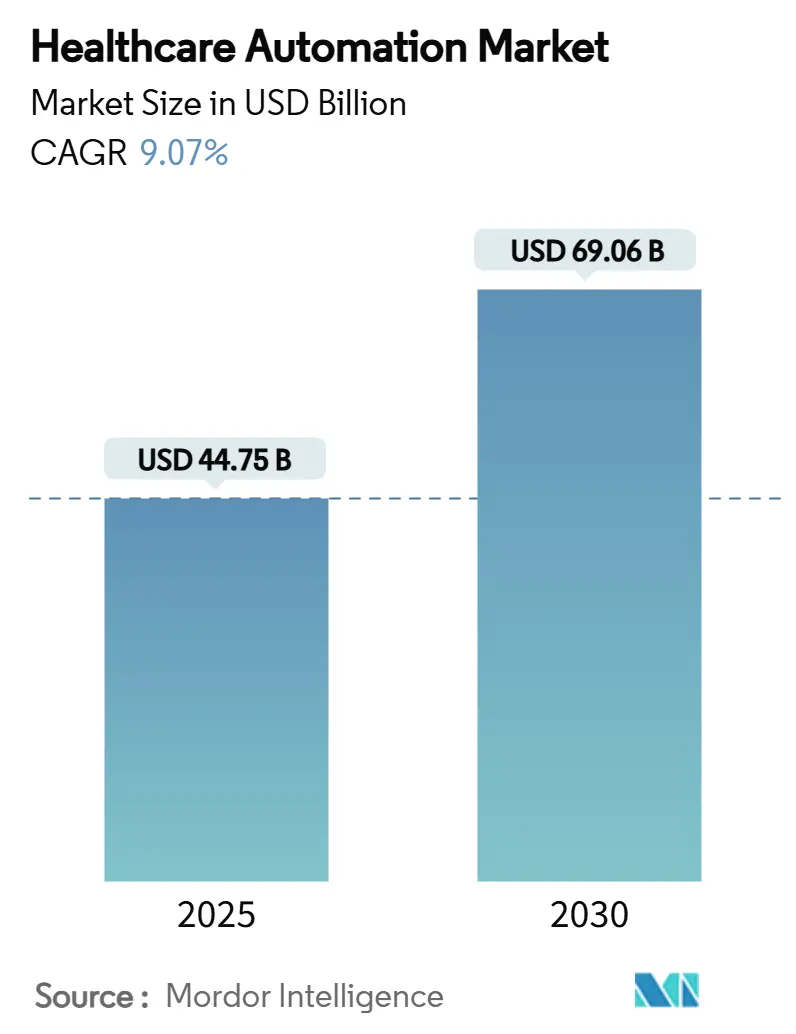

ヘルスケアオートメーション市場は、2025年には447.5億米ドル、2030年には690.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.07%です。この市場の成長は、医療従事者の不足、人件費の抑制、および医療現場全体での一貫した品質達成の必要性から、継続的な投資によって推進されています。標準化された自動化されたワークフローは、投薬エラーを削減し、診断を迅速化し、スタッフが患者との直接的な関わりに専念できる時間を創出します。

コンポーネント別では、ハードウェアが最大の収益貢献者であり続けていますが、マネージドサービスは、プロバイダーが内部IT負担を軽減するターンキー導入を好むため、最も急速な拡大を示しています。地域別に見ると、北米が最大の導入基盤を提供していますが、アジア太平洋地域は急速なインフラ整備と政府の有利なデジタル化政策により、最も速い成長を記録しています。デバイスメーカー、AIスペシャリスト、EHRベンダー間の統合が進み、競争環境が再構築されており、単一のツールではなく統合されたプラットフォームへの移行を示唆しています。

主要なレポートのポイント

* アプリケーション別: 薬局および検査室の自動化は、2024年に36.23%の市場シェアを占め、投薬エラーの防止と検体処理の迅速化という世界的な緊急のニーズを反映しています。遠隔医療および遠隔患者管理は、バーチャル診療の償還平準化と在宅での慢性疾患管理に対する患者の嗜好によって活性化され、2030年までに13.55%のCAGRで最も急速に成長するアプリケーションです。

* コンポーネント別: ハードウェアは、ロボット、画像診断システム、自動キャビネットの高額な価格を反映し、2024年の収益の51.24%を占めました。一方、サービスは12.49%のCAGRで最も急速に成長しており、稼働時間を保証し、負担の大きい病院ITチームの負担を軽減するマネージド導入への明確な移行を示しています。ソフトウェアプラットフォームは、デバイスの連携、AIワークフロー管理、コンプライアンスレポート生成を通じて価値を拡大しています。

* テクノロジー別: ロボット工学は、成熟した外科システムと薬局ロボットに支えられ、2024年のヘルスケアオートメーション市場規模の39.75%を占めました。しかし、AIおよび機械学習プラットフォームは、予測分析、自律ナビゲーション、自然言語による文書化を提供し、2025年から2030年の間に13.77%のCAGRで急成長しています。

* エンドユーザー別: 病院および外科センターは、その規模と幅広い処置の組み合わせにより、2024年の需要の45.67%を占めました。在宅医療および介護施設は、高齢化と低コストのケア設定に対する支払い側の嗜好に支えられ、12.73%のCAGRで最も急速に成長しています。

* 地域別: 北米は、堅牢なインフラ、手厚い償還、AI対応デバイスの明確な規制経路により、2024年に世界の収益の36.24%を占めました。アジア太平洋地域は、大規模な人口基盤、政府のデジタル化補助金、将来を見据えた病院への民間投資により、2030年までに11.35%のCAGRで最も高い成長を記録すると予測されています。

世界のヘルスケアオートメーション市場の動向と洞察

市場の推進要因:

* 人件費の高騰と医療従事者の不足: 世界の医療システムは人材不足に直面しており、自動化はスタッフを複雑なケア業務に再配置することでこのギャップを埋めるのに役立ちます。米国では看護師の欠員だけで年間約900億米ドルの追加人件費が発生しており、定型的な文書作成、調剤、物流業務を自動化する技術への投資が促進されています。

* 投薬関連エラー削減の必要性: 毎年推定150万人の米国人が予防可能な投薬被害を経験しており、病院に35億米ドル以上のコストがかかっています。自動調剤キャビネット、バーコード投薬管理、AI検証済み処方プラットフォームは、エラー率を最大85%削減し、リアルタイムの在庫管理により無駄を削減します。

* AI駆動型外科手術ロボットおよび診断ロボットの急速な採用: 2024年半ばまでに米国FDAは520以上のAI医療アルゴリズムを承認しており、外科手術ロボットはこれらの承認の急速に成長している部分を占めています。これらのシステムは機械的精度と機械学習フィードバックを融合させ、機器の動きをガイドし、合併症を予測します。

* EHR相互運用性と自動化に対する規制の推進: 米国の21世紀Cures Actなどの義務は、構造化データを共有する相互運用可能な電子記録を要求しています。調和されたデータフローは、自動化された臨床意思決定支援、RPA対応の事前承認、シームレスな品質報告を可能にします。

市場の抑制要因:

* 高額な初期設備投資(CAPEX)とメンテナンス費用: 中規模病院向けの包括的な自動化スイートは、ハードウェア、統合、年間サービス契約を含め、100万米ドルを超える場合があります。年間サービス契約は購入価格の15~20%に達することもあります。小規模なプロバイダーや新興市場のプロバイダーは、このような資本集約度に苦慮し、導入を遅らせたり、範囲を制限したりしています。

* サイバーセキュリティとデータプライバシーの脆弱性: 医療機関は他の産業よりも25%多くのサイバーインシデントに遭遇しており、新しい自動化されたエンドポイントごとに攻撃対象領域が拡大します。データ侵害はロボット薬局を停止させたり、AIトリアージアルゴリズムを危険にさらしたりする可能性があり、患者の安全に直接的なリスクをもたらします。

* アルゴリズムの偏りおよびAIシステムの医療法的責任: AIシステムのアルゴリズムの偏りや、それらが引き起こす可能性のある医療法的責任は、特に北米やヨーロッパにおいて、長期的な抑制要因となり得ます。

* 相互運用性を妨げる断片化されたデバイス標準: デバイス標準の断片化は、地域によって異なるものの、グローバルな相互運用性を妨げ、中期的には市場の成長を抑制する可能性があります。

競争環境

市場構造は中程度に細分化されており、シーメンス・ヘルシニアーズ、GEヘルスケア、メドトロニックといった従来のデバイスメーカーが、専門の自動化スペシャリストやクラウドネイティブのAI新規参入企業と競合しています。オムニセルとスイスログ・ヘルスケアは薬局分野で深い専門知識を維持し、EpicとOracleはEHRスイート内にロボティックプロセスコネクタを組み込み、顧客の囲い込みを強化しています。

ベンダーがプラットフォームの完全性を追求する中で、統合は激化しています。2024年のCommureによるAI文書化企業Augmedixの1億3900万米ドルでの買収は、下流の自動化モジュールを豊かにするデータ生成資産への意欲を示しました。GEヘルスケアはAmazon Web Servicesと提携し、クラウド診断アプリケーションを支える基盤モデルを開発し、BDはBioseroと協力して創薬のためのロボットフローサイトメトリーを統合しました。戦略的差別化は、ハードウェアの仕様だけでなく、オープンAPI、サイバーセキュリティ管理、および成果ベースの契約にかかっています。

ヘルスケアオートメーション業界の主要企業

* Siemens Healthineers

* GE HealthCare

* BD

* Intuitive Surgical

* Koninklijke Philips N.V

最近の業界動向

* 2025年7月: Scopio Labsが血液形態分析を自動化するAIシステムを発表し、手動による顕微鏡レビューを不要にし、診断の迅速化を実現しました。

* 2025年7月: Sheba Medical CenterがHippocratic AIと提携し、患者のナビゲーションと文書化を効率化する生成型エージェントを導入しました。

* 2025年3月: VisiQuateがRoteraを買収し、AIベースの収益サイクル自動化ポートフォリオを拡大しました。

* 2025年3月: Talkdeskがヘルスケアコンタクトセンターのワークフローを自動化する専用AIエージェントをリリースしました。

本レポートは、世界のヘルスケア自動化市場に関する包括的な分析を提供しています。市場は2025年に447.5億米ドルと評価されており、2030年までには690.6億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主要な要因としては、世界的な人件費の高騰と医療従事者の不足が挙げられます。これに加え、投薬関連エラーを削減する必要性、AI駆動型手術・診断ロボットの急速な導入、EHR(電子健康記録)の相互運用性と自動化を推進する規制の動きが市場拡大に寄与しています。さらに、分散型「マイクロ病院」モデルにおけるコンパクトな自動化ソリューションへの需要や、自動化された品質指標の取得を評価する価値ベース医療への移行も重要な推進力となっています。

一方で、市場の拡大にはいくつかの抑制要因も存在します。特に、高額な初期設備投資(CAPEX)と維持費用は、小規模病院や新興市場の施設にとって大きな障壁となっています。また、サイバーセキュリティとデータプライバシーに関する脆弱性、AIシステムのアルゴリズムバイアスとそれに伴う医療法的責任、そして相互運用性を妨げるデバイス標準の断片化も課題として挙げられます。

アプリケーション別に見ると、薬局および検査室の自動化ソリューションが、投薬安全性と検査処理能力の緊急なニーズに牽引され、2024年の収益の36.23%を占める主要なセグメントとなっています。コンポーネント別では、プロバイダーが設備投資を予測可能な運用費用に転換できるマネージドサービスやサブスクリプションモデルを選択する傾向にあるため、サービス部門が年平均成長率(CAGR)12.49%でハードウェアよりも速く成長すると予測されています。地域別では、アジア太平洋地域がスマート病院や高齢者ケアロボットへの政府投資により、2030年まで11.35%のCAGRで最も急速な成長を遂げると見込まれています。AIは手術自動化に大きな変革をもたらしており、FDA承認のロボットは機械的精度と学習アルゴリズムを組み合わせることで、器具の経路をガイドし、合併症を予測し、治療結果と利用率を向上させています。

本レポートでは、市場をアプリケーション(診断・モニタリング、治療、薬局・検査室、医療ロジスティクス・トレーニング、管理・ワークフロー、遠隔医療・遠隔患者管理)、コンポーネント(ハードウェア、ソフトウェア、サービス)、技術/自動化タイプ(ロボット工学、AI・機械学習プラットフォーム、RPA・ソフトウェアボット、自動投薬・保管システム、自動画像診断プラットフォーム、ウェアラブルセンサー・IoT自動化)、エンドユーザー(病院・手術センター、診断検査室、薬局、外来・専門クリニック、在宅医療・介護施設、支払い機関・医療保険提供者)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析しています。さらに、市場の集中度、市場シェア分析、Siemens Healthineers、GE HealthCare、Koninklijke Philips N.V.、Medtronic、Intuitive Surgical、Stryker、BD、Omnicell、McKesson、Oracle、Baxter International、Swisslog Healthcare、IBM Watson Health、UiPath、Optum、Epic Systems、Canon Medical Systems、Johnson & Johnson、Zebra Technologies、Yuyama Co.、Terumo Corporationといった主要企業のプロファイルを含む競争環境についても深く掘り下げています。

これらの分析を通じて、ヘルスケア自動化市場は、医療現場の効率化、安全性向上、コスト削減への強いニーズに支えられ、今後も堅調な成長が期待される一方で、高額な導入コストやセキュリティリスクといった課題への対応が重要であることが示されています。将来の市場機会と未充足のニーズについても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 労働コストの上昇と臨床医の不足

- 4.2.2 投薬関連エラー削減の必要性

- 4.2.3 AI駆動型手術・診断ロボットの急速な導入

- 4.2.4 EHR相互運用性と自動化に対する規制の推進

- 4.2.5 コンパクトな自動化を必要とする分散型「マイクロホスピタル」モデル

- 4.2.6 自動化された品質指標の取得を評価する価値ベースのケア

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資と維持費

- 4.3.2 サイバーセキュリティとデータプライバシーの脆弱性

- 4.3.3 アルゴリズムの偏りおよびAIシステムの医療法的責任

- 4.3.4 相互運用性を妨げる断片化されたデバイス標準

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 アプリケーション別

- 5.1.1 診断・モニタリング自動化

- 5.1.2 治療自動化

- 5.1.3 薬局・検査室自動化

- 5.1.4 医療ロジスティクス・トレーニング自動化

- 5.1.5 管理・ワークフロー自動化

- 5.1.6 遠隔医療・遠隔患者管理自動化

-

5.2 コンポーネント別

- 5.2.1 ハードウェア(ロボット、デバイス、ADC)

- 5.2.2 ソフトウェア(AI、RPA、ミドルウェア)

- 5.2.3 サービス(導入、マネージド、トレーニング)

-

5.3 テクノロジー/自動化タイプ別

- 5.3.1 ロボティクス

- 5.3.2 AI・機械学習プラットフォーム

- 5.3.3 ロボティック・プロセス・オートメーション(RPA)・ソフトウェアボット

- 5.3.4 自動薬剤調剤・保管システム

- 5.3.5 自動画像診断プラットフォーム

- 5.3.6 ウェアラブルセンサー・IoT自動化

-

5.4 エンドユーザー別

- 5.4.1 病院・外科センター

- 5.4.2 診断検査室

- 5.4.3 小売・病院薬局

- 5.4.4 外来・専門クリニック

- 5.4.5 在宅医療・介護施設

- 5.4.6 支払者・医療保険提供者

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 シーメンスヘルシニアーズ

- 6.3.2 GEヘルスケア

- 6.3.3 コニンクリケ・フィリップス N.V.

- 6.3.4 メドトロニック

- 6.3.5 インテュイティブサージカル

- 6.3.6 ストライカー

- 6.3.7 BD

- 6.3.8 オムニセル

- 6.3.9 マッケソン

- 6.3.10 オラクル

- 6.3.11 バクスターインターナショナル

- 6.3.12 スイスログヘルスケア

- 6.3.13 IBMワトソンヘルス

- 6.3.14 UiPath

- 6.3.15 オプタム

- 6.3.16 エピックシステムズ

- 6.3.17 キヤノンメディカルシステムズ

- 6.3.18 ジョンソン・エンド・ジョンソン

- 6.3.19 ゼブラテクノロジーズ

- 6.3.20 ユヤマ株式会社

- 6.3.21 テルモ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア自動化とは、医療・介護・健康管理といったヘルスケア分野における様々な業務プロセス、情報管理、診断、治療、患者ケアなどを、人工知能(AI)、ロボット工学、モノのインターネット(IoT)、ビッグデータなどの先端技術を活用して自動化する取り組み全般を指します。その主な目的は、医療提供の効率性を大幅に向上させ、医療従事者の負担を軽減し、医療ミスのリスクを最小限に抑えるとともに、患者様の体験を改善し、最終的には医療コストの削減と医療アクセスの向上に貢献することにあります。この概念は、単に機械が人間の作業を代替するだけでなく、より高度なデータ分析や意思決定支援を通じて、医療の質そのものを高めることを目指しています。

ヘルスケア自動化には多岐にわたる種類が存在します。まず、管理・事務業務の自動化が挙げられます。これには、患者様の予約受付、電子カルテ(EHR/EMR)へのデータ入力と管理、医療費の請求処理、保険申請手続き、医薬品や医療材料の在庫管理などが含まれます。RPA(Robotic Process Automation)がこれらの定型業務に広く活用され、人手による作業の削減と効率化を実現しています。次に、臨床業務の自動化があります。画像診断AIによる病変の検出支援、AIを活用した治療計画の最適化、薬剤の調合や投与を行うロボット、精密な手術を支援するロボット(例:ダヴィンチ)、検体検査の自動化システムなどがこれに該当し、診断の精度向上や治療の安全性確保に貢献しています。さらに、患者ケアの自動化も重要な領域です。ウェアラブルデバイスやIoTセンサーを用いた患者様の生体情報の遠隔モニタリング、服薬管理を支援するシステム、リハビリテーションロボット、高齢者や障がい者の生活をサポートするアシストロボット、そしてチャットボットによる患者様からの問い合わせ対応などが含まれ、患者様の自宅での生活の質向上や医療機関へのアクセス改善に寄与しています。その他、薬局における薬剤のピッキング、分包、監査、在庫管理の自動化や、病院内での薬剤、検体、医療器具などの搬送を担うロボットの導入も進んでいます。

これらの自動化技術は、ヘルスケア分野において様々な用途で活用されています。最も直接的な効果の一つは、医療従事者の負担軽減です。事務作業や定型的な業務を自動化することで、医師や看護師が患者様との対話やより専門的なケアに集中できる時間を創出します。これにより、医療従事者の燃え尽き症候群の予防にも繋がると期待されています。また、医療の質の向上にも大きく貢献します。AIによる診断支援は誤診のリスクを低減し、患者様一人ひとりに合わせた個別化医療の推進を可能にします。ロボット手術は人間の手では不可能なレベルの精密な操作を実現し、治療成績の向上に寄与します。コスト削減も重要な活用目的です。業務の効率化、人件費の最適化、医療資源の無駄の削減を通じて、医療機関の運営コストを抑制します。患者体験の向上も自動化の大きなメリットです。待ち時間の短縮、パーソナライズされたケアの提供、自宅での継続的なモニタリングによる安心感の提供などが挙げられます。さらに、遠隔医療や自動化技術の活用は、過疎地域や専門医が不足している地域における医療アクセスの改善にも繋がります。自動化されたプロセスから得られる膨大な医療データは、その後の分析を通じて医療研究の進展や公衆衛生の向上にも貢献する可能性を秘めています。

ヘルスケア自動化を支える関連技術は多岐にわたります。人工知能(AI)は、機械学習や深層学習を基盤とし、画像診断、病理診断、新薬開発、個別化医療の推進、疾患の予測分析など、幅広い分野で中核的な役割を担っています。ロボット工学は、手術支援ロボット、薬剤調合ロボット、病院内搬送ロボット、リハビリテーションロボット、介護ロボットなど、物理的な作業や支援を行う多様なロボットの開発と導入を可能にしています。モノのインターネット(IoT)は、ウェアラブルデバイス、生体センサー、スマートベッド、遠隔医療機器などを通じて、患者様のリアルタイムな健康データを収集し、継続的なモニタリングや早期介入を可能にします。ビッグデータ分析は、電子カルテ、ゲノムデータ、画像データなど、膨大な医療データを解析し、診断、治療、予防に関する新たな知見を発見するために不可欠です。RPA(Robotic Process Automation)は、主に事務作業の自動化に特化し、予約管理、請求処理、データ入力といった定型業務の効率化に貢献します。クラウドコンピューティングは、医療データの安全な保管、共有、そしてAI処理のための強固な基盤を提供します。5G通信は、高速・大容量・低遅延の特性により、遠隔医療における高精細な映像伝送やリアルタイムなデータ通信を可能にし、自動化技術の適用範囲を広げています。さらに、ブロックチェーン技術は、医療データのセキュリティと透明性を向上させ、患者様が自身の医療データをより安全に管理・共有できる仕組みを提供することで、データ活用の新たな可能性を拓いています。

ヘルスケア自動化の市場背景には、いくつかの重要な要因が存在します。世界的な高齢化社会の進展は、医療需要の増加と同時に医療従事者不足という深刻な課題をもたらしており、自動化による効率化と省力化が喫緊の課題となっています。また、医療費の高騰は各国政府や医療機関にとって大きな懸念事項であり、自動化によるコスト削減への期待が高まっています。AI、IoT、ロボット技術といった先端技術の急速な進化と成熟も、ヘルスケア自動化を後押しする強力な推進力です。近年経験したパンデミックは、遠隔医療や非接触型サービスの需要を劇的に増加させ、デジタルヘルスケアへの移行を加速させました。電子カルテの普及などにより蓄積された医療ビッグデータの価値が認識され、その活用が診断や治療の改善に不可欠であるという認識も広まっています。各国政府によるデジタルヘルスケア推進のための規制緩和や政策支援も、市場の成長を後押ししています。一方で、ヘルスケア自動化の導入には、高額な初期投資、データプライバシーとセキュリティに関する懸念、倫理的課題、医療従事者への新たなトレーニングの必要性、そして既存のレガシーシステムとの連携といった課題も存在し、これらを克服するための取り組みが求められています。

将来展望として、ヘルスケア自動化はさらに進化し、医療のあり方を根本から変革していくと予測されます。まず、パーソナライズド医療のさらなる進化が期待されます。個々の患者様の遺伝情報、生活習慣、リアルタイムの生体データに基づき、AIが最適な予防、診断、治療計画を提案する時代が到来するでしょう。予防医療も大幅に強化されます。IoTデバイスとAIによる健康状態の常時モニタリングは、疾患の兆候を早期に発見し、発症前に介入することで、健康寿命の延伸に貢献します。遠隔医療と自動化技術の融合は、地理的・経済的障壁を低減し、医療アクセスの均等化を促進します。特に、専門医が不足する地域や災害時においても、質の高い医療サービスが提供可能になるでしょう。病院全体が自動化された「スマートホスピタル」の実現も視野に入っています。薬剤や検体の搬送、手術室の準備、患者様のモニタリングなど、病院内のあらゆるプロセスが連携し、効率的で安全な医療環境が構築されます。AIは診断や治療計画の支援においてさらに高度な能力を発揮し、医師はより複雑な判断や患者様との人間的なコミュニケーションに注力できるようになるなど、AIと人間の協調が医療の新たな標準となるでしょう。医療機器メーカー、IT企業、製薬会社などが連携し、革新的なサービスやビジネスモデルが次々と創出されることも予想されます。しかし、これらの技術の進展に伴い、データ利用の倫理、責任の所在、公平性といった倫理的・法的課題に関する議論が活発化し、社会全体で適切なガイドラインや枠組みが整備されていくことが不可欠となります。ヘルスケア自動化は、人類の健康と福祉に計り知れない恩恵をもたらす可能性を秘めています。