ヘルスケアチャットボット市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

ヘルスケアチャットボット市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開(クラウド、オンプレミス、およびハイブリッド)、用途(症状チェックとトリアージ、投薬・薬剤情報支援、予約スケジューリングとリマインダー、など)、エンドユーザー(医療提供者、支払者/保険会社、患者および介護者、ライフサイエンスおよびCRO、その他)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアチャットボット市場概要

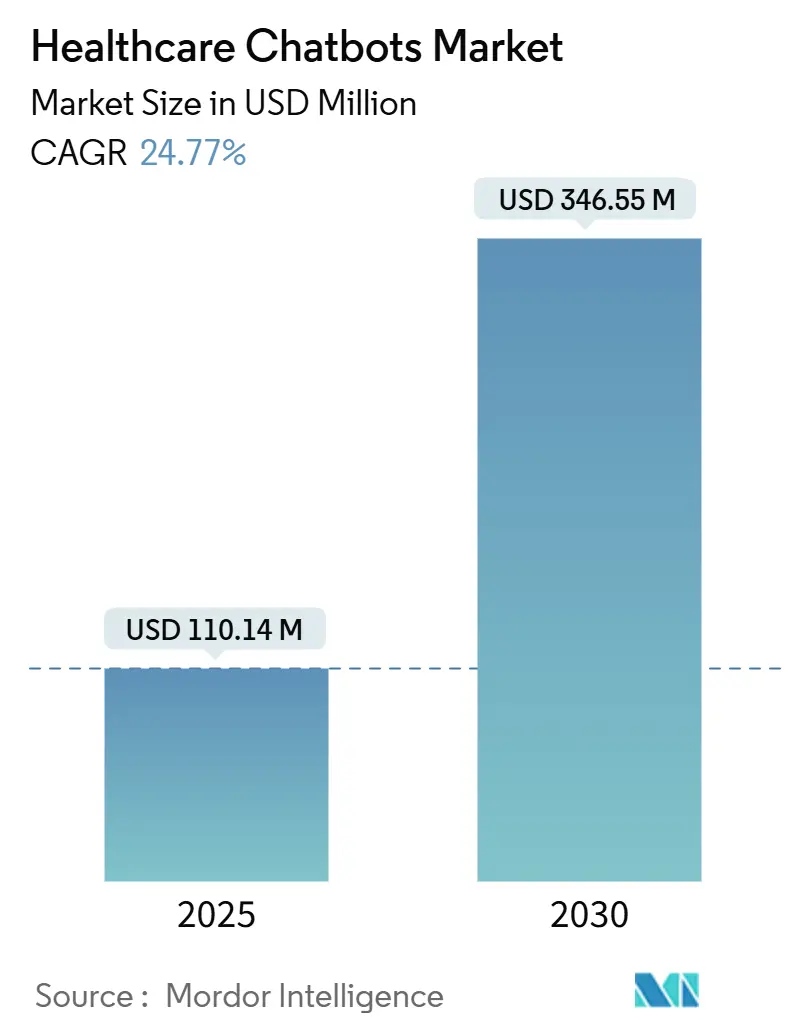

ヘルスケアチャットボット市場は、2025年には1億1,014万米ドルに達し、2030年までに3億4,655万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は24.77%と見込まれています。この成長は、堅調な人工知能(AI)の革新、医療従事者の不足の深刻化、および明確な償還経路の確立によって推進されています。これにより、会話型AIは試験的なプロジェクトから、病院や保険会社にとって不可欠なデジタルフロントドアインフラへと進化しています。

地域別では、北米が成熟した電子カルテ(EHR)接続性を背景に市場を牽引し続けています。一方、アジア太平洋地域はスマートフォンの普及が医療アクセスギャップを埋めることで、最も急速に成長する地域となる見込みです。コンポーネント別では、ソフトウェアが主要な収益源であり続けるものの、HIPAA、GDPR、FDAなどの規制要件に対応するための実装パートナーを求めるプロバイダーが増加しているため、サービス関連の収益が加速しています。また、大規模な医療システムがデータ主権を維持しつつクラウドの柔軟性を求めることから、ハイブリッド展開が勢いを増しています。

# 主要な市場動向と洞察

1. コンポーネント別分析

2024年には、ソフトウェアが市場収益の64.50%を占めました。これは、既製の自然言語処理(NLP)エンジンや統合ツールキットへの需要が高いためです。しかし、サービス部門は2030年までに23.80%のCAGRで成長すると予測されており、HIPAA監査、ワークフロー調整、運用後の最適化を支援するパートナーへの需要が高まっています。

2. 展開モデル別分析

2024年には、クラウド展開が市場シェアの70.20%を占めました。これは、柔軟なスケーリングと従量課金制の経済性によるものです。一方、ハイブリッドモデルは年間28.12%で成長しており、最高情報責任者(CIO)がGDPRや州のプライバシー規制を満たすために、クラウドNLP処理とオンプレミスデータストアを組み合わせる傾向が見られます。

3. アプリケーション別分析

2024年には、症状チェックボットが収益の41.93%を占め、コールセンターの混雑緩和に直接貢献しました。精神衛生コーチングの市場規模は、精神科医の不足を背景に、2025年から2030年にかけて31.50%のCAGRで最も速く拡大すると予測されています。

4. エンドユーザー別分析

2024年には、プロバイダーが市場需要の46.80%を占めました。これは、人件費削減目標と価値ベースの償還制度に動機付けられています。しかし、ミレニアル世代やZ世代が予約前にセルフサービスによるトリアージを好むため、患者および介護者セグメントが24.90%のCAGRで最も急速に成長しています。

5. 地域別分析

2024年には、北米が市場収益の37.34%を維持しました。これは、統合されたEHRエコシステムと、AIトリアージを請求可能な遠隔医療サービスとして扱う償還政策に支えられています。アジア太平洋地域は、医療従事者不足を補うために各国政府がチャットボットを導入していることから、世界で最も高い25.70%のCAGRで成長しています。

# 市場を牽引する要因

* AIとNLPのブレークスルー: 医療コーパスで訓練された大規模言語モデルは、80%以上の診断精度を達成し、チャットボットがFAQボットから意思決定支援コンパニオンへと進化しています。MicrosoftのAzure Health Botへの生成AI統合や、Hippocratic AIのPolarisアーキテクチャなどがその例です。

* 遠隔医療エコシステムの成長: 医療従事者不足に直面する病院は、電話待ちの削減やスケジューリングの効率化のためにチャットボットを一次トリアージとして利用しています。2025年のAMA CPTアップデートでは、チャットボットを介したトリアージを償還対象とする7つのAI分類コードが追加され、コストセンターから収益源へとビジネスケースが変化しています。

* スマートフォンの普及とブロードバンド接続: 新興市場の医療システムでは、医療従事者不足を補うためにモバイルファーストのチャットボットが導入されています。フィリピンのThe Medical City ClinicのMed-Cは、多言語対応で患者エンゲージメントを大幅に向上させています。

* デジタルフロントドアの償還コード: UnitedHealthcareなどの保険会社は、臨床医が文書作成を監督する場合、AIを介したタッチポイントを償還対象としており、チャットボットへの投資が予測可能な収益源に結びついています。

* 医療従事者の燃え尽き症候群: 世界的に医療従事者の燃え尽き症候群が深刻化しており、トリアージの導入が加速しています。

* 新たに導入されたCPT償還コード: 北米を中心に、AIを活用した医療サービスに対する償還コードが導入され、市場の成長を後押ししています。

# 市場の阻害要因

* データプライバシーとサイバーセキュリティの懸念: 生成型チャットボットが保護された医療情報(PHI)を推論する可能性があり、HIPAA違反のリスクが指摘されています。2025年の調査では、医療機関の67%が迫りくるセキュリティ要件への準備不足を感じており、大規模な導入をためらう要因となっています。

* 臨床グレードの検証の限定性: FDAの臨床意思決定支援に関するガイダンスは、AIの急速な進化と衝突しており、ほとんどの言語モデルは診断推奨のための承認を得ていません。大規模なランダム化比較試験が不足しているため、多くのプロバイダーは高リスクな治療分野へのチャットボットの拡大に慎重です。

* アルゴリズムによるトリアージにおける責任の曖昧さ: AIによるトリアージにおける法的責任の所在が不明確であることも、導入の障壁となっています。

* 多言語トレーニングデータの不足: 特にアジア太平洋地域や中東・アフリカ地域では、多言語対応のチャットボットを開発するためのトレーニングデータが不足しています。

# 競合状況

ヘルスケアチャットボット市場は適度に細分化されていますが、統合の傾向が見られます。MicrosoftやGoogleといったプラットフォームリーダーは、クラウドNLPのバックボーンを提供し、ニッチな企業が心臓病学、腫瘍学、精神衛生などの専門分野に特化することを可能にしています。MicrosoftとNorthwestern Medicineの提携による放射線スループットの40%向上は、成果に基づいた差別化の例です。

買収も増加傾向にあり、MediktorがSenselyを買収してグローバル展開を強化したり、SagilityがBirchAIを買収して生成デザイン能力を強化したりする動きが見られます。Hippocratic AIのPolaris特許のような安全層オーケストレーションに関する知的財産出願は、市場における防御的な優位性を確立しています。規制要件が厳しくなるにつれて、臨床と技術の両方の専門知識を持つ企業がシェアを獲得する一方で、HIPAAの専門知識を持たない純粋な技術系企業は規模拡大に苦戦しています。

パブリッククラウドプロバイダーは、ヘルスケアに特化した青写真を追求しており、Azure Health Botは事前検証済みの意図を搭載し、Google CloudのVertex AI Search and Conversation for healthcareはPHIの境界を尊重する安全なコンテキストウィンドウを立ち上げています。これらの動きは、インフラベンダーの力を強化しつつ、アプリケーション層をイノベーターに開放しています。

# 最近の業界動向

* 2025年6月: TXP Medicalが日本の国立成育医療研究センターで生成AI音声入力のパイロットを開始し、音声メモを構造化された記録に変換して臨床医の負担を軽減しています。

* 2025年5月: MicrosoftがHealthcare Agent Orchestratorを発表し、患者のジャーニー全体でマルチエージェントワークフローを調整する機能を提供しています。

* 2025年4月: Google Cloudがヘルスケア業務に特化したAIエージェントツールを拡充しました。

* 2025年4月: Omi Japanが病院向けのAIエージェントを発表し、受付や看護業務の自動化を目指しており、2025年には電子カルテとの統合も予定されています。

本レポートは、ヘルスケアチャットボット市場に関する詳細な分析を提供しています。ヘルスケアチャットボットは、AIを活用して人間とのインテリジェントな会話をシミュレートし、医療分野における簡単な問い合わせ対応や情報提供を効率的に行う自動化ツールです。

市場は2025年に1億1014万米ドルの規模に達し、2030年には3億4655万米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は24.77%と非常に高い伸びが期待されています。

市場成長の主要な推進要因としては、AIと自然言語処理(NLP)の画期的な進歩、リモートケアエコシステムの拡大、スマートフォンとブロードバンドの普及が挙げられます。さらに、「デジタルフロントドア」に対する償還コードの導入、医療従事者の燃え尽き症候群によるチャットボットトリアージ導入の加速、および新たに導入されたCPT償還コードが市場を後押ししています。特に、新しいAMA CPTコードと支払い者の方針により、AIを介したトリアージが償還対象となり、チャットボットが医療提供者にとってコストセンターから収益源へと変化している点が注目されます。

一方で、データプライバシーとサイバーセキュリティに関する懸念、臨床グレードの検証が限定的であること、アルゴリズムによるトリアージにおける責任の曖昧さ、多言語対応のためのトレーニングデータ不足が市場の成長を抑制する要因となっています。

市場は、コンポーネント、展開、アプリケーション、エンドユーザー、および地域によって詳細にセグメント化されています。

コンポーネント別では、ソフトウェア(NLPエンジン、ML/ディープラーニングフレームワーク、統合・UXレイヤー)とサービス(マネージドサービス、プロフェッショナルサービス)に分類されます。

展開モデルでは、クラウド、オンプレミス、ハイブリッドが分析されています。特にハイブリッドモデルは、機密性の高い患者情報(PHI)をオンプレミスで保持しつつ、パブリッククラウドの計算能力をNLPのスケーラビリティに活用することで、データ主権とプライバシー要件に対応できるため、注目を集めています。

アプリケーション別では、症状チェックとトリアージ、服薬・薬剤情報支援、予約スケジューリングとリマインダー、メンタルヘルスと認知行動療法(CBT)コーチング、遠隔患者モニタリング支援、請求・保険支援などが含まれます。この中で、メンタルヘルスとCBTコーチングは、行動医療専門家の不足に対応するため、31.50%のCAGRで最も速い成長を記録すると予測されています。

エンドユーザーは、医療提供者、支払い者/保険会社、患者と介護者、ライフサイエンスおよびCROなどが含まれます。

地域別では、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋が分析されています。アジア太平洋地域は、スマートフォンの普及と政府のデジタルヘルス推進策に牽引され、25.70%のCAGRで予測期間中に最も速い成長を遂げると見込まれています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Ada Health GmbH、Babylon Holdings Limited、Microsoft Corporation、Google LLC、IBM Corporation、Amazon.com, Inc. (AWS Health AI)など、専門企業から大手テクノロジー企業まで、多数の主要企業のプロファイルが提供されています。

本レポートは、市場の機会と将来の展望、未開拓領域の評価も行っており、ヘルスケアチャットボット市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AIとNLPのブレークスルー

- 4.2.2 リモートケアエコシステムの成長

- 4.2.3 スマートフォンとブロードバンドの普及

- 4.2.4 「デジタルフロントドア」の償還コード

- 4.2.5 従業員の燃え尽き症候群によるチャットボットトリアージ導入の加速

- 4.2.6 新たに導入されたCPT償還コード

- 4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティの懸念

- 4.3.2 限られた臨床グレードの検証

- 4.3.3 アルゴリズムトリアージにおける責任の曖昧さ

- 4.3.4 多言語トレーニングデータの不足

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.1.1 NLPエンジン

- 5.1.1.2 ML/深層学習フレームワーク

- 5.1.1.3 統合およびUXレイヤー

- 5.1.2 サービス

- 5.1.2.1 マネージドサービス

- 5.1.2.2 プロフェッショナルサービス

- 5.2 展開別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

- 5.3 アプリケーション別

- 5.3.1 症状チェックとトリアージ

- 5.3.2 投薬および薬剤情報支援

- 5.3.3 予約スケジューリングとリマインダー

- 5.3.4 メンタルヘルスおよびCBTコーチング

- 5.3.5 リモート患者モニタリングサポート

- 5.3.6 請求および保険支援

- 5.3.7 その他

- 5.4 エンドユーザー別

- 5.4.1 ヘルスケアプロバイダー

- 5.4.2 支払者 / 保険会社

- 5.4.3 患者および介護者

- 5.4.4 ライフサイエンスおよびCRO

- 5.4.5 その他(雇用主、公衆衛生機関)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 中東のその他の地域

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 アフリカのその他の地域

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 アジア太平洋のその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ada Health GmbH

- 6.4.2 Babylon Holdings Limited

- 6.4.3 Buoy Health, Inc.

- 6.4.4 Creative Virtual Ltd.

- 6.4.5 GYANT, Inc.

- 6.4.6 HealthTap, Inc.

- 6.4.7 Infermedica Sp. z o.o.

- 6.4.8 Microsoft Corporation

- 6.4.9 PACT Care B.V.

- 6.4.10 Sensely, Inc.

- 6.4.11 Woebot Health, Inc.

- 6.4.12 Your.MD Ltd.

- 6.4.13 International Business Machines Corporation

- 6.4.14 Google LLC

- 6.4.15 Tencent Holdings Limited

- 6.4.16 Amazon.com, Inc. (AWS Health AI)

- 6.4.17 Baidu, Inc.

- 6.4.18 Hyro Inc.

- 6.4.19 Kore.ai, Inc.

- 6.4.20 Orbita, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアチャットボットは、人工知能(AI)技術、特に自然言語処理(NLP)を活用し、医療や健康に関する情報提供、相談、予約、症状のスクリーニングなどを自動で行う対話型プログラムを指します。これは、患者、医療従事者、あるいは一般の人々が、テキストや音声を通じて質問や相談を行うと、チャットボットが事前に学習した知識やデータに基づいて適切な応答を生成するシステムです。その主な目的は、医療アクセスの向上、医療従事者の負担軽減、個人の健康管理の促進、そして予防医療の推進にあります。24時間365日いつでも利用できる利便性から、デジタルヘルスケアの重要なツールとして注目を集めています。

ヘルスケアチャットボットには、その機能や目的に応じていくつかの種類が存在します。第一に、情報提供型チャットボットは、特定の疾患に関する情報、薬剤の説明、健康に関する一般的なFAQなど、ユーザーが求める情報を迅速かつ正確に提供します。次に、症状スクリーニング・トリアージ型チャットボットは、ユーザーが訴える症状を聞き取り、その緊急度を判断し、適切な医療機関や受診すべき診療科を推奨します。ただし、これは診断行為ではなく、あくまで受診の目安を提供するものです。第三に、予約・受付型チャットボットは、医療機関の診察予約や変更、キャンセル、さらには来院前の問診票の事前入力などを自動で行い、医療機関の業務効率化に貢献します。第四に、服薬管理・リマインダー型チャットボットは、患者の服薬時間をリマインドしたり、副作用の記録を促したりすることで、服薬遵守を支援し、慢性疾患の自己管理をサポートします。さらに、メンタルヘルスサポート型チャットボットは、ストレス管理のアドバイスや、認知行動療法に基づいた対話を通じて、心の健康維持を支援する役割を担います。これらのチャットボットは、それぞれ異なるニーズに対応し、医療現場や個人の健康管理において多様な価値を提供しています。

ヘルスケアチャットボットの用途は多岐にわたります。患者にとっては、24時間いつでも利用できる健康相談窓口として機能し、症状の初期判断や適切な受診勧奨を受けることができます。これにより、不必要な受診を減らし、本当に必要な患者が医療を受けやすくなる効果が期待されます。また、糖尿病や高血圧などの慢性疾患を持つ患者に対しては、日々の健康状態のモニタリングや服薬遵守の支援、生活習慣改善のアドバイスを通じて、自己管理能力の向上を促します。メンタルヘルスケアの分野では、気軽に相談できる一次サポートとして、ストレス軽減や心の健康維持に貢献します。医療機関にとっては、患者からの問い合わせ対応を自動化することで、医療従事者の業務負担を大幅に軽減し、より専門的な医療行為に集中できる環境を整えることができます。また、患者の事前情報収集を効率化し、診療の質向上にも寄与します。

これらのヘルスケアチャットボットを支える関連技術は多岐にわたります。最も核となるのは、ユーザーの入力したテキストや音声を理解し、適切な応答を生成するための自然言語処理(NLP)技術です。これには、ユーザーの意図を正確に認識する「意図認識」、文中の重要な情報を抽出する「固有表現抽出」、そして感情を分析する「感情分析」などが含まれます。また、大量の医療データからパターンを学習し、応答の精度や症状判断の正確性を向上させるためには、機械学習(ML)や深層学習(DL)が不可欠です。音声インターフェースを持つチャットボットでは、音声認識と音声合成技術が利用されます。さらに、医療知識を構造化し、正確で一貫性のある情報提供を可能にするためには、知識グラフやオントロジーといった技術が用いられます。医療情報は非常に機密性が高いため、データセキュリティとプライバシー保護技術も極めて重要です。具体的には、暗号化、匿名化、アクセス制御などが不可欠であり、GDPRやHIPAA、日本の個人情報保護法などの規制への準拠が求められます。これらの技術が複合的に連携することで、安全で信頼性の高いヘルスケアチャットボットが実現されています。

ヘルスケアチャットボットの市場背景を見ると、その成長を後押しする複数の要因が存在します。世界的な高齢化社会の進展は、医療費の増大と医療従事者の不足という課題をもたらしており、デジタル技術による効率化が強く求められています。AI技術の急速な進化と普及は、チャットボットの性能向上と導入コストの低減に寄与しています。また、COVID-19パンデミックは、非対面でのコミュニケーションや医療サービスの需要を劇的に高め、デジタルヘルスケアへの関心を一層加速させました。患者側も、より手軽に医療情報にアクセスし、自身の健康を管理したいというニーズが高まっています。一方で、市場にはいくつかの課題も存在します。最も重要なのは、チャットボットが提供する情報や判断の精度と安全性です。誤った情報や判断は患者の健康に深刻な悪影響を及ぼす可能性があるため、その信頼性の確保は最優先事項です。また、診断行為との境界線や、万が一の際の責任の所在といった倫理的・法的側面も議論が必要です。機密性の高い医療情報のデータプライバシーとセキュリティの確保も継続的な課題であり、ユーザー、特に高齢者層におけるデジタルツールへの受容性の向上も重要です。さらに、医療機器としての承認プロセスや、利用ガイドラインの整備など、法規制の枠組みも技術の進歩に合わせて進化していく必要があります。

将来の展望として、ヘルスケアチャットボットはさらなる進化を遂げると予測されます。まず、パーソナライゼーションの深化が挙げられます。個々の患者の病歴、生活習慣、遺伝情報、さらにはリアルタイムの生体データ(ウェアラブルデバイスなどから取得)に基づいた、より個別化されたアドバイスやサポートが可能になるでしょう。これにより、疾患の予防や早期発見、慢性疾患のより効果的な管理が期待されます。感情認識機能の強化も進み、ユーザーの感情状態を理解し、より共感的で人間らしい対話を実現することで、特にメンタルヘルスケア分野での貢献が大きくなるでしょう。また、チャットボットが医師の診断を補助するツールとしての役割を強化する可能性もありますが、最終的な診断は引き続き医師が行うという原則は維持されると考えられます。予防医療や健康増進への貢献も一層大きくなり、疾患発症前のリスク評価や、生活習慣改善のためのパーソナルコーチングといった機能が充実していくでしょう。医療従事者との協調も深まり、医師や看護師がより高度な専門業務に集中できるよう、ルーティン業務の自動化をさらに推進する形で、医療現場全体の効率化と質の向上に貢献します。法規制やガイドラインの整備も技術の進歩に合わせて進み、安全性と倫理性を確保しながら、ヘルスケアチャットボットが社会に広く受け入れられるための枠組みがより明確化されることが期待されます。ブロックチェーン技術の活用による医療データのセキュリティと透明性の向上も、今後の重要な動向の一つとなるでしょう。