医療請求管理市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

医療請求管理市場レポートは、ソリューションタイプ(統合型請求管理プラットフォームなど)、コンポーネント(ソフトウェアおよびサービス)、デリバリーモード(クラウドベースおよびオンプレミス/プライベートクラウド)、エンドユーザー(医療支払者など)、地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア請求管理市場の概要

ヘルスケア請求管理市場は、急速なデジタル化、請求拒否による費用増加、および支払い精度の向上への圧力により、大きな成長を遂げています。手作業によるワークフローをAI駆動型プラットフォームに置き換える動きが加速しており、病院は年間197億ドルを請求拒否の覆しに費やしていることから、自動化の緊急性が浮き彫りになっています。リアルタイム分析の必要性からクラウド展開が勢いを増し、統合された収益サイクルスイートと支払い整合性モジュールが収益漏洩を最小限に抑えるために統合されています。市場は中程度の集中度を示しており、既存ベンダーがニッチなイノベーターを買収し、2028年までに予想される医療管理分野の10万人規模の人材不足を補うための生成AIツールの市場投入を加速させています。

# 市場規模と成長予測

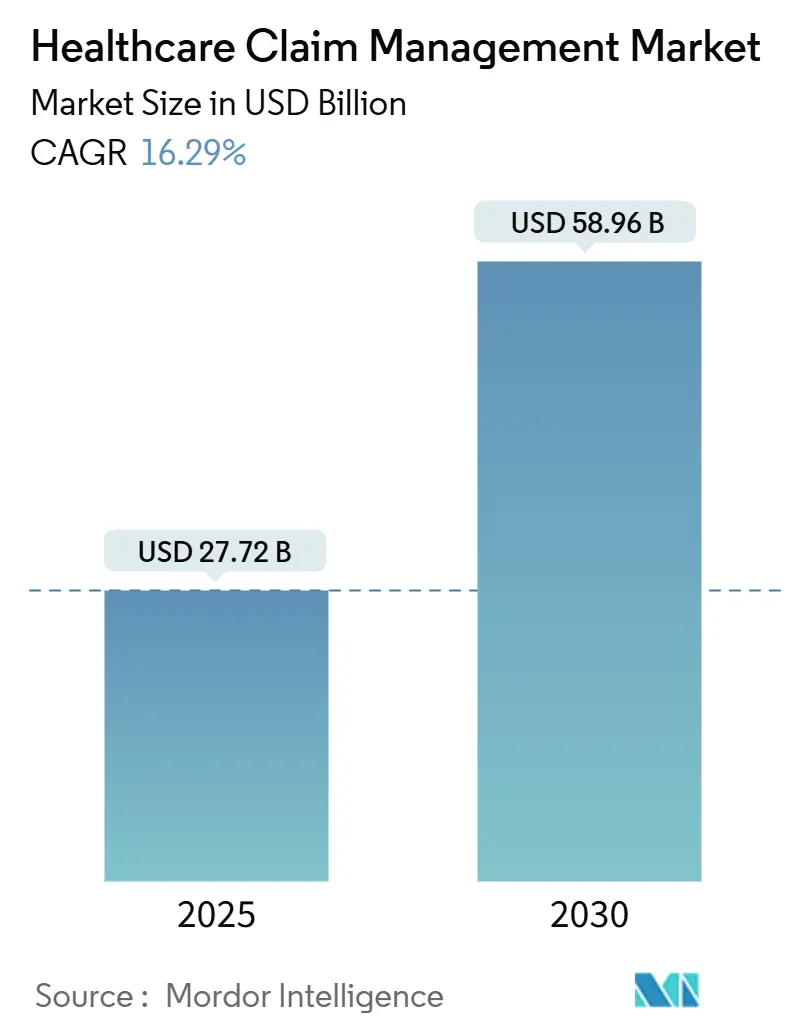

ヘルスケア請求管理市場は、2025年には277.2億米ドルに達し、2030年までに589.6億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は16.29%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。

# 主要な市場動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 公的および民間医療保険適用範囲の拡大: 保険加入者の増加は請求量の増加と複雑化をもたらします。アジア太平洋地域では、タイのAIを活用したユニバーサルヘルスケアロードマップやインドの国家医療記録と支払者システムの統合推進など、デジタル改革が加速しています。米国では、メディケア共有貯蓄プログラムがプロバイダーを説明責任のあるケア契約に移行させ、分析豊富なプラットフォームへの需要を高めています。

* 請求拒否による財務的影響の増大: 2024年には請求拒否率が11.8%に達し、病院は再作業と逸失収益で197億ドルを失っています。拒否された請求の平均修復費用は25~181ドルであり、65%の拒否案件は再提出されないため、事前の拒否回避が不可欠です。

* 高齢化および慢性疾患人口の増加: 高齢化は慢性疾患の請求を増加させ、正確なリスク調整と長期的なデータ管理を必要とします。

* AIを活用した支払い整合性プラットフォームの採用: AIエンジンは、臨床、コーディング、利用データを相互参照することで、過払い、不正請求、コーディングエラーの検出を支援します。OptumのCARE Rules Engineは、いくつかの州のメディケイドプログラムで年間4,500~5,000時間の手動監査時間を削減しました。Waystarの新しい生成AIツールは、年間4億5千万件の拒否された請求に対する異議申し立て書を自動作成し、大幅な労働力削減を約束しています。

* 請求裁定におけるロボティック・プロセス・オートメーション(RPA)の導入: RPAは請求処理の効率化とコスト削減に貢献します。

* 価値ベースおよびリアルタイム償還モデルへの移行: 価値ベースのケアモデルへの移行は、請求管理システムに新たな要件をもたらします。

# 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 厳格な患者データプライバシーおよびサイバーセキュリティ規制: GDPRやHIPAAなどのグローバルなフレームワークは、データ侵害に対して厳しい罰則を課し、ベンダーにゼロトラストアーキテクチャやエンドツーエンド暗号化への投資を促しています。

* 高額な初期導入および移行コスト: 最新プラットフォームはAPIゲートウェイ、データ品質監査、スタッフの再トレーニングを必要とし、中規模病院はデジタルアップグレードを延期することがよくあります。

* レガシーコアシステム間の相互運用性の課題: 既存のシステムとの連携は依然として大きな課題です。

* 分析およびAIスキルを持つ人材の不足: 特に北米と欧州で深刻な、専門知識を持つ人材の不足が導入の障壁となっています。

# セグメント別分析

* ソリューションタイプ別: 2024年には統合請求管理およびRCM(収益サイクル管理)スイートが42.56%の収益シェアを占め、市場を牽引しました。組織は、ベンダーの乱立を減らし、コンプライアンス監査を簡素化するオールインワンのエコシステムを重視しています。AIベースの拒否管理モジュールは、管理者が10%を超える拒否率をターゲットとしているため、2030年までに18.54%のCAGRで拡大すると予測されています。市場は、事後監査から同時および事前リスク評価への明確な転換を示しています。

* コンポーネント別: 2024年の支出の63.24%をソフトウェアライセンスが占め、AIルールセット、APIライブラリ、ワークフローオーケストレーションエンジンへの大規模な投資を反映しています。しかし、サービス部門は10.21%のCAGRで成長しており、病院、支払者、TPAが導入、設定、継続的な最適化サポートを契約しています。アウトソーシングされた請求処理ユニットは、重要な労働力不足を補い、マネージドサービス契約は内部チームが達成困難なSLAを保証します。

* デリバリーモード別: クラウド展開は2024年に58.54%の収益を占め、弾力的なストレージと常時稼働の分析機能が企業に好まれるため、18.78%のCAGRで市場全体の成長を上回っています。オンプレミスシステムの市場シェアは、CIOが災害復旧の回復力と従量課金制の経済性を優先するため、縮小し続けています。

* エンドユーザー別: 支払者は2024年の総請求量の54.34%を管理しました。しかし、第三者管理機関(TPA)は、自己資金型雇用主が柔軟な福利厚生設計と透明性の高い料金モデルを求めるため、19.54%の最も速いCAGRを示しています。病院は逸失収益を回収するために専用の拒否管理ポータルへの投資を深め、大規模な医師グループは価値ベースの契約をサポートするためにリアルタイムの資格確認を展開しています。

# 地域別分析

* 北米: 2024年の収益の46.34%を占め、メディケア、メディケイド、および民間保険会社が年間数十億件の請求を裁定しています。21世紀キュアーズ法やTEFCAなどの連邦政府の義務はFHIR相互運用性を強制し、継続的なプラットフォームアップグレードを促しています。

* アジア太平洋: 17.56%のCAGRで最も急速に成長している地域であり、義務的な保険制度、急速な民間支払者の拡大、政府のAIロードマップによって推進されています。中国は不正を抑制するために国家償還薬リスト内でAIベースの請求検証を奨励し、日本は拡大する高齢者人口を管理するために慢性疾患登録制度を採用しています。

* 欧州: GDPRコンプライアンスと電子処方箋の義務が購買優先順位を形成する中で、着実な採用を維持しています。ドイツはKrankenhauszukunftsgesetz資金提供プログラムでセマンティック相互運用性標準を推進し、英国のNHSは集中型事前承認ワークフローをサポートするために脊椎サービスをアップグレードしています。

# 競争環境

市場集中度は中程度です。Optumは、請求プラットフォームと分析、ネットワーク管理、支払い整合性サービスを組み合わせることでトップティアを確立しています。New Mountain CapitalやKKRなどのプライベートエクイティ企業は、AIモデルの広範さで競争する大規模な支払い精度ポートフォリオを構築するために、数十億ドル規模の買収を続けています。Oracleは、臨床データと財務データを統合するEHRネイティブの請求モジュールを発表し、ワンストッププラットフォームへのトレンドを示唆しています。

技術的な差別化は現在、生成AIにかかっています。WaystarのAltitudeCreateは、異議申し立て書を自動的に作成し、Epicのワークキューと統合することで、スタッフの作業負荷とサイクル時間を削減します。Cognizantは、資格確認、価格チェック、コンプライアンス編集にRPAボットをオーケストレーションすることで、ある大手支払者に対して92%の裁定コスト削減を実現しました。

中規模病院向けのターンキーSaaS製品、社会的決定要因のコーディングに対処するニッチなモジュール、価値ベースのケアスコアカード向けのリアルタイムエンリッチメントAPIなど、未開拓の機会が依然として存在します。ゼロトラストセキュリティとローコード構成を保証するベンダーは、最高情報セキュリティ責任者と臨床幹部が共同で新規購入を評価するにつれて、シェアを獲得するでしょう。予想される管理職の人材不足は、セルフサービス分析と会話型AIヘルパーを組み込んだ製品ロードマップをさらに奨励しています。

# 主要企業

* Optum, Inc.

* Mckesson Corporation

* Cognizant (Trizetto)

* Oracle

* Accenture Plc

# 最近の業界動向

* 2025年4月: TranscarentがAccoladeと6億2,100万ドルで合併し、AIを活用したナビゲーション、薬局、腫瘍サービスを提供するアドボカシープラットフォームを構築しました。

* 2025年4月: Centauri Health SolutionsがMedAlliesを買収し、1,000の病院と125,000人の臨床医が使用する安全なメッセージングおよびデータ交換機能を追加しました。

* 2025年3月: OptumがAIベースの収益サイクルプラットフォーム「Integrity One」を発売し、パイロット導入中にコーダーの生産性を20%向上させました。

* 2025年2月: CommureとAthelasがAugmedixを買収する最終契約を締結し、年間300万件以上の医師診察における拒否された請求の再提出の80%を自動化することを目指しています。

* 2025年2月: Teladoc HealthがCatapult Healthを6,500万ドルで買収し、約300万人の被保険者に対する在宅ウェルネス検査と早期検出分析を拡大しました。

この市場は、デジタル化とAI技術の進化、そして医療費の効率化への要求に応える形で、今後も力強い成長が期待されます。

このレポートは、ヘルスケア請求管理市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査では、ヘルスケア請求管理市場を、公的・私的支払者、医療提供者、および第三者管理者(TPA)向けに、請求の受付、裁定、否認管理、支払い整合性、および分析を自動化するソフトウェアと関連するマネージドサービスまたはコンサルティングサービス全体と定義しています。入院、外来、付帯サービスの設定を対象としており、純粋な損害保険、労災保険、自動車保険の請求プラットフォームは対象外です。

2. エグゼクティブサマリーと市場規模

ヘルスケア請求管理市場は、2025年に277.2億米ドルの規模に達し、2030年までに589.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.29%と見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 公的および私的医療保険の適用範囲の拡大。

* 請求否認による経済的影響の増大。病院は毎年197億米ドルを否認された請求の覆しに費やしており、否認された請求の65%は再提出されないため、事前の否認回避が極めて重要です。

* 高齢者人口および慢性疾患患者の増加。

* AIを活用した支払い整合性プラットフォームの導入。

* 請求裁定におけるロボティック・プロセス・オートメーション(RPA)の展開。

* 価値ベースおよびリアルタイムの償還モデルへの移行。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 厳格な患者データプライバシーおよびサイバーセキュリティ規制。

* 高額な初期導入費用と移行費用。

* レガシーコアシステム間の相互運用性の課題。

* 分析およびAIスキルを持つ人材の不足。

5. セグメンテーションと成長予測

市場は以下の要素でセグメント化され、それぞれに成長予測が示されています。

* ソリューションタイプ別:

* 統合型請求管理プラットフォーム

* スタンドアロン型請求管理プラットフォーム

* AIベースの否認管理モジュール:収益漏洩防止への注力から、2030年までのCAGRは18.54%と最も高い成長が見込まれています。

* 支払い整合性ソリューション

* コンポーネント別:

* ソフトウェア

* サービス(BPO、コンサルティング、マネージド)

* デリバリーモード別:

* クラウドベース:弾力的なコンピューティング、リアルタイム分析、強力な災害復旧機能を提供するため、2024年の支出の58.54%を占め、18.78%のCAGRで拡大しています。

* オンプレミス/プライベートクラウド

* エンドユーザー別:

* ヘルスケア支払者(公的および私的)

* ヘルスケアプロバイダー

* 第三者管理者(TPA):自己資金型雇用主が請求業務を外部委託し、透明性の高いAI駆動型分析を求めるため、19.54%のCAGRで最も急速に成長しているエンドユーザーセグメントです。

* 地域別:

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)

* アジア太平洋:保険適用範囲の拡大と政府主導のデジタルヘルス投資により、2030年までに17.56%のCAGRで最も高い成長が予測されています。

* 中東・アフリカ(GCC、南アフリカ、その他)

* 南米(ブラジル、アルゼンチン、その他)

6. 競合環境

市場の集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Optum, Inc.、McKesson Corporation、Cognizant (Trizetto)、Oracle、Accenture Plc、IBM Corporation、Conduent Inc.、Genpact Limited、R1 RCM Inc.、Cotiviti Inc.、Athenahealth Inc.、Allscripts Healthcare Solutions、Vee Technologies、Zelis Healthcare、Change Healthcare (Legacy)、Aspirion、WNS Global Services、Firstsource Solutions、PCH Global、Enablecomp、Experian Health、OSP Labsなどが挙げられます。

7. 調査方法論

本レポートは、一次調査(支払者、病院、請求サービス管理者、ヘルスITベンダーへのインタビュー)と二次調査(CMS、OECD、WHO、保険規制機関、業界団体、学術誌、企業報告書などの公開情報)を組み合わせて作成されています。市場規模の算出と予測は、国民医療費、被保険者人口、会員あたりの平均請求件数を用いたトップダウンアプローチと、サプライヤーの売上集計や主要プラットフォームの平均販売価格と導入数を掛け合わせたボトムアップアプローチを併用しています。請求否認率、RCMにおけるクラウド普及率、AIモジュールの採用、支払者のデジタル支出比率、規制の目標値などの主要変数を考慮し、多変量回帰とシナリオ分析を組み合わせて予測を行っています。データは毎年更新され、重要な規制変更や大規模な合併発表があった場合には中間更新も行われます。

8. 市場機会と将来展望

未開拓市場や満たされていないニーズの評価も行われており、今後の市場の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 公的および民間医療保険の適用範囲の拡大

- 4.2.2 請求拒否による経済的影響の増大

- 4.2.3 高齢者および慢性疾患人口の増加

- 4.2.4 AI対応の支払い整合性プラットフォームの採用

- 4.2.5 請求裁定におけるロボティック・プロセス・オートメーションの導入

- 4.2.6 価値ベースおよびリアルタイムの償還モデルへの移行

-

4.3 市場の阻害要因

- 4.3.1 厳格な患者データプライバシーおよびサイバーセキュリティ規制

- 4.3.2 高額な初期導入および移行費用

- 4.3.3 レガシーコアシステム間の相互運用性の課題

- 4.3.4 分析およびAIスキルを持つ人材の不足

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 ソリューションタイプ別

- 5.1.1 統合型請求管理プラットフォーム

- 5.1.2 スタンドアロン型請求管理プラットフォーム

- 5.1.3 AIベースの否認管理モジュール

- 5.1.4 支払い整合性ソリューション

-

5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 サービス(BPO、コンサルティング、マネージド)

-

5.3 配信モード別

- 5.3.1 クラウドベース

- 5.3.2 オンプレミス / プライベートクラウド

-

5.4 エンドユーザー別

- 5.4.1 ヘルスケア支払者(公的および私的)

- 5.4.2 ヘルスケアプロバイダー

- 5.4.3 第三者管理者(TPA)

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Optum, Inc.

- 6.3.2 Mckesson Corporation

- 6.3.3 Cognizant (Trizetto)

- 6.3.4 Oracle

- 6.3.5 Accenture Plc

- 6.3.6 Ibm Corporation

- 6.3.7 Conduent Inc.

- 6.3.8 Genpact Limited

- 6.3.9 R1 Rcm Inc.

- 6.3.10 Cotiviti Inc.

- 6.3.11 Athenahealth Inc.

- 6.3.12 Allscripts Healthcare Solutions

- 6.3.13 Vee Technologies

- 6.3.14 Zelis Healthcare

- 6.3.15 Change Healthcare (Legacy)

- 6.3.16 Aspirion

- 6.3.17 Wns Global Services

- 6.3.18 Firstsource Solutions

- 6.3.19 Pch Global

- 6.3.20 Enablecomp

- 6.3.21 Experian Health

- 6.3.22 Osp Labs

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

医療請求管理とは、医療機関が患者様へ提供した医療サービスに対する費用を、適切に計算し、患者様ご本人や健康保険組合、協会けんぽ、市町村などの保険者へ請求し、その支払いを受けるまでの一連の業務プロセス全体を指します。具体的には、診療報酬点数の正確な計算、診療報酬明細書であるレセプトの作成と審査支払機関への提出、入金状況の確認と管理、そして未収金の回収業務などが含まれます。この業務は、医療機関の安定した経営を支える基盤であり、法令遵守の観点からも極めて高い正確性と効率性が求められる重要な役割を担っております。

医療請求管理にはいくつかの種類がございます。一つは、医療機関の事務スタッフが院内で直接、請求業務を行う「院内請求管理」です。これは小規模なクリニックや、特定の専門分野に特化した医療機関で採用されることがあります。次に、請求業務を専門の外部業者に委託する「外部委託(アウトソーシング)」があります。これにより、医療機関は人件費の削減、専門知識の活用、業務の効率化といったメリットを享受できます。さらに、電子カルテシステムや医事会計システムといった情報システムを導入し、請求業務の大部分を自動化する方式も広く普及しております。これは大規模病院や、業務効率を最重視する医療機関で主流となっております。近年では、インターネット経由で請求管理システムを利用する「クラウド型サービス」も登場し、初期費用を抑えつつ、場所を選ばずにアクセスできる利便性から注目を集めております。

医療請求管理の用途と重要性は多岐にわたります。最も重要なのは、医療機関の経営を安定させることです。適切な請求と確実な回収は、医療機関が質の高い医療サービスを継続的に提供するための収益源を確保します。また、診療報酬点数表や各種医療法規に基づいた正確な請求は、法令遵守の観点から不可欠です。不適切な請求は、レセプトの返戻や減額、さらには行政指導の原因となり得ます。請求業務の効率化は、医療スタッフが患者様へのケアに集中できる時間を増やし、結果として患者サービスの向上にも繋がります。さらに、請求データを詳細に分析することで、診療内容の傾向、収益構造、未収金発生状況などを把握し、経営改善のための貴重な情報として活用することも可能です。厳格な管理体制は、意図的・非意図的な不正請求を未然に防ぐ役割も果たします。

関連する技術としては、まず「電子カルテシステム(EHR/EMR)」が挙げられます。これは診療記録、処方箋、検査結果などを電子的に管理し、医事会計システムと連携して請求情報の基盤を生成します。次に、「医事会計システム」は、診療報酬点数の計算、レセプト作成、患者会計、入金管理など、請求管理の中核を担うシステムです。レセプト作成に特化したシステムは「レセプトコンピュータ(レセコン)」とも呼ばれます。医療機関から審査支払機関へレセプトを電子的に提出するための「オンライン請求システム」も不可欠です。近年では、定型的なデータ入力や照合作業などを自動化する「RPA(Robotic Process Automation)」が導入され、請求業務のさらなる効率化が図られております。将来的には、レセプトの審査支援や不適切な請求パターンの検出、未収金予測などに「AI(Artificial Intelligence)」の活用も期待されております。また、「クラウドコンピューティング」は、システムの導入・運用コスト削減、データ共有の容易化、セキュリティ強化に貢献しております。

市場背景としましては、日本の急速な高齢化の進展に伴い、医療費の増大と医療需要の多様化が進んでおり、請求業務はますます複雑化しております。2年に一度行われる診療報酬改定により、請求ルールが頻繁に変更されるため、常に最新の情報への対応が求められます。政府が推進する医療分野のデジタルトランスフォーメーション(医療DX)により、電子カルテの普及やオンライン資格確認の義務化など、デジタル化への移行が加速しており、これに対応できる請求管理システムの需要が高まっております。医療機関における事務職の人手不足は深刻であり、業務効率化や自動化へのニーズは非常に高まっております。患者様の個人情報や診療情報を扱うため、サイバーセキュリティ対策は極めて重要視されており、システム選定の大きな要素となっております。また、地域医療連携の推進に伴い、複数の医療機関間での情報共有や連携が進む中で、請求管理システムも連携の必要性が高まっております。

将来展望としましては、さらなるデジタル化と自動化が加速するでしょう。電子カルテの普及率向上に加え、AIやRPAの活用により、請求業務の大部分が自動化され、ヒューマンエラーの削減と大幅な効率化が進むと予想されます。医療機関、保険者、患者様間でのデータ連携がよりシームレスになり、請求から支払いまでのプロセスが透明化され、迅速化される可能性があります。AIによる高度な審査支援機能は、レセプトの内容を分析し、不適切な請求や過剰な診療を自動的に検出することで、審査支払機関の業務効率化にも大きく寄与するでしょう。患者様が自身の医療費や支払い状況をオンラインで確認できるポータルサイトの普及や、キャッシュレス決済の導入など、患者様にとってより利便性の高い請求・支払い方法が提供されるようになるでしょう。請求データは、個人の健康状態や医療利用パターンを分析するビッグデータの一部として活用され、予防医療や健康増進プログラムの最適化に貢献する可能性も秘めております。将来的には、国際的な医療情報標準との連携も視野に入れ、より広範なデータ活用が進むかもしれません。デジタル化が進むにつれて情報漏洩のリスクも高まるため、ブロックチェーン技術の活用など、より高度なセキュリティとプライバシー保護の対策が求められるようになるでしょう。