ヘルスケアクラウドインフラ市場規模と展望 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ヘルスケアクラウドインフラ市場に関する詳細な市場調査レポート

### 1. 市場概要

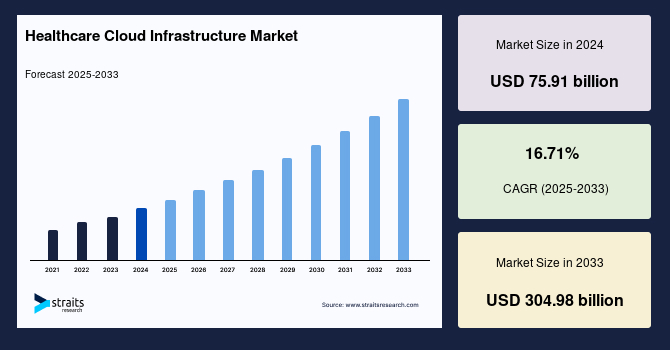

世界のヘルスケアクラウドインフラ市場は、2024年に759.1億米ドルの規模に達し、2025年には885.9億米ドル、そして2033年までには3,049.8億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は16.71%と見込まれており、この市場が急速な拡大を遂げることが示唆されています。

ヘルスケアクラウドコンピューティングは、規模や場所を問わず、あらゆる組織に対してリアルタイムのデータ収集とデータアクセス性の向上という計り知れない利益をもたらします。医療分野において、クラウドコンピューティングはデータをどこからでも保存し、アクセスできるという多大な利点を提供します。大量のデータを効率的に保存できるこの技術は、医療機関における事務作業の遅延を劇的に改善し、業務プロセスを変革する可能性を秘めています。医師や薬剤師にとって、患者の医療履歴を追跡し、必要な機関にアラートを送信し、現在の健康状態や投薬状況を常に更新するデータベースは、極めて有益なツールとなり得ます。

ヘルスケアを含む様々なエンドユース産業において、デジタルトランスフォーメーションとクラウドコンピューティングは中心的なトレンドとなっています。特にヘルスケア分野では、病院やその他の医療施設がエラーを排除し、効率性を向上させるためにテクノロジーを活用しているため、クラウドコンピューティングは不可欠なトレンドへと進化しています。高速インターネットの普及と、市場成長を促進する有利な規制措置の導入も、この市場の拡大を後押ししています。

しかし、データプライバシーへの懸念、データポータビリティに関する課題、そしてクラウドデータ侵害の増加といった要因は、予測期間中のヘルスケアクラウドコンピューティング市場の成長を抑制する可能性があります。

### 2. 成長要因 (Drivers)

ヘルスケアクラウドインフラ市場の成長は、多岐にわたる強力な要因によって推進されています。

1. **医療インフラのデジタル化**: 医療機関が紙ベースの記録から電子カルテ(EHR)や電子医療記録(EMR)への移行を進める中で、データの保存、管理、共有のための堅牢なクラウドインフラの需要が高まっています。これにより、事務処理の速度が向上し、診断の精度が高まり、患者ケアの質が向上します。

2. **機械学習(ML)や人工知能(AI)などの新技術の統合**: ヘルスケア分野におけるMLやAIの活用は、診断支援、個別化医療、予測分析、業務効率化など、多大な可能性を秘めています。これらの高度な技術は、大量のデータ処理と計算能力を必要とし、クラウドインフラがその基盤を提供します。クラウドは、これらの技術をスケーラブルかつコスト効率よく導入・運用するための理想的な環境です。

3. **クラウドヘルスケアシステムの導入**: 病院や診療所は、データ管理、臨床ワークフロー、患者エンゲージメントを改善するために、SaaS(Software-as-a-Service)、PaaS(Platform-as-a-Service)、IaaS(Infrastructure-as-a-Service)といったクラウドベースのソリューションを積極的に採用しています。

4. **管理における非効率性の解消**: 疾病負担の増加と高齢化社会の進展により、患者数が増加し、それに伴って生成されるデータ量も膨大になっています。医療機関は、この増え続けるデータを迅速かつ効果的に管理するというプレッシャーに直面しており、クラウドシステムはこれらの非効率性を解消し、業務のスリム化とコスト削減に貢献します。

5. **遠隔医療とクラウドベースのヘルスケアサービスの利用増加**: 世界のヘルスケア分野における遠隔医療(テレメディシン)とクラウドベースのヘルスケアサービスの利用拡大は、ヘルスケアクラウドインフラ市場を牽引する主要な要因です。クラウドは、遠隔診療、リモートモニタリング、患者データ共有のための安全でスケーラブルなプラットフォームを提供します。

6. **ワイヤレスおよびインターネット技術の急速な拡大とIT・通信インフラの発展**: 高速インターネットとワイヤレス技術の普及は、クラウドサービスの利用を可能にする基盤を形成しています。強固なITおよび通信インフラの整備は、クラウドベースのヘルスケアソリューションを効果的に展開するために不可欠です。

7. **政府および企業によるITインフラへの投資増加**: ヘルスケアITインフラへの投資が世界的に増加しています。例えば、ピッツバーグ大学医療センター(UPMC)は2017年にデジタル化に20億ドルを投資しました。このような大規模な投資は、クラウドインフラの導入と拡大を直接的に支援します。

8. **リアルタイムデータ分析と可視化のためのクラウド展開型ダッシュボードの利用増加**: 医療施設では、リアルタイムのデータ分析と可視化のために、クラウドに展開されたダッシュボードの利用が拡大しています。これにより、臨床的および運用上の意思決定が迅速かつデータに基づいたものになります。COVID-19パンデミック時には、世界中の政府がクラウド技術を活用して、感染状況、制限措置、ロックダウンに関するリアルタイムの統計情報や情報提供を行いました(例:オーストラリア保健省のCoronavirus Australiaアプリ)。

9. **情報モビリティへの需要増加**: 医療従事者は、場所を問わずいつでも患者情報にアクセスできる必要があり、クラウドはこのような情報モビリティを可能にします。

10. **病院におけるクラウドコンピューティング技術導入への投資増加**: 病院が業務効率、患者ケア、および財務成績を向上させるために、クラウドコンピューティング技術への投資を増やしています。

11. **スマートホスピタルの増加**: IoT、AI、および接続された医療機器を統合するスマートホスピタルのコンセプトが広がるにつれて、これらの高度なシステムを支えるクラウドインフラの需要も高まっています。

12. **高度な技術ソリューションおよび効果的なヘルスケアソリューションへの需要増加**: 医療分野における複雑な課題に対処するため、より高度で効果的な技術ソリューションが求められており、クラウドはこれらのニーズに応える基盤を提供します。

### 3. 阻害要因 (Restraints)

ヘルスケアクラウドインフラ市場の成長を妨げるいくつかの重要な課題が存在します。

1. **データプライバシーとセキュリティへの懸念**:

* **クラウドデータのセキュリティリスク**: クラウドサービスプロバイダーが保有するデータは、オンプレミスで保持されるデータほど安全ではないという認識があります。患者情報は極めて機密性が高く、許可された者のみがアクセスできるような高度なプライバシー保護が求められます。

* **規制遵守の複雑さ**: 米国のHIPAA(医療保険の携行性と責任に関する法律)や欧州連合のデータ保護指令など、各国・地域には患者データに関する厳格な法制度が存在します。これらの法律は、患者の保護医療情報(PHI)の場所を越えた転送を禁止している場合が多く、カナダの個人情報保護および電子文書法(PIPEDA)のように、非遵守が法的措置につながる可能性もあります。

* **サイバー攻撃のリスク**: クラウドは多くの利点とセキュリティ対策を提供しますが、依然としてサイバー攻撃に対して脆弱です。患者データ量の増加とヘルスケアにおけるデジタルトランスフォーメーションの試みが増加するにつれて、データセキュリティとプライバシーへの懸念も高まっています。患者自身も個人情報の安全性について懸念を抱いており、患者データの高水準なセキュリティ維持の必要性が強調されています。公共クラウドは従来のITシステムと同様のセキュリティ懸念を抱えるため、推奨されない場合があります。

2. **データポータビリティの問題**: 異なるクラウドプロバイダー間、またはクラウドからオンプレミス環境へのデータの移行は、技術的・規制的な課題を伴うことが多く、ベンダーロックインのリスクも存在します。

3. **クラウドデータ侵害の増加**: 過去に発生したクラウドデータ侵害の事例は、医療機関や患者のクラウドシステムへの信頼を損なう可能性があり、市場の成長を抑制する要因となり得ます。

### 4. 機会 (Opportunities)

ヘルスケアクラウドインフラ市場には、成長を促進する多くの機会が存在します。

1. **遠隔地への患者ケア提供の拡大**: ワイヤレス技術とクラウド技術の融合により、遠隔地への患者ケア提供が可能になりました。多くの国では、医師や専門医の大部分が主要都市や大都市圏に集中しており、最先端の医療技術へのアクセスは都市部に限られています。この課題を解決するため、医師や医療専門家は「テレクラウド」を活用して、広大な距離を越えてリアルタイムかつ低コストで患者を診断・治療できるようになります。

* **政府の取り組み**: 米国のメディケア・メディケイドサービスセンター(CMS)は、2022年5月に初の「農村医療戦略」を発表し、その主要な構成要素として遠隔医療(テレヘルス)と遠隔医療(テレメディシン)を位置づけました。CMSは、農村部や医療サービスが行き届いていない地域の住民が医療サービスに容易にアクセスできるよう、5つの主要なステップを概説した8ページの計画を公開しました。

* **企業の貢献**: シスコシステムズは、118カ国の17,000以上の医療機関に遠隔医療およびリモート患者モニタリングサービスを提供しています。

* **成長への影響**: 多くの国で遠隔医療の利用が拡大することは、ヘルスケア分野のクラウドコンピューティング企業にとって大きな成長機会となるでしょう。

2. **新興市場におけるITインフラの発展**: アジア太平洋地域など、新興市場におけるヘルスケアITインフラの進化と、スマートテクノロジーソリューションの導入増加は、市場に新たな成長機会をもたらします。急速に拡大する情報技術セクターは、官民双方の投資家を惹きつけ、今後数年間で業界全体の発展を加速させると期待されています。

### 5. 地域分析 (Regional Analysis)

ヘルスケアクラウドインフラ市場は、地域によって異なる成長パターンと市場特性を示しています。

1. **北米**:

* **市場支配**: 2021年には、北米が市場収益の52%以上を占め、最も支配的な地域となりました。

* **成長要因**: この優位性は、医療費の急速な増加と、絶えず改善される情報技術インフラに起因しています。

* **主要プレーヤーの存在**: 地域内には、ヘルスケアクラウドインフラ製品とソリューションの開発、設置およびトレーニング施設の提供に関与する主要な市場プレーヤーが多数存在します。これは、地域市場の拡大に大きく貢献すると予想される要因の一つです。

* **高い採用率**: 北米の医療施設は、業務、臨床、および財務成績を向上させ、プロセスを合理化し、データサイロを排除するために、クラウドインフラに関連する製品とサービスを積極的に導入しています。

2. **アジア太平洋**:

* **最速の成長**: 予測期間中、アジア太平洋地域は市場で最も速い成長率を示すと予測されています。

* **成長要因**: この急速な成長は、ヘルスケアクラウドインフラ製品およびサービスに特化した最先端のスタートアップ企業の増加によって推進されています。

* **ITインフラの進化**: また、進化するヘルスケアITインフラと、ケアセンターがプロセスとワークフローを改善し、増大する患者数に適切に対応するためにスマートテクノロジーソリューションの導入を増やしていることも、アジア太平洋地域における市場の成長を促進すると予想されます。

* **投資の増加**: 急速に拡大する情報技術セクターは、目覚ましい可能性を示しており、官民双方の投資家を惹きつけています。これは、今後数年間で業界全体の発展を加速させると期待されています。

### 6. セグメント分析 (Segment Analysis)

ヘルスケアクラウドインフラ市場は、コンポーネント別とエンドユーザー別にセグメント化されており、それぞれ異なる特性と成長予測を示しています。

#### 6.1. コンポーネント別 (By Component)

市場は、ハードウェアとサービスの二つの主要なコンポーネントに分けられます。

1. **サービス (Services)**:

* **市場シェア**: 2021年には、サービス部門が市場収益の72%以上を占め、市場を支配しました。

* **成長の背景**: より高度なコンピューター技術を導入するために必要なリソースと専門知識を持つ企業が少ないことが、この部門の成長を後押ししています。また、アウトソーシングされるITサービスには、短期から長期まで幅広い契約オプションが存在します。

* **サービスの種類**: 主なサービス形態としては、SaaS(Software-as-a-Service)、PaaS(Platform-as-a-Service)、IaaS(Infrastructure-as-a-Service)が挙げられます。

* **SaaS(Software-as-a-Service)**: 2021年にはSaaSがサービス部門において大きな収益シェアを占めました。病院、臨床、地域社会の環境でのシステム利用が増加していることが背景にあります。ウェブベースの電子メールから在庫管理、データベース処理まで、SaaSモデルは幅広いサービスを含みます。

* **PaaS(Platform-as-a-Service)**: 今後数年間で最も速い成長率を示すと予測されています。これは、サービスプロバイダーによって構築されたプログラムに対するより大きな制御とカスタマイズ性、およびIaaSと比較して所有コストと関連コストが削減されるためです。

* **IaaS(Infrastructure-as-a-Service)**: クラウドインフラの基盤を提供するサービスとして、今後も安定した需要が見込まれます。

2. **ハードウェア (Hardware)**:

* **成長予測**: 予測期間中、ハードウェア部門は最も速い成長率で拡大すると予想されています。

* **成長の背景**: クラウドインフラやシステムを実行できる強力なハードウェアプラットフォームに対する需要の増加が、市場の拡大を促進しています。

* **構成要素**: ハードウェアには、すべての電気デバイス、およびコンピューターやネットワークアシスタントなどの人間機械インターフェースデバイスが含まれます。

* **コスト低下の影響**: 予測期間中に、特に電子デバイスを含む様々な機器のコストが低下すると予想されており、これがヘルスケアクラウドインフラの需要成長に貢献すると見込まれています。

#### 6.2. エンドユーザー別 (By End-Use)

市場は、ヘルスケアプロバイダーとヘルスケアペイラーの二つの主要なエンドユーザーカテゴリーに分けられます。

1. **ヘルスケアプロバイダー (Healthcare Providers)**:

* **市場シェア**: 2021年には、ヘルスケアプロバイダーカテゴリーが市場収益の58%以上を占めました。

* **成長の背景**: この優位性は、クラウドインフラを介した病院接続の増加に一部起因しています。ITソリューションとサービスのアウトソーシングの利便性により、内部ITスタッフを雇用する必要がなくなり、コストが削減されるというメリットがあります。

* **今後の見通し**: 高度なコンピューターシステムとソリューション、およびこの分野における継続的な技術的進歩が、近い将来におけるこのカテゴリーの拡大を推進すると予測されています。

2. **ヘルスケアペイラー (Healthcare Payers)**:

* **成長予測**: 今後数年間で、ヘルスケアペイラーカテゴリーが最も速い成長を示すと予想されています。

* **定義**: ヘルスケアペイラーとは、保険会社、健康保険プランのスポンサー(雇用主や労働組合)、および第三者支払機関を総称する用語です。

* **クラウド採用の理由**: ペイラーは、安全なデータ収集と保存、保険金請求の決済、リスク評価、および詐欺防止のために、クラウドコンピューティングソリューションを急速に採用しています。

* **課題への対応**: ペイラーは常に、高リスクの患者集団や高利用者を管理することに困難を抱えてきました。医療費が高騰する中、ペイラーはこれらの最先端の技術システムとソリューションに目を向けています。

* **メリット**: クラウドコンピューティングは、ペイラーが組織を発展・成長させるとともに、管理コストを削減する追加的な利点も提供します。

これらの詳細な分析は、ヘルスケアクラウドインフラ市場が今後も持続的な成長を遂げることを示しており、特にデジタルトランスフォーメーション、新技術の統合、遠隔医療の普及がその主要な推進力となるでしょう。同時に、データセキュリティとプライバシーへの懸念に対処することが、市場の潜在能力を最大限に引き出すための鍵となります。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のヘルスケアクラウドインフラ市場規模分析

- 世界のヘルスケアクラウドインフラ市場概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- サーバー

- サーバー別価値

- ストレージ

- ストレージ別価値

- ネットワーク

- ネットワーク別価値

- サービス

- 価値別

- Software-as-a-service (SaaS)

- Software-as-a-service (SaaS) 別価値

- Infrastructure-as-a-service (IaaS)

- Infrastructure-as-a-service (IaaS) 別価値

- Platform-as-a-Service (PaaS)

- Platform-as-a-Service (PaaS) 別価値

- 最終用途別

- 概要

- 最終用途別価値

- ヘルスケアプロバイダー

- 価値別

- 病院

- 病院別価値

- 診断・画像センター

- 診断・画像センター別価値

- 外来センター

- 外来センター別価値

- ヘルスケアペイラー

- 価値別

- 民間ペイラー

- 民間ペイラー別価値

- 公的ペイラー

- 公的ペイラー別価値

- コンポーネント別

- 世界のヘルスケアクラウドインフラ市場概要

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- サーバー

- サーバー別価値

- ストレージ

- ストレージ別価値

- ネットワーク

- ネットワーク別価値

- サービス

- 価値別

- Software-as-a-service (SaaS)

- Software-as-a-service (SaaS) 別価値

- Infrastructure-as-a-service (IaaS)

- Infrastructure-as-a-service (IaaS) 別価値

- Platform-as-a-Service (PaaS)

- Platform-as-a-Service (PaaS) 別価値

- 最終用途別

- 概要

- 最終用途別価値

- ヘルスケアプロバイダー

- 価値別

- 病院

- 病院別価値

- 診断・画像センター

- 診断・画像センター別価値

- 外来センター

- 外来センター別価値

- ヘルスケアペイラー

- 価値別

- 民間ペイラー

- 民間ペイラー別価値

- 公的ペイラー

- 公的ペイラー別価値

- U.S.

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- サーバー

- サーバー別価値

- ストレージ

- ストレージ別価値

- ネットワーク

- ネットワーク別価値

- サービス

- 価値別

- Software-as-a-service (SaaS)

- Software-as-a-service (SaaS) 別価値

- Infrastructure-as-a-service (IaaS)

- Infrastructure-as-a-service (IaaS) 別価値

- Platform-as-a-Service (PaaS)

- Platform-as-a-Service (PaaS) 別価値

- 最終用途別

- 概要

- 最終用途別価値

- ヘルスケアプロバイダー

- 価値別

- 病院

- 病院別価値

- 診断・画像センター

- 診断・画像センター別価値

- 外来センター

- 外来センター別価値

- ヘルスケアペイラー

- 価値別

- 民間ペイラー

- 民間ペイラー別価値

- 公的ペイラー

- 公的ペイラー別価値

- コンポーネント別

- カナダ

- 欧州市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- サーバー

- サーバー別価値

- ストレージ

- ストレージ別価値

- ネットワーク

- ネットワーク別価値

- サービス

- 価値別

- Software-as-a-service (SaaS)

- Software-as-a-service (SaaS) 別価値

- Infrastructure-as-a-service (IaaS)

- Infrastructure-as-a-service (IaaS) 別価値

- Platform-as-a-Service (PaaS)

- Platform-as-a-Service (PaaS) 別価値

- 最終用途別

- 概要

- 最終用途別価値

- ヘルスケアプロバイダー

- 価値別

- 病院

- 病院別価値

- 診断・画像センター

- 診断・画像センター別価値

- 外来センター

- 外来センター別価値

- ヘルスケアペイラー

- 価値別

- 民間ペイラー

- 民間ペイラー別価値

- 公的ペイラー

- 公的ペイラー別価値

- U.K.

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- サーバー

- サーバー別価値

- ストレージ

- ストレージ別価値

- ネットワーク

- ネットワーク別価値

- サービス

- 価値別

- Software-as-a-service (SaaS)

- Software-as-a-service (SaaS) 別価値

- Infrastructure-as-a-service (IaaS)

- Infrastructure-as-a-service (IaaS) 別価値

- Platform-as-a-Service (PaaS)

- Platform-as-a-Service (PaaS) 別価値

- 最終用途別

- 概要

- 最終用途別価値

- ヘルスケアプロバイダー

- 価値別

- 病院

- 病院別価値

- 診断・画像センター

- 診断・画像センター別価値

- 外来センター

- 外来センター別価値

- ヘルスケアペイラー

- 価値別

- 民間ペイラー

- 民間ペイラー別価値

- 公的ペイラー

- 公的ペイラー別価値

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- サーバー

- サーバー別価値

- ストレージ

- ストレージ別価値

- ネットワーク

- ネットワーク別価値

- サービス

- 価値別

- Software-as-a-service (SaaS)

- Software-as-a-service (SaaS) 別価値

- Infrastructure-as-a-service (IaaS)

- Infrastructure-as-a-service (IaaS) 別価値

- Platform-as-a-Service (PaaS)

- Platform-as-a-Service (PaaS) 別価値

- 最終用途別

- 概要

- 最終用途別価値

- ヘルスケアプロバイダー

- 価値別

- 病院

- 病院別価値

- 診断・画像センター

- 診断・画像センター別価値

- 外来センター

- 外来センター別価値

- ヘルスケアペイラー

- 価値別

- 民間ペイラー

- 民間ペイラー別価値

- 公的ペイラー

- 公的ペイラー別価値

- 中国

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- サーバー

- サーバー別価値

- ストレージ

- ストレージ別価値

- ネットワーク

- ネットワーク別価値

- サービス

- 価値別

- Software-as-a-service (SaaS)

- Software-as-a-service (SaaS) 別価値

- Infrastructure-as-a-service (IaaS)

- Infrastructure-as-a-service (IaaS) 別価値

- Platform-as-a-Service (PaaS)

- Platform-as-a-Service (PaaS) 別価値

- 最終用途別

- 概要

- 最終用途別価値

- ヘルスケアプロバイダー

- 価値別

- 病院

- 病院別価値

- 診断・画像センター

- 診断・画像センター別価値

- 外来センター

- 外来センター別価値

- ヘルスケアペイラー

- 価値別

- 民間ペイラー

- 民間ペイラー別価値

- 公的ペイラー

- 公的ペイラー別価値

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- サーバー

- サーバー別価値

- ストレージ

- ストレージ別価値

- ネットワーク

- ネットワーク別価値

- サービス

- 価値別

- Software-as-a-service (SaaS)

- Software-as-a-service (SaaS) 別価値

- Infrastructure-as-a-service (IaaS)

- Infrastructure-as-a-service (IaaS) 別価値

- Platform-as-a-Service (PaaS)

- Platform-as-a-Service (PaaS) 別価値

- 最終用途別

- 概要

- 最終用途別価値

- ヘルスケアプロバイダー

- 価値別

- 病院

- 病院別価値

- 診断・画像センター

- 診断・画像センター別価値

- 外来センター

- 外来センター別価値

- ヘルスケアペイラー

- 価値別

- 民間ペイラー

- 民間ペイラー別価値

- 公的ペイラー

- 公的ペイラー別価値

- UAE

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- サーバー

- サーバー別価値

- ストレージ

- ストレージ別価値

- ネットワーク

- ネットワーク別価値

- サービス

- 価値別

- Software-as-a-service (SaaS)

- Software-as-a-service (SaaS) 別価値

- Infrastructure-as-a-service (IaaS)

- Infrastructure-as-a-service (IaaS) 別価値

- Platform-as-a-Service (PaaS)

- Platform-as-a-Service (PaaS) 別価値

- 最終用途別

- 概要

- 最終用途別価値

- ヘルスケアプロバイダー

- 価値別

- 病院

- 病院別価値

- 診断・画像センター

- 診断・画像センター別価値

- 外来センター

- 外来センター別価値

- ヘルスケアペイラー

- 価値別

- 民間ペイラー

- 民間ペイラー別価値

- 公的ペイラー

- 公的ペイラー別価値

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- サーバー

- サーバー別価値

- ストレージ

- ストレージ別価値

- ネットワーク

- ネットワーク別価値

- サービス

- 価値別

- Software-as-a-service (SaaS)

- Software-as-a-service (SaaS) 別価値

- Infrastructure-as-a-service (IaaS)

- Infrastructure-as-a-service (IaaS) 別価値

- Platform-as-a-Service (PaaS)

- Platform-as-a-Service (PaaS) 別価値

- 最終用途別

- 概要

- 最終用途別価値

- ヘルスケアプロバイダー

- 価値別

- 病院

- 病院別価値

- 診断・画像センター

- 診断・画像センター別価値

- 外来センター

- 外来センター別価値

- ヘルスケアペイラー

- 価値別

- 民間ペイラー

- 民間ペイラー別価値

- 公的ペイラー

- 公的ペイラー別価値

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- サーバー

- サーバー別価値

- ストレージ

- ストレージ別価値

- ネットワーク

- ネットワーク別価値

- サービス

- 価値別

- Software-as-a-service (SaaS)

- Software-as-a-service (SaaS) 別価値

- Infrastructure-as-a-service (IaaS)

- Infrastructure-as-a-service (IaaS) 別価値

- Platform-as-a-Service (PaaS)

- Platform-as-a-Service (PaaS) 別価値

- 最終用途別

- 概要

- 最終用途別価値

- ヘルスケアプロバイダー

- 価値別

- 病院

- 病院別価値

- 診断・画像センター

- 診断・画像センター別価値

- 外来センター

- 外来センター別価値

- ヘルスケアペイラー

- 価値別

- 民間ペイラー

- 民間ペイラー別価値

- 公的ペイラー

- 公的ペイラー別価値

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競争環境

- ヘルスケアクラウドインフラ市場のプレイヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- Amazon Web Services, Inc.

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Dell, Inc.

- Microsoft Corporation

- Salesforce

- Oracle

- IBM – International Business Machines Corporation

- Koninklijke Philips N.V.

- Allscripts Healthcare Solutions, Inc.

- NTT DATA Corporation

- Hewlett-Packard Enterprise Development LP

- CareCloud, Inc.

- Siemens Healthineers AG

- E-ClinicalWorks

- Amazon Web Services, Inc.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアクラウドインフラとは、医療機関や製薬企業、研究機関などが保有する機密性の高い医療・健康データを、インターネット経由でアクセス可能なクラウドコンピューティング環境上に構築された情報基盤を指します。これはデータの保管、処理、分析、共有を効率的かつ安全に行い、医療サービスの質向上、コスト削減、アクセシビリティ拡大に貢献します。特に患者の個人情報や診療記録、画像データを取り扱うため、高度なセキュリティとプライバシー保護機能が不可欠であり、厳格な法規制やガイドラインへの準拠が求められます。従来のオンプレミス型システムと比較し、初期投資抑制、運用負荷軽減、リソースの柔軟な拡張性といったメリットを提供し、医療分野のデジタルトランスフォーメーションを推進する上で中心的な役割を担っています。

ヘルスケアクラウドインフラは、提供形態によって主にパブリッククラウド、プライベートクラウド、そしてハイブリッドクラウドに分類されます。パブリッククラウドは、Amazon Web Services (AWS) やMicrosoft Azureといった第三者プロバイダーが提供する共有インフラを利用し、高い拡張性とコスト効率が特徴ですが、医療データの特殊性からセキュリティとコンプライアンス面での厳選が不可欠です。一方、プライベートクラウドは特定の医療機関が専用のクラウド環境を構築・運用する形態で、厳格なセキュリティ制御とカスタマイズ性を実現しますが、初期投資や運用コストは高くなる傾向があります。ハイブリッドクラウドは、機密性の高いデータをプライベートクラウド