ヘルスケアコンサルティングサービス市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

ヘルスケアコンサルティング市場レポートは、サービスタイプ(ITコンサルティング、戦略コンサルティング、オペレーションコンサルティングなど)、エンドユーザー(ヘルスケアプロバイダー、ヘルスケアペイラーなど)、デリバリーモデル(オンサイトコンサルティング、リモート/バーチャルコンサルティング、ハイブリッドモデル)、および地域(北米、ヨーロッパなど)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアコンサルティングサービス市場の概要を以下にまとめました。

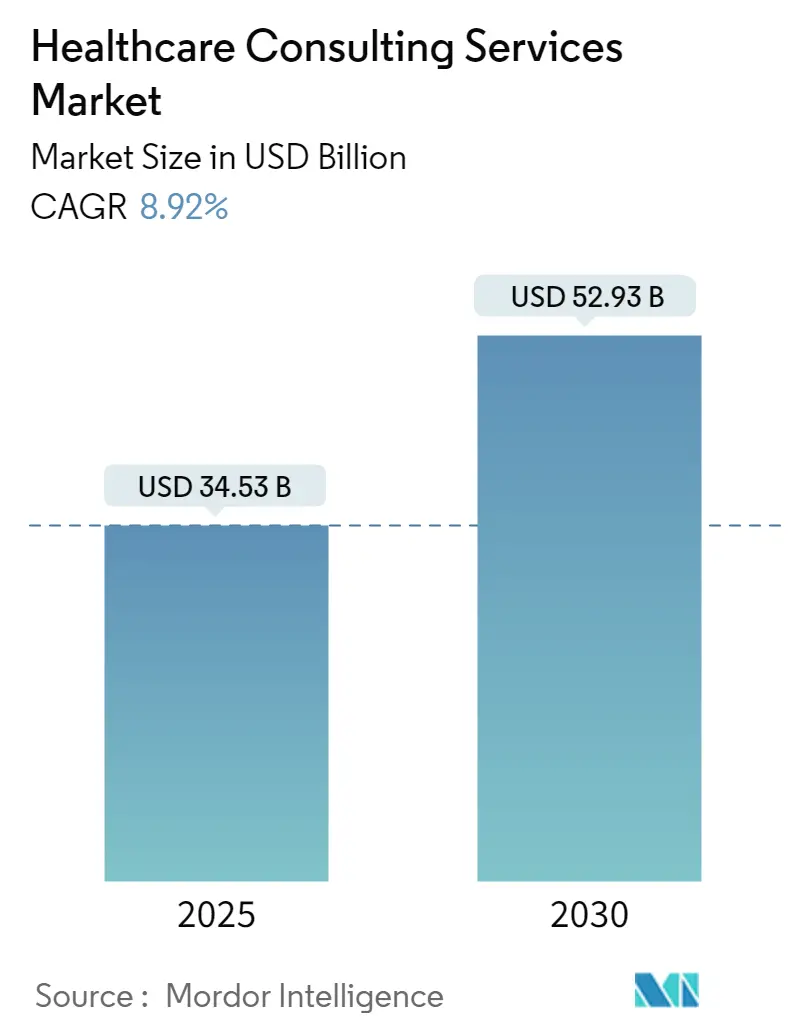

# ヘルスケアコンサルティングサービス市場:市場規模、成長、シェア、および調査レポート2030

概要

ヘルスケアコンサルティングサービス市場は、2025年には345.3億米ドルと評価され、2030年までに529.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.92%です。この成長は、ヘルスケア分野におけるデジタル変革を導くコンサルティングの役割を反映しており、C-suiteリーダーの90%がデジタルツールへの依存度が高まると予想しています。バリューベースケアの広範な採用、サイバーセキュリティ脅威の増大、および価格透明性に関する規制強化が市場の勢いを加速させています。

地域別に見ると、北米が早期導入の優位性により最大の市場シェアを占めていますが、アジア太平洋地域は人口の高齢化と民間医療費の増加を背景に2桁の成長を記録し、最も急速に成長する市場となっています。需要は、クラウド移行、EHR(電子カルテ)最適化、安全なデバイス接続のためのITコンサルティングに集中しており、コスト効率と希少な専門知識へのアクセスを追求するクライアントの間でリモートデリバリーモデルが牽引力を増しています。

主要な市場データ(2019年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 345.3億米ドル

* 市場規模(2030年): 529.3億米ドル

* 成長率(2025年~2030年): 8.92% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 高い

主要なレポートのポイント

* サービスタイプ別: ITコンサルティングが2024年に32.59%の収益シェアを占め、デジタル変革コンサルティングは2030年までに10.56%のCAGRで拡大すると予測されています。

* エンドユーザー別: ヘルスケアプロバイダーが2024年にヘルスケアコンサルティングサービス市場シェアの47.23%を占め、政府機関は2030年までに11.31%のCAGRで成長すると予測されています。

* デリバリーモデル別: オンサイトコンサルティングが2024年にヘルスケアコンサルティングサービス市場規模の41.87%を占めましたが、リモートコンサルティングは2025年から2030年まで12.10%のCAGRで進展しています。

* 地域別: 北米が2024年にヘルスケアコンサルティングサービス市場規模の39.45%を占め、アジア太平洋地域は2030年までに12.96%のCAGRで進展しています。

グローバルヘルスケアコンサルティングサービス市場のトレンドと洞察

市場の推進要因

* バリューベースケアモデルへの移行加速(CAGRへの影響: +2.1%):

* リスクベースの償還モデルへの移行が進み、2027年までに9,000万人がバリューベースの契約に含まれると予想されています。コンサルタントは、この移行を支える分析、契約設計、患者エンゲージメントのワークフローを提供します。米国で最も活発ですが、アジアの都市部の民間保険会社も同様のスキームを採用しています。

* デジタルファーストの患者エンゲージメントプラットフォームへの需要急増(CAGRへの影響: +1.8%):

* ヘルスケアシステムの88%が、2025年の優先事項としてバーチャルケアとコネクテッドケアを挙げています。オムニチャネルコミュニケーション、AIチャットボット、ウェアラブル統合などがプロジェクトに含まれ、利便性に対する消費者の期待に応えます。

* サイバー脅威環境の激化によるセキュリティコンサルティングの推進(CAGRへの影響: +1.5%):

* 幹部の87%が、2025年の主要な課題としてサイバーリスクの増大を挙げています。レガシーインフラとIoTデバイスが機密データをランサムウェアに晒しており、ゼロトラストアーキテクチャやHIPAAに準拠したインシデント対応に関するコンサルティングが求められています。

* ヘルスケア価格透明性コンプライアンスへの規制強化(CAGRへの影響: +1.2%):

* 米国の病院価格透明性規則により、病院は機械可読ファイルを通じて標準料金を開示することが義務付けられています。2025年には約30%の施設が未遵守であり、データ正規化、消費者向け表示、内部ガバナンスに関するアドバイザリーの機会が生まれています。

* 臨床意思決定支援のための生成AIアドバイザリー(CAGRへの影響: +0.9%):

* 先進国を中心に、生成AIの活用に関するコンサルティング需要が高まっています。

* 病院インフラの気候変動レジリエンス計画(CAGRへの影響: +0.7%):

* EUと北米を中心に、病院インフラの気候変動への適応計画に関するコンサルティングが注目されています。

市場の抑制要因

* 人材不足と高騰する請求料金(CAGRへの影響: -1.9%):

* 2030年までに世界で1,000万人の医療従事者不足が予測され、賃金は年間6.1%上昇しています。コンサルティング会社は、臨床と技術の両方に精通したスタッフの離職率上昇と高額な給与要求に直面し、プロジェクト能力を制約し、日額料金を押し上げています。

* プロバイダーの利益率圧迫の長期化による裁量的支出の抑制(CAGRへの影響: -1.4%):

* 2024年には米国のヘルスケアシステムの27%が営業利益目標を達成できませんでした。インフレと人件費が償還額を上回ったため、地方や中規模の病院は非必須の変革プロジェクトを延期し、裁量的なコンサルティング予算を削減しています。

* 多者間分析エコシステムにおけるデータ所有権紛争(CAGRへの影響: -0.8%):

* 北米とEUを中心に、データ共有と所有権に関する複雑な問題が市場の成長を妨げる可能性があります。

* コンサルタントの出張による炭素排出量への監視強化(CAGRへの影響: -0.5%):

* EUと北米を中心に、環境への配慮からコンサルタントの出張が制限される可能性があり、市場に影響を与える可能性があります。

セグメント分析

* サービスタイプ別:ITコンサルティングがデジタルモダナイゼーションを牽引

* ITコンサルティングは2024年の収益の32.59%を占め、EHR最適化、クラウド移行、サイバーセキュリティ強化、AI導入などが含まれます。デジタル変革コンサルティングは、生成AIスクライブ、バーチャル看護、自動コーディングソリューションの導入により、2030年までに10.56%のCAGRで成長しています。戦略およびオペレーションコンサルティングは、合併統合やスループット改善の課題に対応し、財務アドバイザリーは透明性規則に焦点を当てています。

* エンドユーザー別:プロバイダーが優勢、政府支出が加速

* ヘルスケアプロバイダーは2024年の支出の47.23%を占め、労働力最適化から収益サイクル改革まで多岐にわたるプロジェクトを実施しています。政府機関は、連邦政府のデジタルプログラムやサイバーセキュリティ義務により、11.31%のCAGRで最も急速に成長しているセグメントです。

* デリバリーモデル別:バーチャルエンゲージメントが勢いを増す

* オンサイトエンゲージメントは2024年の収益の41.87%を占め、臨床設計の直接的な性質を反映しています。しかし、バーチャルコンサルティングはコラボレーションプラットフォームの成熟により、2030年までに12.10%のCAGRを記録しています。クライアントは出張費の削減と地理に関わらず専門スキルへのアクセスを実現しています。

地域分析

* 北米: 2024年の収益の39.45%を占め、最大のヘルスケアコンサルティングサービス市場です。複雑な償還制度、AI、遠隔医療、サイバーセキュリティへの強力な支出が牽引しています。病院ネットワークの統合、メディケアアドバンテージの拡大、価格透明性義務がアドバイザリー需要を維持しています。

* アジア太平洋: 2030年までに12.96%のCAGRで最も急速に成長しています。高齢化人口と可処分所得の増加が背景にあります。中国はデジタル病院のパイロットプロジェクトに資金を提供し、インドはAyushman Bharatの適用範囲を拡大し、日本は高齢者ケアのためのロボット工学を進めています。

* ヨーロッパ: 100万人の臨床医不足という労働力ギャップの中で安定した成長を維持しています。ドイツは病院財政改革とデータ相互運用性に関連するプロジェクトを推進し、英国はNHSのデジタル化を加速し、フランスは遠隔医療を地方に拡大しています。

* 南米、中東、アフリカ: 新興市場ですが有望です。ブラジルは民間保険の拡大を促進し、湾岸諸国は輸入された専門知識を必要とするスマート病院キャンパスを委託しています。

競争環境

ヘルスケアコンサルティングサービス市場は中程度に細分化されています。アクセンチュア、PwC、KPMG、EYなどのグローバルな総合コンサルティングファームは、分野横断的なツールキットを展開していますが、HuronやChartisのような専門アドバイザリーからの競争が激化しています。統合も進んでおり、BlackstoneによるChartisへの2024年の過半数出資や、Huronによる2025年のEclipse Insights買収などが能力の幅を広げています。テクノロジーが主要な差別化要因であり、アクセンチュアのハイパースケーラーとのクラウドパートナーシップは移行を簡素化し、Optumは請求データセットを活用して高度な分析を組み込んでいます。

ブティックコンサルティング会社は、腫瘍学、心血管ケア、行動医療における深い臨床的専門知識を通じて案件を獲得しています。デジタルネイティブ企業は、AIを活用したベンチマークや成果ベースの価格設定を提供し、コスト制約のあるプロバイダーに響いています。データサイエンスのスキルを持つ人材獲得競争は激しく、学術機関とのパートナーシップを促進しています。気候変動レジリエンス計画や健康公平性分析における未開拓の機会は新規参入者を招き、ヘルスケアコンサルティングサービス市場における活発な競争進化を保証しています。

主要企業:

* Deloitte Touche Tohmatsu Limited

* McKinsey and Company

* Cognizant

* Ernst and Young

* The Boston Consulting Group

*(主要企業は特定の順序で並べられていません)*

最近の業界動向

* 2025年6月: Huron Consulting GroupがEclipse Insightsを買収し、収益サイクル最適化能力を強化しました。

* 2025年6月: Net HealthがLimber Healthを買収し、外来EHRワークフローツールを追加しました。

* 2025年4月: Centauri Health SolutionsがMedAlliesを買収し、医療情報交換サービスを強化しました。

この市場は、デジタル化の進展、規制の変化、および医療提供モデルの進化に対応するための専門知識への需要が高まる中で、今後も堅調な成長が期待されます。

このレポートは、世界のヘルスケアコンサルティングサービス市場に関する詳細な分析を提供しています。ヘルスケアコンサルティングサービスプロバイダーは、政府機関、病院、ライフサイエンス企業、研究機関、保険会社に対し、事業戦略、財務、デジタル、オペレーションなど多岐にわたる分野で助言を行い、組織の効率性向上と構造改善を支援します。

市場は2025年に345.3億米ドルと評価され、2030年までに529.3億米ドルに成長すると予測されています。サービスタイプ別では、ITコンサルティングが2024年の収益の32.59%を占め、最大の貢献分野です。地域別では、アジア太平洋地域が2030年まで年間平均成長率(CAGR)12.96%で最も急速な拡大が見込まれています。また、リモート/バーチャルコンサルティングは、出張費の削減と専門知識へのアクセス拡大により、12.10%のCAGRで成長しています。

市場の成長を推進する主な要因としては、価値ベースのケアモデルへの移行加速、デジタルファーストの患者エンゲージメントプラットフォームへの需要急増、サイバー脅威環境の激化によるセキュリティコンサルティングの推進、医療価格透明性コンプライアンスに関する規制強化が挙げられます。さらに、臨床意思決定支援のための生成AIアドバイザリーや、病院インフラの気候変動レジリエンス計画といった、これまで十分に報告されていなかった要因も重要性を増しています。

一方で、市場の成長を抑制する要因も存在します。人材不足と高騰する請求レート、プロバイダーのマージン圧迫による裁量的支出の抑制が主要な課題です。また、多者間分析エコシステムにおけるデータ所有権紛争や、コンサルタントの出張に伴う炭素排出量への監視強化といった、潜在的な障壁も指摘されています。

本レポートでは、市場をサービスタイプ(IT、戦略、オペレーション、デジタルトランスフォーメーション、財務、HR&タレントコンサルティングなど)、エンドユーザー(ヘルスケアプロバイダー、ペイラー、ライフサイエンス企業、政府機関など)、デリバリーモデル(オンサイト、リモート/バーチャル、ハイブリッド)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に詳細に分析しています。

競争環境については、市場集中度、市場シェア分析、Accenture, McKinsey & Company, Deloitte, PwC, Cognizant, EY, KPMG, BCG, IQVIAといった主要企業のプロファイルが含まれており、各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。レポートはまた、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 価値ベースのケアモデルへの移行加速

- 4.2.2 デジタルファーストの患者エンゲージメントプラットフォームへの需要急増

- 4.2.3 サイバー脅威環境の激化がセキュリティコンサルティングを推進

- 4.2.4 医療費の価格透明性遵守に向けた規制強化

- 4.2.5 臨床意思決定支援のための生成AIアドバイザリー(過小報告)

- 4.2.6 病院インフラの気候変動レジリエンス計画(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 人材不足 & 高騰する請求レート

- 4.3.2 長期にわたるプロバイダーのマージン圧迫が裁量的支出を抑制

- 4.3.3 多者間分析エコシステムにおけるデータ所有権紛争(過小報告)

- 4.3.4 コンサルタントの出張における炭素排出量監視の強化(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 サービスタイプ別

- 5.1.1 ITコンサルティング

- 5.1.2 戦略コンサルティング

- 5.1.3 オペレーションコンサルティング

- 5.1.4 デジタルトランスフォーメーションコンサルティング

- 5.1.5 財務コンサルティング

- 5.1.6 HR & 人材コンサルティング

-

5.2 エンドユーザー別

- 5.2.1 ヘルスケアプロバイダー

- 5.2.2 ヘルスケアペイラー

- 5.2.3 ライフサイエンス企業

- 5.2.4 政府機関

- 5.2.5 ヘルスケアITベンダー

- 5.2.6 メドテックスタートアップ

-

5.3 デリバリーモデル別

- 5.3.1 オンサイトコンサルティング

- 5.3.2 リモート/バーチャルコンサルティング

- 5.3.3 ハイブリッドモデル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アクセンチュア

- 6.3.2 マッキンゼー・アンド・カンパニー

- 6.3.3 デロイト

- 6.3.4 PwC

- 6.3.5 コグニザント

- 6.3.6 ヒューロン・コンサルティング・グループ

- 6.3.7 ベイン・アンド・カンパニー

- 6.3.8 EY

- 6.3.9 KPMG

- 6.3.10 BCG

- 6.3.11 IQVIA

- 6.3.12 GEヘルスケア・パートナーズ

- 6.3.13 チャルティス・グループ

- 6.3.14 L.E.K.コンサルティング

- 6.3.15 オリバー・ワイマン

- 6.3.16 オプタム・アドバイザリー

- 6.3.17 アトス

- 6.3.18 NTTデータ・サービス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアコンサルティングサービスとは、医療機関、製薬企業、医療機器メーカー、政府機関、保険会社など、ヘルスケア業界に属する多様な組織に対し、経営戦略、業務改善、デジタル変革、新規事業開発といった多岐にわたる課題解決を支援する専門的なサービスでございます。このサービスは、業界特有の複雑な規制、急速な技術革新、高齢化社会の進展といった環境変化に対応し、クライアントが持続的な成長と社会貢献を実現できるよう、客観的な視点と専門知識を提供いたします。

このサービスの主な種類は多岐にわたります。第一に、経営戦略コンサルティングがございます。これは、市場参入戦略、M&A戦略、成長戦略の策定、組織再編、ポートフォリオ最適化などを支援し、クライアントの長期的な競争優位性を確立することを目指します。第二に、業務・プロセス改善コンサルティングです。医療機関における診療プロセスの効率化、製薬企業における研究開発プロセスの最適化、サプライチェーンマネジメントの改善などを通じて、コスト削減と品質向上を両立させます。第三に、デジタル・ITコンサルティングが挙げられます。電子カルテシステムの導入支援、遠隔医療プラットフォームの構築、AIを活用した診断支援システムの導入、データ分析基盤の整備など、デジタル技術を活用した変革を推進いたします。第四に、規制・コンプライアンスコンサルティングです。医薬品医療機器等法(PMDA)やFDAなどの国内外の規制要件への対応、倫理規定の遵守、リスクマネジメント体制の構築などを支援し、法的・倫理的なリスクを最小限に抑えます。第五に、人事・組織コンサルティングも重要です。医療従事者の確保・育成、組織文化の変革、リーダーシップ開発、報酬制度の設計などを通じて、組織全体のパフォーマンス向上に貢献いたします。最後に、新規事業開発・イノベーションコンサルティングもございます。これは、新たな治療法やサービスの開発、デジタルヘルス分野への参入、異業種連携による新価値創造などを支援し、ヘルスケア分野におけるイノベーションを促進いたします。

ヘルスケアコンサルティングサービスが利用される主な目的は、多岐にわたる経営課題の解決と組織の価値向上にございます。具体的には、医療費の増大や人手不足といった構造的な課題に対し、業務効率化やコスト削減を通じて持続可能な経営モデルを構築することが挙げられます。また、患者ケアの質の向上、医療安全の確保、患者満足度の向上も重要な目的です。デジタル技術の導入支援により、診療の質を高め、患者アクセスを改善することも期待されます。さらに、複雑化する国内外の規制環境への適切な対応、倫理的な問題への対処、リスク管理体制の強化も、コンサルティングサービスの重要な役割です。市場競争が激化する中で、新たな収益源の確保や市場シェアの拡大、ブランド価値の向上といった競争力強化の支援も行われます。専門的な知識と客観的な視点を提供することで、組織内部だけでは見出しにくい課題を発見し、最適な解決策を導き出すことが可能となります。

この分野で関連する技術は、サービスの提供内容を高度化し、ヘルスケア業界の変革を加速させる上で不可欠でございます。人工知能(AI)は、画像診断支援、創薬プロセスの効率化、個別化医療の推進、疾患予測などに活用され、コンサルティングにおいてもその導入戦略や活用方法が提案されます。モノのインターネット(IoT)は、ウェアラブルデバイスによる生体データの常時モニタリング、スマート病院における設備管理、遠隔医療機器との連携などに利用され、患者ケアの質向上や業務効率化に貢献します。ビッグデータ分析は、電子カルテデータ、ゲノムデータ、レセプトデータなどを解析し、疫学調査、治療効果の評価、経営戦略の策定に不可欠な洞察を提供いたします。クラウドコンピューティングは、医療情報の安全な保管と共有、システム間の連携を可能にし、柔軟でスケーラブルなITインフラの構築を支援します。ブロックチェーン技術は、医療記録のセキュリティ強化、サプライチェーンの透明性確保、臨床試験データの信頼性向上といった分野での応用が期待されています。遠隔医療・デジタルヘルス技術は、オンライン診療、遠隔モニタリング、デジタルセラピューティクスなど、患者アクセスと利便性を向上させる新たなサービスモデルの構築に寄与いたします。また、RPA(ロボティック・プロセス・オートメーション)は、医療機関や製薬企業における定型的な事務作業を自動化し、人手不足の解消と業務効率化に貢献します。

ヘルスケアコンサルティングサービスの市場背景は、複数の要因によって形成されております。世界的な高齢化の進展は、医療需要の増加と医療費の増大をもたらし、各国政府や医療機関に効率的な医療提供体制の構築を迫っております。これに伴い、医療費抑制と質の高い医療の両立が喫緊の課題となっており、コンサルティングへのニーズが高まっています。また、医療技術の急速な進歩、特に再生医療、遺伝子治療、デジタルヘルスといった分野の発展は、新たなビジネスチャンスを生み出す一方で、技術導入や規制対応の複雑さを増しております。患者のニーズも多様化しており、予防医療、個別化医療、QOL(生活の質)を重視した医療への関心が高まっております。さらに、新型コロナウイルス感染症のパンデミックは、医療提供体制の脆弱性を露呈させるとともに、遠隔医療やデジタルヘルスへの移行を加速させました。これにより、医療機関や企業は、パンデミック対応や将来の危機に備えるための戦略策定を迫られ、コンサルティングの需要を一層押し上げております。グローバルな競争も激化しており、製薬企業や医療機器メーカーは、新興市場への参入や国際的な規制対応において、専門的な知見を求めております。

今後のヘルスケアコンサルティングサービスの展望は、さらなる進化と多様化が予測されます。個別化医療や予防医療へのシフトは、データ駆動型のアプローチを一層強化し、患者一人ひとりに最適化された医療サービスの提供を支援するコンサルティングの需要を高めるでしょう。これに伴い、ゲノムデータ、ライフログデータ、リアルワールドデータなどを統合的に分析し、新たな価値を創出する能力がコンサルタントに求められます。また、ヘルスケアエコシステムの構築支援も重要なテーマとなります。医療機関、製薬企業、IT企業、保険会社、さらには異業種企業が連携し、患者中心の包括的なサービスを提供するプラットフォームを構築する上で、コンサルタントがそのハブとなる役割を果たすことが期待されます。倫理的・法的課題への対応も一層重要性を増します。AIの医療応用における倫理ガイドラインの策定、個人情報保護とデータ利活用のバランス、新たな治療法の社会受容性など、複雑な問題に対する専門的な助言が求められるでしょう。グローバル展開も加速し、各国の医療制度や規制、文化に精通したコンサルティングサービスが、国際的な事業展開を支援する上で不可欠となります。コンサルタント自身も、特定の技術分野や疾患領域における専門性を深化させるとともに、異分野の知識を統合する能力が求められるようになり、より高度で複合的な課題解決能力が重視される時代へと移行していくと考えられます。