ヘルスケアコンテンツ管理システム市場の市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

医療コンテンツ管理システム市場は、コンポーネント(ソフトウェアおよびサービス)、導入形態(オンプレミスおよびクラウド)、アプリケーション(臨床コンテンツ管理、管理/非臨床など)、エンドユーザー(病院・医療システム、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。本レポートは、上記セグメントの価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアコンテンツ管理システム市場の概要

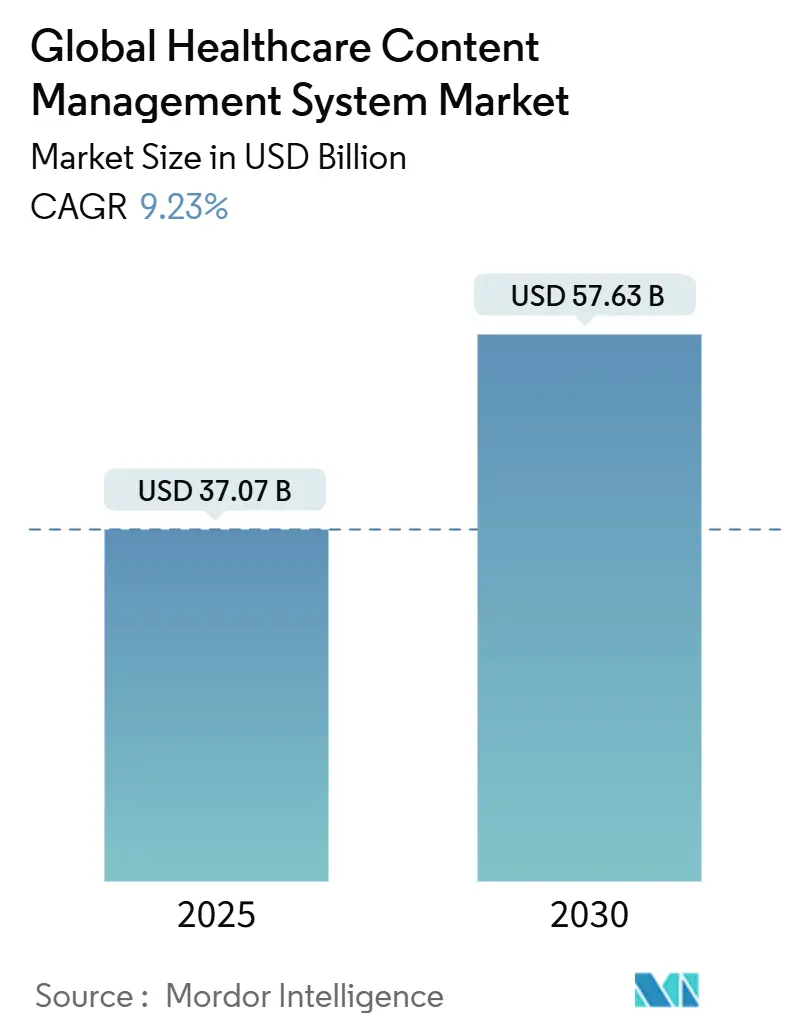

ヘルスケアコンテンツ管理システム市場は、2025年から2030年にかけて著しい成長が見込まれております。本レポートでは、この市場の規模、シェア、成長トレンド、および予測について詳細に分析いたします。

# 調査概要と市場規模

本市場の調査期間は2019年から2030年です。市場規模は、2025年には370.7億米ドルに達し、2030年には576.3億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は9.23%と見込まれております。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

# 市場分析と全体的な動向

ヘルスケアコンテンツ管理システム市場は、2024年に370.7億米ドルに達し、2030年には576.3億米ドルに成長すると予測されており、予測期間中のCAGRは9.23%です。この急速な拡大は、主に以下の要因によって推進されています。

* EHR(電子健康記録)の相互運用性に関する義務化: 医療提供者は、EHRによって推進される相互運用性の要件に対応するため、文書ワークフローの近代化を迫られています。

* HIPAA/GDPRなどのデータ保持規制: データライフサイクルを延長するHIPAAやGDPRなどの規制が、システム導入を後押ししています。

* クラウドベースサービスのコスト優位性: オンプレミスプラットフォームと比較して、クラウドベースのサービスがコスト面で優位性を持つことが、導入を加速させています。

* 遠隔医療の普及: 遠隔医療の普及により、非構造化コンテンツへのリアルタイムアクセスが必要とされています。

* AIを活用したインテリジェントドキュメント処理(IDP): 臨床医のメモや画像レポートからのデータキャプチャを自動化するAI対応IDPが、市場に新たな勢いをもたらしています。

競争は激化しており、クラウドネイティブな新興企業がスケーラビリティ、セキュリティ、組み込み分析機能で既存ベンダーに挑戦しています。これに対し、既存ベンダーはシェアを守るためにマネージドサービスやAIアドオンへの投資を進めています。また、実装スキルの不足やコンプライアンスコストの増加により、医療機関は統合やサポートを外部委託する傾向にあり、これがコアソフトウェアライセンスと比較してサービス収益の増加を加速させています。これらの要因が複合的に作用し、ヘルスケアコンテンツ管理システム市場は、単なる文書リポジトリから、クラウド提供型でワークフロー中心のAI強化プラットフォームへと長期的に移行していることを示しています。

# 主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェアが市場シェアの62.35%を占めましたが、サービスは2030年までに10.25%のCAGRで最も急速に成長すると予測されています。

* 展開モード別: 2024年の収益ではクラウドセグメントが54.46%を占め、ハイブリッドクラウドソリューションは2030年までに10.63%のCAGRで拡大しています。

* アプリケーション別: 2024年には臨床コンテンツ管理が市場シェアの41.32%を占めましたが、AI対応インテリジェントドキュメント処理は11.03%のCAGRで進展しています。

* エンドユーザー別: 2024年には病院および医療システムが46.57%の収益シェアでリードしましたが、保険会社は2030年までに11.44%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が38.97%の収益を占めましたが、アジア太平洋地域は11.87%のCAGRで最も急速に成長する地域です。

# 市場の推進要因

1. EHR導入の増加と統合されたドキュメント・イメージングワークフローの義務化:

21世紀Cures Actの相互運用性に関する期限は、メディケアの償還とシームレスなデータ交換を直接結びつけており、医療提供者はイメージングおよび文書管理をEHRワークフローに直接組み込むことを余儀なくされています。これにより、コンテンツ管理ベンダーは独自のインターフェースをオープンAPIに置き換え、Merit-based Incentive Payment System(MIPS)の指標を満たす必要があります。この再編により、ヘルスケアコンテンツ管理システム市場は、単なるコンプライアンスツールから臨床ワークフローの実現者へと進化し、競合の優先順位がレイテンシ、組み込み分析、臨床医のユーザーエクスペリエンスへと変化しています。

2. データ保持とHIPAA/GDPRコンプライアンスに関する規制強化:

HIPAAの最低6年間のデータ保持規則に加え、州によっては10年間に及ぶ義務があるため、米国の医療提供者は自動削除ポリシー、暗号化、監査証跡を備えたスケーラブルなアーカイブを維持する必要があります。EUでは、GDPRが「消去権」とデータレジデンシーの規定を追加しており、多国籍の医療システムは地域固有のストレージノードとポリシーエンジンを提供するクラウドベンダーへと移行しています。コンプライアンスの複雑さが増すにつれて、ルールライブラリと証拠記録を組み込んだベンダーが評価され、平均販売価格の上昇と複数年契約の締結につながっています。

3. オンプレミスからクラウドコンテンツサービスへの移行によるTCO削減:

学術医療センターは、メインフレームのイメージングアーカイブをクラウドベースのオブジェクトストレージとサーバーレス処理に置き換えることで、最大95%のインフラコスト削減を報告しています。予測可能な運用費用モデルは、バリューベースケア組織にとって魅力的であり、自動パッチ適用と災害復旧は、資本支出なしでHIPAAセキュリティ規則の暗号化義務を満たします。その結果、セキュリティ評価が調達サイクルを長期化させるにもかかわらず、ヘルスケアコンテンツ管理システム市場におけるクラウドのシェアはオンプレミス設置を凌駕し続けています。

4. 遠隔医療とリモートワークの増加によるリアルタイムコンテンツアクセスへのニーズ:

遠隔医療が総診療の23%で安定している現在、臨床医はモバイルデバイスや自宅のオフィスから長期的な記録を即座に取得する必要があります。恒常的な人材不足により、管理チームはリモートモデルへと移行し、VPNトラフィックが増加し、コンテンツリポジトリにおけるゼロトラストセキュリティの重要性が高まっています。フェデレーテッド検索、自動編集、ロールベースアクセスを組み合わせたシステムは、分散型ケア環境全体でアクセシビリティとHIPAAコンプライアンスのバランスを取る必要がある医療提供者にとって有利な取引となります。

# 市場の抑制要因

1. レガシーシステムからの移行と統合にかかる高額な初期費用:

大規模な医療システムでは、本格的なデータ変換、インターフェース開発、ユーザー再トレーニングにより、一般的な6ヶ月間の導入期間が1,000万米ドルを超える費用となり、ROIの遅延と短期的なヘルスケアコンテンツ管理システム市場支出の抑制につながっています。クラウドの従量課金制はハードウェア購入を相殺しますが、レガシーシステムが完全に廃止されるまでの並行運用期間は人件費を膨らませます。

2. データセキュリティとプライバシーに関する懸念によるクラウド導入の遅延:

2024年には米国の病院に対するランサムウェア攻撃が94%増加し、オフプレミスストレージに対する役員レベルの監視が強化され、ベンダーのデューデリジェンスサイクルが数ヶ月延長されました。責任共有の混乱や国境を越えたデータレジデンシー規則は、多国籍展開をさらに制限し、そうでなければ強力なクラウド主導のヘルスケアコンテンツ管理システム市場の成長を抑制しています。

3. ベンダーロックインのリスク:

特定のベンダーに依存することで、イメージングプラットフォーム間の相互運用性が制限されるリスクがあります。特に北米やEUでは、Epicのような主要EHRベンダーの優位性が課題を生み出しています。

4. メタデータガバナンスに熟練した医療ITスタッフの不足:

メタデータガバナンスに熟練した医療ITスタッフの不足は世界的な問題であり、特にアジア太平洋地域や新興市場で深刻です。

# セグメント分析

コンポーネント別:サービスがソフトウェアの優位性を上回る成長

2024年には、ソフトウェアがヘルスケアコンテンツ管理システム市場の231億米ドル、つまり62.35%を占め、サービス部門は140億米ドルに達しました。専門サービス、マネージドサービス、サポートサービスは、統合、最適化、コンプライアンスのアウトソーシングを求める買い手が増えるにつれて、2030年までに80億米ドルの新規収益を追加すると予想されています。サービスのヘルスケアコンテンツ管理システム市場規模は10.25%のCAGRで上昇すると予測されており、HIPAA監査やAIモデル検証に対応するための第三者の専門知識への依存度が高まっていることを反映しています。

画像対応EHRを導入する医療システムは、プロジェクト予算の約45%をコンサルティングとトレーニングに割り当てており、複雑な導入においてサービスパートナーが中心的な役割を果たす理由を裏付けています。マネージドサービスは、24時間365日のセキュリティオペレーションセンターを持たない中規模病院にとって魅力的であり、複数年契約がベンダーの収益を安定させ、ヘルスケアコンテンツ管理システム市場におけるプラットフォームロックインを強化しています。

展開モード別:セキュリティ懸念にもかかわらずクラウドの加速が続く

クラウド導入は2024年の収益の54.46%を維持し、2030年までに10.63%のCAGRで推移しており、医療提供者が老朽化したデータセンターを廃止するにつれて、市場全体の成長を上回っています。ハイブリッドモデル(オンプレミスのエッジノードと地域クラウドゾーンの組み合わせ)が新規契約の大部分を占めており、特にGDPRのデータ主権条項が完全なパブリッククラウド導入を制限するヨーロッパで顕著です。

クラウド展開のヘルスケアコンテンツ管理システム市場規模は、自動稼働時間SLAやレガシーサーバーでは利用できない組み込みAIアクセラレーターに支えられ、総支出の3分の2を占めています。しかし、ベンダーリスク評価の長期化やサイバー保険の引き受けが契約締結サイクルを遅らせており、FedRAMP、HITRUST、ISO 27001などのセキュリティ認証がクラウドベンダーにとって決定的な差別化要因であり続けることを示唆しています。

エンドユーザー別:保険会社がバリューベースケアサポートのために導入を加速

病院および医療システムは2024年の支出の46.57%を占めましたが、保険会社の投資は11.44%のCAGRで増加しています。これは、保険会社が共有貯蓄契約を定量化し、請求のタッチポイントを自動化するために長期的なリポジトリを求めているためです。現在のデジタル品質測定義務がメディケアアドバンテージを超えて拡大すれば、保険会社に起因するヘルスケアコンテンツ管理システム市場規模は2030年までに90億米ドルを超える可能性があります。

外来診療所、画像診断センター、長期介護施設は、アーカイブと電子ファックス、患者ポータルモジュールを組み合わせたSaaSバンドルを選択することが多く、安定しているものの成長率の低いロングテールセグメントを形成しています。これらの買い手は、エンタープライズ大手とニッチなクラウドプレイヤーが共存する、断片化されたベンダーランドスケープを維持するのに役立っています。

アプリケーション別:AI対応IDPが臨床コンテンツのリーダーシップを破壊

2024年には、放射線科、心臓病科、腫瘍科のワークフローが画像アーカイブの基盤であり続けたため、臨床コンテンツ管理が収益シェアの41.32%を維持しました。しかし、AI対応IDPは11.03%のCAGRで拡大すると予測されており、医療提供者がチャートの要約や事前承認文書を自動化するにつれて、2030年までにその差を縮めるでしょう。現在の導入曲線が続けば、IDP中心のソリューションのヘルスケアコンテンツ管理システム市場シェアは、予測期間の終わりまでに25%を超える可能性があります。

非構造化された経過記録、紹介状、ファックスされた検査レポートは、依然として受信文書の80%以上を占めており、実用的な分析にはAIが不可欠です。事前学習済みの臨床言語モデルと説明可能なダッシュボードをバンドルするベンダーは、コモディティストレージの競合他社と差別化を図っています。

# 地域分析

* 北米: 2024年の収益の38.97%を占め、成熟したEHR普及率、HIPAA監査活動、統合された臨床画像ワークフローを優先する統合病院環境に支えられています。多要素認証と暗号化の義務化、およびランサムウェアの脅威がゼロトラストリポジトリへの需要を維持しており、この傾向により、2030年までの地域CAGRは8.1%に保たれると予想されています。

* アジア太平洋: インド、タイ、オーストラリアでの全国的なEHR展開、診断におけるAIへの強力な政府資金に支えられ、11.87%のCAGRで最も急速に成長している地域です。地方での官民連携の遠隔医療プログラムが、特に進化する地域のデータ主権法の下で医療記録をホストするライセンスを持つクラウドネイティブベンダーにとって、段階的なボリュームを追加しています。

* ヨーロッパ: GDPRコンプライアンスと国境を越えたデータ交換イニシアチブが買い手の需要を安定させ、中程度の単一桁の拡大を示しています。ハイブリッドクラウドアーキテクチャが新規契約を支配しており、ドイツ、フランス、北欧諸国ではソブリンクラウドノードがレジデンシーの制約を緩和しています。

* 中東: 医療観光と国家保険のデジタル化に関連するAI駆動型リポジトリの採用が始まり、グローバルベンダーにとって控えめながら戦略的な成長回廊を追加しています。

# 競争環境

ヘルスケアコンテンツ管理システム市場は、中程度の断片化が続いています。Hyland、OpenText、IBM、Microsoftは、エンタープライズの広範な機能で直接競合し続けている一方、Epic、Oracle Health、athenahealthは、EHRにネイティブなリポジトリをバンドルしてアカウントの支配力を強化しています。ベンダーは以下の点で差別化を図っています。

* 組み込みAIと分析: Hylandの2024年IDPリリースは毎分1,000ページを処理し、リアルタイムの臨床メモ要約を可能にしています。

* クラウドマネージドサービス: OpenTextのAzureベースプラットフォームは99.99%の稼働時間SLAとFedRAMP認証を提供し、米国の連邦医療機関を惹きつけています。

* 相互運用性のリーダーシップ: IBMはFHIRゲートウェイとブロックチェーン同意レイヤーを活用し、情報ブロッキングの監視を回避し、大規模なIDN(統合医療ネットワーク)を獲得しています。

小規模なIDP専門企業が規模を求めて統合が進んでいます。Oracleの2025年AI対応EHRの発売は、完全に統合されたプラットフォームが簡素化された購入と統一されたガバナンスを約束するため、スタンドアロンのコンテンツベンダーを脅かしています。情報ブロッキングに関する訴訟は透明性への圧力を高め、競争上の差別化をロックイン戦術ではなく、オープンスタンダードと付加価値のある分析へと移行させています。

# 主要プレイヤーと最近の業界動向

主要プレイヤー:

* Microsoft

* IBM

* Hyland Software Inc

* IQVIA

* Xerox Corporation

最近の業界動向:

* 2025年6月: HylandはNorthern Care Alliance NHS Foundation Trustと提携し、4つの病院にわたる集中型電子文書管理システムを展開しました。

* 2022年3月: Epicは、EHRに隣接するヘルスケア特化型ERPスイートの開発を発表し、臨床文書を超えて競争範囲を拡大しました。

以上が、ヘルスケアコンテンツ管理システム市場の概要でございます。

本レポートは、ヘルスケアコンテンツ管理システム市場に関する詳細な分析を提供しています。このシステムは、医療機関のワークフローを効率化し、コンテンツや文書の管理、ウェブサイトの維持を支援するものです。

市場は2030年までに576.3億米ドルに達すると予測されており、年平均成長率(CAGR)は9.23%で推移する見込みです。特に、サービス部門は統合、コンプライアンス、AIトレーニングサポートの需要により10.25%のCAGRで最も急速に成長しています。また、クラウド展開は、総所有コスト(TCO)の削減と組み込みのセキュリティ更新により、10.63%のCAGRで進展しています。AIを活用したインテリジェントドキュメント処理(IDP)は、非構造化データからの情報抽出、手動入力エラーの削減、コーディング精度の向上に貢献し、アプリケーション分野で最も速い11.03%のCAGRを示しています。さらに、バリューベースケア契約が詳細な長期記録を必要とするため、支払者(Payers)によるコンテンツ管理ソリューションへの投資も11.44%のCAGRで増加しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 電子カルテ(EHR)導入の急増に伴う統合された文書および画像ワークフローの義務化。

* データ保持およびHIPAA/GDPRコンプライアンスに関する規制強化。

* オンプレミスからクラウドコンテンツサービスへの移行によるTCOの削減。

* 遠隔医療およびリモートワークの増加に伴うリアルタイムコンテンツアクセスの必要性。

* AIを活用したインテリジェントドキュメント処理による非構造化臨床データの活用。

* バリューベースケア契約における長期的な患者コンテンツリポジトリの要件。

一方で、市場の成長を抑制する要因も存在します。

* レガシーシステムとの高額な初期移行および統合コスト。

* データセキュリティとプライバシーに関する懸念がクラウド導入を遅らせる可能性。

* ベンダーロックインのリスクが画像プラットフォーム間の相互運用性を制限すること。

* メタデータガバナンスに熟練したヘルスITスタッフの不足。

本レポートでは、市場を多角的に分析しています。

* コンポーネント別: ソフトウェアとサービスに分類されます。

* 展開モード別: オンプレミス、クラウド、ハイブリッドの各モデルで評価されます。

* アプリケーション別: 臨床コンテンツ管理、管理/非臨床、画像診断、患者ポータル&エンゲージメントが含まれます。

* エンドユーザー別: 病院・医療システム、外来手術センター、診断・画像センター、支払者/保険プロバイダー、長期介護施設などが対象です。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米、中東・アフリカの主要地域および17カ国にわたる市場規模とトレンドが詳細に分析されています。

競争環境の分析では、市場集中度、市場シェア分析が行われ、主要企業のプロファイルが提供されています。主要企業には、Hyland Software、OpenText、IBM、Microsoft、Adobe、Epic Systems、Oracle Health(Cerner)、Athenahealth、Quest Diagnostics、GE Healthcareなどが含まれ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

さらに、本レポートでは、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と動態を深く掘り下げています。市場機会と将来の展望、未開拓領域の評価も行われています。

この包括的なレポートは、ヘルスケアコンテンツ管理システム市場の現状と将来の動向を理解するための貴重な情報源であり、意思決定者にとって重要な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EHR導入の急増により、統合された文書および画像ワークフローが義務付けられる

- 4.2.2 データ保持およびHIPAA/GDPR準拠のための規制強化

- 4.2.3 オンプレミスからクラウドコンテンツサービスへの移行によるTCOの削減

- 4.2.4 テレヘルスとリモートワークの増加により、リアルタイムのコンテンツアクセスが必要

- 4.2.5 AIを活用したインテリジェント文書処理が非構造化臨床データを解放

- 4.2.6 価値ベースのケア契約には、長期的な患者コンテンツリポジトリが必要

- 4.3 市場の阻害要因

- 4.3.1 レガシーシステムとの高額な初期移行および統合コスト

- 4.3.2 データセキュリティとプライバシーの懸念がクラウド導入を遅らせる

- 4.3.3 ベンダーロックインのリスクが画像プラットフォーム間の相互運用性を制限

- 4.3.4 メタデータガバナンスに熟練した医療ITスタッフの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

- 5.3 アプリケーション別

- 5.3.1 臨床コンテンツ管理

- 5.3.2 管理/非臨床

- 5.3.3 画像診断

- 5.3.4 患者ポータルとエンゲージメント

- 5.4 エンドユーザー別

- 5.4.1 病院および医療システム

- 5.4.2 外来手術センター

- 5.4.3 診断・画像センター

- 5.4.4 支払者/保険会社

- 5.4.5 長期介護施設

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Hyland Software (OnBase, Perceptive)

- 6.3.2 OpenText (Documentum, Content Suite)

- 6.3.3 IBM (FileNet, Cloud Pak for Content)

- 6.3.4 Microsoft (SharePoint, Viva, Azure Content Services)

- 6.3.5 Adobe (Experience Manager, Document Cloud)

- 6.3.6 Alfresco (現Hyland)

- 6.3.7 Oracle (WebCenter Content)

- 6.3.8 Epic Systems

- 6.3.9 Oracle Health (Cerner)

- 6.3.10 Veradigm (Allscripts)

- 6.3.11 Athenahealth

- 6.3.12 Quest Diagnostics (Quanum ECS)

- 6.3.13 GE Healthcare

- 6.3.14 ImageSoft

- 6.3.15 CrownPeak

- 6.3.16 Laserfiche

- 6.3.17 DocuWare

- 6.3.18 Nuxeo (現Hyland)

- 6.3.19 Xerox (DocuShare)

- 6.3.20 M-Files

- 6.3.21 Newgen Software

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアコンテンツ管理システムとは、医療機関、製薬会社、医療機器メーカー、公衆衛生機関などが生成、管理、配信するあらゆる種類のヘルスケア関連コンテンツを一元的に管理するための情報システムでございます。具体的には、患者教育資料、医療従事者向けのガイドライン、臨床研究データ、医療機関のウェブサイトコンテンツ、マーケティング資料、同意書、トレーニングマニュアルなど、多岐にわたるデジタル情報を対象といたします。これらのコンテンツの作成、承認、公開、更新、アーカイブといったライフサイクル全体を効率的に管理し、情報の正確性、最新性、セキュリティ、そして規制遵守を確保することを目的としております。一般的なコンテンツ管理システム(CMS)と比較して、ヘルスケア分野特有の厳格なプライバシー保護(個人情報保護法、HIPAA、GDPRなど)、医療情報の正確性、トレーサビリティ、そして専門性の高いコンテンツの管理に特化した機能を持つ点が特徴でございます。

このシステムの主な種類は、その用途や機能によって分類できます。用途別では、まず「患者向けコンテンツ管理システム」がございます。これは、患者への病状説明、治療計画、服薬指導、生活習慣改善のアドバイス、同意書などの情報提供を目的とし、患者ポータルやモバイルアプリを通じて配信されるコンテンツを管理します。次に、「医療従事者向けコンテンツ管理システム」は、医師、看護師、薬剤師などの医療従事者が参照する最新の診療ガイドライン、臨床研究論文、研修資料、内部コミュニケーションなどを管理し、知識共有と継続的な学習を支援します。さらに、「医療機関向けマーケティング・広報コンテンツ管理システム」は、医療機関のウェブサイト、ソーシャルメディア、プレスリリース、イベント情報など、外部向けの広報活動やブランディングに関するコンテンツを管理します。機能別では、文書のバージョン管理や承認ワークフローに特化した「文書管理中心型」、画像や動画などのマルチメディアコンテンツの管理に優れた「マルチメディア対応型」、そして多言語での情報提供を可能にする「多言語対応型」などがございます。

ヘルスケアコンテンツ管理システムの用途は非常に広範でございます。第一に、「患者教育とエンゲージメントの向上」です。患者が自身の疾患や治療について正確で理解しやすい情報を得ることで、治療への主体的な参加を促し、アドヒアンスの向上に貢献します。第二に、「医療従事者の知識共有とトレーニングの効率化」です。最新の医療情報やベストプラクティスに迅速にアクセスできる環境を提供し、医療の質の向上と医療安全の確保に寄与します。第三に、「規制遵守とリスク管理」です。医療分野は厳格な規制に縛られており、コンテンツがこれらの法的・倫理的基準に準拠していることを保証し、監査証跡を管理することで、法的リスクを低減します。第四に、「医療機関のブランディングとマーケティング」です。信頼性の高い情報発信を通じて、医療機関の評判を高め、患者からの信頼を獲得します。第五に、「臨床研究と学術活動の支援」です。研究プロトコル、データ、論文などの管理を効率化し、研究成果の共有と活用を促進します。最後に、「遠隔医療・オンライン診療における情報提供」です。対面診療が難しい状況下でも、患者が必要な医療情報にアクセスできる環境を整備し、質の高い医療サービス提供を支えます。

関連技術としては、様々なシステムやテクノロジーとの連携が不可欠でございます。まず、「電子カルテシステム(EHR/EMR)」や「病院情報システム(HIS)」との連携により、患者の診療情報に基づいたパーソナライズされたコンテンツの提供が可能になります。次に、「顧客関係管理システム(CRM)」との連携は、患者エンゲージメントやマーケティング活動を強化します。また、「人工知能(AI)」と「機械学習(ML)」は、コンテンツの自動分類、タグ付け、パーソナライズされた推奨、さらにはコンテンツの自動生成や最適化に活用され、管理の効率性とコンテンツの関連性を高めます。特に「自然言語処理(NLP)」は、非構造化テキストデータから有用な情報を抽出し、検索精度を向上させます。「クラウドコンピューティング」は、システムの拡張性、可用性、コスト効率を高め、どこからでも安全にコンテンツにアクセスできる環境を提供します。さらに、「ブロックチェーン技術」は、医療コンテンツの改ざん防止、トレーサビリティの確保、そしてセキュアな情報共有の基盤として注目されています。

市場背景としましては、ヘルスケア業界におけるデジタル化の加速が挙げられます。患者中心の医療への移行に伴い、患者自身が医療情報にアクセスし、意思決定に参加する機会が増加しております。また、高齢化社会の進展と健康意識の高まりにより、質の高いヘルスケアコンテンツへの需要が拡大しています。一方で、医療情報の複雑化、規制の強化、そしてサイバーセキュリティの脅威は、コンテンツ管理の難易度を高めております。医療従事者の業務負担軽減も重要な課題であり、効率的なコンテンツ管理システムは、情報検索や資料作成にかかる時間を削減し、本来の業務に集中できる環境を提供します。さらに、新型コロナウイルス感染症のパンデミックを契機に、遠隔医療やオンライン診療が普及し、デジタルコンテンツを通じた情報提供の重要性が一層高まっております。これらの要因が複合的に作用し、ヘルスケアコンテンツ管理システムの導入と進化を強く後押ししている状況でございます。

将来展望としましては、ヘルスケアコンテンツ管理システムはさらなる進化を遂げると予測されます。最も重要なトレンドの一つは、「パーソナライゼーションの深化」です。AIと機械学習の進化により、患者一人ひとりの病状、治療履歴、ライフスタイル、さらには情報リテラシーレベルに合わせて、最適なコンテンツが自動的に推奨・提供されるようになります。これにより、患者の理解度とエンゲージメントが飛躍的に向上するでしょう。次に、「マルチチャネル・オムニチャネル対応の強化」が挙げられます。ウェブサイト、モバイルアプリ、スマートデバイス、音声アシスタントなど、多様なチャネルを通じて、患者や医療従事者がいつでもどこでもシームレスに情報にアクセスできる環境が整備されます。また、「AIによるコンテンツ生成と最適化」も進展し、医療従事者の負担を軽減しつつ、常に最新かつ質の高いコンテンツを効率的に提供できるようになります。さらに、「ブロックチェーン技術の活用」により、医療コンテンツの信頼性、透明性、セキュリティが向上し、特に臨床研究データや同意書などの管理においてその真価を発揮するでしょう。将来的には、「VR/AR技術との融合」も期待されており、没入型の患者教育や医療従事者向けのトレーニングコンテンツが提供される可能性もございます。これらの技術革新を通じて、ヘルスケアコンテンツ管理システムは、より安全で、効率的で、患者中心の医療提供に不可欠な基盤となることが期待されます。