ヘルスケアCDMO市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ヘルスケア医薬品受託開発製造機関市場レポートは、サービスタイプ(受託開発、受託製造)、開発段階(前臨床、第I相など)、治療領域(腫瘍学、心血管など)、エンドユーザー(大手製薬会社など)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアCDMO市場の概要:成長トレンドと予測(2025年~2030年)

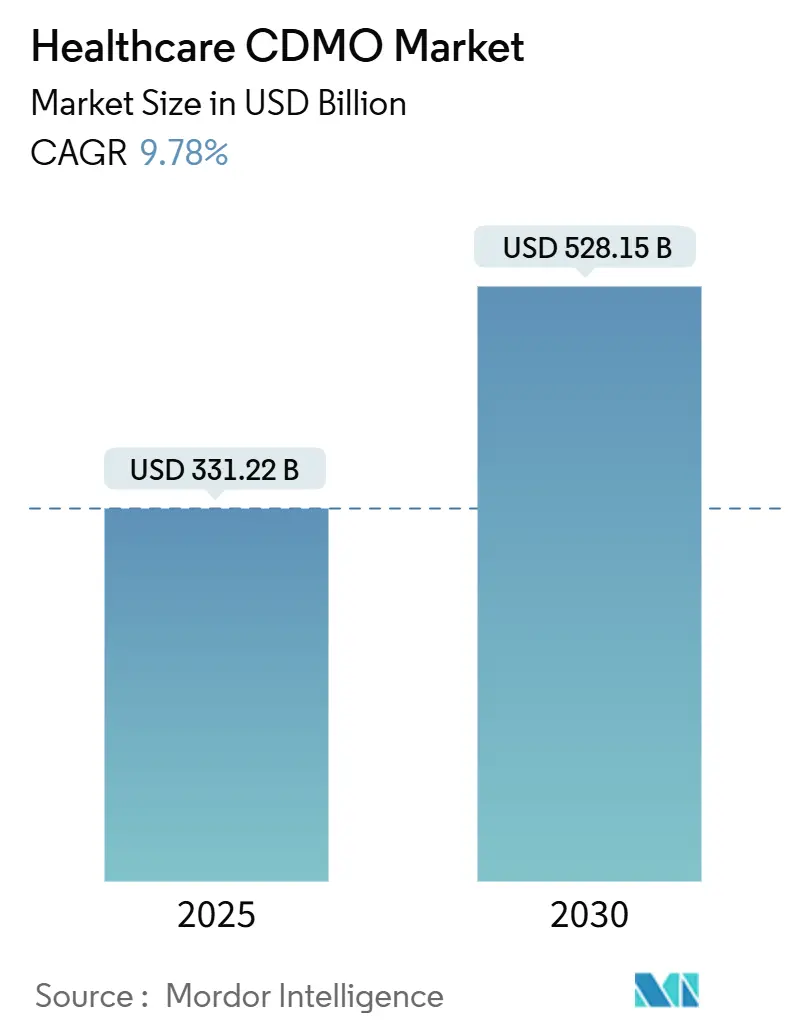

# 1. 市場規模と全体像

ヘルスケア分野の受託開発製造機関(CDMO)市場は、2025年には3,312.2億米ドルと推定され、2030年には5,281.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.78%と見込まれております。この市場の拡大は、バイオ医薬品企業が研究開発に資本を再配分し、高度に専門化された生産を外部パートナーに依存する傾向を強く示しています。

大型分子治療薬に対する持続的な需要、先進製造に対する規制当局の着実な承認、そして社内能力と次世代プロセス要件との間のギャップの拡大が、アウトソーシングの勢いを加速させています。主要なCDMOは、シングルユースおよび連続生産プラットフォームの規模拡大、技術移転ワークフローへの人工知能(AI)の組み込み、迅速承認経路に対応する後期段階のサポートサービスの拡充によってこれに対応しています。特に新興アジア地域におけるGMP(Good Manufacturing Practice)能力の急速な地理的多様化は、費用対効果の高い供給オプションを提供しつつ、能力計画におけるリスク計算を再構築しています。競争の力学は、価格競争からプラットフォームの差別化へと移行しており、統合されたバイオ医薬品および細胞治療ソリューションが高評価を得ています。

地域別では、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっております。市場の集中度は中程度です。

# 2. 主要な市場動向と洞察

2.1. 促進要因

* コアコンピテンシーへの集中を目的とした主流のアウトソーシング:

研究集約度の高まりと社内リソースの限界により、医薬品開発企業の86.9%が少なくとも1つの製造活動をアウトソーシングしています。ポートフォリオの簡素化により、企業は研究開発に資本を再配分し、固定資産リスクを能力のあるパートナーに移転することが可能になります。LonzaによるVacavilleの12億米ドルでの買収と、カプセル部門の売却は、高価値バイオ医薬品への注力への転換を象徴しています。大手製薬会社は同時に低分子工場を売却し、ファーストインクラスのバイオ医薬品やmRNAプラットフォームに注力しています。CDMOは、複数年のマスターサービス契約を通じて、利用計画を支え、分析、規制、充填・仕上げなどのクロスセルを可能にすることで利益を得ています。

* バイオ医薬品と先進治療法の成長:

モノクローナル抗体、抗体薬物複合体(ADC)、細胞・遺伝子治療には、クリーンルーム設計、封じ込めプロトコル、サプライチェーンの調整が必要であり、これらを社内で経済的に実施できる開発企業はほとんどありません。2025年に最終決定されたFDAの先進製造技術指定プログラムは、革新的な生産モデルをさらに奨励し、革新的な設備を導入するCDMOの承認リスクを低減します。ウイルスベクター製造施設や分離された高薬理活性ラインへの多額の設備投資は、開発企業が前臨床製剤段階から早期にパートナーシップを組むことを促します。CAR-Tや遺伝子編集製品の商業承認が増加するにつれて、細胞の生存率を維持するための少量・ジャストインタイム製造およびエンドツーエンドのロジスティクスソリューションの需要も高まっています。

* 分子の複雑化によるエンドツーエンドCDMOの需要増大:

ADCのような複合製品は、バイオと化学のサプライチェーンを1つのリリース仕様内に統合するため、垂直統合型パートナーの価値が高まります。AGC BiologicsのProveoプラットフォームは、抗体発現、ペイロード合成、結合、無菌充填・仕上げを単一の品質システムの下で統合し、DNAから商業ロットまでのタイムラインを15ヶ月に短縮しています。これにより、開発企業は重複するバリデーションを回避し、分割サイト管理に関する規制上の問題を軽減できます。同様の統合サービスは、オリゴヌクレオチド、脂質ナノ粒子、ウイルスベクター全体で普及しており、スイッチングコストを強化し、フルスコープCDMOのプレミアムを補強しています。

* AI駆動型プロセス最適化による技術移転期間の短縮:

AIモデルは現在、アップストリームおよびダウンストリームの実行からの多変量データセットを分析し、最適なパラメータセットをインシリコで予測しています。FDAは、AI対応プロセス制御に関する期待を明確にするための今後のガイダンスを発表し、早期導入企業にコンプライアンスのロードマップを提供しています。LonzaとIBMの協業は、デジタルツインを活用して実験計画法を仮想的に反復し、スケールアップサイクルを30%短縮し、材料消費を削減しています。予測保全も計画外のダウンタイムを削減し、新たな設備投資なしで利用可能な能力を向上させています。データガバナンスと自己学習アルゴリズムのバリデーションは依然として課題ですが、技術移転時間の短縮による競争優位性を上回るものではありません。

2.2. 抑制要因

* 能力の制約とCDMOの長いリードタイム:

積極的な拡張にもかかわらず、バイオ医薬品アウトソーシングの急増に完全に追いついていません。特殊なADC製造施設の割り当てには24~36ヶ月かかる場合があり、開発企業は第I相の結果が出る前に予約を確保する必要があります。第一三共の10億米ドルのドイツADC工場やアストラゼネカのシンガポールでの15億米ドルのプロジェクトも、2028年以降にしか圧力を軽減しません。このミスマッチは、統合型CDMOの交渉力を高め、予約料を増加させますが、同時に顧客がタイムラインを保護するためにデュアルソーシングを追求したり、パイロット能力を維持したりすることを促しています。

* 厳格なコンプライアンス/監査の失敗:

2024年から2025年にかけて、規制当局は無菌管理、データ整合性、品質管理に関する多数の警告書を発行しました。是正には平均1,480万米ドルの費用がかかり、収益損失は含まれていません。検査頻度の増加、リモート監査を含む、は、多様な顧客の書類を扱う多拠点CDMOのオーバーヘッドを増加させます。失敗は、開発企業のタイムラインとCDMOの信頼性の両方を損なう供給中断につながります。したがって、プロバイダーは、検査に常に備えるために、品質設計、電子バッチ記録、継続的監視システムに多額を投資しています。

# 3. サービスタイプ別分析

受託製造は2024年にヘルスケアCDMO市場シェアの74.12%を占め、大手製薬会社が歴史的に製剤の専門知識を保持しつつ、大量生産を外部委託してきたため、このサブセグメントが優位に立っています。このサブセグメントは、低分子API、15,000Lを超えるモノクローナル抗体価、無菌注射剤に及び、それぞれ異なる利益率プロファイルを持っています。高薬理活性および細胞毒性製造施設の需要は平均販売価格を押し上げ、複数年のテイク・オア・ペイ契約を促進します。対照的に、コモディティ化された経口固形製剤は価格競争に直面しますが、依然としてライン稼働率を支えています。

受託開発は10.67%のCAGRで成長すると予測されており、前処方、プロセス特性評価、規制書類作成における第三者の早期関与を反映しています。開発企業は、研究室から商業規模まで単一の知識連続性を好み、これによりバリデーションの重複が減り、変更管理申請が容易になります。したがって、ヘルスケアCDMO市場では、開発リテーナーが商業供給オプションに移行するハイブリッド契約が増加し、迅速な技術移転へのインセンティブが一致しています。ADC、ベクターベースワクチン、個別化治療が普及するにつれて、プロセス知識は後期製造と不可分になり、開発サービスと生産サービスの従来の境界が曖昧になっています。

# 4. 開発段階別分析

商業化および承認後プログラムは、2024年にヘルスケアCDMO市場規模の39.89%を占め、承認済み分子に紐づく予測可能な収益源を確保しています。製剤最適化や新しい剤形などのライフサイクル管理活動は、特許切れ後も生産量を維持します。価格上限は存在しますが、高利益率のバイオ医薬品がコモディティ化された成熟ブランドの損失を相殺し続けています。

第I相の作業は、2030年までに10.97%のCAGRで増加すると予想されており、新興モダリティには特殊な毒性試験バッチと柔軟なクリーンルームが必要となるためです。開発企業は、ヒト初回投与前にCDMOと契約し、ウイルスベクターc GMPやmRNAカプセル化に関する社内スキルギャップを補完します。早期の関与は、より長い総契約期間をもたらし、多くの場合、同じパートナーが後の商業供給を担当することになり、製品ライフサイクル全体でヘルスケアCDMO市場規模を拡大します。第II相および第III相の生産量は着実に増加しますが、臨床成功に紐づくスケジューリングの変動性に直面するため、CDMOは顧客リストを多様化して離脱リスクのバランスを取ることを促しています。

# 5. 治療領域別分析

腫瘍治療薬は、2024年にヘルスケアCDMO市場シェアの34.98%を占めました。これは、ADC、細胞毒性ペイロード、自家細胞治療には、高度な封じ込め、分離されたHVAC、作業者保護が必要となるためです。複雑な結合ワークフローは、プレミアム価格と高い設備投資障壁を促進し、複数年の供給契約で顧客を囲い込みます。

神経学およびCNSパイプラインは、アルツハイマー病やパーキンソン病の疾患修飾療法が進展するにつれて、腫瘍学を上回る11.28%のCAGRで拡大すると予測されています。血液脳関門透過技術には、ナノエマルジョンや脂質ナノ粒子に関する専門知識が必要であり、これを社内で保有する開発企業はほとんどありません。心血管、代謝、感染症プログラムは安定した貢献を続けており、希少疾患ポートフォリオにはアジャイルなマイクロバッチ能力が必要です。結果として生じる治療領域の多様性は、CDMOが長時間の再認定なしにモダリティ間を切り替えられるモジュラー型スイートを採用することを奨励し、ヘルスケアCDMO市場における競争力を強化しています。

# 6. エンドユーザー別分析

大手製薬会社は2024年の収益の53.82%を供給し、大規模な量産コミットメントを提供することで、多反応器拡張や特殊なバイオ医薬品ラインへの投資を正当化しています。これらの開発企業は、品質実績とグローバルな供給継続性を重視し、調和された多拠点能力を持つCDMOを好みます。

新興・バーチャルバイオテクノロジー企業は、支出能力は小さいものの、11.59%のCAGRで最速の収益成長を生み出しています。彼らの資産を持たないモデルは、ほぼすべての製造工程を外部委託するため、統合された規制、CMC(化学・製造・品質管理)、ロジスティクスサポートを要求します。CDMOは、アクセラレータープログラム、専用プロジェクト管理、リスク・リワード型料金体系でこれに対応しています。ジェネリック医薬品メーカーは依然として量産を牽引しますが、利益率は低いため、プロセス効率化への投資を促しています。学術機関や非営利団体は、特に希少疾患やパンデミック対策の助成金において、前臨床需要を維持し、ヘルスケアCDMO市場における顧客構成を広げています。

# 7. 地域別分析

北米は2024年の収益の42.23%を占め、FDAへの精通、確立されたコールドチェーン物流、集中した開発企業本社が強みとなっています。シラキュースとケンタッキー州での最近の能力増強発表は、高薬理活性および無菌注射剤を対象としており、この地域がコストに敏感なAPIよりも複雑なバイオ医薬品に注力していることを反映しています。労働力と光熱費の上昇にもかかわらず、イノベーションハブへの近接性と経験豊富な規制人材が、ヒト初回投与および上市生産を国内に留めています。

アジア太平洋地域は、中国、シンガポール、韓国での規模拡大助成金に牽引され、2030年までに11.92%のCAGRで成長すると予測されています。政府のインセンティブはGMP製造施設の設備投資障壁を下げ、競争力のある賃金は欧米諸国とのコスト差を拡大しています。Samsung Biologicsは、プラント4および5で360,000Lの能力を追加し、2025年初頭に14億米ドルの複数製品契約を確保しました。この地域の課題は規制の調和ですが、最近のICHガイドラインとの整合性により、開発企業の信頼性が向上しています。

ヨーロッパは、厳格な品質文化と魅力的な研究開発税制を組み合わせた中間的な位置を占めています。スイス、アイルランド、ドイツは高価値バイオ医薬品を支配しており、LonzaのVispでのADC拡張がその例です。東欧の拠点は、競争力のある価格で経口剤や無菌包装に対応しています。南米、中東・アフリカは依然として一桁台のシェアですが、地政学的多様化とパンデミックサプライチェーンのレジリエンス戦略の一環として投資を獲得しています。

# 8. 競争環境

ヘルスケアCDMO市場は中程度に細分化されていますが、大型買収により統合が加速しています。Novo Holdingsは2024年12月にCatalentを165億米ドルで買収し、統合型バイオ医薬品の分野で主導的な地位を獲得しました。AgilentによるBIOVECTRAの9億2,500万米ドルでの買収は、北米のウイルスベクター能力を強化しています。

現在、規模、技術の幅広さ、規制上の評判が競争優位性の基盤となっています。Lonza、Thermo Fisher、Samsung Biologicsはそれぞれ25億米ドルを超えるCDMO収益を上げており、高スループットの開発ラボとデジタルインフラへの継続的な投資を可能にしています。中堅専門企業は、HPAPI合成やプラスミドDNAなどの特定のモダリティに深く焦点を当てることで差別化を図り、多くの場合、ロジスティクスプロバイダーと提携してフルチェーンソリューションを提供しています。AIの導入は新たな差別化要因となっており、早期導入企業は予測分析をMESプラットフォームに統合してリリース時間を改善する一方、後発企業は価格競争に陥るリスクがあります。

将来の未開拓の機会には、個別化ワクチン製造、CRISPRベースの遺伝子編集、および現在の能力が開発企業のパイプラインに追いついていない複合デバイス・医薬品生産が含まれます。先進プラットフォームの審査を迅速化する規制プログラムは、コンプライアンスの準備ができていれば、機敏な新規参入企業が大規模な既存企業を飛び越えることを可能にする可能性があります。全体として、ヘルスケアCDMO市場における競争の激しさは、能力の利用可能性から能力の差別化へと移行しています。

# 9. 最近の業界動向

* 2025年4月: Samsung Biologicsは、Plant 5の稼働開始と14億米ドルの複数年分子契約の締結後、2025年第1四半期の収益が1.3兆韓国ウォン(9億7,500万米ドル)に達したと報告しました。

* 2025年1月: WuXi Biologicsは、Candid Therapeuticsと抗体生産に関する9億2,500万米ドルの契約を締結しました。

ヘルスケアCDMO市場レポートの概要

ヘルスケアCDMO(医薬品開発製造受託機関)は、製薬、バイオテクノロジー、医療機器企業に対し、医療製品の開発、製造、試験サービスを提供する重要な役割を担っています。CDMOは、専門的な知識とインフラを提供することで、新薬や医療機器の市場投入を効率的かつ安全に進めることを可能にします。

本レポートによると、世界のヘルスケアCDMO市場は2025年に3,312.2億米ドルに達し、2030年までには5,280億米ドルを超える規模に成長すると予測されています。

市場の成長を牽引する主な要因としては、企業が中核事業に注力するためのアウトソーシングの主流化、バイオ医薬品および先進治療法の成長、分子の複雑化に伴うエンドツーエンドのCDMOへの需要増加が挙げられます。さらに、AI(人工知能)を活用したプロセス最適化による技術移転期間の数ヶ月短縮、シングルユースおよび連続生産技術の進展によるアジャイルな中堅CDMOの台頭、新興アジア諸国におけるGMP(適正製造規範)生産能力に対する政府のインセンティブも重要な促進要因となっています。

一方で、市場の成長を抑制する要因も存在します。具体的には、生産能力の制約とCDMOのリードタイムの長期化、厳格なコンプライアンス要件や監査不合格のリスク、サステナビリティ義務化によるグリーン設備投資の増加、高薬理活性API(原薬)エンジニアリングにおける人材不足などが挙げられます。特に、高薬理活性製品やベクター製品の生産能力は、新たなバイオ医薬品工場が2028年から2029年まで本格稼働しないため、当面は逼迫した状況が続くと予想されています。

サービスタイプ別では、契約開発(Contract Development)が最も急速に成長している分野であり、スポンサー企業がプロセス開発や規制対応のためにCDMOを早期に活用する傾向が強まっていることから、年平均成長率(CAGR)10.67%で拡大すると見込まれています。契約開発には、製剤前・製剤開発、プロセス開発・最適化、分析・安定性・放出試験などが含まれます。契約製造サービスには、API製造(小分子、大分子/バイオ医薬品)、最終剤形製剤(ワクチン、経口固形剤、細胞・遺伝子治療、無菌注射剤、外用剤など)、包装・シリアル化サービス、医療機器(クラスI、II、III)が含まれます。特に、抗体薬物複合体(ADC)の生産は、生物学的発現、強力なペイロード合成、結合、無菌充填・仕上げといった複雑な製造プロセスを伴うため、エンドツーエンドの能力を持つ統合型CDMOにとって重要性が増しています。

治療領域別では、腫瘍、心血管、感染症、神経/CNS、自己免疫・炎症性疾患、代謝性疾患、希少疾患などが分析対象です。開発段階別では、前臨床から商業/承認後段階までをカバーしています。エンドユーザーは、大手製薬企業、新興・バーチャルバイオテクノロジー企業、ジェネリック医薬品メーカー、医療機器・複合製品企業、学術・政府・非営利団体など多岐にわたります。

地域別では、アジア太平洋地域が政府のインセンティブ、コスト優位性、およびバイオ医薬品の現地需要の高まりにより、2030年まで年平均成長率11.92%で最も急速な成長を遂げると予測されています。北米、ヨーロッパ、南米、中東・アフリカも市場に含まれます。

競争環境では、Catalent, Inc.、Lonza Group AG、Thermo Fisher Scientific Inc.、Samsung Biologics Co., Ltd.、WuXi AppTec Co., Ltd.、FUJIFILM Holdings Corporationなど、多数の主要企業が市場に参入しており、市場集中度や市場シェア分析、各社のプロファイルが詳細に調査されています。

本レポートは、市場の機会と将来の展望についても評価しており、未開拓の分野や満たされていないニーズの特定を行っています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中核事業に注力するための主流のアウトソーシング

- 4.2.2 バイオ医薬品および先進治療法の成長

- 4.2.3 分子構造の複雑化によりエンドツーエンドのCDMOが求められる

- 4.2.4 AI駆動のプロセス最適化による技術移転期間の短縮

- 4.2.5 シングルユースおよび連続生産が機敏な中堅CDMOを後押し

- 4.2.6 新興アジアにおけるGMP生産能力に対する政府のインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 生産能力の制約とCDMOの長いリードタイム

- 4.3.2 厳格なコンプライアンス / 監査の失敗

- 4.3.3 サステナビリティ義務によるグリーン設備投資の増加

- 4.3.4 高薬理活性APIエンジニアリングにおける人材不足

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 サービスタイプ別

- 5.1.1 開発受託

- 5.1.1.1 前処方・処方開発

- 5.1.1.2 プロセス開発・最適化

- 5.1.1.3 分析、安定性、放出試験

- 5.1.2 製造受託

- 5.1.2.1 API製造

- 5.1.2.1.1 低分子API

- 5.1.2.1.1.1 モノクローナル抗体

- 5.1.2.1.2 高分子/バイオロジックAPI

- 5.1.2.1.2.1 組換えタンパク質

- 5.1.2.2 製剤化

- 5.1.2.2.1 ワクチン

- 5.1.2.2.2 経口固形製剤(錠剤、カプセル)

- 5.1.2.2.2.1 細胞・遺伝子治療

- 5.1.2.2.3 無菌注射剤 / 充填・最終包装

- 5.1.2.2.4 外用剤・半固形製剤

- 5.1.2.2.5 その他の剤形

- 5.1.2.3 包装・シリアル化サービス

- 5.1.2.4 医療機器

- 5.1.2.4.1 クラスI

- 5.1.2.4.2 クラスII

- 5.1.2.4.3 クラスIII

-

5.2 治療領域別

- 5.2.1 腫瘍学

- 5.2.2 循環器

- 5.2.3 感染症

- 5.2.4 神経学 / 中枢神経系

- 5.2.5 自己免疫・炎症性疾患

- 5.2.6 代謝性疾患(糖尿病、肥満)

- 5.2.7 希少疾患・難病

- 5.2.8 その他の治療領域

-

5.3 開発段階別

- 5.3.1 前臨床

- 5.3.2 第I相

- 5.3.3 第II相

- 5.3.4 第III相

- 5.3.5 商業化 / 承認後

-

5.4 エンドユーザー別

- 5.4.1 大手製薬会社

- 5.4.2 新興・バーチャルバイオテック企業

- 5.4.3 ジェネリック医薬品メーカー

- 5.4.4 医療機器・複合製品企業

- 5.4.5 学術機関、政府、非営利団体スポンサー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Catalent, Inc.

- 6.3.2 Lonza Group AG

- 6.3.3 Thermo Fisher Scientific Inc.

- 6.3.4 Samsung Biologics Co., Ltd.

- 6.3.5 WuXi AppTec Co., Ltd.

- 6.3.6 FUJIFILM Holdings Corporation

- 6.3.7 Baxter International Inc.

- 6.3.8 Cambrex Corporation

- 6.3.9 PCI Pharma Services (PCI Services LLC)

- 6.3.10 Recipharm AB

- 6.3.11 AGC Inc.

- 6.3.12 Jubilant Pharmova Limited

- 6.3.13 Piramal Pharma Limited

- 6.3.14 AbbVie Inc.

- 6.3.15 C.H. Boehringer Sohn AG & Co. KG (ベーリンガーインゲルハイム)

- 6.3.16 Vetter Pharma-Fertigung GmbH & Co. KG

- 6.3.17 Delpharm SAS

- 6.3.18 Fareva S.A.

- 6.3.19 Siegfried Holding AG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアCDMOとは、Contract Development and Manufacturing Organization(医薬品開発製造受託機関)の略称であり、特にヘルスケア分野、すなわち医薬品、バイオ医薬品、再生医療等製品、医療機器、診断薬、健康食品、化粧品などの開発から製造までを一貫して受託する企業や組織を指します。従来のCMO(Contract Manufacturing Organization:製造受託機関)が主に製造工程のみを受託していたのに対し、CDMOは開発段階におけるプロセス開発、分析法開発、製剤開発といった研究開発業務から、治験薬製造、商業生産に至るまで、より広範なサービスを提供することが特徴です。これにより、顧客企業は自社で大規模な設備投資や専門人材を抱えることなく、高度な技術とノウハウを活用し、効率的かつ迅速に製品を市場に投入することが可能となります。CDMOは、専門的な知識、設備、規制対応能力を提供することで、顧客企業の製品開発と商業化を強力に支援する重要なパートナーとなっています。

ヘルスケアCDMOが提供するサービスの種類は多岐にわたります。対象となる製品の種類では、低分子医薬品の原薬・製剤製造から、抗体医薬品、ワクチン、遺伝子治療薬、細胞治療薬といったバイオ医薬品、さらには再生医療等製品、医療機器、体外診断薬、健康食品、化粧品まで、幅広い領域をカバーしています。サービス内容の観点からは、原薬の合成・製造、製剤化(錠剤、カプセル、注射剤、無菌製剤など)、分析試験、品質管理、安定性試験、プロセス開発、スケールアップ、治験薬製造、商業生産、さらにはサプライチェーン管理や薬事申請支援まで、製品ライフサイクル全体にわたる多様な業務を受託しています。特定の技術に特化したCDMOも存在し、例えば高薬理活性物質の取り扱い、無菌製剤の製造、遺伝子治療用ベクターの製造など、高度な専門性を要する分野で強みを発揮しています。これらの多様なサービスを通じて、顧客企業のニーズに応じた柔軟なソリューションを提供しています。

ヘルスケアCDMOの活用は、製薬企業、バイオベンチャー、医療機器メーカー、健康食品・化粧品メーカーなど、多岐にわたる企業にとって戦略的な選択肢となっています。大手製薬企業にとっては、自社のコアコンピタンスである研究開発やマーケティングに経営資源を集中させつつ、非コア業務である製造を外部委託することで、設備投資の抑制、コスト削減、生産能力の柔軟な調整、そして新薬開発のスピードアップを実現できます。特に、特定の専門技術や設備が必要な場合、あるいは一時的な生産能力の増強が必要な場合にCDMOの活用は不可欠です。一方、自社で製造設備を持たないバイオベンチャーにとっては、CDMOは製品開発を具体化し、治験薬製造から商業生産への道筋をつける上で不可欠なパートナーです。これにより、初期段階での多額の設備投資を回避し、限られた資金を研究開発に集中させることが可能となります。医療機器や健康食品、化粧品分野においても、複雑な製造プロセスや厳格な品質管理、薬事規制への対応をCDMOに委託することで、効率的な製品開発と市場投入が図られています。

ヘルスケアCDMOの発展を支える関連技術は多岐にわたります。バイオ医薬品分野では、細胞培養技術の最適化、発酵技術、精製技術(クロマトグラフィー、ろ過)、シングルユースシステムなどが進化を続けています。製造プロセスにおいては、連続生産技術、AIや機械学習を活用したプロセス最適化、PAT(Process Analytical Technology)によるリアルタイム監視、自動化・ロボット技術の導入が進んでいます。製剤技術では、ナノテクノロジーを用いたDDS(Drug Delivery System)開発、徐放性製剤、難溶性薬物の可溶化技術、無菌充填技術などが重要です。分析技術では、質量分析、高速液体クロマトグラフィー(HPLC)、分光分析、バイオアッセイなど、高度な分析手法が品質管理とプロセス開発に不可欠です。また、GMP(Good Manufacturing Practice)に準拠した品質管理体制、データインテグリティの確保、LIMS(Laboratory Information Management System)やMES(Manufacturing Execution System)といったデジタル化技術も、効率的かつ信頼性の高いサービス提供に貢献しています。再生医療や遺伝子治療分野では、ウイルスベクター製造、細胞培養・増殖、凍結保存などの特殊な技術が求められています。

ヘルスケアCDMO市場が拡大している背景には、いくつかの主要な要因があります。第一に、医薬品の研究開発コストの増大と複雑化です。新薬開発の成功確率が低下し、開発期間が長期化する中で、製薬企業は外部の専門知識や設備を活用して効率化を図る必要に迫られています。第二に、バイオ医薬品や再生医療等製品といったモダリティの多様化と成長です。これらの製品は、従来の低分子医薬品とは異なる高度に専門的な製造技術と設備を必要とし、多くの企業が自社で全てを賄うことが困難であるため、CDMOへの依存度が高まっています。第三に、特許切れによるジェネリック医薬品との競争激化です。これにより、製薬企業は新薬をより迅速かつ効率的に市場に投入する必要があり、CDMOの活用がその一助となっています。第四に、バイオベンチャーの増加です。これらの企業は研究開発に特化し、製造設備を持たないことが多いため、CDMOは彼らにとって不可欠なパートナーとなっています。さらに、COVID-19パンデミックは、ワクチンや治療薬の迅速な開発・製造の重要性を浮き彫りにし、CDMOの役割を一層拡大させました。厳格化する薬事規制への対応や、グローバルなサプライチェーンの構築も、CDMOの専門性が求められる要因となっています。

ヘルスケアCDMO市場は、今後も持続的な成長が見込まれています。特に、バイオ医薬品、遺伝子治療、細胞治療、mRNAワクチンといった先進的なモダリティの発展が、市場を牽引する主要なドライバーとなるでしょう。CDMOは、これらのニッチで高度な技術を要する分野において、さらに専門性を深めていくと考えられます。また、顧客企業との関係は、単なる受託製造から、より戦略的なパートナーシップへと深化していくでしょう。開発初期段階から商業生産、さらにはサプライチェーン全体にわたるエンドツーエンドのソリューション提供が求められるようになります。デジタル技術のさらなる導入、例えばAIを活用したプロセス最適化、デジタルツインによる製造シミュレーション、ブロックチェーンを用いたサプライチェーンの透明化などが進み、生産効率と品質管理が向上するでしょう。持続可能性への意識の高まりから、環境負荷の低い製造プロセスの開発や、グリーンケミストリーの導入も重要なテーマとなります。地理的な拡大も続き、グローバルな供給網の構築や、地域ごとの規制に対応したサービス提供が強化されると予想されます。個別化医療の進展に伴い、少量多品種生産への対応能力も、CDMOにとって重要な競争力となるでしょう。