ヘルスケア受託開発製造機関 市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

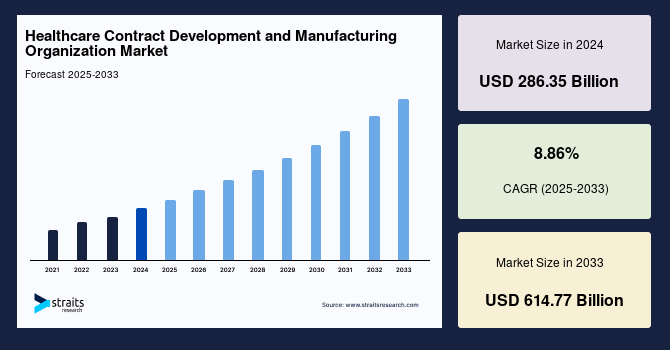

世界のヘルスケア受託開発製造機関市場は、2024年に2,863億5,000万米ドルの市場規模を記録しました。2025年には3,117億2,000万米ドルに達し、2033年までに6,147億7,000万米ドルへと成長することが予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は8.86%に上ると見込まれています。

**市場概況**

ヘルスケア受託開発製造機関(以下、ヘルスケア受託開発製造機関)とは、様々な治療用途向けの医薬品の探索から製造に至るまで、幅広い専門サービスを契約ベースで他の組織に提供する企業または機関を指します。この契約モデルにより、多くの製薬会社は、事業のスケーラビリティを支援する特定の業務を外部委託し、自社のリソースを医薬品の発見とマーケティングという中核事業に集中させることが可能になります。

ヘルスケア受託開発製造機関が提供するサービスは多岐にわたり、前処方、製剤開発、臨床試験、正式な安定性試験、安定性研究、承認申請支援、および商業生産バッチ製造などが含まれます。サービスプロバイダーの主な目的は、特定の技術または剤形に特化しつつ、すべての外部委託クライアントに対してエンドツーエンドの一貫性と効率性を確保することです。統合型またはリスク共有型ビジネスモデルにおいて付加価値サービスを提供するエンドツーエンドのサービスプロバイダーの存在は、市場成長を大きく刺激すると予想されています。

現在のヘルスケア市場は、オートメーションや人工知能(AI)などの急速な技術進歩、治験受託機関(CRO)、受託製造機関(CMO)、そしてヘルスケア受託開発製造機関の必要性の高まり、研究投資の増加といった動的な変化のプロセスを経験しています。多くの製薬会社にとって、業務のアウトソーシングは、運用効率の向上、地理的範囲の拡大、リソースコストの削減、治療専門知識の獲得、およびオンデマンドサービスの強化に貢献しています。

特に、新規医薬品パイプラインの約75%を占める中小規模のバイオ医薬品企業は、高い利益率を持つものの、自社でインフラを構築するよりも、必要な専門知識と設備を持つ第三者機関にサービスを委託する方が費用対効果が高いと判断しています。これにより、これらの企業は、莫大な設備投資を回避しつつ、研究開発活動を効率的に推進することが可能となります。また、多くの製薬会社は、分子開発を最適化するために高度なサプライチェーンにおける機会を模索しており、臨床におけるイノベーションとスピードは不可欠な要素となっています。

ワンストップショップサービスモデルでは、CROが原薬(API)から製剤まで、そして初期開発から商業化までの一貫したサービスを提供します。このようなサービスを提供するためには、ヘルスケア受託開発製造機関は幅広い基盤技術と、特定の課題解決能力を備えている必要があります。Outsourcing Pharmaの報告によると、スポンサーだけでなく、CMOにとっても、このワンストップショップサービスは、断片化されたヘルスケア受託製造市場において、M&Aを通じて低コストで競争力を高める手段となっています。多くのCROが、中核となるR&Dサービスと補助的なR&Dサービスの両方を含む広範なR&Dサービスを提供するフルサービスプロバイダー(ワンストップショップ)へと進化しています。製薬およびバイオ医薬品企業が競争力を高めようとする中で、最初から最後まで利益をもたらすCROと連携することは賢明な戦略であり、その結果、CROおよび製薬会社からのワンストップショップサービスに対する需要が高まっています。

**市場促進要因**

ヘルスケア受託開発製造機関市場の成長を牽引する主な要因は多岐にわたります。

1. **運用効率の向上とコスト削減:** 製薬企業は、自社で大規模な研究開発施設や製造設備を維持する代わりに、ヘルスケア受託開発製造機関に業務を委託することで、固定費を変動費に転換し、大幅なコスト削減を実現できます。また、ヘルスケア受託開発製造機関は特定の分野に特化した専門知識と設備を持つため、より効率的かつ迅速にプロジェクトを遂行でき、製薬企業はコアコンピテンシーに集中することが可能になります。これにより、製品の市場投入までの時間を短縮し、競争優位性を確立できます。

2. **中小規模バイオ医薬品企業の台頭:** 新薬開発パイプラインの大部分を占める中小規模のバイオ医薬品企業は、限られたリソースと専門知識しか持たないことが多く、高度な研究開発や製造能力を自社で構築することが困難です。これらの企業にとって、ヘルスケア受託開発製造機関は、必要な専門技術、設備、規制対応能力を提供し、開発プロセスを加速させる不可欠なパートナーとなっています。これにより、高額な初期投資を回避しつつ、革新的な医薬品開発を進めることが可能となります。

3. **高度なサプライチェーン最適化の追求:** 製薬企業は、医薬品分子の開発プロセス全体を最適化し、サプライチェーンの効率化を図るために、ヘルスケア受託開発製造機関の専門知識を活用しています。特に、複雑な分子の合成や特殊な製剤の開発において、専門的な技術と設備を持つヘルスケア受託開発製造機関の役割は大きいです。これにより、開発リスクの低減と品質管理の強化が図られます。

4. **イノベーションとスピードへの要求:** 医薬品開発競争が激化する中で、新薬を迅速に市場に投入することは企業の成長にとって極めて重要です。ヘルスケア受託開発製造機関は、豊富な経験と確立されたプロセス、高度な技術プラットフォームを通じて、開発期間の短縮に貢献します。特に、ワンストップショップモデルを提供するヘルスケア受託開発製造機関は、開発の初期段階から商業生産までを一貫して管理することで、プロセス間の移行をスムーズにし、全体的なスピードアップを実現します。

5. **慢性疾患の増加と医療機器の需要拡大:** 世界的に心血管疾患などの慢性疾患の有病率が増加しており、特に高齢化社会の進展に伴い、その傾向は顕著です。心血管疾患は世界の主要な死因であり、早期発見と治療が不可欠です。高血圧、糖尿病、高脂血症などの管理には医薬品治療が不可欠であり、心臓発作や脳卒中のリスクを軽減する上で重要な役割を果たします。これらの疾患の診断、治療、管理に使用される医療機器の需要も高まっています。医療機器、特に高度なものは、その製造が複雑であり、高い技術的専門知識を必要とします。この複雑性が、医療機器メーカーが開発および製造を専門のヘルスケア受託開発製造機関に外部委託する大きな要因となっています。

6. **技術的進歩の貢献:** オートメーションや人工知能(AI)といった急速な技術進歩は、ヘルスケア受託開発製造機関のサービス提供能力を向上させ、効率性を高めています。これらの技術は、データ分析、プロセス最適化、品質管理、およびサプライチェーン管理において革新的な解決策を提供し、市場の成長をさらに加速させています。

**市場抑制要因**

一方で、ヘルスケア受託開発製造機関市場にはいくつかの抑制要因も存在します。

1. **生産の遅延と生産能力の限界:** ヘルスケア受託開発製造機関は、複数のクライアントから同時にプロジェクトを受注することが一般的です。これにより、予期せぬ生産の遅延や、特定の時期における生産能力の限界が生じる可能性があります。これは、特に緊急性の高いプロジェクトや、市場投入までの時間が重視される製品において、クライアント企業に大きな影響を与える可能性があります。

2. **運用管理の喪失:** 業務を外部委託することで、クライアント企業は自社の運用に対する直接的な管理権の一部を失うことになります。これにより、コミュニケーションの非効率性や意思決定プロセスの遅延が生じ、プロジェクトの進行に影響を与える可能性があります。品質管理やプロセスの変更に関する意思決定が外部の組織に依存することになるため、綿密な連携と信頼関係の構築が不可欠です。

3. **コンプライアンスと規制に関する課題:** ヘルスケア産業は、データプライバシー、輸出入法、移民問題、知的財産権、現地法規制、執行、人員の移動や解雇に関する問題など、非常に厳格で複雑な規制環境にあります。特に国際的なアウトソーシングの場合、複数の国の異なる法規制に対応する必要があり、これが大きな負担となることがあります。クライアント企業は、ヘルスケア受託開発製造機関がこれらの規制に完全に準拠していることを確認する責任を負います。

4. **知的財産(IP)の共有と侵害のリスク:** ヘルスケア受託開発製造機関との契約において、クライアントは自社のコアとなる知的財産を共有する必要があります。このIPの共有は、潜在的な侵害リスクや競合他社への情報漏洩のリスクを伴います。契約を締結する際には、知的財産権の保護に関する明確な条項を設け、情報の透明性を確保することが極めて重要です。このようなリスクは、特に革新的な医薬品や医療機器の開発において、クライアント企業にとって懸念事項となり得ます。

**市場機会**

ヘルスケア受託開発製造機関市場には、様々な成長機会が存在します。

1. **エンドツーエンドサービスと付加価値提案の拡大:** 医薬品開発の全段階をカバーするエンドツーエンドのサービスプロバイダーは、クライアントにとって大きな魅力です。これにより、複数のベンダーを管理する手間が省け、プロセスの一貫性と効率性が向上します。統合型またはリスク共有型ビジネスモデルの提供は、クライアントとのパートナーシップを強化し、市場での競争優位性を確立する機会となります。

2. **デジタル化とAIの活用による課題克服:** デジタル化や人工知能(AI)によって促進される技術は、市場の抑制要因を克服し、新たな機会を創出する可能性を秘めています。例えば、AIを活用したデータ分析は、開発プロセスの最適化、品質管理の強化、サプライチェーンの効率化に貢献できます。また、デジタルプラットフォームを通じたコミュニケーションの改善は、運用管理の喪失という課題を軽減し、より効果的な意思決定を可能にします。

3. **慢性疾患治療薬・医療機器の需要増大:** 心血管疾患をはじめとする慢性疾患の増加は、関連する医薬品や医療機器の需要を押し上げています。特に、製造が複雑で高度な技術知識を要する心血管デバイスなどの医療機器は、専門的なヘルスケア受託開発製造機関へのアウトソーシング需要を一層高めるでしょう。これは、特定の専門分野に特化したヘルスケア受託開発製造機関にとって大きなビジネスチャンスとなります。

4. **地域別の成長機会:** 各地域は独自の市場特性と成長要因を持っており、ヘルスケア受託開発製造機関にとって多様な機会を提供します。

* **北米:** グローバル市場における最大のシェアを占めており、予測期間中も8.72%のCAGRで成長すると予想されています。この地域には、確立されたバイオテクノロジー、製薬、医療機器企業が多数存在します。ライフサイエンスおよび製薬会社による研究開発支出の増加は、地域内の受託製造に対する需要を高めるでしょう。さらに、厳格な製造および製品品質規制は、国内受託製造サービスに成長機会を創出すると期待されています。北米の市場成長は、効果的なヘルスケアに対する高い需要を満たすための医療機器生産の急速な増加、製薬企業のアウトソーシング慣行の拡大、およびヘルスケア受託開発製造機関による運用コストと設備投資の削減支援といった要因によって推進されると予測されます。

* **アジア太平洋地域:** 予測期間中に9.57%のCAGRで成長し、1,250億8,140万米ドルを生み出すと予想される最も急速に成長する市場です。この地域の市場は、規制枠組みの改善、コスト削減の高い可能性、製品の複雑化の増加、および医療機器企業の増加といった要因によって牽引されると予測されます。加えて、米国と比較して低価格で熟練労働力が利用可能であることも市場を推進する要因となるでしょう。中国は、高いヘルスケア支出と革新的な医療機器の急速な導入により、アジア太平洋市場で最大のシェアを占めています。製造における品質管理への規制上の重点の増加は、予測期間中の主要な市場牽引要因となると予想されます。アジア太平洋地域の主要な規制機関には、日本の医薬品医療機器総合機構(PMDA)、オーストラリアの医薬品行政局(TGA)、シンガポールの保健科学庁(HSA)などがあります。

* **欧州:** 先進技術と確立されたインフラにおいて主要な地域の一つであり、これにより医療施設と患者ケアが向上しています。欧州市場への参入者は、異なるEU加盟国の様々な規制手続きとサービスに関する包括的な理解を持つ必要があります。規制事務部門を持たない中小規模の医療機器企業は、通常、欧州での製品の商業化に必要な規制承認プロセスをガイドするために、規制コンサルタントまたは法務代理人を雇います。市場は、確立された市場プレーヤーとその優れた製造能力によって予測期間中に牽引されると予想されます。さらに、多国籍企業による投資の拡大も市場を刺激すると見込まれます。

* **ラテンアメリカ:** 北米への地理的近接性は、サプライチェーンの懸念を軽減し、この地域の市場を後押しする可能性があります。ヘルスケア受託開発製造機関が提供する費用対効果の高いソリューションと、製薬および医療機器市場に参入する新規地域プレーヤーの増加により、この地域は有利な成長率を示すと予想されます。ブラジルでは、輸入を国内製品に置き換え、外国企業と地元企業の提携を奨励することで、製薬およびバイオテクノロジー産業への投資を増やすことを目的とした政府のイニシアチブにより、多国籍製薬および医療機器企業の数が増加すると予想されます。これらのイニシアチブは、企業の事業拡大、新製品の発売、M&Aへの参加を支援し、市場を刺激すると見込まれます。

* **MEA(中東・アフリカ):** MEA地域への開発および製造業務のアウトソーシングの利点には、費用対効果、インフラの改善、高品質の医療施設が含まれます。国内生産を増やすための政府の奨励プログラム、高まるヘルスケア需要、ブランドに友好的な環境が、この地域の製薬および医療機器産業を拡大させています。さらに、地域におけるバイオ医薬品への意識の高まりは、予測期間中の市場にプラスの影響を与えると予想されます。特別経済区の設立、三国間自由貿易地域、減税、南アフリカ保健製品規制庁(SAHPRA)などの政府のイニシアチブは、外国からの投資とコラボレーションを増加させ、それによって市場を後押しすると予測されます。

**セグメント分析**

グローバルヘルスケア受託開発製造機関市場は、主に受託開発と受託製造の二つのセグメントに分類されます。

1. **受託製造 (Contract Manufacturing):**

このセグメントは市場への最大の貢献者であり、予測期間中に8.79%のCAGRで成長すると予想されています。ヘルスケア受託製造市場は、アウトソーシングの傾向の拡大、慢性疾患の増加による医療機器の使用の増加、および医療機器製造の複雑性によって牽引されています。

受託製造はさらに、API医薬品、製剤(完成した用量形態)、および医療機器の三つの主要なタイプに分類されます。このうち、医療機器セグメントが受託製造セグメント内で最大の市場シェアを占めると予想されています。医療機器セグメントは、さらにクラスI、クラスII、クラスIIIのデバイスに細分化され、それぞれのクラスは異なる規制要件と製造の複雑性を持っています。クラスIIIデバイスは最も複雑でリスクが高いため、専門的なヘルスケア受託開発製造機関の専門知識が特に求められます。

2. **受託開発 (Contract Development):**

世界の製薬およびバイオテクノロジー組織は、ますます高度化する技術、指数関数的に増加する知識、不安定な経済環境の世界において、競争力を維持し、柔軟性を確保するために、医薬品開発活動をCROや学術機関に外部委託しています。受託開発は、社内での医薬品開発と比較して、業界専門家へのアクセス、市場投入までの時間短縮、費用対効果、およびコアコンピテンシーへの集中といったいくつかの利点を持っています。社内能力の不足により、ほとんどの中小規模の製薬およびバイオ医薬品企業は、医薬品開発活動を外部委託することを好みます。この傾向は、特に初期段階の研究開発や、特定の専門技術を必要とする開発フェーズにおいて顕著です。

結論として、ヘルスケア受託開発製造機関市場は、技術革新、慢性疾患の増加、製薬企業の効率化ニーズによって力強く成長しており、今後もその重要性を増していくでしょう。市場の課題に対処しつつ、新たな機会を捉えることで、ヘルスケア受託開発製造機関は世界の医薬品開発と製造において不可欠な役割を担い続けると予想されます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 促進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のヘルスケア受託開発製造機関市場規模分析

- 世界のヘルスケア受託開発製造機関市場概要

- サービス別

- 概要

- サービス別金額

- 受託開発

- 金額別

- 受託製造

- 金額別

- 北米市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 受託開発

- 金額別

- 受託製造

- 金額別

- 米国

- サービス別

- 概要

- サービス別金額

- 受託開発

- 金額別

- 受託製造

- 金額別

- カナダ

- 欧州市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 受託開発

- 金額別

- 受託製造

- 金額別

- 英国

- サービス別

- 概要

- サービス別金額

- 受託開発

- 金額別

- 受託製造

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 受託開発

- 金額別

- 受託製造

- 金額別

- 中国

- サービス別

- 概要

- サービス別金額

- 受託開発

- 金額別

- 受託製造

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 受託開発

- 金額別

- 受託製造

- 金額別

- アラブ首長国連邦

- サービス別

- 概要

- サービス別金額

- 受託開発

- 金額別

- 受託製造

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 受託開発

- 金額別

- 受託製造

- 金額別

- ブラジル

- サービス別

- 概要

- サービス別金額

- 受託開発

- 金額別

- 受託製造

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合環境

- ヘルスケア受託開発製造機関市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Catalent Inc., Flex

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Covance Inc.

- Lonza Group Ltd

- Jabil Inc.

- Sanmina Corporation

- IQVIA Holdings Inc

- Thermo Fisher Scientific Inc

- Siegfried Holding AG

- Recipharm AB

- 調査方法論

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア受託開発製造機関とは、医薬品、医療機器、再生医療等製品、デジタルヘルス関連製品など、ヘルスケア分野における製品の研究開発から製造、さらには市場投入後のサポートまで、一連のプロセスを外部から受託する専門機関を指します。これらの機関は、製薬企業、バイオベンチャー、医療機器メーカーなどが自社で全ての工程を賄うのではなく、特定の専門知識や設備を必要とする業務を外部委託する際に利用されます。特に、研究開発費の高騰や開発期間の長期化、規制の複雑化といった課題に直面するヘルスケア業界において、その専門性と効率性から重要な役割を担っています。これにより、クライアント企業はコアコンピタンスに集中し、新製品の開発を加速させることが可能となります。

提供されるサービスは多岐にわたり、まず医薬品分野では、原薬の合成や精製、製剤処方開発、分析法開発、品質試験、安定性試験といった研究開発段階の支援から、治験薬の製造、さらには市販薬の商業生産までをカバーします。バイオ医薬品においては、細胞培養プロセスの開発、遺伝子組換え技術を用いたタンパク質の生産、精製、品質管理といった高度な専門技術が求められる工程の受託も一般的です。また、再生医療等製品では、細胞加工施設の運営や、細胞培養、遺伝子導入、品質評価などの特殊な技術と厳格な規制要件に対応したサービスが提供されています。

医療機器分野では、設計開発支援、プロトタイプ作成、安全性・有効性評価、量産化に向けた製造プロセスの確立、品質管理システムの構築などが含まれます。近年では、デジタルヘルス分野の発展に伴い、医療用アプリやウェアラブルデバイス、AIを活用した診断支援システムなどの開発・製造受託も増加傾向にあります。これら受託機関は、単に製造を行うだけでなく、初期の研究段階におけるスクリーニング、非臨床試験、臨床試験の計画・実施支援、薬事申請サポート、サプライチェーンマネジメントなど、製品ライフサイクル全体にわたる幅広いサービスを提供することで、クライアント企業の負担を軽減し、開発リスクを分散させる役割も果たしています。

このような受託機関を利用する主な利点としては、まず自社で多額の設備投資や人材育成を行う必要がなく、初期費用を抑えられる点が挙げられます。次に、特定の技術やノウハウを持つ専門機関に委託することで、開発期間の短縮やコスト削減が期待できます。特に、中小規模のバイオベンチャーやスタートアップ企業にとっては、高度な設備や専門知識へのアクセスが容易になり、研究開発に集中できる環境が整います。また、大規模な製薬企業においても、生産能力の最適化、特定の専門技術の補完、あるいはリスクの高い新規プロジェクトにおける柔軟な対応を可能にするために活用されています。厳格な品質管理体制や規制順守の専門知識を持つ受託機関は、製品の信頼性を高め、スムーズな薬事承認へと導く上でも不可欠な存在です。

ヘルスケア受託開発製造機関の進化は、最新の技術動向と密接に結びついています。例えば、医薬品製造においては、連続生産技術や3Dプリンティング技術の導入により、生産効率の向上と品質の均一化が図られています。個別化医療の進展に伴い、少量多品種生産に対応できる柔軟な製造システムや、患者個々のゲノム情報に基づいた医薬品の開発・製造技術も重要性を増しています。さらに、細胞・遺伝子治療といった先端医療分野では、無菌環境での高度な細胞培養技術や、ベクター製造技術が求められます。データサイエンスやAIの活用も進んでおり、研究開発の初期段階における化合物スクリーニングの効率化、製造プロセスの最適化、品質予測などに貢献しています。これらの技術革新は、受託機関が提供するサービスの質と範囲を拡大し、ヘルスケア産業全体の発展を加速させています。