ヘルスケア受託製造市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ヘルスケアCMO市場は、サービスタイプ(医薬品受託製造{原薬製造、バイオ医薬品・細胞/遺伝子治療薬製造など}、医療機器受託製造{機器開発・エンジニアリングなど})および地域(北米、欧州、アジア太平洋など)によって分類されます。市場規模と予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア受託製造機関(CMO)市場の概要

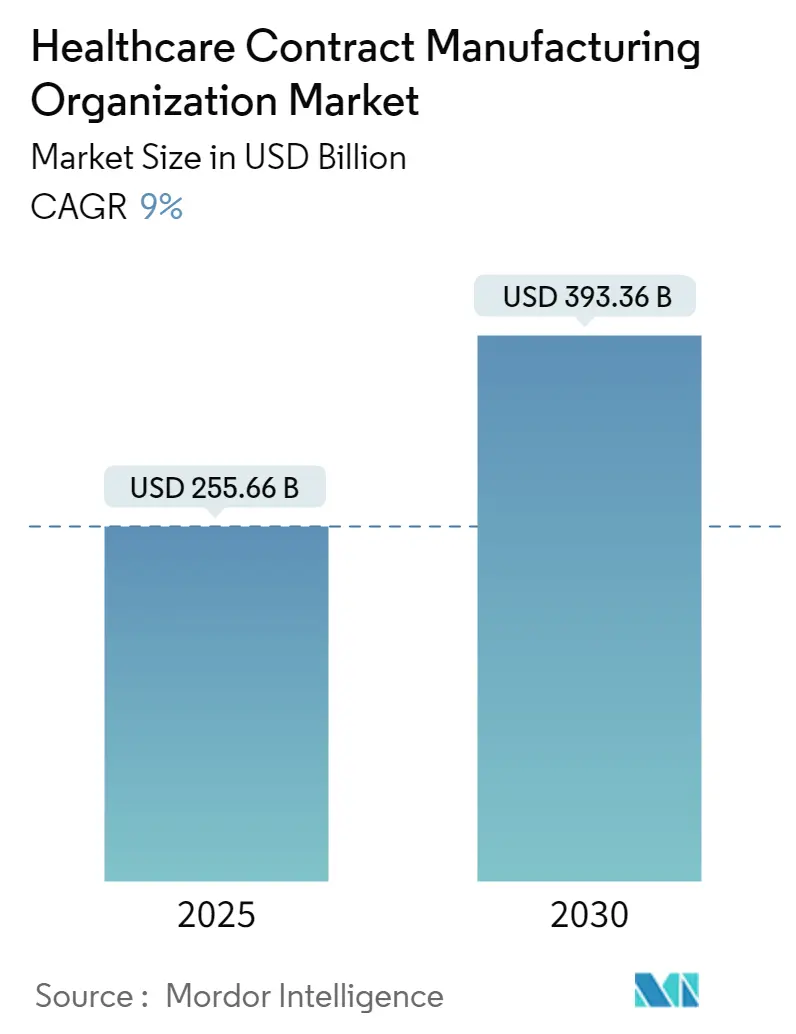

ヘルスケア受託製造機関(CMO)市場は、2025年に2,556.6億米ドル、2030年には3,933.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.0%と健全な成長が見込まれています。この成長は、製薬および医療機器のイノベーターが、厳格な規制への対応、先進技術の確保、財務的柔軟性の維持のために、複雑な生産を外部委託する傾向を強めていることに起因します。

市場規模(2025年):2,556.6億米ドル

市場規模(2030年):3,933.6億米ドル

成長率(2025年~2030年):9.00% CAGR

最も成長が速い市場:アジア太平洋(※詳細分析に基づく)

最大の市場:アジア太平洋

市場集中度:低い

製薬製造が収益の大部分を占めており、特に遺伝子治療パイプラインにおけるウイルスベクターの生産能力不足が、高薬理活性物質(HPAPI)や先進治療薬の施設への投資を加速させています。北米は、活発な研究開発活動と確立されたFDAの枠組みにより、市場をリードしています。一方、アジア太平洋地域は、コスト効率の高さ、規制基準の改善、サプライチェーンの多様化、および熟練した労働力の利用可能性により、最も急速に成長する市場として浮上しています。

主要な市場動向:

* バイオ医薬品製造の台頭: 遺伝子治療、細胞治療、モノクローナル抗体などのバイオ医薬品の需要増加が、CMOに新たな機会をもたらしています。これらの複雑な分子の製造には、高度な専門知識と設備が必要であり、CMOがそのギャップを埋めています。

* デジタル化と自動化: 業界全体で、製造プロセスの効率化、品質管理の向上、コスト削減のために、インダストリー4.0技術(AI、IoT、ロボティクスなど)の導入が進んでいます。これにより、CMOはより迅速かつ正確にサービスを提供できるようになります。

* サプライチェーンのレジリエンス: COVID-19パンデミックは、グローバルサプライチェーンの脆弱性を浮き彫りにしました。CMOは、複数の地域にわたる製造拠点を持ち、サプライチェーンの多様化とレジリエンス強化に貢献しています。

* M&A活動の活発化: 市場の統合と規模の経済を追求するため、CMO業界ではM&A活動が活発に行われています。これにより、CMOはサービスポートフォリオを拡大し、地理的プレゼンスを強化しています。

CMO市場は、製薬および医療機器業界の進化するニーズに対応し、今後も堅調な成長を続けると予想されます。

このレポートは、ヘルスケア受託製造組織(CMO)市場に関する包括的な分析を提供しています。市場の定義、調査方法、市場概況、市場規模と成長予測、競争環境、および将来の展望について詳細に記述されています。

1. 市場定義と調査範囲

本調査におけるヘルスケアCMO市場は、ブランド医薬品、ジェネリック医薬品、バイオ医薬品、および規制対象医療機器向けに、第三者パートナーが提供する手数料ベースの製造、充填・仕上げ、二次包装、および関連するスケールアップサービスを対象としています。具体的には、原薬(API)工場、製剤工場、医療機器組立ラインから得られる収益が含まれます。一方、純粋な受託研究(CRO)、スタンドアロンの臨床CRO費用、物流BPO、ホワイトラベルの栄養補助食品ブレンドなどは、この市場の範囲から意図的に除外されています。

2. エグゼクティブサマリーと市場規模

ヘルスケアCMO市場は、2025年には2556.6億米ドルの規模に達し、2030年までには3933.6億米ドルに成長すると予測されています。この成長は、医薬品および医療機器産業におけるアウトソーシングの傾向が強まっていることを示しています。

3. 市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。第一に、製薬会社や医療機器OEMが、コスト効率の向上、専門知識の活用、および市場投入までの時間短縮を目指し、アウトソーシングへの傾倒を強めている点が挙げられます。第二に、CMO各社がサービスポートフォリオを拡大し、より包括的なソリューションを提供していることも市場拡大に寄与しています。

さらに、バイオ医薬品や細胞・遺伝子治療薬の研究開発が急増しており、これに伴う製造能力への需要が高まっています。特に、遺伝子治療パイプラインに不可欠なウイルスベクターのGMP(適正製造規範)生産能力は世界的に不足しており、これが高価格とプロジェクトの遅延を引き起こす要因となっています。

また、アジア太平洋(APAC)地域およびラテンアメリカ(LAT-AM)地域におけるニアショアリングやオフショアリングモデルが提供するコスト効率も重要な推進力です。加えて、デジタルツイン技術や連続生産といった先進的な製造技術のアウトソーシングニッチの採用も進んでいます。

4. 市場の阻害要因

一方で、市場にはいくつかの阻害要因も存在します。厳格かつ多司法管轄にわたるGMPおよびQMS(品質管理システム)コンプライアンスへの対応は、CMOにとって大きな負担となっています。グローバルサプライチェーンにおけるリードタイムの延長や物流の複雑さも課題です。

高薬理活性原薬(HPAPI)の製造に必要な封じ込め能力が世界的に限られているため、関連プロジェクトのコストが増大する傾向にあります。さらに、CMOはサイバーセキュリティの脅威や顧客の知的財産(IP)保護義務の増大といった課題にも直面しています。

5. サービスタイプ別市場分析

サービスタイプ別に見ると、医薬品受託製造が市場収益の69.3%を占め、最も大きなセグメントとなっています。この中では、API製造(ラージ分子、スモール分子、HPAPIを含む)と製剤化(固形剤、液剤、注射剤)が主要な貢献をしています。また、バイオ医薬品および細胞・遺伝子治療薬の製造、二次・三次包装も重要なサービスです。

医療機器受託製造も市場の重要な部分を占めており、機器開発・エンジニアリング、プロセス開発サービス、機器製造サービス、組立・統合サービス、品質管理・バリデーションサービスなどが含まれます。

6. 地域別市場分析

地域別では、アジア太平洋地域が年平均成長率10.4%で最も急速に拡大していると予測されています。これは、同地域のコスト優位性、規制環境の改善、および大規模なバイオ医薬品投資によって推進されています。北米、ヨーロッパも主要な市場であり、中東・アフリカ、南米も成長が見込まれます。

7. 競争環境

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。Catalent Pharma Solutions、Thermo Fisher Scientific (Patheon)、Lonza Group、WuXi AppTec、Samsung Biologicsなど、グローバルに事業を展開する主要なCMO企業が多数挙げられています。これらの企業は、事業概要、財務状況、製品と戦略、最近の動向に基づいて分析されています。

8. 調査方法論とデータの信頼性

本レポートの調査は、厳格な方法論に基づいて実施されています。一次調査では、北米のAPI工場管理者、ヨーロッパの医療機器OEMサプライチェーン担当者、アジアの中規模バイオテックの調達責任者へのインタビューを通じて、稼働率、契約期間、バイオ医薬品のシェアシフトなどの情報が収集され、デスク調査の仮定が検証されました。デスク調査では、FDA、EMA、USTR、UN Comtrade、EFPIA、AdvaMedなどの公開データ、OECD保健統計、企業財務報告書、特許情報、業界データベースなどが広範に活用されています。

市場規模の算出と予測は、グローバルなヘルスケア生産・貿易データからトップダウンで再構築し、製品クラス別のアウトソーシング浸透率を適用することで行われました。これは、クリーンルーム面積、無菌注射剤の平均販売価格と量、チャネルパートナーからの稼働率チェックなどのボトムアップ検証によって裏付けられています。主要な変数(アウトソーシングされたAPIトン数、充填・仕上げラインの容量追加、後期パイプラインにおけるバイオ医薬品のシェア、OEM機器のアウトソーシング比率、HPAPIの平均製造コスト)がモデルに組み込まれ、多変量回帰分析によって収益成長シナリオが導き出されています。

すべてのドラフト出力は、異常値と分散のスクリーニング、ピアレビューを経ており、重大な乖離がある場合は一次情報源への再確認が行われます。レポートは毎年更新され、工場閉鎖、大規模な合併、規制変更など、基礎となる変数に大きな影響を与える事象が発生した場合には、中間更新が発行されます。

Mordor Intelligenceの市場推定値は、適切な調査範囲、相互検証された推進要因、および年次更新を組み合わせることで、意思決定者にとってバランスが取れて再現性のある信頼性の高いベースラインを提供しています。

9. 市場機会と将来展望

レポートでは、未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会についても言及されており、CMO市場のさらなる発展の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 製薬・医療機器OEMにおけるアウトソーシングへの傾倒の高まり

- 4.2.2 CDMOサービスポートフォリオの拡大

- 4.2.3 バイオ医薬品および先進治療法の研究開発の急増が能力需要を促進

- 4.2.4 APACおよびLAT-AMのニアショアリング/オフショアリングモデルにおけるコスト効率

- 4.2.5 遺伝子治療パイプラインにおけるウイルスベクター能力の不足

- 4.2.6 デジタルツインおよび連続生産アウトソーシングニッチの採用

-

4.3 市場の阻害要因

- 4.3.1 厳格な複数管轄区域にわたるGMP & QMSコンプライアンスの負担

- 4.3.2 グローバルサプライチェーンにおけるリードタイムの延長と物流の複雑さ

- 4.3.3 限られたグローバルHPAPI封じ込め能力がプロジェクトコストを膨張

- 4.3.4 CMOに対するサイバーセキュリティおよびIP保護義務の増大

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 医薬品受託製造

- 5.1.1.1 API製造

- 5.1.1.1.1 高分子

- 5.1.1.1.2 低分子

- 5.1.1.1.3 高薬理活性API (HPAPI)

- 5.1.1.2 バイオ医薬品 & 細胞・遺伝子治療薬製造

- 5.1.1.3 製剤 (FDF)

- 5.1.1.3.1 固形製剤

- 5.1.1.3.2 液剤

- 5.1.1.3.3 注射剤

- 5.1.1.4 二次 & 三次包装

- 5.1.2 医療機器受託製造

- 5.1.2.1 機器開発 & エンジニアリング

- 5.1.2.2 プロセス開発サービス

- 5.1.2.3 機器製造サービス

- 5.1.2.4 組立 & 統合サービス

- 5.1.2.5 品質管理 & バリデーションサービス

-

5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.2 欧州

- 5.2.2.1 ドイツ

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 イタリア

- 5.2.2.5 スペイン

- 5.2.2.6 その他の欧州

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 日本

- 5.2.3.3 インド

- 5.2.3.4 韓国

- 5.2.3.5 オーストラリア

- 5.2.3.6 その他のアジア太平洋

- 5.2.4 中東 & アフリカ

- 5.2.4.1 GCC

- 5.2.4.2 南アフリカ

- 5.2.4.3 その他の中東 & アフリカ

- 5.2.5 南米

- 5.2.5.1 ブラジル

- 5.2.5.2 アルゼンチン

- 5.2.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品 & サービス、最近の動向を含む)

- 6.3.1 Catalent Pharma Solutions

- 6.3.2 Thermo Fisher Scientific (Patheon)

- 6.3.3 Lonza Group

- 6.3.4 Recipharm AB

- 6.3.5 Boehringer Ingelheim BioXcellence

- 6.3.6 Pfizer CentreOne

- 6.3.7 WuXi AppTec

- 6.3.8 Samsung Biologics

- 6.3.9 Fujifilm Diosynth Biotechnologies

- 6.3.10 AGC Biologics

- 6.3.11 Baxter BioPharma Solutions

- 6.3.12 Piramal Pharma Solutions

- 6.3.13 Jabil Healthcare

- 6.3.14 Celestica HealthTech

- 6.3.15 Nordson Medical

- 6.3.16 Integer Holdings

- 6.3.17 Flex Ltd.

- 6.3.18 TE Connectivity Medical

- 6.3.19 Eurofins CDMO

- 6.3.20 Charles River Laboratories CDMO

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア受託製造とは、医薬品、医療機器、再生医療等製品、健康食品、化粧品といったヘルスケア分野の製品において、その開発、製造、品質管理、物流といった一連のプロセスの一部または全部を、専門の外部企業に委託することを指します。委託元企業は、自社のリソースを研究開発やマーケティング、販売といったコア業務に集中させることができ、一方、受託製造企業(CDMO: Contract Development and Manufacturing Organization、またはCMO: Contract Manufacturing Organization)は、その専門的な知識、高度な設備、そして厳格な規制対応能力を活かして、効率的かつ高品質な製造を実現します。このビジネスモデルは、特に高度な技術と厳格な品質管理が求められるヘルスケア分野において、その重要性を増しています。

ヘルスケア受託製造には、対象となる製品の種類によって様々な形態が存在します。まず、医薬品受託製造は、原薬(API: Active Pharmaceutical Ingredient)の製造から、錠剤、カプセル、注射剤などの製剤化、さらには治験薬の製造や商業生産まで多岐にわたります。特に、無菌製剤や高薬理活性製剤など、特殊な技術や設備を要する医薬品の製造において、専門のCDMOが重要な役割を担っています。次に、医療機器受託製造では、診断機器、治療機器、手術器具、インプラントなど、幅広い医療機器の設計支援、試作、量産、滅菌、パッケージングまでを一貫して手掛けることがあります。ここでは、ISO 13485などの医療機器に特化した品質マネジメントシステムの遵守が不可欠です。

さらに、近年注目を集めているのが、再生医療等製品の受託製造です。細胞培養、遺伝子治療製品、組織工学製品といった、極めて高度な無菌環境と細胞培養技術、そして厳格な品質管理が求められる分野であり、少量多品種生産や個別化医療への対応が特徴です。また、健康食品やサプリメントの受託製造も盛んに行われており、錠剤、カプセル、粉末、ドリンクなど多様な剤形に対応し、原料調達から処方開発、製造、パッケージングまでを担います。ここでは、医薬品GMPに準じた製造管理・品質管理が求められることが多くあります。化粧品受託製造も同様に、スキンケア、メイクアップ、ヘアケア製品などの処方開発、原料調達、製造、充填、パッケージングを行い、薬機法やISO 22716(化粧品GMP)などの規制に準拠した生産が求められます。

ヘルスケア受託製造を利用する主なメリットは多岐にわたります。第一に、自社で大規模な製造設備への投資や専門人材の雇用を抑制できるため、大幅なコスト削減に繋がります。第二に、受託企業の専門知識と設備を活用することで、製品の開発から製造までの期間を短縮し、市場投入までの時間を早めることが可能です。第三に、自社にはない高度な技術やノウハウを持つ受託企業を利用することで、製品の品質向上や技術的な課題解決が期待できます。第四に、規制変更、市場変動、災害といった様々なリスクを分散し、事業の安定性を高める効果もあります。これらのメリットにより、委託元企業は研究開発、マーケティング、販売といった自社のコア業務に経営資源を集中させ、競争力を強化することができます。また、需要の変動に柔軟に対応できる生産能力の確保や、海外の規制対応、グローバル市場への迅速なアクセスも可能になります。

ヘルスケア受託製造を支える関連技術も進化を続けています。生産効率の向上とヒューマンエラーの削減を目指し、プロセス自動化やロボティクス技術の導入が進んでいます。IoT(モノのインターネット)やAI(人工知能)は、生産データの収集・分析、品質管理の最適化、さらには設備の予知保全に活用され、製造プロセスの高度化に貢献しています。仮想空間で製造プロセスをシミュレーションするデジタルツイン技術も、効率的なプロセス設計やトラブルシューティングに役立てられています。医薬品製造においては、連続生産技術が注目されており、バッチ生産に比べて効率的で品質の均一化が期待されています。注射剤や再生医療等製品に不可欠な無菌製造技術では、アイソレーターやRABS(Restricted Access Barrier System)といった高度な封じ込め技術が用いられています。また、高度な分析機器を用いた品質管理技術や、細胞培養、発酵、精製といったバイオプロセス技術も、受託製造の品質と効率を支える重要な要素です。医療機器分野では、3Dプリンティング技術がカスタムメイドの医療機器製造や試作に活用され、個別化医療の進展に貢献しています。さらに、規制遵守の観点から、データインテグリティを確保するためのデータ管理技術も重要性を増しています。

ヘルスケア受託製造市場の背景には、いくつかの重要な要因があります。医薬品開発の難易度が高まり、抗体医薬、遺伝子治療、細胞治療といった新規モダリティの登場により、研究開発費が高騰していることが挙げられます。これにより、製薬企業は製造を外部委託することで、コストを抑制し、リスクを分散するインセンティブが高まっています。また、各国の薬事規制が強化され、かつ多様化しているため、これに対応するための負担が増大しており、専門知識を持つ受託企業へのニーズが高まっています。グローバル化の進展に伴い、世界市場へ迅速に製品を投入する必要性も、受託製造の利用を後押ししています。個別化医療の進展は、少量多品種生産への対応を求め、フレキシブルな生産体制を持つ受託企業の価値を高めています。さらに、パンデミックのような緊急事態においては、ワクチンや治療薬の迅速かつ大量生産が求められ、受託製造企業がその重要な役割を担いました。自社で製造設備を持たないベンチャー企業の増加も、市場拡大の大きな要因となっています。高齢化社会の進展に伴う医療費抑制と効率的な医療提供の必要性も、受託製造の需要を押し上げる要因の一つです。

将来の展望として、ヘルスケア受託製造市場は今後も拡大を続けると予測されています。特に、バイオ医薬品、再生医療等製品、高機能医療機器といった成長分野での需要が顕著です。CDMOの役割は、単なる製造だけでなく、製品の開発初期段階から委託元企業と密接に連携し、開発戦略の立案やプロセス開発にも深く関与する、より戦略的なパートナーシップへと深化していくでしょう。AI、IoT、ビッグデータといったデジタル技術の導入はさらに加速し、生産性や品質の向上、サプライチェーン全体の最適化に貢献すると考えられます。地政学リスクやパンデミックへの対応として、サプライチェーンの強靭化とリスク分散の重要性が高まり、地域ごとの受託製造拠点の強化や、複数の受託企業との連携が進む可能性があります。環境・社会・ガバナンス(ESG)への意識の高まりから、サステナブルな製造プロセスの確立や、環境負荷の低減に向けた取り組みも強化されるでしょう。個別化医療の進展に対応するため、フレキシブルな生産体制や少量多品種生産技術のさらなる進化が求められます。業界内では、M&Aによる再編が進み、規模の拡大や技術ポートフォリオの拡充を通じて、より包括的なサービスを提供するメガCDMOが台頭する可能性もあります。一方で、高度な専門知識を持つ人材の確保と育成は、業界全体の持続的な成長に向けた重要な課題となるでしょう。